借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理をしない方がいいのは次のようなケースです。

上記のケースでは、任意整理で将来利息をカットできても根本的な解決に繋がらない可能性があるため、他の債務整理方法を検討した方がよいといえます。

一方で、以下のようなケースは、任意整理が効果的な可能性があります。

自分の状況にはどの解決方法が向いているのか、個人で判断するのは難しいので、弁護士や司法書士に相談することをおすすめします。

※この記事は弁護士法人・響のPRを含みます。

当事務所では無料相談を24時間365日受け付けており、何度でもご利用いただけるので、まずはお気軽にお問い合わせください。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

任意整理は、交渉によって将来発生する利息の減額を目指す方法で、原則として元金は減らせません。

そのため、任意整理をしても効果が薄くなってしまうケースとしては、次のようなものが挙げられます。

それぞれのケースについて、詳しく解説していきましょう。

収入に対して借入額が多すぎる場合、任意整理では解決できない可能性があります。

任意整理は、債権者(お金を貸した側)との交渉を通じて、将来利息のカットと返済期間の延長(3〜5年)を目指すものだからです。

元金のみを返済期間の5年(60回)で分割をしても、返済しきれないほど高額の借り入れがある場合、任意整理では根本的な解決に至らない可能性が高いです。

元金500万円・年利15%の借金で任意整理を行った場合のシミュレーションをしてみましょう。

| そのまま返済を続けた場合 | 任意整理を行った場合 | |

|---|---|---|

| 月々の返済額 | 12万1,811円 | 8万3,333円 |

| 返済期間 | 5年 | 5年 |

| 利息 | 218万6,839円 | 0円 |

| 返済総額 | 718万6,839円 | 500万円 |

参考:みずほ銀行カードローン公式サイト「返済金額シミュレーション」

※あくまで一例です。この通りにならない可能性もあります。

任意整理をしても500万円の元金は返済義務が残るため、5年払い(60回)で完済するには、月々約8万円強の返済を続ける必要があるのです。

このように、借金額が大きすぎる場合には、任意整理をしたとしても返済しきれない可能性があります。

借入額が合計で30万円以下など少ない場合には、任意整理はしない方がよいでしょう。

任意整理を行うにあたり、債権者との交渉を弁護士や司法書士に依頼すると費用が発生します。

借入額が少ないと、「任意整理を行うための費用」が、「任意整理でカットできる金額」よりも大きくなる「費用倒れ」になってしまうおそれがあるのです。

たとえば、弁護士に任意整理を依頼する際の費用は、次のようなものが挙げられます。

| 相談料 | 1万円以下 |

|---|---|

| 着手金 | 債権者1社につき3万~5万円 |

| 解決報酬金 | 債権者1社につき2万円以下 |

| 減額報酬金 | 減額分の10%程度(税抜) |

| 過払い報酬金 | 回収額の20%以下(税抜) ※過払い金がある場合のみ |

※金額はすべて目安です。

上記の費用を例として、元金30万円・年利18%・2年(24回)払いの借金がある人が任意整理を行った場合のシミュレーションをしてみましょう。

| 任意整理を行わなかった場合 | 任意整理を行った場合 | |

|---|---|---|

| 借金の返済総額 | 36万2,272円 | 30万円 |

| 月々の返済額 | 1万5,752円 | 8,333円 |

| 弁護士・ 司法書士費用 |

0円 | 5万5,000円 |

| 支払総額 | 36万2,272円 | 35万5,000円 |

参考:みずほ銀行カードローン公式サイト「返済金額シミュレーション」 ※あくまで一例です。この通りにならない可能性もあります。

支払総額の欄を見てわかる通り、任意整理をしても1万円弱の差しか生まれません。

30万円程度の借り入れであれば、任意整理を行っても状況はあまり変わらないといえます。

ただし、弁護士や司法書士に依頼することで、債権者からの督促や一括請求を止められるというメリットもあります。

そのため、次のケースに当てはまる場合は、借入額が少ないとしても、任意整理を検討する意義はあるでしょう。

奨学金や自動車ローン、住宅ローンなどの低金利ローンは、任意整理を行っても効果が薄いです。

そもそも任意整理は将来利息をカットする債務整理方法であるため、金利が低いローンは将来利息も少なく、大きな減額は見込めません。

また、自動車ローンなどは「所有権留保」が付いているケースが多いです。

債権者からすると、ローンを返済してもらえないなら車の引き揚げを行えばよいだけなので、任意整理に応じるメリットはありません。

そのため、そもそも任意整理に応じてくれる業者が少ない傾向にあります。

任意整理の場合、交渉する債権者は自由に選べるため、所有権留保が付いているローンや、低金利のローンは対象から外しておくとよいでしょう。

なお、奨学金は保証人が設定されている場合が多く、任意整理を行うと減額分が保証人に請求されてしまいます。

そのため、保証人に迷惑をかけたくない場合は、任意整理の対象外にするべきでしょう。

先述のとおり、任意整理はおもに将来利息をカットするもので、元金は減らせません。

継続的に安定した収入がない場合は、この元金を返済できる保証がないため、任意整理の交渉に応じてもらえない可能性があります。

借金があるものの収入はないという場合には、任意整理ではなく、借金の免除を目指す「自己破産」も検討しましょう。

自己破産については、以下の記事でも詳しく解説しています。

クレジットカードやカードローンを引き続き利用したいという場合は、任意整理に限らず、債務整理を行わない方がよいでしょう。

債務整理を行うと、信用情報に事故情報が登録されます。(いわゆる「ブラックリストに載る」状態)

信用情報機関(CIC・JICC・KSC)に登録されている個人情報で、クレジットカードやローンの契約、支払情報などがまとめられたもの。

各金融機関やクレジットカード会社は、審査の際にこの信用情報を参照し、「返済能力の有無」を確認している。

事故情報が登録されると、「返済能力に問題がある」とみなされ、事故情報が消えるまでの期間(借金の完済から5〜7年)、クレジットカードやローンの審査を通過できなくなります。

現在利用しているクレジットカードやカードローンのサービスも、途上与信(一定の期間を空けて行われる与信調査)のタイミングで停止されてしまいます。

とはいえ、借金を放置して滞納し続けた場合も、2ヶ月程度で事故情報が登録されてしまいます。

すぐに返済できる目処が立っていない場合には、任意整理をはじめとした債務整理を検討した方がよいでしょう。

債権者に一度も返済していなかったり、借り入れてから短期間しか経っていなかったりする状態で、任意整理を行うのはおすすめしません。

全く返済せず、借り入れて間もない状態で減額交渉を行うと、債権者に「もともと返済するつもりがなかったのでは?」と思われかねないためです。

仮に交渉できたとしても、和解条件が厳しくなる可能性が高いでしょう。

まったく返済していない状態で、今後も返済できる見込みがない場合には、裁判所を介した手続きによって減額・免除を目指す「個人再生」や「自己破産」を視野に入れましょう。

過去に一度任意整理を行った債権者に対して、再び任意整理をするのも、あまりおすすめできません。

決して不可能ではありませんが、前項と同じように、和解条件が1回目よりも厳しく設定される可能性が高いといえます。

2回目となると、最初から任意整理の交渉に応じてもらえないケースも多いです。

任意整理を依頼している弁護士・司法書士に相談し、別の解決方法を提案してもらう方が現実的だといえます。

借金を滞納し続け、強制執行による差押えが実行されている場合は、そもそも任意整理の交渉ができない可能性が高いと考えられます。

債権者はすでに差押えによって、任意整理に応じずとも貸付金の回収ができる状態にあるためです。

この段階になると、任意整理の交渉自体に応じてもらえない可能性が高いです。

このような場合には、「個人再生」や「自己破産」の申立てを行った上で、強制執行停止の申立てを行い、差押えを取り下げてもらうという手があります。

差押えのリスクや解除方法については、こちらの記事でも詳しく解説しています。

ここからは、任意整理以外の借金の解決法について解説します。

具体的な債務整理方法としては、次の2つが挙げられます。

いずれも任意整理と比べて減額幅が大きく、将来利息のカットだけでは解決できない借金に有効です。

ただし、デメリットやリスクも任意整理と比べて大きくなるので、要注意です。

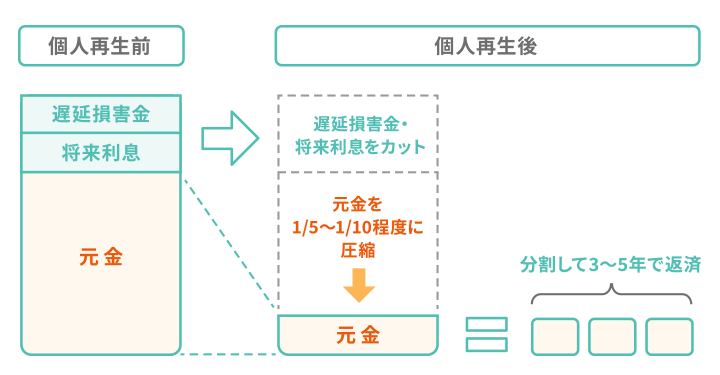

個人再生とは、裁判所に申立てを行うことで借金を5分の1~10分の1に減額し、原則3年(最長5年)で返済していく方法です。

個人再生のおもなメリットは以下のとおりです。

以下のような、任意整理では解決できないケースでも、個人再生であれば解決できる可能性があります。

なお、個人再生において、特筆すべきは所有している財産を手元に残せる点です。

基本的に、住宅ローンを個人再生で減額すると、持ち家は処分されてしまいます。

しかし「住宅ローン特則(住宅資金特別条項)」を使うことで、住宅ローンのみ個人再生の対象から外し、返済を継続しながら住み続けられるのです。

ただし、個人再生には次のようなデメリットもあります。

「信用情報に事故情報が登録される」というデメリットがあるのは任意整理でも同様です。

このほか、裁判所手続きが必要なため費用が50〜80万円程度、手続きが完了するまで6ヶ月〜1年程度の時間がかかります。

任意整理と異なり整理する対象を選ぶこともできないので、保証人付きの借金がある場合には、保証人へ減額分を請求されてしまうという欠点も。

そのため、任意整理を行っても返済できないほど大きな借金がある人や、家などの財産を手放したくない人にとっては、個人再生がおすすめの解決方法といえるでしょう。

個人再生について詳しくは、以下の記事で解説しています。

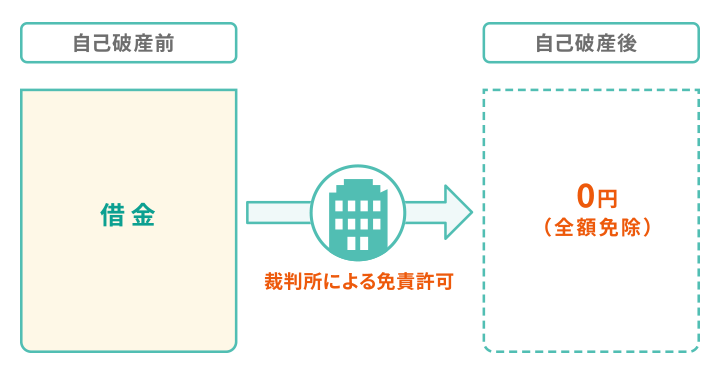

自己破産とは、裁判所に申し立てて免責許可を得ることで、価値ある財産を清算したうえで、一部を除いたすべての借金の支払いを免除してもらう方法です。

任意整理と比べて、次のようなメリットが挙げられます。

任意整理では解決できない以下のようなケースにも、自己破産は対応しています。

税金や損害賠償金などを除いた借金を全額支払免除にできるため、収入がなく月々の返済もままならない場合の解決手段となります。

ただし、以下のとおり任意整理や個人再生よりもデメリットが大きいです。

自己破産も裁判所を介した手続きのため、費用は30〜130万円程度、期間は6ヶ月〜1年程度と、手間や時間がかかります。

さらに、すべての借金の返済義務がなくなる一方で、20万円以上の価値がある財産は引き上げられ、売却処分されてしまうといった大きなデメリットがあります。

借金が膨れ上がりどうあっても支払えないという人や、家や車などの財産を所有していない人は、自己破産も視野に入れましょう。

自己破産について、詳しくは以下の記事でも解説しています。

次のようなケースに当てはまる場合は、任意整理を検討した方がよいといえます。

それぞれのケースについて、詳しく解説していきましょう。

借入額が総量規制を超えている場合は、任意整理を検討した方がよいでしょう。

貸金業法で定められている貸付額の上限のこと。

「年収の3分の1まで」と定められており、これを超える金額は原則として借り入れることができない。

総量規制を超えると新たな借り入れができなくなるため、借りたお金で借金を返す「自転車操業」も不可能になります。

こうなってしまうと、返済を続けることが難しくなり、滞納してしまう可能性も出てくるでしょう。

借入額が年収の3分の1を超えている、または3分の1に近い状態になっている人は、早い段階で任意整理を検討することをおすすめします。

なお総量規制については、こちらの記事で詳しく解説しています。

リボ払いやカードローンなどによって利息が膨れ上がってしまっている場合も、任意整理は有効です。

任意整理は、おもに将来利息のカットを目指す方法であり、利息が増えやすいリボ払いやカードローンにおいては、大幅な減額が見込まれるためです。

月々の返済額の大半を利息の返済に充ててしまっており、元金がなかなか減らないという人は、任意整理を検討するとよいでしょう。

ただし、すでに発生してしまった利息や、滞納によって生じた遅延損害金は任意整理でもカットされないケースがほとんどです。

利息をなるべく増やさないためにも、「返しきれない」とわかった時点で、弁護士や司法書士に任意整理の相談をすることをおすすめします。

リボ払いを任意整理した場合の事例については、以下の記事で紹介しています。

月々の返済額が大きく、収入の大半を返済に充てているという場合も、任意整理を検討しましょう。

毎月の支払いに追われてしまうと、突然の出費や病気による減収などが生じた際に、日々の生活に支障をきたす可能性が高くなるからです。

元金100万円・年利15%の借金を、1~5年で返済した場合の月々の返済額を見てみましょう。

| 返済期間 | 月々の返済額 | 返済総額 |

|---|---|---|

| 1年 | 9万9,091円 | 109万13円 |

| 2年 | 5万925円 | 117万1,264円 |

| 3年 | 3万5,894円 | 125万6,266円 |

| 4年 | 2万8,617円 | 134万4,962円 |

| 5年 | 2万4,362円 | 143万7,305円 |

参考:みずほ銀行カードローン公式サイト「返済金額シミュレーション」

※あくまで一例です。この通りにならない可能性もあります。

1年での完済を目指す場合は月々10万円弱、5年の場合でも月々3万円弱の支払いが発生します。

毎月の支払いが難しく、完済の目処が立たないようであれば、任意整理を視野に入れた方がよいでしょう。

任意整理を行って将来利息をカットすることで、月々の返済額を減らすことができ、日々の生活にも余裕が出ます。

2ヶ月以上の長期にわたって滞納してしまっている場合も、早い段階で任意整理を検討した方がよいでしょう。

先述したように、2ヶ月以上滞納すると、信用情報に事故情報が登録されてしまいます。

いわゆる「ブラックリストに載る」といわれる状態です。

事故情報が登録されると、クレジットカードの利用や新規ローンの契約などができなくなります。

さらに滞納が続くと債権者からの督促が始まり、それでも支払わずに放置していると、以下のように状況が悪化していくリスクがあります。

このような状況に陥らないためにも、借金を滞納したまま放置するのは絶対に避けましょう。

どうしても返済できない場合、債権者に相談することで、月々の返済額の変更や返済期間の延長などに応じてもらえる場合があります。

それでも返済できない場合は、任意整理をはじめとした債務整理による借金の減額も視野に入れましょう。

借金を滞納した場合のリスクは、こちらの記事で詳しく解説しています。

保証人が付いている借金を抱えている場合、債務整理の方法は慎重に判断しましょう。

個人再生や自己破産を行った場合、保証人が付いている借金も含めたすべての借金が債務整理の対象になります。

個人再生や自己破産によって減額された分は保証人に請求されてしまうため、保証人に大きな負担がかかる可能性が出てくるのです。

一方、任意整理であれば交渉する対象を選べるため、保証人が付いている借金のみ債務整理の対象から除外し、そのまま返済し続けることが可能です。

複数の借金を抱えていて、そのうちの一部には保証人が付いているという場合は、任意整理がおすすめといえます。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。