自己破産するべきか相談できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

自己破産の費用は、総額30〜130万円程度が相場です。自己破産の手続きは条件によって細かく分かれており、費用の幅が広いのです。

しかし「そんなお金は準備できない...」と思う方もいることでしょう。

実は、弁護士・司法書士に自己破産を依頼すると督促や返済がストップします。その間に費用を分割で支払うことが一般的です。つまり、すぐにお金が準備できなくても自己破産することができるのです。

また、裁判費用が実際にいくらかかるのかは正確に知ることは難しいため、弁護士・司法書士に確認することをおすすめします。

当事務所は、24時間365日ご相談受付、ご相談は何度でも無料です。

借金問題をご自身だけで抱え込まずに、一度お話をお聞かせください。

※ご相談内容に関しては秘密厳守でご対応させていただきます。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産にかかる費用の相場は、一般的には30万円から130万円程度と大きな幅があります。

「そんなに高いのか…」「なぜそんなに幅があるの?」と驚かれるかもしれませんが、これは手続きの種類によって異なります。

自己破産には「同時廃止事件」と「管財事件(少額管財事件)」という2つの手続きがあり、それぞれ費用の目安が異なるのです。

【自己破産費用の目安】

| 自分で行う場合 | 弁護士に依頼する場合 | |

|---|---|---|

| 同時廃止事件 | 1万5000円~2万円程度 +月々の返済額 |

32~52万円程度 |

| 管財事件 | 22万~52万円程度 +月々の返済額 |

52~132万円程度 |

手続きの種類を債務者自身で選ぶことはできませんが、一般的には「同時廃止事件」になることが多いでしょう。

直近のデータでも、6割以上の方が同時廃止事件となっています。

また自己破産をするには、弁護士・司法書士に依頼することが一般的です。

そのため自己破産の費用は、30~50万円程度と考えておくといいでしょう。

【自己破産手続きの割合】

※参考:最高裁判所「令和6年 司法統計年報(民事・行政編)」

*自然人(一般人)の破産申立数

上記の費用は大きく分けて「裁判所費用」と「弁護士・司法書士費用」の2つで構成されます。

以下で、費用の内訳を詳しく解説します。

同時廃止事件と管財事件のおもな違いはあなたが「換金できる財産を持っている」か、そして「借金の原因はなにか」によって、どちらを適用するかを裁判所が決定します。

| 同時廃止事件になる条件 | 管財事件になる条件 |

|---|---|

| ・財産がない:目安として20万円以上の高額な貯金や不動産がない ・免責不許可事由がない:ギャンブルや浪費による借金ではない場合 |

・一定の財産がある:不動産や高額の財産がある ・免責不許可事由が疑われる:借金の原因が浪費やギャンブルなどの場合 |

債権者に分配すべき財産がない場合は、破産手続き(財産の調査や分配)が不要です。そのため同時廃止事件となって費用が安く済むのです。

財産があったり、免責不許可事由が疑われる場合は、財産を調査・分配したり、原因を調査する「破産管財人」が選任されるため、その報酬(引継予納金)が高額になります。

実際には、多くの方が同時廃止事件になることが多いでしょう。

同時廃止事件と管財事件のどちらになるかは、自己破産の申立てをしたあとに裁判所が判断するため「やってみないとわからない」という側面があります。

当事務所にご相談いただければ、あらかじめどちらの手続きになるかをしっかり見極めて、できるだけ同時廃止になるようにアドバイスをいたします。

自己破産の負担を減らしたい方は、ご相談ください。

「同時廃止事件」となった場合は、総額30~50万円が目安となります。多くの方が、こちらの料金体系に当てはまるでしょう。

費用は大きく分けて「裁判所費用」と「弁護士費用」の2つで構成されています。

その内訳は、おおむね次のようになります。

【裁判所費用】

| 項目 | 金額の目安 | 内容 |

|---|---|---|

| 申立手数料 | 1,500円程度 | 手続きの申立費用 |

| 予納郵券代 | 3,000円〜5,000円程度* | 債権者への通知に使う切手代 |

| 予納金 (官報公告料) |

1万〜1万5,000円程度 | 官報掲載するための費用 |

| 合計 | 1万5,000~2万円程度 |

※裁判所によって異なります

*債権者の数によって変動

【弁護士・司法書士費用】

| 項目 | 金額の目安 | 内容 |

|---|---|---|

| 着手金 | 10万~30万円程度 | 依頼時に必要な費用 |

| 成功報酬 | 0~30万円程度 | 案件が成功した際に必要 |

| 合計 | 30万~50万円程度 |

※事務所によって異なります

裁判所費用は1~3万円程度、弁護士・司法書士費用は30万~50万円程度と考えていいでしょう。

自己破産手続きをご自身で行えば、弁護士・司法書士費用は不要ですが、手続き期間中も返済を続けなければいけません。

自己破産手続きには約1年程度かかるため、月々5万円返済していた場合は、60万円程度返済することになります。

弁護士・司法書士に手続きを依頼すれば、受任通知の送付により返済はストップします。

結果として、ご自身で手続きをすることで払い続ける返済額(この場合は60万円)が不要になるため、弁護士・司法書士費用は、実質的に相殺できると考えられます。

同時廃止になる条件については、以下の記事で詳しく解説しています。

「管財事件」となった場合は、総額50~130万円という金額の幅があります。

これは、管財事件には「少額管財」「通常管財」という2つの手続きがあるためです。

個人の方は「少額管財事件」となることが一般的ですが、財産が多い場合など一部では「通常管財」となることもあります。

費用の内訳は、おおむね次のようになります。

【裁判所費用】

| 項目 | 金額の目安 | 内容 |

|---|---|---|

| 申立手数料 | 1,500円程度 | 手続きの申立費用 |

| 予納郵券代 | 4,000円〜15,000円程度* | 債権者への通知に使う切手代 |

| 予納金 (官報公告料) |

1万5,000円程度 | 官報掲載するための費用 |

| 引継予納金 (破産管財人報酬) |

少額管財:20万円 通常管財:50万円 |

破産管財人の報酬 |

| 合計 | 22万~52万円程度 |

※裁判所によって異なります

*債権者の数によって変動

【弁護士・司法書士費用】

| 項目 | 金額の目安 | 内容 |

|---|---|---|

| 着手金 | 10~30万円程度 | 依頼時に必要な費用 |

| 成功報酬 | ~30万円程度 | 案件が成功した際に必要 |

| 合計 | 30万~50万円程度 |

※事務所によって異なります

前述したように、管財事件の場合も手続きをご自身で行えば、弁護士・司法書士費用は不要ですが、手続き期間中も返済を続けなければいけません。

弁護士・司法書士に手続きを依頼すれば、受任通知の送付により返済はストップします。

結果として、弁護士・司法書士費用は、実質的に相殺できると考えられます。

また管財事件になった場合は、弁護士に依頼していれば「少額管財事件」になりますが、ご自身で行うと「通常管財事件」になり、より高額な費用がかかります。

自己破産は、多くの方が同時廃止事件になっています。しかし管財事件になりそうな方は、弁護士に依頼することで「少額管財事件」にすることが可能です。

ご自身がどの自己破産手続きになるかわからない方は、事前に弁護士・司法書士へ相談してみるとよいでしょう。

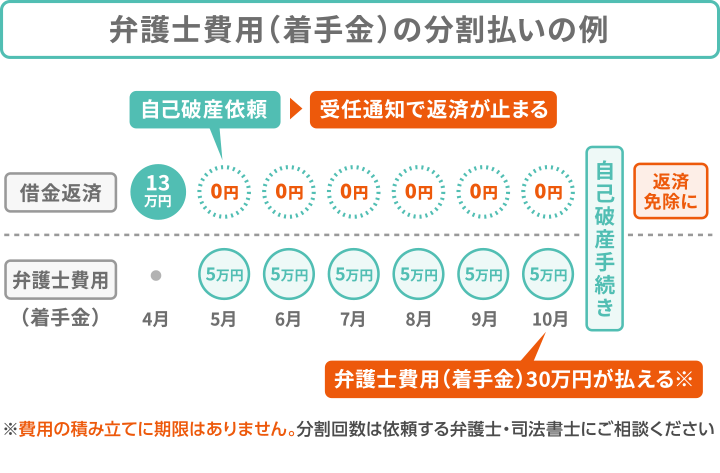

「借金問題を解決したいのに30万円以上の費用なんて用意できない…」という方も多いでしょう。

しかし、それは思い過ごしかもしれません。

多くの弁護士・司法書士事務所では、費用の分割払いや後払い等に対応しています。

また弁護士や司法書士に依頼すると、返済や督促が一時的にストップするので、その間に費用を準備することができるのです。

大切なのは「借金問題の解決に向けて動き出すこと」です。

具体的な解決策は以下の通りです。

多くの弁護士・司法書士事務所では、費用の分割払いや後払いに対応してくれます。そのため費用の全額を用意する必要はありません。

「借金返済で苦しいのに分割払いなんてできない」と思われるかもしれません。

しかし弁護士や司法書士に自己破産を依頼すると、すぐに督促や返済がストップします。その間に費用を支払うことができるでしょう。

これは、弁護士や司法書士が債権者に「受任通知」という文書を債権者(貸金業者など)に送るためです。

つまり、それまで返済していたお金を、そっくり弁護士・司法書士費用に充てることができるのです。

たとえば自己破産の着手金が30万円なら、毎月5万円の6回払いにするなど、ご自身に合った柔軟な支払いが可能になるでしょう。

費用の心配をするあまり、滞納を続けていたらいつまでも借金問題は解決しません。

弁護士・司法書士に依頼して返済をストップするだけでも、心の平穏を取り戻すことができ、解決への第一歩をスタートできるのです。

弁護士費用の支払い方法については、以下の記事で詳しく解説しています。

自己破産をする人は年間約7万6,000人いらっしゃいます。これは、借金問題を抱えている方の多くが、自己破産費用を払うことができている、といえるでしょう。

当事務所でも、費用の分割払いに対応しておりますので、お気軽にご相談ください。

※参考:最高裁判所「令和6年 司法統計年報(民事・行政編)」

*自然人(一般人)の破産申立数

ここまでお読みになって「少しでも安く自己破産ができないかな」と思う方もいるでしょう。

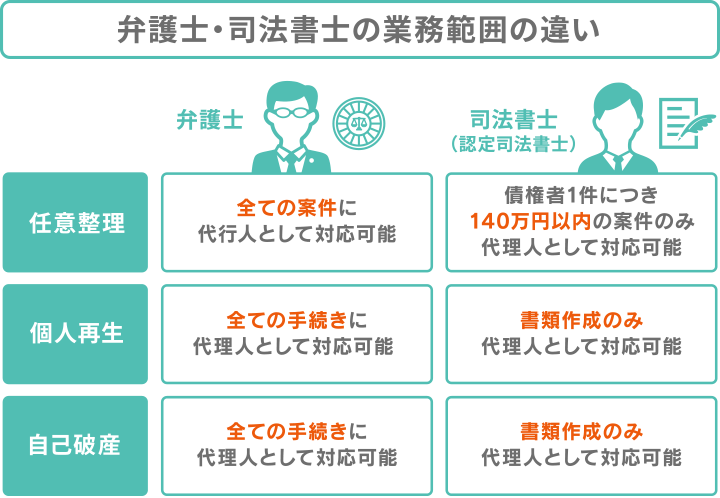

そんな時は、弁護士ではなく「司法書士」に依頼することも検討してください。

実際の費用は事務所によって異なりますが、弁護士と比較して費用が低い傾向にあるので、コストを抑えることができるでしょう。

司法書士は「書類作成の専門家」であり、大量の書類作成が必要な自己破産においても、心強い存在です。

特に、書類作成が中心の同時廃止事件であれば、その費用メリットを活かすことができるでしょう。

ただし司法書士の業務には、下記図のような制約があるので注意が必要です。

自己破産の場合は、司法書士は依頼者の代わりに裁判所へ行くことができません。そのため、裁判所での面接(審尋)や債権者集会などは、依頼者自身が出向く必要があります。

また、少額管財事件を利用する権限がないため、もし同時廃止事件が認められない場合は、高額な裁判所費用が発生してしまう場合があります。

【司法書士の利用が向いている人】

管財事件の中でも費用の安い少額管財事件は「弁護士が申立者の代理人となり、裁判所や破産管財人と直接やりとりをする」ことが前提となります。

そのため、自己破産案件では申立者の代理人になれない司法書士は、少額管財の利用ができないのです。

司法書士に依頼するメリットについては、以下の記事で詳しく解説しています。

「本当にお金がないので分割払いも難しい…」「無収入なので生活保護を考えている…」など、生活に困窮している方もいらっしゃるでしょう。

そんな時の心強い味方が「法テラス(日本司法支援センター)」です。

法テラスは、経済的に余裕がない方のために国が設立した法的な支援機関で、安価に自己破産をすることができます。

【法テラスの自己破産費用例】

| 着手金 | 実費 | 合計 |

|---|---|---|

| 132,000円 | 23,000円 | 155,000円 |

※債権者10社までの金額。内容によって金額が異なる場合もあります。裁判所費用は別途必要です。

※参考:法テラス「自己破産 費用の目安」

法テラスの最大の特徴は、弁護士・司法書士の費用を立て替えてくれる「民事法律扶助制度」があることです。

この制度を利用すると、依頼時に上記のお金を用意する必要がなく、自己破産で免責が確定してから月々5,000円~1万円程度を支払えばよいのです。

まったくお金がない状況でも自己破産を行うことができ、さらに利息もつかないため、無理なく支払っていくことができるでしょう。

また生活保護を受給している方は、支払そのものが免除になる場合もあります。

どうしても弁護士費用が払えない方は、法テラスに相談してみましょう。

法テラスを利用するためには、おもに次のような条件があります。

【法テラス利用の条件】

法テラスの無料法律相談や民事法律扶助制度を利用するには、収入や資産が一定水準以下であることが条件です。

たとえば夫婦2人の場合は、本人と配偶者の収入の月収合計が25万1,000円以下、資産の合計額が250万円以下が利用条件になります。

※大都市部では1割増となります。家賃・住宅ローン・医療費・教育費の控除もあります。

※参考:法テラス「無料法律相談・弁護士等費用の立替」

ここまで自己破産の費用について紹介しましたが、借金の解決にはほかの方法も存在します。

自己破産しかない「自己破産しか思っていたけど、ほかの方法で解決できた」という方もいらっしゃいます。

借金や収入などの状況によっては、生活への影響が少なく、かつ低価格な方法で解決できる可能性があるのです。

当事務所にご相談いただければ、ご相談者様に適切な方法をご提案いたします。

自己破産の費用を知って「ほかに解決方法はないのだろうか」と考える方も多いでしょう。

借金問題を解決する債務整理は、自己破産以外にも方法があります。それぞれメリット・デメリットがあるので、ご自身に向いた方法を検討するといいでしょう。

●任意整理

任意整理は、最も費用を抑えやすい借金解決方法です。

裁判所を介さない方法なので、弁護士・司法書士費用のみで済み、自己破産と比較して安価に利用することができるのです。

当事務所では、債権者1社あたり下記の金額で任意整理が可能です。

【当事務所の任意整理費用】

| 法律相談料 | 無料 |

| 着手金 | 債権者1件につき5万5,000円 ~ |

| 解決報酬金 | 債権者1件につき1万1,000円 ~ |

| 減額報酬金 | 減額分の11% |

※金額は税込。別途手数料と実費がかかる場合もあります。

任意整理は、債権者と直接交渉しておもに利息をカットし、残債を3〜5年程度の分割で返済する方法です。

また、対象にする借金を選べる点もメリットです。

といった利用ができ、いまの暮らしへの影響を最小限に抑えることが可能なのです。

任意整理は大幅な減額は望めませんが、借金総額がそれほど大きくなく、利息のカットだけで返済のめどが立つ方におすすめの方法です。

任意整理については、以下の記事で詳しく解説しています。

●個人再生

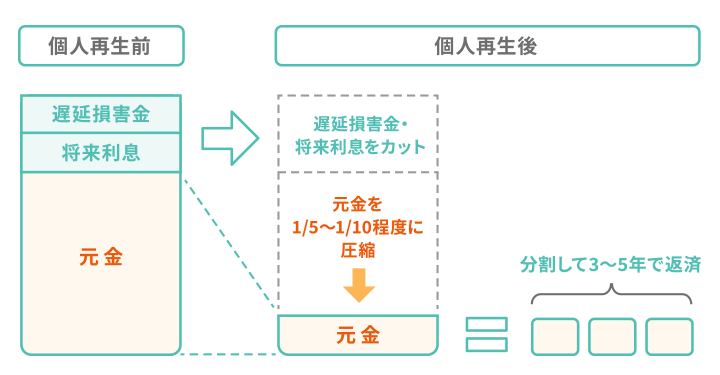

個人再生は、裁判所を介する減額方法なので、自己破産と同程度の費用がかかります。

しかし個人再生は、自己破産と異なりに財産を失うことがないという点が異なります。

費用はかかるとはいえ、持ち家や車などの生活基盤を守ることができる方法です。

【当事務所の個人再生費用】

| 法律相談料 | 無料 |

| 着手金 | 33万円~ |

| 報酬金 | 住宅なし 22万円 住宅あり 33万円 |

※金額は税込。ほかに裁判所費用が3~20万円程度かかります。

個人再生は、裁判所によって借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。

個人再生の大きな特徴は「住宅ローン特則」という制度を利用することで、生活基盤である持ち家を守れることです。

費用がかかりますが、持ち家などの財産も守ったうえで借金を大幅に減額できるので、今まで通りに生活をしながら、経済的な立て直しができるといえます。

これは、お金に代えられない大きなメリットといえるでしょう。

任意整理では借金が解決できないけど、自己破産はしたくない、という方は個人再生を検討してはいかがでしょうか。

個人再生については、以下の記事で詳しく解説しています。

ここまでお読みになっても「やはり自己破産の費用は高いので、決心がつかない」と考えることも無理はありません。

しかし返済できる見込みがないのに滞納を続けていると、借金は増え続けていくのみです。

自己破産は、借金の苦しみから解放され新しい人生をスタートするための投資と考えてみてはいかがでしょうか。

特に次のようなケースでは、費用をかけてでも自己破産をしたほうがよい、と考えられます。

自己破産のメリットについては、以下の記事で詳しく解説しています。

以下で詳しく解説していきます。

すでに「給与差押え」になっているなら、自己破産によって差押えが失効(中止になる)します。

自己破産の手続きが開始されると、差押え自体が中止されることが法律(破産法第42条・249条)で規定されているのです。

差押えが中止されれば、給与は従来どおり全額受け取ることができ、元の安定した生活に戻ることができるでしょう。

給与差押えは、勤務先にも負担をかけており「肩身の狭い思い」をすることになりがちですが、自己破産をすることで、このような状況からすぐに抜け出すことができるのです。

すでに給与差押えになっている方は、自己破産の利用を検討してください。

現在の生活が困窮しており、「生活保護の申請を検討している」または「すでに生活保護を受給している」方は、費用面の心配はありません。

前述した「法テラス」を利用することで、ほぼ無料で自己破産できる可能性があるためです。

生活保護を受給されている方は、法テラスの「民事法律扶助制度」によって弁護士・司法書士や裁判所費用を立て替えてもらえます。

さらに立て替えた費用は、返済を免除される可能性が高いので、実質費用負担なしで自己破産ができるのです。

※建て替えや返済免除には審査があります。

費用負担がないなら、自己破産をためらう理由は少ないでしょう。

なお生活保護で受給したお金を借金の返済にあてることはできません。

生活保護は「最低限の生活を保障する」ための制度なので、借金返済はその趣旨に当てはまらないためです。

【生活保護法の条文】

第60条 被保護者は、常に、能力に応じて勤労に励み、自ら、健康の保持及び増進に努め、収入、支出その他生計の状況を適切に把握するとともに支出の節約を図り、その他生活の維持及び向上に努めなければならない。

そのため生活保護の申請を考えているなら、同時に自己破産の利用も検討してください。

生活保護受給中の自己破産については、以下の記事で詳しく解説しています。

病気やケガ、精神的な不調などが原因で「働くことが難しい」「長期的に安定した収入が見込めない」という状況にある方も、自己破産を検討してもいいでしょう。

借金の返済に追われる生活は、健康にも悪影響を及ぼすこともあるでしょう。

また返済できる見込みがないのに、他の債務整理(任意整理や個人再生)を選ぶと、途中で挫折して、時間と費用を二重に無駄にすることになります。

自己破産によって借金をなくすことで、治療に専念したり、生活を立て直すための時間と心の余裕を取り戻すことができるのです。

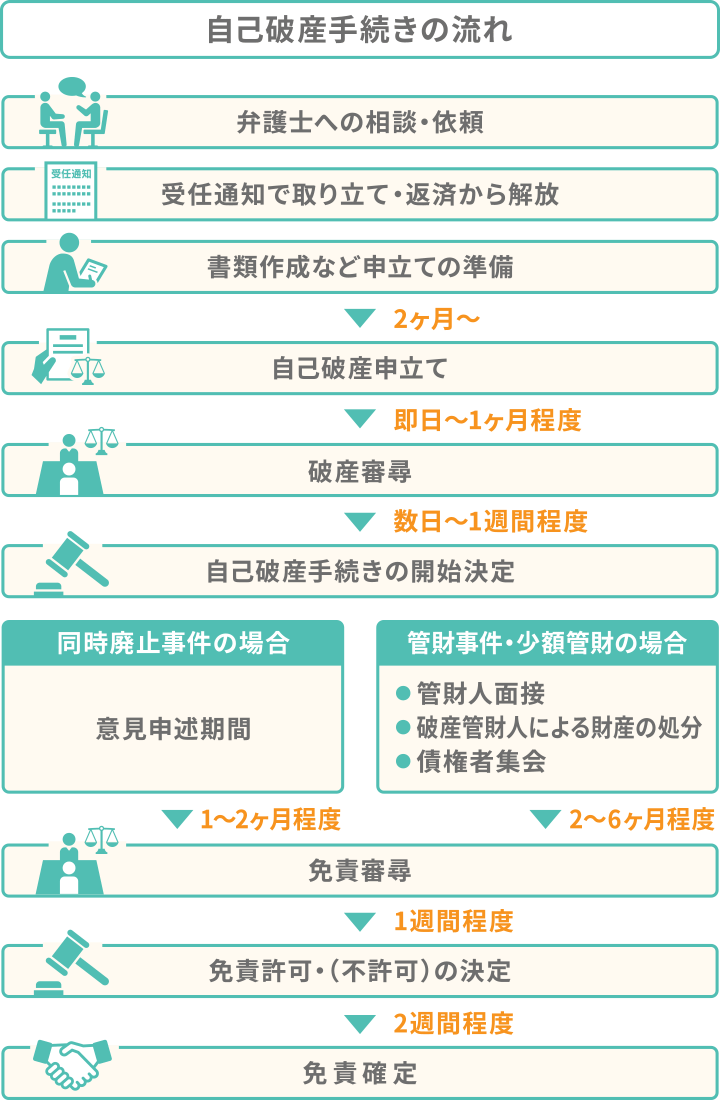

自己破産の費用は、すべてを一括で支払う必要はありません。

自己破産の手続きには約半年~1年程度かかりますが、この手続きの流れに沿って、数回に分けて払うことになります。

支払うタイミングはそれぞれ間隔が空いているので、ゆっくり準備する期間があります。

多くの弁護士・司法書士事務所では、あらかじめこれらの費用を積み立てによって準備をする期間を設けてくれます。

弁護士・司法書士費用とともに分割払いするイメージで、無理なく準備をすることができるでしょう。

自己破産の流れについては、以下の記事で詳しく解説しています。

支払うタイミングを以下で詳しく解説します。

弁護士・司法書士に依頼するには、まず「着手金」を支払うことになります。

着手金は、弁護士・司法書士と委任契約を結ぶタイミングで必要になりますが、すぐにお金を用意できない場合は、分割払いできることが多いでしょう。

前述のとおり、弁護士・司法書士に自己破産を依頼すると、債権者へ受任通知を送付することで返済がストップします。

この返済がストップしている間に、着手金を分割で払っていくことになります。

この後で必要になる裁判所費用も、この期間に積立てをして準備することが一般的です。

この期間は「自己破産手続きの助走期間」といえ、返済や督促のプレッシャーがない状態で、生活再建へ向けて準備を進めることができるのです。

当事務所でも、着手金分割払いや裁判所費用の積み立てが可能です。費用面で不安がある場合でも、お気軽にご相談ください。

この分割払いは、費用の支払いだけではなく、裁判所に債務者の生活態度を証明するためにも有用です。

弁護士・司法書士へ着手金の支払いが完了したら、裁判所へ自己破産の申立てを行います。

このタイミングでは5,000円程度が必要です。

費用の内訳は、次のようになります。

※裁判所によって異なります。

*債権者の数によって変動。

裁判所費用は一括払いになりますが、着手金の分割払いをしている期間に積立てをしたお金で払うことになります。

申立て後、2週間〜1ヶ月程度で裁判所から納付を求められるのが「予納金」です。

このタイミングでは1万~1万5,000円程度が必要です。

このお金は「官報公告料」として使われます。

この費用も、事前に積立てをしたお金で払うことになります。

官報に掲載されることで、自己破産手続きの開始が法的に認められたことになります。これは、借金解決に向けて着実に動き始めたことを意味するのです。

なお、同時廃止事件の場合は、裁判所に払うお金は以上となります。

自己破産手続きは、多くの方が同時廃止事件となります。

しかし処分すべき財産がある方や、免責不許可事由に該当する恐れのある一部の方は「管財事件」になってしまうことがあります。

管財事件になってしまうと、自己破産の開始決定後に「引継予納金」という費用が必要になります。

このタイミングでは、20万~50万円程度が必要です。

管財事件には「少額管財事件」と、財産が多い場合などに適用になる「通常管財事件」がありますが、一般の方は少額管財事件が適用になることが多いでしょう。

※少額管財は弁護士に代理人を依頼する必要があります。

引継予納金は「破産管財人」の報酬として使われます。

なお一部の裁判所では、引継予納金の分割払いが可能なこともあります。

参考:申立代理人の方へ(管財手続について)

管財事件になることが想定される場合は、弁護士・司法書士へ依頼後に積立てて準備をすることもできるでしょう。

ご自身が管財事件になるかをあらかじめ確認したい方は、弁護士・司法書士に相談してみましょう。

自己破産手続きが開始されてから2~6ヶ月程度経過すると、いよいよ「免責決定・確定」となり、借金の返済がほぼ全額免除になります。

借金問題が完全に解決となったこのタイミングで、弁護士・司法書士へ「成功報酬」の支払いが必要になります。

しかしこれも、着手金と同様にあらかじめ積立していたお金から充当されることが一般的で、あらためて費用が必要になることはないでしょう。

成功報酬は、借金からの解放を意味するお金で、晴れて新たな人生のスタートを切る号砲ともいえるでしょう。

ここまで解説したように、自己破産の費用は支払うタイミングが数回に分かれていますが、弁護士・司法書士に相談することで、積立てによる計画を立ててくれるはずです。

自己破産の費用に不安がある方も、遠慮なく当事務所にご相談ください。ご依頼者様にとって現実的な支払いスケジュールをご提案いたします。

「借金問題を解決したいけど費用がない」とあきらめず、どうすれば解決できるかを一緒に考えていきましょう。

ここまで読まれた方は、自己破産の費用について具体的なイメージが湧いたのではないでしょうか。

借金問題を抱えている方がやるべきことは「費用が払えないから…」と自己破産を諦めることではなく、弁護士・司法書士に相談することです。

当事務所では、ご依頼者様の状況をお伺いしたうえで「必要になる自己破産の費用」と「費用の準備のしかた」をご提案します。

また、ご依頼者様の状況によっては自己破産ではなく、費用を抑えられる任意整理などをご提案することもあります。

借金問題解決のための費用に不安を感じている方は、ぜひ一度当事務所の無料相談をご利用ください。

ご相談は24時間365日受付中なので、お気軽にご連絡ください。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

最後に、自己破産の費用に関する気になる疑問にお答えします。

Q.主婦や無職でも自己破産の費用は同じ?

自己破産にかかる費用は職業や収入で変わるわけではありません。

ただし、条件を満たせば法テラスを利用することで費用を安く抑えることも可能です。

※法テラスについて詳しくは前述。

また持ち家などの財産をお持ちでない人は、同時廃止事件となる可能性が高く、その場合の費用は最低限で済みます。

Q.夫婦で自己破産する場合の費用は?

自己破産は個人での手続きとなるため、2人分の費用(30〜130万円 × 2人分)が必要になります。

裁判所とのやり取りなどに関してもまとめて行うことはできず、夫婦それぞれで進めることとなります。

Q.2回目の自己破産は費用が高くなる?

自己破産の手続きは、回数によって費用が変わることはありません。ただし管財事件になってしまうと、費用が高くなる可能性があります。

前述したとおり、持ち家など財産がある場合や免責不許可事由がある場合は、管財事件(少額管財事件)となってしまい、費用が高額になってしまいます。

2回目の自己破産については、「自己破産は2回目もできる?注意点やできない場合の対処法も紹介」の記事で詳しく解説しています。

Q.生活保護を受給していたら自己破産の費用は安くなる?

前述したとおり、生活保護受給者の場合、法テラスを利用すれば、弁護士費用や裁判所に支払う予納金が免除になります。

ただし、自己破産の手続き終了後も生活保護を受給していることが条件です。

よって、一時的な生活保護の場合は免除されない場合がありますので注意してください。

生活保護受給時の自己破産については、「自己破産は生活保護中や後でもできる?必要な費用とデメリットを解説」の記事で詳しく解説しています。

Q.自己破産と個人再生の費用の違いは?

個人再生と自己破産、それぞれの手続きにかかる費用は以下のとおりです。

個人再生は、借金の額を圧縮することは可能ですが、手続き後も借金の返済は続きます。

手続きにかかる費用だけでなく、その後の返済ができるかなどを総合的に考え、どの手続きをとるか判断しましょう。

自己破産や個人再生を考えたら、司法書士や弁護士にご相談ください。

自己破産と個人再生の違いについては、「自己破産と個人再生の違いは?どっちを選ぶべき?費用やメリットデメリットを比較」の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。