リボ払いが減るか相談できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「毎月ちゃんと払ってるのに、どうして残高が減らないの…?」

そんなふうに感じていませんか?

リボ払いは、手数料が比較的高めで返済額が一定のため、利息ばかりを返済している状態になり、気づかないうちに返済が長引くことがあります。

終わらないリボ地獄から抜け出すには、繰上げ返済や月々の返済額を増やすなどして、元金を着実に返済することがポイントです。

それでも厳しいと感じるときは、「任意整理」で利息をカットし、着実に元金を減らすことも一つの選択肢です。

終わらないリボ払いにお悩みの方は、お気軽に当事務所の無料相談をご利用ください。

あなたの不安に寄り添いながら、リボ払いのお悩みを解決するお手伝いをいたします。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

リボ払いの返済が終わらない理由は、おもに以下の3つです。

リボ払いの返済が終わらない理由

リボ払いの特徴を理解しておかないと、返済が長期化するだけでなく、利用残高が知らぬ間に膨れ上がるリスクもあります。

以下、リボ払いの返済が終わらない理由について、詳しく解説します。

リボ払いを利用すると、手数料がかかります。

リボ払いの金利(手数料率)は一般的に、年率15.0〜18.0%程度。これは、消費者金融から借り入れをする場合と同等であり、クレジットカードの分割払い(年率1.5〜15.0%程度)などと比べると、高い水準です。

金利が高ければその分、手数料も高額になります。

以下は、リボ払いの手数料の計算式です。

リボ払いの手数料=利用残高×金利÷365*(日)×利用日数

*うるう年は366

たとえば、利用残高が100万円で金利が15.0%の場合、当月に支払う手数料は、

100万円×0.15÷365×30=約12,500円

となります。

手数料が高ければ、返済総額も高くなります。そのため、完済までの期間も長期化しやすくなるのです。

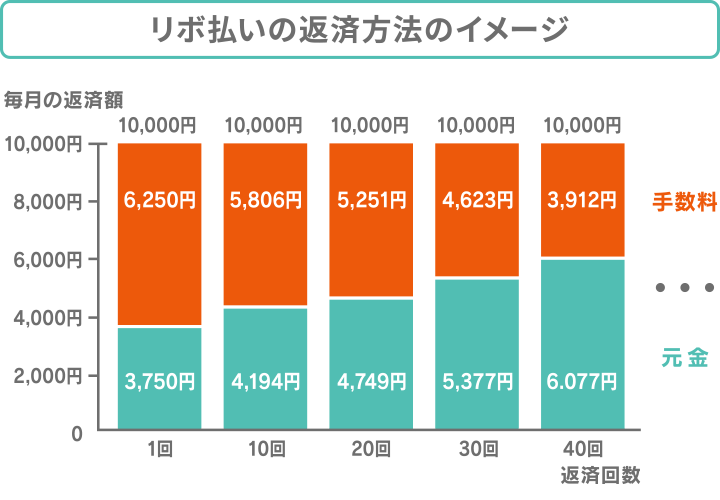

リボ払いの返済がなかなか終わらない、もう一つの理由は毎月の返済額が固定されていること。

毎月の返済額が固定されているのはリボ払いの大きな特徴ですが、実はそれこそが落とし穴なのです。

たとえばリボ設定額が2万円であれば、どれだけ高額な買い物をしても月々の支払いは2万円ですみます。

このとき買い物の金額が、10万円程度であれば手数料は1,250円となり支払った2万円のほとんどが残高の返済に充てられます。しかし、買い物の金額が100万円になるとほとんどが手数料に充てられることになります。

| 利用残高 | 手数料 | リボ返済額 | 残高の返済に 充てられる金額 |

|---|---|---|---|

| 100,000円 | 約1,250円 | 20,000円 | 約18,750円 |

| 1,000,000円 | 約12,500円 | 20,000円 | 約7,500円 |

※金利は15.0%で計算

上表のように残高に対して返済額が少ないと、残高が減らずに延々と手数料を支払う羽目になってしまいます。

そのため、利用金額に応じてリボ設定額を変更する必要があります。

リボ払いはピンチになっても利用者が気づきづらい側面もあります。

リボ払いの返済は基本的に、口座からの自動引き落としによって行われます。そのため、毎月返済ができていれば、利用残高も順調に減っていると錯覚しやすくなります。

利用残高が減っていない状況で、「そろそろまたリボ払いをしても大丈夫だろう」と判断し、再び利用すれば、利用残高が増える結果となります。

カード利用額限度を超えたときにはじめてその事実に気づき、返済不能になることも少なくありません。これが俗にいう「リボ地獄に陥る」ケースです。

リボ払いを利用する場合は、毎月利用明細で、残高が着実に減っているか確認しておくことが大切です。

もし現在「リボ払いが終わらない」と感じているようであれば、以下のような方法でできるだけ早く解決しましょう。

リボ払いを終わらせるコツ

高額な利息を伴うリボ払いでは、知らず知らずのうちに利用残高が膨れ上がり、完済が難しくなってしまうケースが少なくありません。

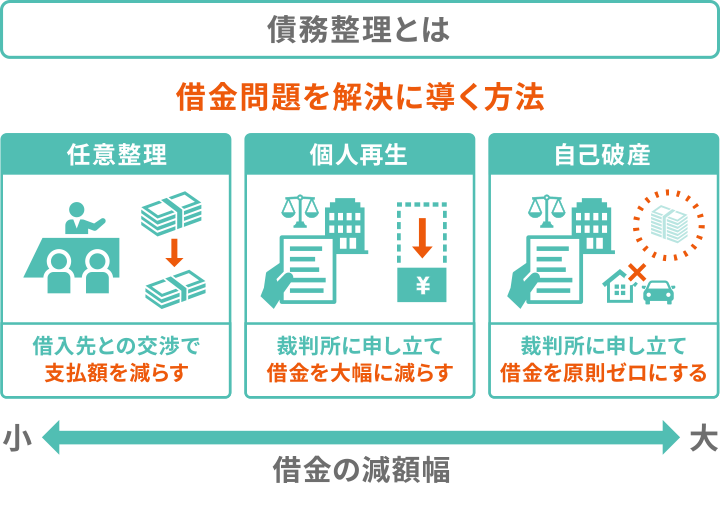

もし完済の見通しが立たない場合は、借金問題を解決するための方法である「債務整理」を検討しましょう。

債務整理には「任意整理」「個人再生」「自己破産」といった3つの手段があります。

中でもリボ払いの返済には「任意整理」が最も効果的です。こちらで詳しく紹介していきます。

リボ払いの残高を減らす最も手っ取り早い方法は、「一括返済」することです。一括で返済すれば、手数料はかかりません。

また一括とまではいかなくても、毎月の返済とは別に支払い残高の一部を返済する「繰り上げ返済」も有効です。なぜなら繰上げ返済した金額は全額、残高の返済に充てられ、以降の手数料が軽減できるからです。

ボーナスなど、まとまった収入があったときに活用するとよいでしょう。

リボ払いの一括返済については、以下の記事で詳しく解説しています。

リボの設定金額を変更し毎月の支払額を増額すると、返済期間は早まり、その期間にかかる手数料は安くなります。

リボの設定金額を変更するためには、専用ホームページなどから変更可能です。

無理のない範囲内で節約するなど、少しでも返済額を増やして早めの完済を目指しましょう。

金利の低いカードローンからお金を借りて、まずリボ払いを完済してしまうという方法もあります。

たとえば銀行系のカードローンであれば、リボ払いの金利(15%〜18%)よりも低いケースが多く、利息や手数料の総額が軽減できる場合があります。

ただし、カードローンやおまとめローンによる借り換えは、あくまで「借金を借金で返す」行為です。

そのため、根本的な解決にはならない点には注意してください。

また、借り換えをするにあたっても審査に通過する必要があります。

今現在、多額の借り入れがあったり、返済を滞納していたりしている状態であれば、審査に通らない可能性があるのです。

金利が低いからといって借金額が減るわけではありませんし、利息も発生します。

月々の返済が大幅に楽になる手段ではない点にも留意しておきましょう。

任意整理は、債権者と直接交渉して、返済期間の延長や利息のカットに応じてもらい、無理のない返済計画を立てる解決方法です。

任意整理は、債権者と直接交渉して、返済期間の延長や利息のカットに応じてもらう方法です。

その後、残った元金を3〜5年の無理のない計画で返済します。

そのため、

という、リボ払いが返済できない理由を解消できるのです。

また、任意整理は債務整理のなかでも比較的デメリットが少ない解決方法で、当事務所でも多くの方が利用しています。

任意整理にかかる費用は弁護士・司法書士への報酬のみで、事務所によっては分割払いも可能です。

そのため長期にわたって高額の手数料を支払い続けることに比べると、手間も費用も節約できるでしょう。

リボ払いはカード会社によっても契約内容が異なり、自力で現状を把握するのも難しいケースが多くあります。

終わらないリボ払いを解決したい場合には、早期に任意整理を検討しましょう。

当事務所では任意整理のご相談を24時間365日、無料で受けつけております。お気軽にご相談ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。