「リボ払いはやばいって聞くけど、どうして?」

「どうやったらリボ払いのリスクを少なくできる?」

リボ払いはあらかじめ設定した金額と手数料を月々支払っていく支払い方法のため、計画が立てやすく便利なように感じますが、相応のリスクも含んでいます。たとえば、次のような点に注意しましょう。

リボ払いを安全に利用するためには、次に挙げるポイントを押さえておきましょう。

万が一、リボ払いの支払いに行き詰ってしまった場合は、次のような対処法を検討しましょう。

この記事では、リボ払いのリスクや、安全に利用するためのポイント、リボ払いの返済が終わらないときの対処法などについて詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

リボ払いとは、リボルビング払いの略称で、クレジットカードの支払い方法のひとつ。利用額に関わらず、あらかじめ設定した金額と手数料を月々支払う方法です。

リボ払いの仕組みを理解するために、まずは以下について見ていきましょう。

クレジットカードには、リボ払いの他に、分割払い、スキップ払いといった支払い方法があります。

よく比較されるリボ払いと分割払いですが、リボ払いは「支払う金額を決める方式」、分割払いは「支払う回数を決める方式」と考えると、区別しやすいでしょう。

それぞれの支払い方法を比較すると、以下のようになります。

| リボ払い | ・利用残高によって変動 | ・利用残高に対して一定に割合で発生 | ・一定 |

| 分割払い | ・固定 | ・2回まではかからない ・手数料率は支払回数によって異なる |

・利用残高によって決まる |

| スキップ払い | ・1回(半年以内の指定月) | ・利用残高に対して一定の割合で発生 | ・あらかじめ決められた金額を指定月に支払い |

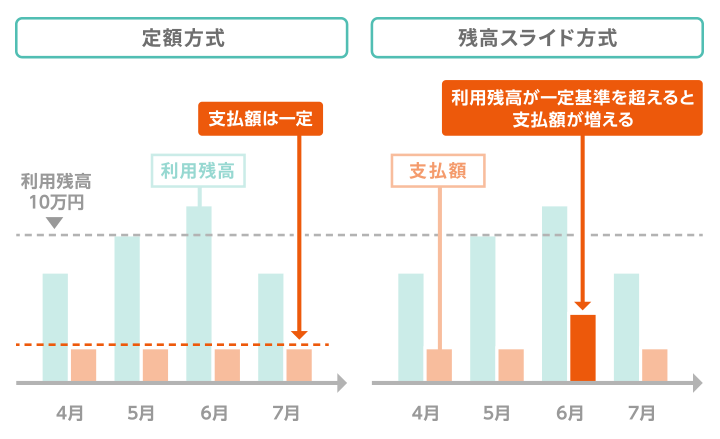

リボ払いには、「定額方式」と「残高スライド方式」という2種類の支払い方式があります。それぞれ、次のような違いがあります。

定額方式は、利用残高が増えても、毎月支払う額を一定に保つことができます。

しかし、支払額を低く設定すると、その分利用残高の減りが遅くなり支払期間が長期化するため、手数料がかさみます。

一方で、残高スライド方式は、利用残高が一定額を超えると、毎月支払う額(最低返済額)が増えます。

たとえば、利用残高10万円までは支払額が1万円で、利用残高が10万円を超えると支払額が2万円になるという具合です。

そのため、ある月に大きな買い物をしたことで、これまで一定額だった支払額が翌月急に増える、といったケースも考えられます。

リボ払いを利用する際は、こうした仕組みを押さえておくことが大切です。

リボ払いの仕組みについて解説しましたが、それを踏まえたうえで「リボ払いがやばい」といわれる理由について見ていきましょう。

理由は大きく3つ考えられます。

以下で詳しく解説します。

リボ払いの金利はクレジットカード会社によって異なりますが、年15〜18%程度に設定されています。

【金融機関ごとのリボ払いとカードローンの金利 ※100万円以下の場合】

| リボ払い | 楽天カード | 15.0% |

| PayPayカード(旧Yahooカード) | 18.0% | |

| dカード | 15.0% | |

| JCBカード | 15.0% | |

| カードローン | 三井住友銀行カードローン | 12.0%~14.5% |

| 三菱UFJ銀行カードローン | 1.8%~14.6% | |

| りそな銀行カードローン | 3.5%~13.5% | |

| セブン銀行カードローン | 12.0%~15.0% |

銀行のカードローンの金利が年1.5〜18.0%程度であるため、比較的高いことがわかります。

金利によって手数料にどの程度の差が生まれるのか、確認してみましょう。

たとえば、100万円の元金を5年で支払うプランの場合、クレジットカードのリボ払いとカードローンで、金利が3.0%違えば、支払い総額に15万円も差が生まれます。

【元金100万円を5年間(60ヶ月)で返済する場合(※)】

| リボ払い | 15.0% | ¥750,000 | ¥1,750,000 |

| カードローン | 12.0% | ¥600,000 | ¥1,600,000 |

※あくまで試算です

少しの金利の違いでも、支払期間によっては支払額に大きな差が生まれることを理解しておきましょう。

リボ払いの金利は、利用残高に対してかかります。つまり、利用残高が増えれば、その分手数料も増えていくことになります。

たとえば、毎月クレジットカードで買い物をして、その支払いをすべてリボ払いにした場合、残高に対して金利が発生するため、利用残高は徐々に膨らんでいく可能性が高いといえます。下の表がその例です。

| 1ヶ月目 | 5万円 | - | 5万円 |

| 2ヶ月目 | 3万円 | 2万円+手数料 | 6万円 |

| 3ヶ月目 | 3万円 | 2万円+手数料 | 7万円 |

| 4ヶ月目 | 4万円 | 2万円+手数料 | 9万円 |

| 5ヶ月目 | 5万円 | 2万円+手数料 | 12万円 |

| 6ヶ月目 | 3万円 | 2万円+手数料 | 13万円 |

1ヶ月目には5万円だった残高が、6ヶ月目には13万円に膨れあがっています。このままクレジットカードでの買い物を続ければ、残高は増えていくばかりです。

支払いが終わらないうちに、新たにリボ払いで買い物をすることは、借金を重ねていることと同じです。

しかし、リボ払いの支払いは口座引き落としで行われることが多いため、そのような自覚はもちにくいでしょう。上記のような仕組みで利用残高が膨らんでいても、利用明細を見るまで気づかないケースも少なくありません。

さらに、利用明細を見ずにリボ払いを継続すれば、利用残高は膨らみ続け、カード減額額に達してしまう可能性もあります。そうなれば、手数料はかなりの額になっているので、支払い困難な状況に陥ることは少なくありません。

一般的に、クレジットカードの支払い方法は「1回払い」になっています。

しかし、クレジットカード会社によっては、キャンペーン期間などに契約を行うと、初期設定がリボ払いになっていることがあります。中には、リボ払い専用カードになっているケースもあります。

そのまま気づかずに、うっかりリボ払いのまま、クレジットカードを使い続けてしまう可能性もないとはいえません。

すでにクレジットカードを使用している人は、改めて明細を見て、リボ払いになっていないかを確認しましょう。

これからクレジットカードを契約する人は、意図せずリボ払いを利用することのないように、

をチェックするようにしましょう。

リボ払いのリスクを解説しましたが、次のようなポイントを押さえることで、安全に利用することができます。

それぞれのポイントについて、解説していきましょう。

クレジットカードを契約する際、または利用を開始する前に、自動リボ設定になっていないこと、リボ払い専用カードでないことを確認しましょう。

自動リボ設定やリボ払い専用カードにすることで、ポイント優遇が受けられることも多いのですが、金利を考慮すると原則として1回払いより有利になることはないといえます。

基本的にクレジットカードを使用する際は、1回払いもしくは2回程度の分割払いにすれば、手数料を支払わずにすみます。リボ払いは、急な出費があった場合など、どうしても支払えないときの緊急手段と考えるとよいでしょう。

リボ払いを利用し、気づいたら利用残高が膨らんでいたという事態を防ぐには、利用残高や返済状況を把握することが欠かせません。

毎月必ずクレジットカードの利用明細書に目を通し、利用残高はもちろん、その月の返済額の内訳(元金・手数料の割合)も確認しましょう。

返済額の内訳まで確認することで、毎月利用残高がどの程度減っているのか、月々どのくらいの手数料を支払っているのかを認識できます。

これらのことが認識できると、「今月はリボ払いを使わない方がいいな」「あと○ヶ月で支払いが終わるな」といった判断ができるようになるでしょう。

リボ払いの設定金額を低くしすぎないことも、クレジットカードを安全に利用するためのポイントです。

リボ払いの設定金額を低くしすぎてしまうと、ちょっとした買い物でもリボ払いを選択しやすくなってしまいます。その結果、利用残高が増えやすく、返済期間が長期化し、返済総額が増えてしまうのです。

リボ払いはいざというときにだけ利用するものとして、利用金額は高めに設定しておくとよいでしょう。

リボ払いを利用して、どうしても支払いが終わらないといった状況になってしまった場合は、次のような対処法が考えられます。

それぞれの方法について、解説していきましょう。

繰り上げ返済とは、月々の返済とは別にまとまった金額を支払うことです。

繰り上げ返済すると、支払った金額のすべてが利用残高に充てられ、そこに手数料の分は含まれません。そのため、利用残高を大きく減らすことができ、さらにその後の手数料の負担も軽減できるのです。

たとえば、金利15%のリボ払いで50万円利用し、毎月定額1万円を支払っていたとしましょう。初回に10万円繰り上げ返済をした場合、そのまま支払い続けたときと比べて、支払総額をおよそ12.9万円減額できます。

ボーナスなどの臨時収入でまとまったお金が入ってきた際に、繰り上げ返済を利用して、一気に利用残高を減らすことができれば、その後の支払いも無理なく続けられるでしょう。

一括返済とは、利用残高の全額をまとめて支払うことです。

一括返済に手数料はかからないため、利用残高のみの支払いとなります。

収入が増えた、臨時収入でまとまったお金が入ってきたなどの理由で金銭的に余裕が生まれた場合は、一括返済を検討するのもいいでしょう。その後も残高や手数料を支払い続けていくことを考えると、一括返済は大きく負担を減らせる方法といえます。

リボ払いの一括返済の方法については、以下の記事で詳しく解説しています。

借り換えとは、利用しているリボ払いよりも金利の低いカードローンなどでお金を借り入れ、そのお金でリボ払いを一括返済し、毎月の返済負担を減らす方法のこと。

残高に変化はありませんが、金利が下がれば、その後の手数料の負担も減ります。ちなみに、複数の支払いや借金をまとめる「おまとめローン」も借り換えの一種です。

ただし、支払いのために借金をするのは、根本的な解決にはなっていません。残高は減らないという事実をしっかり認識し、返済を続けていくようにしましょう。

また、カードローンの借り入れには審査があります。借入額と収入のバランスなどから返済能力がないと判断されれば、審査に通らない可能性もあるので、注意が必要です。

繰り上げ返済や一括返済、借り換えができない、もしくはできたとしても支払い終える見通しが立たない場合は、任意整理を検討する必要があるでしょう。

任意整理は、債権者(お金を貸している側)と債務者(お金を借りている側)の間で和解契約を締結し、将来利息や遅延損害金のカット・返済期間の延長などを行うことで、借金を返済しやすくする手続きです。

債権者と和解契約ができた場合、返済するのは借金の元金のみとなります。また、3~5年の分割払いにできるので、月々の返済額を減らせる可能性があります。

繰り上げ返済や借り換えと異なり、将来利息をカットできる可能性があるため、返済の負担をさらに軽減できるでしょう。

ただし、デメリットとして、信用情報機関に事故記録が登録される(いわゆるブラックリストに載る状態)ことが挙げられます。

事故記録が登録されると、クレジットカードが強制解約となり、その後およそ5年間は、新規の発行もできなくなるので、注意が必要です。

任意整理は、借金を減額または免除してもらう債務整理の手続きのひとつです。債務整理にはほかに、個人再生や自己破産などの手続きがあります。

リボ払いの支払いに行き詰ったときは、そのまま放置せず、お金や法律の専門機関に相談してみましょう。そうすることで、打開策が見つかるはずです。

代表的な相談窓口をいくつか紹介しましょう。

無料で利用できる相談窓口

日本クレジットカウンセリング協会とは、クレジットカードや消費者金融のローンなどによって多重債務を抱えた際に、相談できる機関です。

クレジットカードやローンに詳しい弁護士や、消費生活アドバイザーや臨床心理士などの資格を持つカウンセラーが相談に乗ってくれます。

まずは「多重債務ほっとライン」に電話しカウンセリングの日時を予約することで、対面での無料カウンセリングが行われます。債務整理が必要な場合は、適切な法律事務所などを紹介してもらえる可能性があります。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 平日10:00~12:40、14:00~16:40(年末年始を除く) |

| 所在地 | 全国20ヵ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

貸金業相談・紛争解決センターとは、クレジットカードや消費者金融のローンなどでできてしまった多重債務の解決方法の情報を提供している機関です。

無料相談窓口も設けていて、生活再建のためのカウンセリングを実施しています。また、買い物がやめられない、浪費グセがあるといった行動を分析し、再発防止を目指す支援なども行っています。

何度も支払いができない状況が続いてしまうという人は、相談してみるといいかもしれません。

| 相談できる内容 | 多重債務をはじめとした借金問題 |

| 受付時間 | 平日9:00~17:00(年末年始を除く) |

| 所在地 | 東京都港区高輪3-19-15 二葉高輪ビル2階 |

| お問い合わせ先 | 貸金業相談・紛争解決センター 相談窓口:0570-051-051 |

弁護士・司法書士事務所の多くは、借金問題について無料の相談窓口を設けています。

支払いが難しい場合はもちろん、先述した債務整理を検討する際にも、弁護士・司法書士事務所に相談するといいでしょう。次のようなメリットが考えられます。

債務整理すべきか判断してもらえる

債務整理の3つの方法のどれが自分の状況に合っているか、判断するのは難しいものです。法律の専門家である弁護士や司法書士に相談することで、適切に判断してもらえるでしょう。

取り立てや返済がすぐに止まる

弁護士に債務整理を依頼すると、債権者に受任通知が送付されます。受任通知は、債務整理の代理を伝えるもので、これを受け取った債権者は督促や取り立てができなくなります。精神的にも落ち着いて債務整理に臨めるでしょう。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 各事務所によって異なる 例)弁護士法人・響 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。