「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

リボ払いを一括返済するメリット

クレジットカードのリボ払いを一括返済すると、その先かかるはずだった手数料がなくなります。

リボ払いの金利(手数料率)は一般的に年率15.0%程度と高いため、手数料の負担が大きくなり返済総額が膨れ上がります。

リボ払いを一括返済することで、かかるはずの手数料をカットし、リボ払いが終わらない状態から早く抜け出せるでしょう。

リボ払いの一括返済はショッピングリボとキャッシングリボ、どちらでも可能です。

リボ払いを一括返済するメリットについて、以下で具体的に解説します。

手数料をカットできる

リボ払いとは、定額を複数回に渡って支払う方法です。

- リボ払いとは

- リボルビング払いの略称。クレジットの利用金額や件数に関わらず、あらかじめ設定した一定の金額を支払う方式。そのため支払回数は決まっていない。

金利の年率が15.0%程度あり、消費者金融の利率と同水準で高い部類に入る。

ちなみに、分割払いはクレジットカード会社が設定する回数に分割して支払う方法で、リボ払いとは異なる。年率は12.0〜15.0%とリボ払いより低め。

このように、リボ払いには「手数料が高い」というデメリットがあり、長く支払い続けるほど返済総額が多くなる仕組みになっています。

つまり、リボ払いを一括返済すれば返済期間を短縮できるため、かかるはずだった手数料がカットできます。

たとえば、10万円の買い物をして、リボ払い(年率15.0%)で毎月定額2万円の返済をする場合、6回の支払いで手数料の合計は15,000円になります。

このケースで仮に、リボ払い利用開始後2ヶ月目で一括返済ができれば、手数料は初月の3,000円のみとなります。

そのため、トータルの支払いを12,000円減らせることになります。

| 支払い回数 |

元金 |

毎月の支払金額 |

支払総額 |

手数料 |

| 6回(毎月支払い) |

100,000円 |

20,000円 |

115,000円 |

15,000円 |

| 2回(初回支払いの翌月に一括返済) |

100,000円 |

20,000円 |

103,000円 |

3,000円 |

リボ地獄から早く抜け出せる

リボ払いの手数料は、利用残高に対して一定の割合で発生します。

リボ払いを繰り返し利用すると、利用残高が段々と膨らんでいくことになります。

以下は、金利年15%のリボ払いを繰り返し利用した場合のシミュレーションです。

| 返済回数(期間) |

リボ払い利用額 |

毎月の支払額(固定) |

手数料 |

利用残高 |

| 初月(借入直後) |

100,000円 |

- |

- |

100,000円 |

| 2ヶ月目 |

0円 |

20,000円 |

1,250円 |

81,250円 |

| 3ヶ月目 |

40,000円 |

20,000円 |

1,016円 |

62,266円 |

| 4ヶ月目 |

0円 |

20,000円 |

778円 |

83,044円 |

| 5ヶ月目 |

50,000円 |

20,000円 |

1,038円 |

64,082円 |

| 6ヶ月目 |

60,000円 |

20,000円 |

801円 |

94,883円 |

リボ払いは「定額式」といって、毎月固定の金額を支払うことがほとんど。

そのため、毎月支払いができていれば、順調に支払いが進んでいると思いがちです。

しかし上の例のように、返済期間中にリボ払いの利用を繰り返すと利用残高が一向に減らないケースもあります。

リボ払いは手数料が高いため、「支払いがなかなか終わらず返済期間が延び、さらに手数料が増える」といった悪循環に陥ってしまうのです。

リボ払いを一括返済できれば、こうしたリスクを避け、借金から早く抜け出せるでしょう。

リボ払いを一括返済する方法をカード会社別に紹介

リボ払いを一括返済する方法は、カード会社ごとに異なります。

代表的なクレジットカード会社とカードローン会社の一括返済方法について表にまとめました。

| クレジットカード会社 |

支払方法 |

申請方法 |

| 楽天 |

リボ払いのおまとめ払い |

「楽天e-NAVI」から手続き |

| 口座振込 |

電話申し込み 0120-30-6910(24時間自動音声受付) |

| dカード |

ATM支払い |

「dアカウント」から手続き |

| 電話申し込み 0120-300-360(24時間自動音声受付) |

| PayPayカード |

口座引き落とし |

PayPayアプリまたは「Yahoo! マイページ」から手続き |

| エポスカード |

ATM支払い |

電話申し込み

東京:03-3383-0101

大阪:06-6630-0101

(いずれも9:30-18:00) |

| 口座振込 |

| セゾンカード |

ATM支払い |

「Netアンサー」から手続き |

| オリコカード |

口座振込 |

「Webでのお手続き」から手続き |

| 口座引き落とし |

クレジットセンターへ電話申し込み

地域別の番号は「Webでのお手続き」参照 |

※2025年2月時点の情報

| カードローン会社 |

支払方法 |

申請方法 |

| アイフル カードローン |

口座振込 |

「アイフル 会員ページ」から手続き |

| ATM支払い |

| バンクイック(三菱UFJ銀行カードローン) |

口座振込 |

「バンクイック 会員ページ」から手続き |

| ATM支払い |

※2025年2月時点の情報

クレジットカード会社で一括返済する場合の基本的な手順

リボ払いを一括返済する流れについては、おおまかに以下の2つの手順になります。

(1)クレジットカード会社に電話連絡もしくは会員サイトから申請

リボ払いの一括返済をするには、まずはカード会社に電話で連絡するか、インターネット上の会員サイトから申請します。

会員サイトから申請する方法は、カード会社によって会員サイトの名称や手順が異なるので注意しましょう。

(2)支払い方法を選んで一括返済

リボ払いの一括返済では、おもに4種類の支払い方法があります。

1. 指定口座からの引き落とし

2. 口座振込

3. 提携ATM支払い

4. インターネット支払い

1.指定口座からの引き落とし

リボ払いの一括返済でもっとも利用しやすいのが、「指定口座からの引き落とし」です。

銀行口座を指定すれば、クレジットカードの翌月の支払い日に、一括で支払い金額を引き落としてもらえます。

対象の口座にすでに返済資金を確保できていれば、返済の手間を最小限にできるでしょう。

2.口座振込

クレジットカード会社が指定する銀行口座に、一括返済の金額を振り込む方法です。今すぐに返済したいという人は、利用を検討してもよいでしょう。

3.提携ATM支払い

銀行だけでなく、クレジットカード会社が提携している金融機関や、コンビニのATMで振り込むこともできます。

銀行振込と同様に、今すぐに返済したいという人が向いているでしょう。

4.インターネット支払い

「インターネットで支払い」とは、カード会社が提携している金融機関のインターネットバンキングを利用して支払う方法です。

カード会社の会員サイトから手続きする場合が多く、スマホなどから操作できます。

クレジットカード会社別の手続きポイント

主要な3つのクレジットカード会社について、リボ払いを一括返済するための手続きポイントを紹介します。

楽天

楽天でリボ払いを一括返済する場合、会員専用のオンラインサービス「楽天e-NAVI」から「リボ払いのおまとめ払い」ができます。手続き手順は以下のとおりです。

1. 「楽天e-NAVI」にログインする

2. メニューから「お支払い(ご利用明細)」を選択する

3. 「お支払い金額の調整」を選択する

4. 「リボ残高のおまとめ払い」を選択する

5. 「全額払い」を選択する

その月の支払いで一括返済したい場合は、10日の午後10時までに手続きをする必要があります。

11日以降の手続きとなった場合は、翌月の支払いで一括返済となります。

楽天カードの場合、銀行振込をするには電話で手続きを行います。 自動音声での対応となりますが、途中でカード番号の入力が必要になるため、クレジットカードを手元に準備しておきましょう。

手続きをするときの電話料金や、金融機関の振込手数料は利用者の負担となります。

楽天e-NAVIの操作で完結する「リボ残高のおまとめ払い」は便利ですが、11日以降に手続きをすると、翌月返済日での一括返済となってしまいます。

これに対して、銀行振込は電話で連絡した後、すみやかに振り込めば翌月返済日を待たずに一括返済が完了します。

一括返済する利用残高が大きい場合、翌月返済日までの手数料よりも銀行振込の手数料の方が安く済むことがあります。

利用明細で利用残高と手数料の金額を確認し、有利な方法を選びましょう。

dカード

dカードのリボ払いは以下の銀行ATMで一括返済できます。

- 都市銀行(三井住友銀行、みずほ銀行、三菱UFJ銀行、りそな銀行)

- 全国の地方銀行

- 全国の信用金庫

地方銀行と信用金庫については、dカードのホームページの「提携金融機関ATMのご案内」のページから確認できます。

以下のコンビニエンスストアに配置されているATMからも一括返済できます。

- スリーエフ

- セブン-イレブン

- ファミリーマート

- ミニストップ

- ローソン

PayPayカード

PayPayカードのリボ払いは口座引き落としで一括返済できます。

PayPayアプリもしくはYahoo! マイページの会員メニューから以下の手順で手続きします。

1. 会員メニューの「管理」→「支払い金額調整(リボ管理)」

2. 「リボ残高おまとめ払い」をタップ

3. 加算したい金額を入力、または金額おまとめ払いを選択

4. 内容を確認し「申し込む」をタップ

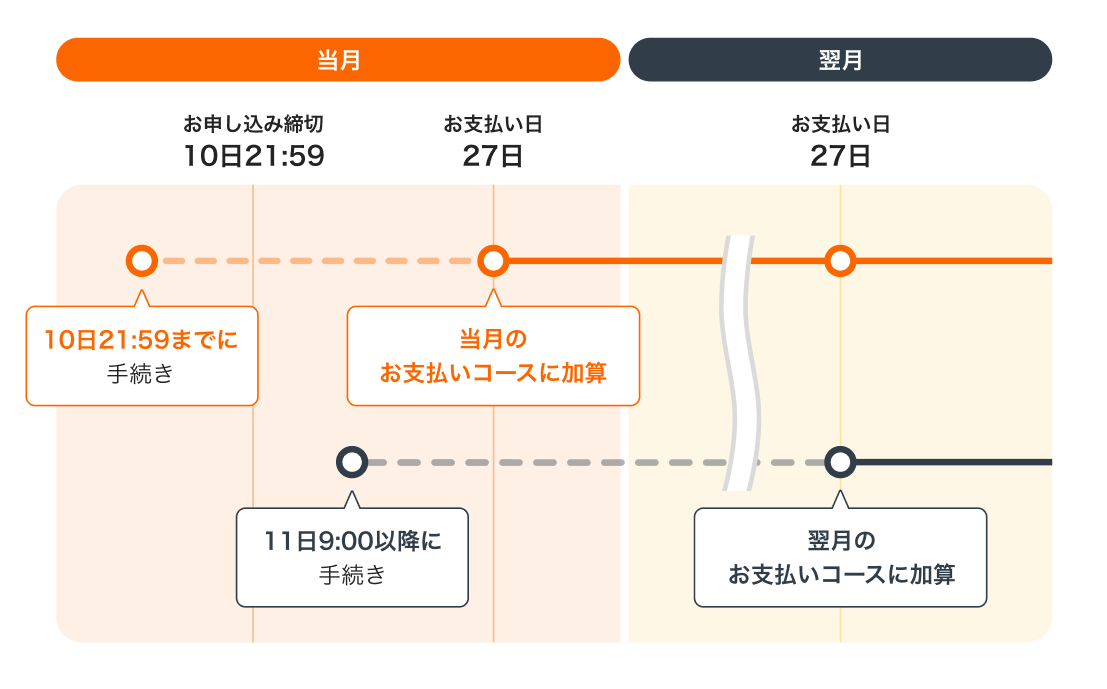

支払い月の10日21:59までに手続きした場合は、その月の支払いコースに加算されます。11日9:00以降に手続きすると、翌月の支払いコースに加算されるので注意しましょう。

出典:PayPayカードヘルプ

リボ払いを一括返済する時の注意点

リボ払いを一括返済する場合は以下の2点に注意しましょう。

- 一括返済日までは手数料が発生する

- カードローンで借り換えしても根本解決にならない

順番に詳しく解説します。

一括返済日までは手数料が発生する

リボ払いの手数料は日割りで発生します。

一括返済の手続きをした場合でも、実際に支払う日までの手数料は毎日かかっていることを覚えておきましょう。

一括返済はまとまったお金を用意する必要があります。

ボーナスなどの臨時収入がありお金に余裕があるタイミングに利用すると、残高不足や家計圧迫などのリスクを回避できるでしょう。

カードローンで借り換えをしても根本解決にならない

リボ払いの一括返済のために低金利のカードローンからお金を借りるという手段もあります。

これは「借り換え」といって、ようするに「借金を借金で返す」ということです。

借金の残高は同じでも、借り換えによって金利が下がれば、毎月の返済負担を減らすことができます。

しかし、借り換えたとしても手数料(利息)が発生することには変わりはなく、根本的な解決にはなりません。

また、借り換えは新規の契約となるため、審査があります。

収入に比べて借金総額が大きすぎるなど、返済能力が低いと判断されてしまったときは、審査に通らないこともあります。

リボ払いが一括返済できない人向け!支払総額を減らす他の方法

リボ払いを一括返済すると借金の総額が減るため、メリットが大きいということを解説してきました。

しかし、そもそもまとまったお金がなく「一括返済したいけどできない」という場合も。

そのような人は、以下のような方法でも手数料(利息)をカットし返済総額を減らせます。

- 繰り上げ返済で元金を減らす

- 月々の支払額を増やして元金を減らす

- 任意整理で利息をカットする

特に「滞納が続いて一括請求された」という場合は、任意整理は検討する余地があります。

一括返済するお金がない場合の解決方法について、1つずつ解説します。

繰り上げ返済で元金を減らす

繰り上げ返済は、毎月の返済とは別に元金の一部を返済する方法です。ボーナスなどの臨時収入があったときなどに活用できるでしょう。

毎月の返済には、利用残高のほかに手数料が含まれています。繰り上げ返済では全額が元金残高の返済に充てられるので、それ以降の返済では手数料が軽減されます。

その後、特に返済期間の延長を行わなければ、返済総額を減らすことができるでしょう。

繰り上げ返済のやり方は、「指定口座からの引き落とし」「銀行振込」「提携ATMで支払い」「インターネットで支払い」で行います。

月々の支払額を増やして元金を減らす

リボ払いは毎月定額を払い続けますが、毎月の支払額を増やせば元金が着実に減ります。

支払期間が短くなることで払うはずだった手数料が減り、借金の総額が減るということになります。

例えば、リボ払い(金利年率15.0%)で30万円の支払いをしているケース。

毎月の支払額が20,000円の場合と40,000円の場合を比べてみると、後者は支払回数が少なくて済むため手数料が17,331円減り、支払総額が減ります。

| 毎月の支払額 |

20,000円 |

40,000円 |

| 元金 |

300,000円 |

300,000円 |

| 支払回数(期間) |

17回(1年5ヶ月) |

8回(8ヶ月) |

| 支払総額 |

334,181円 |

316,850円 |

| 手数料 |

34,181円 |

16,850円 |

※金額は概算です

毎月の支払額を増やせる余裕があれば、多めに設定して早めに終わらせる方が得策でしょう。

支払額の変更は、クレジットカード会社のWebサイトから手続きできます。

任意整理で利息をカットする

任意整理とは、債権者(リボ払いの場合はクレジットカード会社)と交渉をし、借金を解決する方法です。

任意整理では、おもに債権者と利息のカットについて交渉します。和解契約ができた場合、返済するのは元金のみとなり支払総額が減ることになります。

また、3~5年の分割払いにできるので、月々の返済額を減らせる可能性があります。

特に「滞納しすぎて一括請求をされたけど支払えない」場合は任意整理を検討しましょう。

任意整理すると、督促が止まることに加え、現実的な返済プランについて債権者と交渉できる可能性があります。

リボ払いの借金を一括請求されているなら任意整理は有効な手段

リボ払いの借金を任意整理するメリットとデメリットについて詳しく解説します。

任意整理のメリット

リボ払いの返済で任意整理を利用するメリットは以下です。

- 将来利息がカットされ元金のみの返済となり、借金総額が減る

- 毎月の返済額が減る可能性がある

- 弁護士・司法書士に依頼すれば督促や取り立てが止まる

リボ払いの返済なら、大きなメリットとしては「利息カット」でしょう。

リボ払いは金利の年率が15.0%と高いため、月々の手数料(利息)に苦しめられることになります。手数料をカットすることで、借金総額の減額に大きく役立ちます。

また任意整理では、返済期間を最長5年(60ヶ月)まで延長する交渉も可能で、和解できれば毎月の返済額が減ります。

たとえば、債務額200万円(年利15%・4年払い)を5年の分割払いにする場合、月々の返済額を約5.5万円から約3.3万円まで減額できます。

また、任意整理を弁護士・司法書士に依頼すれば、督促や取り立てを止めることができます。

任意整理のデメリット

任意整理すると、信用情報に事故情報が残ります(いわゆるブラックリストに載る状態)。

ブラックリストに載ることで、以下のような影響があります。

- クレジットカードが利用・新規発行できない

- 銀行や消費者金融は貸付をしてくれず、ローンは組めない

- 借金の保証人になれない

特にリボ払いを使う人のデメリットは、リボ払いで使っているクレジットカード、および他のカードについても強制解約となり、利用できなくなることです。

ブラックリストに載っている期間は、新規で発行もできません。

また、銀行や消費者金融でのローンは組めなくなります。

例えば住宅ローンは本人名義では組めないほか、ペアローンで夫婦の共同名義で申し込む場合も、片方がブラックリストに載っているとローンは組めません。ブラックリストに載っていない方の名義のみなら問題ないでしょう。

カードローンやキャッシングについても同様に銀行や消費者金融は貸付をしてくれません。

任意整理の場合は、借金完済後、約5年でブラックリストは解除されます。

任意整理すべきかどうか迷ったら弁護士・司法書士に相談を

任意整理は、繰り上げ返済や支払額変更と異なり、手続きを個人で行うことは簡単ではありません。

そのため、手続きは弁護士・司法書士に依頼することが一般的です。

弁護士・司法書士なら、リボ払いの利用残高を含む借金の総額や収入、資産の状況などを踏まえて、どのような解決策がふさわしいか判断してくれます。

「一括請求が来て不安…任意整理すべきかどうかわからない」という方は、まずは気軽にご相談ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です