0570012331は、イオンカード(イオンフィナンシャルサービス株式会社)からの督促の電話です。

イオンカードの支払いを滞納すると、早ければ支払期日の翌日から電話やSMSで督促の連絡が行われるようになります。

すぐに滞納を解消すれば大きな影響はありませんので、うっかり支払いを忘れてしまった場合には、銀行振込やコンビニ払いで支払いましょう。

一時的に支払いを待ってほしい人は、イオンカードへ相談することで、支払い方法や期日の変更などを認めてもらえる可能性があります。

なお、督促を無視し続けると、ブラックリストに掲載されたり、最悪の場合差押えをされてしまうリスクがあります。

「支払額が増えすぎて払えない」

「その他にも借金があり返済が難しい…」

という状況の人は、当事務所の無料相談をご利用ください。

返済できない借金の減額・免除ができる可能性があります。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

0570012331は、イオンカード(イオンフィナンシャルサービス株式会社)の督促用の電話番号です。

この番号から電話がかかってきたり、SMSが送られてきたりした場合は、イオンカードでの支払いを滞納している可能性があります。

なお、0570012331を含め、イオンカードが督促に使用している電話番号は以下のものがあります。

※ソフトバンクの携帯電話で受信する場合は「0032069000」「003221061」「003221091」「003222877」が表示されます。

引用:イオンカード公式サイト「「イオンカード」・「イオンフィナンシャルサービス」・「イオン銀行」の名前を装った不審なメールにご注意ください。」

近年は、「イオンカード」や「イオンフィナンシャルサービス」を騙る詐欺メール・SMSなどが横行しています。

上記以外の電話番号からの連絡や、「クレジットカード番号の入力」や「ファイルのダウンロード」などを求めるメールなどに注意しましょう。

身に覚えのない督促の電話やメール・SMSが来ても折り返したりせず、すぐに削除することをおすすめします。

もし不安なことがあったら、イオンカードコールセンター(0570-071-090/043-296-6200)やチャットサポートなどで相談しましょう。

督促の電話がかかってきた場合は、次の方法で対応しましょう。

それぞれの対処法について、詳しく解説していきましょう。

「支払い期日を忘れていた」「口座にお金を入れ忘れていた」などの理由で滞納した場合は、すぐに支払いを行えば、ブラックリスト入りや利用停止を避けられます。

そもそも引き落とし口座をイオン銀行の口座に設定している場合には、自動的に再振替(再引き落とし)が行われます。

再振替のタイミングは「支払い期日の翌日以降、毎月3日~10日の平日」ですので、毎月10日までの平日に口座にお金を入れておけば自動的に引落が行われます。

一方で、引き落とし口座をイオン銀行以外の口座に設定している場合は、再振替が行われません。

そのため、以下の方法でできるだけ早く支払いましょう。

●銀行振込による支払い

●コンビニでの支払い

ここからは、それぞれの支払い方法について詳しく解説します。

銀行振込は、イオンウォレットや暮らしのマネーサイトで確認できる「請求明細書」に記載のある金額を、指定された振込口座に入金する方法です。

指定の口座は、次の方法で確認できます。

●テレホンアンサー(自動音声応答サービス)で確認

●「暮らしのマネーサイト」のマイページへログインし「利用明細」を確認

コンビニでは、次のいずれかの方法でバーコード払いが可能です。

●アプリの「イオンウォレット」から以下の手順でバーコード払いを行う

①イオンウォレットにログイン

②「お支払いへ進む」を選択

③「コンビニ払い」を選択

④「支払う」を選択

⑤バーコードが表示されるので、店頭にて提示

●イオンフィナンシャルサービスから郵送される「振込依頼書」に記載のあるバーコードをコンビニ店頭で提示する

一時的にお金がないものの、1週間程度で準備できるという場合は、イオンカードのコールセンター(0570-071-090/043-296-6200)に連絡しましょう。

この際、

などの情報を正直に話すことで、支払い方法の変更や、期限の延長などの措置をとってもらえる可能性があります。

支払い期日がきていなくても、支払えないことがわかった時点で連絡するなどの誠実な姿勢を見せることで、交渉に対応してもらいやすくなるでしょう。

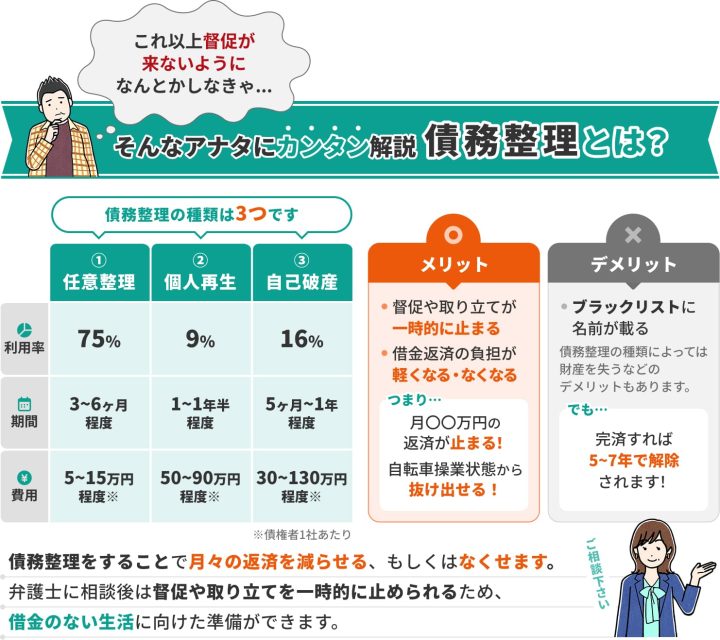

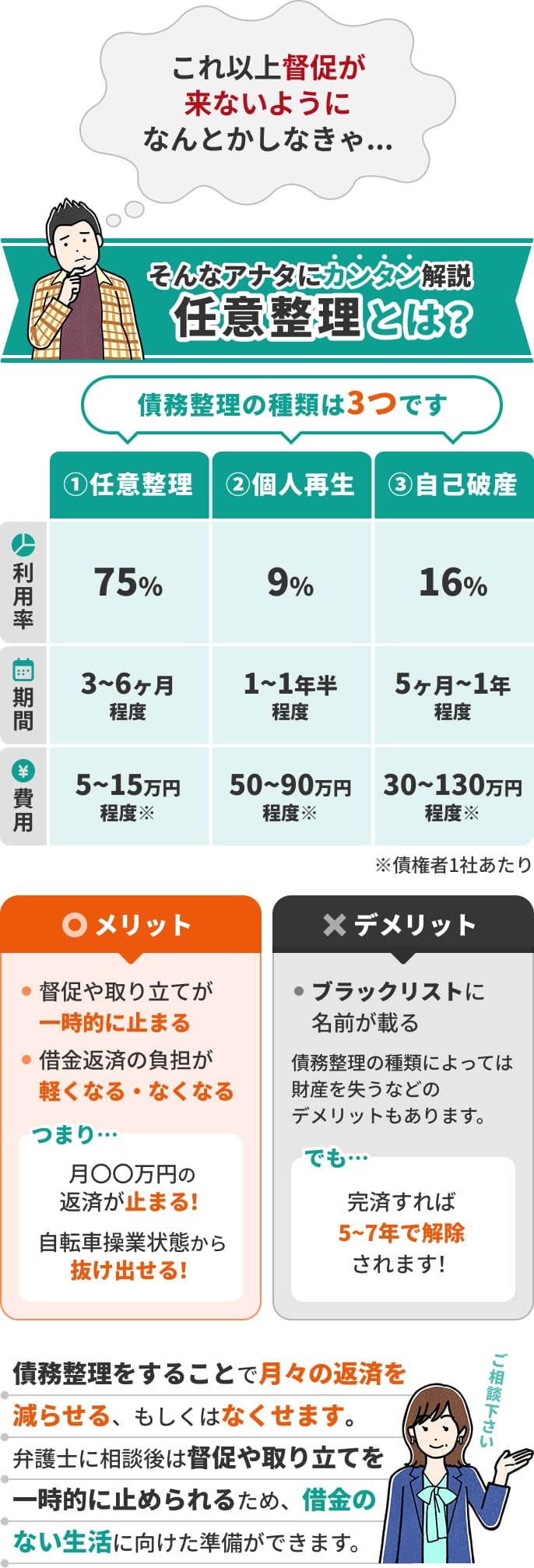

支払いを長期的に滞納していたり、他のカードの支払いや借金を抱えていたりする場合は、「債務整理」も視野に入れましょう。

債務整理の方法には、それぞれ次のような特徴があります。

債権者と直接交渉し、将来発生する利息のカットや返済期間の延長などを目指す方法。

裁判所を介さない方法で、他の方法に比べて費用や手間を抑えられる。

裁判所に申し立て、一部を除きすべての借金の返済を免除してもらう方法。

カードローンやクレジットカードの支払いも免除されるが、一定の価値のある財産は回収、処分されてしまう。

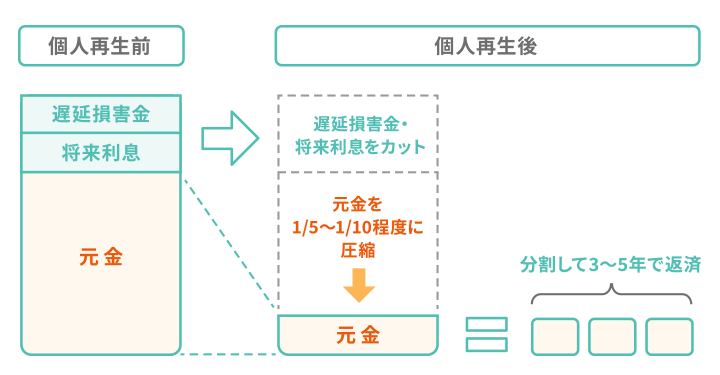

裁判所に申し立て、借金の残高を原則5分の1〜10分の1に減額する方法。

ただし、最低でも100万円は返済義務が残るが、持ち家などの財産を残せる。

ただし、債務整理を行うと信用情報に事故情報が掲載されるため、以降、5〜7年間はローンやクレジットカードが利用できなくなる共通のデメリットがあります。

もし債務整理をご検討の際は、当事務所へまずはご相談ください。

相談は何度でも無料で、債務整理のメリットやデメリット、依頼者様のご状況に合わせた借金の解決方法についてもアドバイスいたします。

なお、債務整理のデメリットについて、詳しくは以下の記事でも解説していますので、ご参考にしてください。

イオンカードの督促を無視すると、段階的に以下のように状況が悪化していきます。

それぞれの段階で何が起きるか、詳しくみていきましょう。

期日に支払いが行われなかった場合、一般的にその翌日から遅延損害金が発生します。

遅延損害金とは、返済を滞納した際に、債権者から請求される損害賠償のためのお金です。

ただし、イオンカードの場合、再振替や払込依頼書による支払期間などをもうけているため、その期限を過ぎてから遅延損害金が発生することになります。

具体的には、次の流れで発生すると覚えておきましょう。

遅延損害金発生までの流れ

①毎月2日に引き落とし(支払い)

②10日に再引き落とし(再振替)※イオン銀行口座の場合

③アプリ「イオンウォレット」で届く「バーコード」または郵送される「払込依頼書」を使ったコンビニでの支払い

④①~③が行われなかった場合、遅延損害金が発生

遅延損害金の請求額は、次の計算式で求めることができます。

利用残高 × 遅延損害金利率 ÷ 365日 × 滞納日数

滞納期間が延びていくほど遅延損害金は増え、支払い残高に上乗せして請求されます。

イオンカードの遅延損害金利率は、次のように定められています。

●ショッピングの場合:年率14.6%

●キャッシングの場合:年率20%

たとえば、ショッピングによる15万円の支払いを30日間滞納してしまった場合は、1,800円の遅延損害金が残高に上乗せされて請求されます。

なお、2025年6月2日からは「払込依頼書」が郵送された時点で、遅延損害金とは別に、事務手数料として440円(税込)が請求されるようになりました。

この事務手数料は払込依頼書が郵送されるごとに発生するため、早期の支払いを心がけましょう。

遅延損害金については、以下の記事で詳しく解説しています。

滞納後は最短で即日、遅くとも3日程度が過ぎたタイミングで、カードを一時的に利用できなくなります。

上述の再振替や銀行振込・コンビニ払いを行い、滞納を解消すれば、3〜5日程度で再びカードが利用できるようになります。

この時点で対処すれば、それまでに貯めていたポイントなどにも影響はありません。

「公共料金の支払いをイオンカードで行っており、カード停止にともない引き落とせなかった」という場合、公共料金を滞納してしまうおそれがあります。

すぐに各電力・ガス・水道会社のサイトや電話などから、支払い方法の変更を行うことをおすすめします。

滞納後すぐに電気や水道を止められてしまうわけではありませんが、滞納期間中は延滞利息が発生するため、早急に対応しましょう。

口座からの引き落としや再振替でも支払わなかった場合、督促の電話連絡や督促状の郵送が行われます。

まずはイオンカード契約時に登録した番号へ電話がかかってきたり、ショートメッセージが送られてきたりします。

同時に、ハガキや封筒で督促状が自宅へ郵送されることになります。

この時点で、同居している人がいる場合、滞納の事実がバレてしまう可能性が高いでしょう。

どうしても債務者本人と連絡がとれない場合、債権者は自宅や勤務先に督促の電話をかける可能性もあります。

勤務先への連絡については「イオンカード」を名乗ることはありませんが、職場の環境によっては不審に思われてしまう可能性もあるでしょう。

イオンカードでの支払いを滞納して約2ヶ月が経過すると、カードを強制解約されてしまいます。

解約となると、それまでに貯めてきたポイントなどはすべて失効となります。

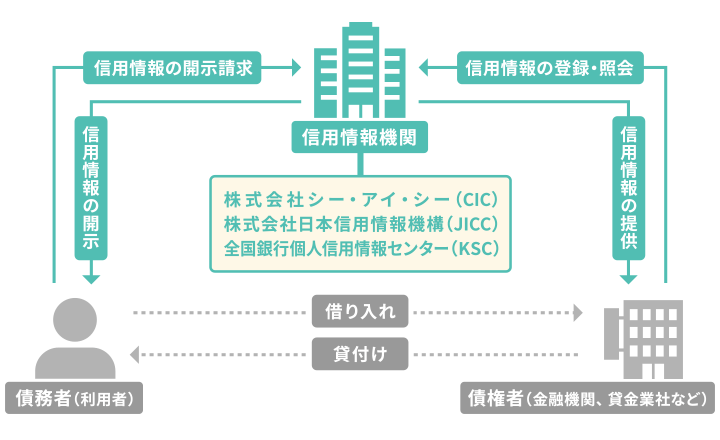

また、強制解約されたことは事故情報として信用情報に登録されます。

ブラックリストに掲載されると、クレジットカードやローンの利用・新規の契約ができなくなります。

イオンカードの滞納の場合、返済後5年程度は事故情報が残るため、その間はクレジットカードやローンの審査に落とされてしまうと考えましょう。

なお、このタイミングで「エー・シー・エス債権管理回収株式会社」という会社から連絡がくることもあります。

これは、イオンカードが滞納分の支払いの回収を、債権回収会社である「エー・シー・エス債権管理回収株式会社」に依頼したことを意味します。

債権回収会社とは、国の認可を受けて借金の回収を行う専門業者のことです。

この連絡が来た時点で、すでにブラックリストに載っていると考えたほうがいいでしょう。

なお、ブラックリストについて、詳しくは以下の記事で解説しています。

滞納が2ヶ月程度を超えると、「エー・シー・エス債権管理回収株式会社」から一括返済の通知が届きます。

分割払いやリボ払いも含めた支払残高に、そこまでに発生した遅延損害金も加えた全額を、一括で支払うことを請求する通知です。

先述のとおり、この時点でブラックリストに載っている可能性が高いため、他の金融機関から借り入れて返済するのも難しくなっているでしょう。

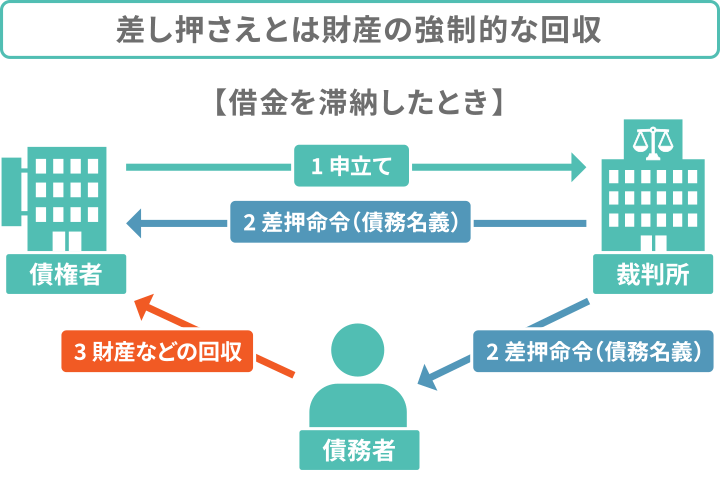

一括返済にも応じられないまま時間が経過すると、最悪の場合、給与や財産を差し押さえられてしまうリスクがあります。

差押えは、エー・シー・エス債権管理回収株式会社が裁判所に申し立て、強制執行の許可が下りた時点で可能になります。

差押えの対象は、主に給与や預貯金、家や車などの一定以上の価値のある財産などです。

なかでも、優先して差し押さえられるのは給与(手取り給与の四分の一)です。

給与が差し押さえられる際は、裁判所から勤務先に「債権差押命令」が送付されることになります。

そのため、勤務先には「借金を滞納し、給与を差し押さえられている事実」が発覚することになるでしょう。

差し押さえが執行される前に、裁判所から「支払督促」や「訴状」などの書類が必ず送られてきます。

この時点で支払いを行わず、裁判所へ異議申立ても行わないで2週間が経過すると、今度は「仮執行宣言付支払督促」が送達されます。

これにも対応せず2週間が経過すると、債権者はいよいよ「強制執行の申立て」をすることが可能になります。

差し押さえを回避するには、支払督促・訴状が送られてきた時点で、弁護士や司法書士にご相談ください。

差し押さえを停止するための手続きや、借金解決の方法についてアドバイスいたします。

なお、差し押さえについてはこちらの記事でも詳しく解説しています。

滞納が長期的に続いていたり、その他の借金もあって首が回らない場合は、弁護士や司法書士への相談も検討しましょう。

弁護士・司法書士に債務整理を依頼した場合、次のようなメリットもあります。

それぞれのメリットについて、詳しく解説していきましょう。

弁護士や司法書士に依頼する大きなメリットは、督促の電話や郵便物をストップできる点です。

債務整理の依頼後は、弁護士・司法書士から債権者に「受任通知(弁護士・司法書士が代理人になったことを知らせる通知)」が送付されます。

貸金業法第21条に定められているとおり、受任通知を受け取った債権者は交渉や手続きが終わるまでの間、取り立て行為が禁止されるのです。

その後、債務整理が完了するまでは実質的に返済しなくてもよいことになります。

その間に月々の返済に充てていた分を積み立て、生活の立て直しを図ることができるでしょう。

督促を止められるため、電話や郵便物によって、家族や職場の同僚に滞納していることがバレるリスクを下げられます。

債務整理を行う際は、債権者との交渉や裁判所への申立てのために、書類の郵送が不可欠ですが、これも弁護士・司法書士に任せられます。

郵送先・連絡先も自宅ではなく弁護士・司法書士事務所宛にするなどの配慮をしてもらえるケースもあります。

先述したとおり、債務整理を行うことで借金の減額または免除を目指せます。

特にクレジットカードのリボ払いやカードローンなど、利息が増えやすい借金の場合は、交渉によって将来利息をカットする任意整理が効果的です。

もし任意整理を行っても返済の目処が立たないほど借金が多い場合には、「個人再生」や「自己破産」も視野に入れるとよいでしょう。

当事務所にご相談いただければ、現在のご収入や返済状況をヒアリングしたうえで、最適な債務整理方法をご提案いたします。

ご相談は何度でも無料で受け付けておりますので、カードやその他の借金でお困りの方は、お気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。