借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

エポスカードの借金は任意整理できます。

任意整理では利息カットや返済期間延長の交渉が可能です。

専門家にお願いすればプラスで以下のようなメリットもあります。

借金が膨らんでしまう前に、まずは専門家に相談してみましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

エポスカードの借金は任意整理できます。

借金を債務整理するなら、自己破産や個人再生よりも手続きが簡単な任意整理がいいでしょう。

裁判所を通した手続きが不要な分、進め方を簡素化できます。

自己破産や個人再生の場合、持ち家や車などの財産が没収されるリスクが伴いますが、任意整理は債権者と交渉する借金の整理ですので、デメリットが少ないでしょう。

任意整理については以下の記事で詳しく解説しています。

実際に当事務所でエポスカードの借金を任意整理した実績を紹介します。

エポスカードの借金55万円の返済で困っていたAさんが、今後発生するはずだった利息約20万円カットでき、60回払いで完済した実例があります。

エポスカードは任意整理に関しても、利息カットや返済回数の変更などに柔軟に対応してくれる会社といえます。

エポスカードを任意整理するメリットは、おもに以下3つです。

上の画像が任意整理前後のイメージです。エポスカードを任意整理するメリットについて、一つずつ解説していきます。

任意整理を開始した後の利息(手数料)が、将来の分まですべてカットできる可能性があります。

エポスカードのリボ払いの手数料は年率15.0%と一般的なリボ払いの水準です。

たとえば、エポスカードで50万円の買い物をし、リボ払いで毎月20,000円ずつ支払っている場合の支払総額と手数料を見てみましょう。

| 支払い回数 | 元金 | 毎月の支払金額 | 支払総額 | 手数料 |

|---|---|---|---|---|

| 31回(毎月支払い) | 500,000円 | 20,000円 | 603,157円 | 103,157円 |

上記の場合、トータルの手数料の合計は103,157円になります。

任意整理しエポスカードと利息カットについて和解できれば、和解以降の利息がなくなる場合が多いので、和解が早いほど借金が減額になるといえるでしょう。

また、エポスカードはショッピングとキャッシングの両方で利用できるカードで、債務整理をする場合は両方一緒に整理することになります。

つまり、任意整理を行えば、キャッシングとショッピング両方の利息カットができて、月々の支払いを抑えられるでしょう。

また、支払が遅れてしまった場合に生じる返済を遅延損害金と言いますが、任意整理では交渉次第で遅延損害金もカットできる可能性があります。

任意整理では、24回払い(24ヶ月)を36回払い(36ヶ月)にするなどの返済期間の延長も交渉可能です。

期間を延ばせれば、月々の返済額を減らすことにつながります。

エポスカードの場合、任意整理により5年以上の長期返済にも応じてくれた実例も多くあります。

2007年以前に、利息制限法の上限の利息を超えて利息を支払っていた場合、交渉によって業者から返金してもらえる可能性があります。

過払い金については以下の記事で詳しく解説しています。

エポスカードは、ショッピングとキャッシングを一緒に整理することができる一方で、ショッピングについてのみ、またはキャッシングのみのどちらか片方だけを債務整理することはできません。

なぜなら、そもそも任意整理は、金融業者ごとに手続きを行うものだからです。

エポスカードを任意整理する場合、ショッピングとキャッシング両方の返済額を合算した全額を対象に、エポスカードとの交渉で利息をカットし、返済の負担を減らすことになります。

法律の専門家である弁護士や司法書士に依頼すると、さらに以下のメリットが期待できます。

弁護士・司法書士が債務整理を引き受けると、貸金業者やカード会社に受任通知を出します。

この受任通知が相手に届けば、支払の督促が止まります。

この受任通知が送付された時点から債務整理の手続きが終わるまでの間、債権者は取り立てをすることができなくなります。(貸金業法第21条)

交渉が完了するまで実質的に月々の返済がゼロになり、遅延損害金の加算もされないため、心理的負担も減ります。

また、その間に返済のための費用を積み立てることもできるでしょう。

法律の専門家が交渉をすると、月々の返済額などが借金をした人にとって有利な条件で和解できる可能性が高くなります。

カード会社や貸金業者は借金取り立てのプロともいえるので、専門的なことを知らない人が交渉すると、不利な返済プランになってしまう場合もあります。

そこに法律と交渉のプロである専門家が入ると、現実的な返済プランを前提にした話を進めやすくなります。

カード会社や貸金業者にとっては、専門家に依頼した相手の方が信用しやすく、スムーズな交渉を進めやすくなるともいえます。

業者からすれば、お金を貸した債務者が法律のプロに依頼して債務整理を行う行為は、借金返済のために真剣に取り組んでいると受け取れます。

業者にとっては、貸したお金が返ってくることが重要なので、返済の意思があると和解交渉にも応じやすくなるため、専門家が就くことは大きなポイントといえるでしょう。

多重債務等で他の業者にも借金を抱えている場合、専門家はまとめて解決を図ってくれます。

借金を整理して法的手続きを代行するだけでなく、生活再建のプランのフォローもしてくれるなど、借金が増える原因を探って解決方法をアドバイスしてくれます。

多重債務の場合は、ご自身に最も合った選択肢が本当に任意整理であるかは、専門家に相談しながら確認する方が賢明です。

エポスカードの任意整理をする場合のデメリットや注意点は次のとおりです。

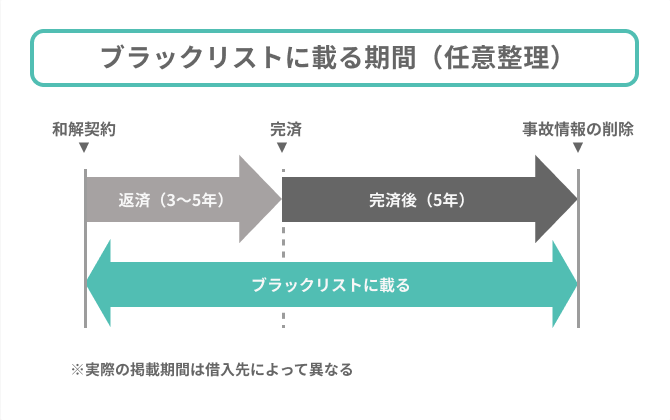

任意整理をすると、信用情報機関に事故情報として登録されます(いわゆるブラックリストに載る状態)。

ブラックリストに載っている期間は、クレジットカードの新規作成や既存のカードの利用、新規ローンの借入などができなくなります。

任意整理の場合、借金を完済後5年でブラックリストから解除されます。

債務整理による信用情報への影響は以下の記事で詳しく解説しています。

ブラックリストに載る影響について、以下で詳しく解説します。

任意整理を行いブラックリストに載ると、既存のエポスカードはショッピングとキャッシングのどちらも使えなくなります。

利用規約で、任意整理を含む債務整理全般が開始されると、請求が利用額全額について行われ、会員資格も停止されカードが使えなくなることが決まっているためです。

また、エポスカードにかかわらず、どのクレジットカードでも新規作成はできなくなります。

任意整理(債務整理)によるクレジットカードへの影響は以下の記事で詳しく解説しています。

ブラックリストが解除されても、エポスカードは今後一切新規で発行できない可能性が高いでしょう。

エポスカードの借金を任意整理した場合、過去の情報を保管していて、同じ利用者からの審査が通らない可能性があります(これを社内ブラックという)。

他のクレジットカード会社であれば、ブラックリスト解除後は新規発行・利用ができます。

任意整理をした後は、和解契約の条件に従って支払を続ける必要があるため、滞納すると残った借金は一括返済されます。

一般的には、任意整理をした後に2ヶ月(2回分)支払を延滞すると、和解契約違反があったものとして、一括請求される可能性があります。

1ヶ月(1回分)の場合は通常何も起こりませんが、1回遅れた場合でも通常の支払日に追いつけるよう、返済を続けるようにしましょう。

エポスカードを任意整理する場合の流れを解説します。

任意整理にかかる期間は3ヶ月〜6ヶ月が目安です。

1. 弁護士・司法書士に無料相談

2. 受任および受任通知

3. 債務者の財産の簡易な調査

4. 業者との交渉

5. 和解契約締結

6. 支払の再開

弁護士・司法書士への相談は無料の場合が多いので、まずは気軽に連絡してみるといいでしょう。

専門家に依頼すると有利な条件で返済プランを組み直せる可能性が高いです。

また、本当に任意整理が必要なのか、他の方法はないのかなどのアドバイスをしてくれます。

弁護士・司法書士への相談で任意整理することを決め、依頼する場合は委任契約を締結します。

弁護士・司法書士と債務者(依頼した人)の間で、委任契約という債務整理を行う契約を結んだあと、債権者(今回の場合はエポス側)に受任通知が送付されます。

この受任通知は受任の日から2~3日程度で債権者に届き、確認された時点で業者からの督促は止まります。

受任通知の送付と同時に、交渉先に対する取引履歴の開示請求(現在までの借入や返済の履歴請求)を専門家が行います。

受任通知後2週間〜2ヶ月程度で、債権者から取引履歴が届きます。

弁護士・司法書士が取引履歴をもとに、利息制限法に基づいた利率に直して利息の引き直し計算を行い、返済すべき借金総額を確認します。

上記の借金総額の計算のもと、弁護士・司法書士が債権者との和解案を作成し和解交渉に臨みます。

通常は3年(36回)~5年(60回)の分割払いや将来利息のカットなどを交渉します。

一般的な交渉期間は3ヶ月程度です。

弁護士・司法書士と交渉先である債権者が和解すれば、双方の間で和解契約書(合意書)に調印します。

和解が成立したら、和解書契約に記載されている支払開始日から返済を再開します。

返済期間は、一般的に3~5年(最大60回)程度になることが多いでしょう。

任意整理の手続きについては以下の記事で詳しく解説しています。

専門家は、手続きのときだけではなく、手続きが終わった後の返済についても相談できますので、心配なことがあれば早めに相談するようにしましょう。

エポスカードを任意整理すると、既存のカードは使えなくなります。そのことに関する疑問についてまとめました。

エポスカードには家賃保証プランがあり、口座引き落としで家賃を払えばポイントが貯まるため、契約物件の住居者は利用している人も多いかと思います。

エポスカードがクレジットやキャッシングの機能として利用停止になったとしても、口座引き落としは口座に残高がある限り継続されます。

よって、家賃を支払えるなら今までと変わらず契約物件に住むことは問題ないでしょう。

エポスカードのポイント規約では、ポイントの失効について以下のように記載されています。

第12条(ポイントの失効等)

[1]会員が次のいずれかに該当する場合には、ポイントは失効します。

(1)会員が会員資格の喪失、退会および有効期限切れ等により、会員の地位を失ったとき。

(2)会員が死亡したことを当社が知ったとき。

任意整理による利用停止は(1)に該当するといえるため、残念ながら貯めていたポイントはなくなるでしょう。

専門家に任意整理を依頼した場合、債権者に受任通知が届くタイミングで強制解約となりポイントが失効する可能性が高いです。それまでに使い切る・他のポイントに移行するなどしておくといいでしょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。