もう借りられない!という人は…

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

ブラックリストとは、借金の滞納や債務整理をしたときに、信用情報機関に登録される「事故情報」のことです。

もしあなたがクレジットカードやローンの審査に落ちてしまうなら、ブラックリストに載っている可能性があるでしょう。

ブラックリストは借金を完済すれば5年程度で抹消されるので、その後はクレジットカードやローンを契約できるようになります。

この記事では、ブラックリストに載る理由やその影響と、確認方法や消えるまでの期間を解説します。

「どうしても借金を返済できない」という方は、当事務所へご相談ください。

さまざまな借金の解決方法をご提案し、できるだけ早くブラックリストから抜け出せるようサポートします。

ご相談は何度でも無料なので、お気軽にご連絡ください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

実際には「ブラックリスト」という名簿や冊子が存在するわけではありません。

借金を長期滞納したり、債務整理を行って、信用情報機関に事故情報が登録されることを「ブラックリストに載る」と表現しているのです。

ブラックリストとは「返済延滞などの情報」のことです。

信用度が低いと判断されるため、ローンやクレジットカードの審査に通らなくなってしまうのです。

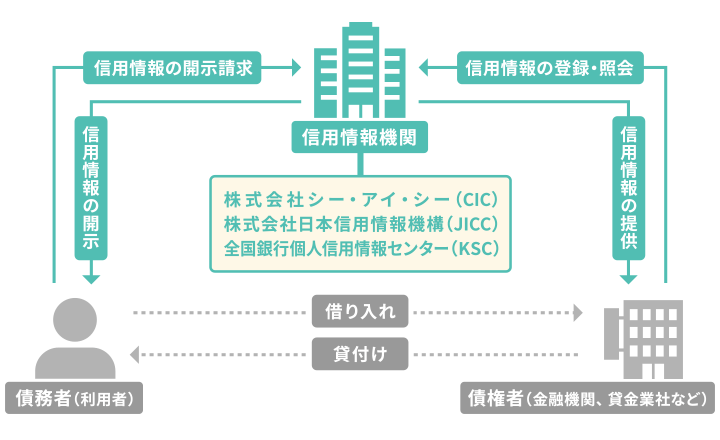

カード会社や金融機関はカード・ローン審査の際に、申込者の返済能力を信用情報を参照して判断します。

このとき、ブラックリストに載っている(=事故情報が登録されている)と、審査に落ちる可能性が高くなるのです。

なお、各信用情報機関は、各機関同士でネットワーク(FINE・CRIN・IDEA)をもっており、信用情報を共有しています。

そのため、「CICに事故情報が登録されていても、JICC・KSCの加盟企業からなら借入を受けられる」というわけにはいきません。

一度事故情報が登録されると、すべての信用情報機関でその事実は共有されてしまうのです。

ブラックリストに掲載される理由を、以下で詳しく解説します。

ブラックリストに載るのは、次のようなケースです。

それぞれ、詳しく解説していきましょう。

2ヶ月以上の滞納を行うと、以下のように事故情報として登録されます。

カードローンやクレジットカードのキャッシング・ショッピング払いの滞納はもちろん、携帯電話の分割購入の滞納も事故情報として扱われます。

また、短期間の滞納であったとしても、複数回連続で滞納すると、事故情報が登録されることがあります。

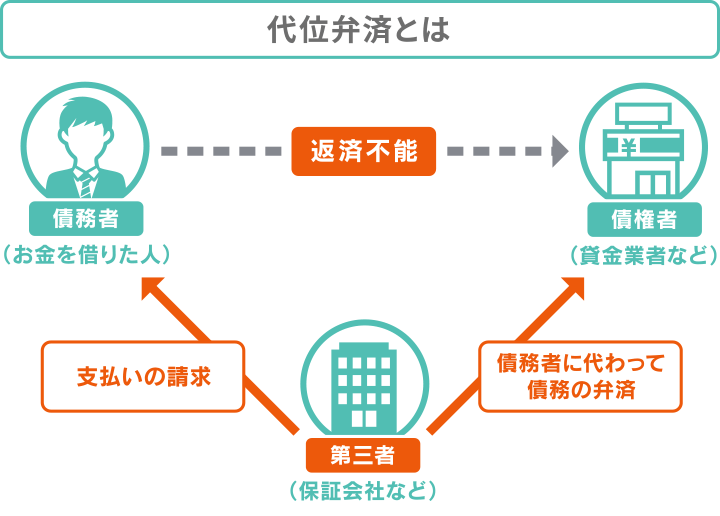

長期滞納をしていると、保証会社が債務者(お金を借りた側)の代わりに返済を行うことがあります。

これを「代位弁済」と呼びます。

代位弁済が行われると、

の名称で情報が登録されます。

長期滞納をしてクレジットカードが強制解約されると、

として登録されます。

なお、CICでは「強制解約」としての情報は登録されませんが、クレジットカード会社によっては「貸倒」の情報を登録する可能性があります。

滞納が原因でなかったとしても、クレジットカードの現金化などの規約違反行為を行うと強制解約となり、これも事故情報として登録されます。

債務整理(任意整理・個人再生・自己破産)を行った場合も、信用情報に事故情報が登録されます。

登録内容は信用情報機関によって以下のとおり異なります。

CICは自己破産のみ「法定免責」として登録されます。

JICCでは、すべて「債務整理」として登録されます。

さらに、自己破産や個人再生の場合は「破産申立」「民事再生」等の情報が掲載されます。

KSCは官報情報(個人再生・自己破産)の情報のみ登録されます。

官報に掲載される情報について、詳しくは以下の記事もご参考にしてください。

延滞や債務整理による事故情報のほか、短期間で複数の申込を行うことで「申込ブラック」となり、返済能力を疑われてしまうケースがあります。

「短期間で複数の借入を申し込むのは、お金に困っているからでは?」とみなされてしまい、審査に悪影響が出てしまうのです。

申込に関する情報は半年ほどで削除されるため、別の会社での申込は半年ほどの時間を空けた方がよいでしょう。

ブラックリストを確認するためには、各信用情報機関に、次の方法で開示請求を行いましょう。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

インターネットやアプリで開示請求を行った場合は、PDFで報告書が送られてきます。

PDFファイルの開封には、開示手続中に画面に表示されるパスワードの入力が必要になるので、メモやスクリーンショットに残して忘れないようにしましょう。

ここからは、ブラックリストとして扱われる事故情報の見方や、インターネットでの開示請求方法について、詳しく解説します。

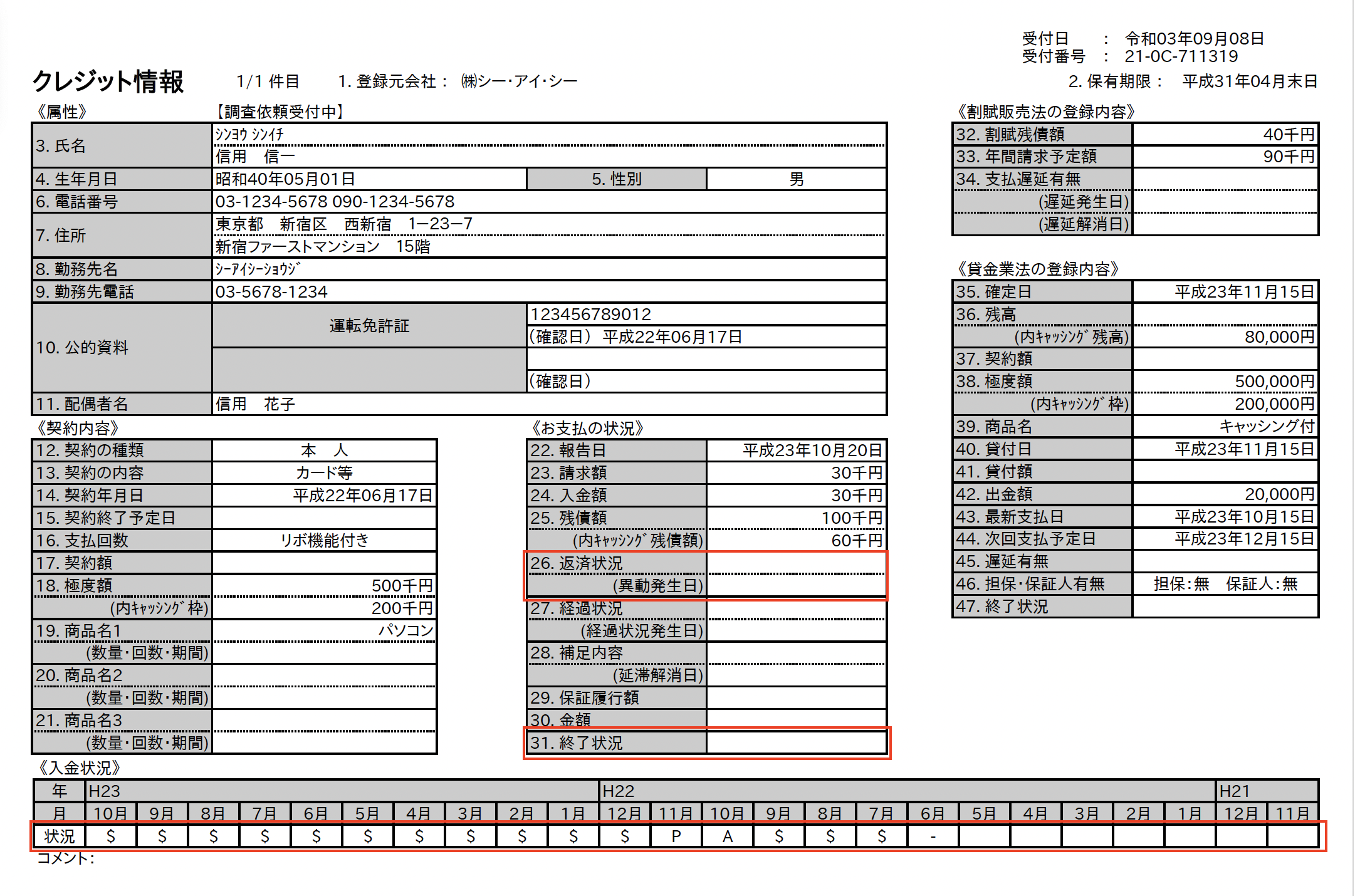

CICの信用情報開示報告書は以下の画像のように1ページにつき、1社分の情報が掲載されています。

画像参考:CIC公式サイト「信用情報開示報告書」

ブラックリストかどうかは、上記の画像の赤い枠の部分を確認するとよいでしょう。

具体的には、以下の記載がある場合、ブラックリスト入りをしている可能性が高いです。

なお、インターネットで開示請求を行う場合は、以下のステップで進めていきます。

パソコンでもスマートフォンでも請求は可能です。

クレジットカードの契約に使用した電話番号から専用の電話番号(0570-021-717)に電話をかけ、受付番号を取得します。

取得した番号の有効期限1時間以内に、次のステップに進みましょう。

開示専用ページにて、取得した受付番号と受付番号を取得した電話番号を入力すると、入力した電話番号宛てにSMSで認証コードが届きます。

取得した認証コードの有効期限1時間以内に、次のステップに進みましょう。

氏名や生年月日などの必要事項を入力します。携帯キャリア決済を使用する場合は、取得した認証コードも入力します。

●カード決済の場合:自動的に決済が終了します。

●携帯キャリア決済の場合:携帯電話会社の決済画面で決済を行います。

パスワードを入力することで、開示報告書を閲覧できるようになります。

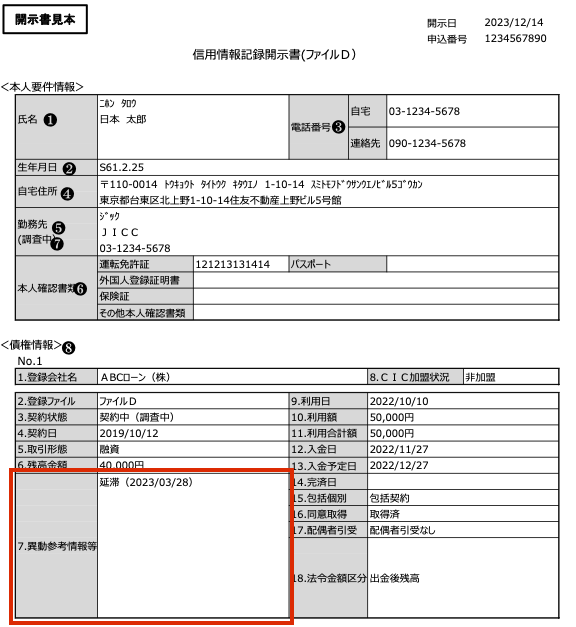

JICCの信用情報開示書の見本は以下のとおりです。「債権情報」という項目に、各金融機関からの取引情報が記載されています。

画像参考:JICC公式サイト「信用情報記録開示書の見方(詳細版)2023.pdf」

ブラックリストかどうか確認したい場合、上記の赤枠内「異動参考情報等」を確認するとよいでしょう。

もし、延滞や債務整理などで事故情報が登録されていた場合、以下のような文言が記載されます。

いずれも完済または契約終了後5年程度は情報が残り続けてしまいます。

なお、JICCのスマートフォン専用アプリで開示請求を行う場合は、次のステップで進めていきます。

JICC専用スマホアプリをダウンロードし、トップページの「信用情報開示の申込」を選択します。

●スマートフォンで開示結果を受け取る場合:以下のいずれかの方法で本人認証を行います。

●郵送で開示結果を受け取る場合:本人確認書類2点で本人認証を行います。

氏名や生年月日などの必要事項を入力します。

以下のいずれかの方法で手数料を支払います。

スマホアプリまたは郵送で開示結果が届きます。

郵送の場合は、「本人限定受取郵便(特例型)」での郵送となります。

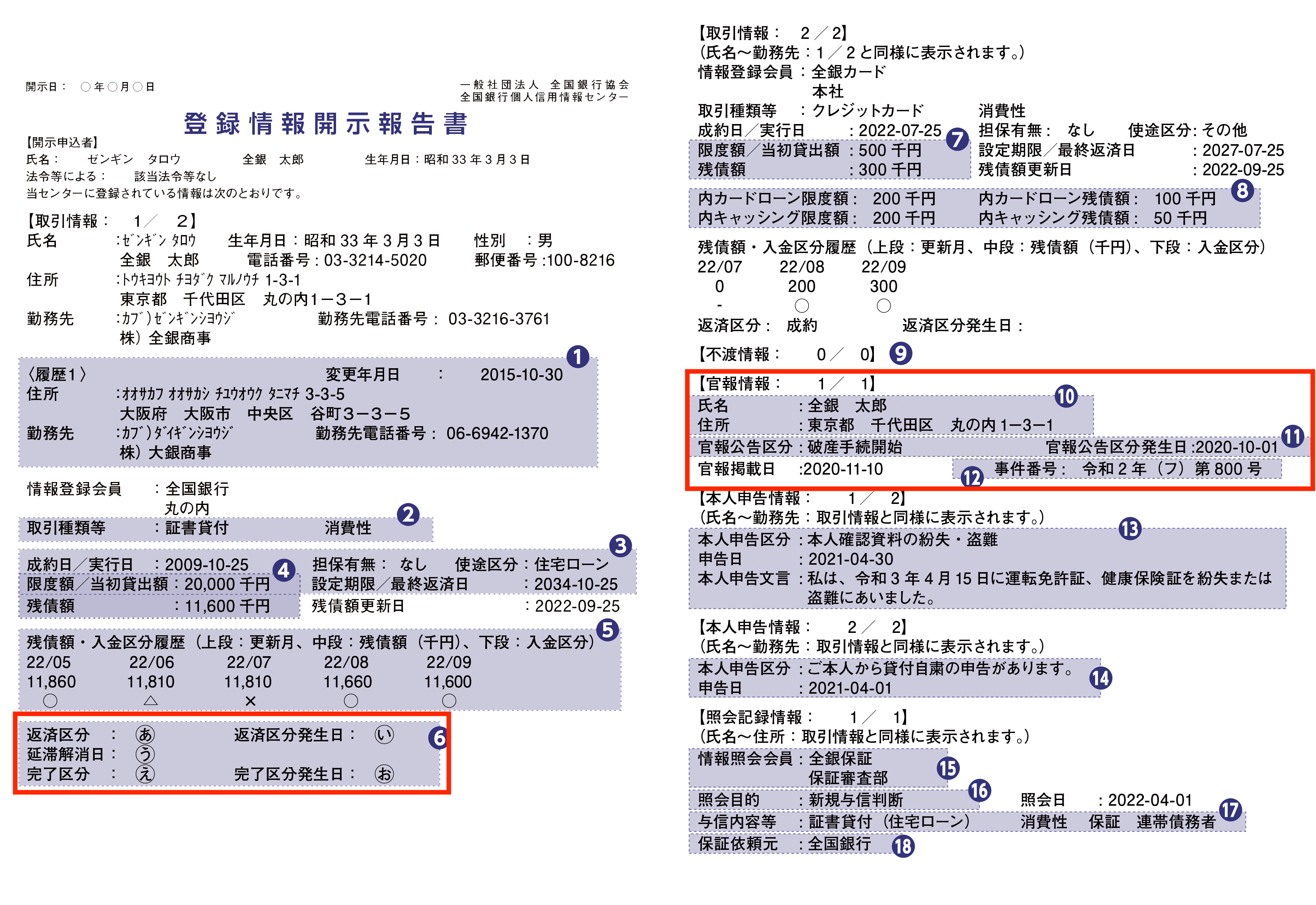

KSCの登録情報開示報告書は以下のとおりです。

画像参考:KSC公式サイト「登録情報開示報告書の見方」

ブラックリストに載っているかどうかは、上記の赤枠内を確認しましょう。

以下のような記載がある場合、ブラックリスト入りをしているといえます。

なお、インターネットで開示請求を行う場合は、次のステップで進めていきます。パソコンでもスマートフォンでも請求が可能です。

本人開示WEB申込のページにアクセスし、メールアドレスを登録します。

登録したメールアドレスに届くURLにアクセスし、氏名や生年月日などの必要事項を入力します。

●パソコンの場合:

スマートフォンに専用アプリ「TRUSTDOCK」をダウンロードします。

その後パソコンの申込画面に表示されるQRコードをスマートフォンで読み取って「TRUSTDOCK」を開き、マイナンバーカードを読み取って認証。

●スマートフォンの場合:

スマートフォンに専用アプリ「TRUSTDOCK」をダウンロードします。

その後、アプリ上でマイナンバーカードを読み取って認証。

以下のいずれかの方法で手数料を支払います。

登録したメールアドレスに開示結果が届きます。

ここからは、ブラックリストに載る期間についてみていきましょう。

先述した滞納や代位弁済、クレジットカードの解約、債務整理などの事故情報に関する掲載期間は、次のように設定されています。

| 事故情報 | CIC | JICC | KSC |

| 滞納による 異動情報 |

借金の完済日から5年程度 | 借金の完済日から5年程度 | 借金の完済日から5年程度 |

| 代位弁済 | 代位弁済の日から5年程度 | 代位弁済の日から5年程度 | 代位弁済の日から5年程度 |

| 強制解約 | - | 契約継続中の期間及び契約終了後5年程度 | - |

| 任意整理 | - | 完済日または免責確定日から5年程度 | - |

| 個人再生 | - | 完済日または手続開始決定日から7年程度 | |

| 自己破産 | 完済日または手続開始決定日から5年程度 |

ただし、上記の表はあくまで各信用情報機関が目安として定めているもので、「5年経ったからすぐに情報が削除される」というものではありません。

事故情報の掲載や削除のタイミングは、情報を提供しているクレジットカード会社や銀行、金融機関によって異なります。

債務整理でブラックリストに載る期間について、詳しくは以下の記事もご参照ください。

「ブラックリストに載る条件」の項目でも解説したとおり、申込に関する情報は一般的に6ヶ月で削除されます。

申込ブラックを避けるためには、どの会社へ申し込むにしても、1社ずつ行いましょう。

審査に落ちてしまった場合は、その情報が消えるまで、6ヶ月程度の期間を空けてから別の会社に申し込むことをおすすめします。

ここからは、次のようなブラックリストに掲載された場合のデメリットを紹介していきます。

信用情報に事故情報が登録されている期間は、新規の借入は基本的にできないと考えましょう。

これは、事故情報によって「返済能力に問題がある」とみなされてしまうためです。

ローン以外でお金を工面する方法としては、以下が考えられます。

なお、「ブラックリストでも絶対借入ができる」「審査なしで融資可能」とうたう貸金業者には要注意です。

このような業者は、違法な方法で貸付を行うヤミ金業者である可能性が高いので、絶対に利用しないようにしましょう。

以下の記事では、ブラックリスト中にローンを組みたい場合の対処法を解説していますので、参考にしてください。

信用情報に事故情報が掲載されている間は、クレジットカードの新規契約の審査も通過できなくなると考えましょう。

すでに作成しているクレジットカードも、事故情報が登録されていると、更新のタイミングで使用できなくなります。

クレジットカード会社はカードの更新時にも与信審査(途上与信)を行っており、信用情報を照会しているためです。

途上与信の時点で事故情報が登録されていると、クレジットカードが利用停止となる可能性があります。

クレジットカード会社にもよりますが、途上与信は3〜6ヶ月に1回程度の頻度で行われることが多いようです。

もし、現金決済ができない店舗などで買い物をしたい場合は、次のような審査不要の代替手段を利用することで買い物ができます。

デビットカード

決済と同時に口座からお金が引き落とされるカード。

決済の仕組み上、口座残高以上の支払いはできないため、契約時の与信審査は不要となっています。

即時決済のため、支出を管理しやすいというメリットもあります。

プリペイドカード

事前に現金をチャージし、その範囲内での支払いを行うカード。

先払いしてチャージした分だけ利用できる仕組みのため、与信審査は不要で、使いすぎを避けやすいです。

家族カード

クレジットカードの本会員(契約した人)の配偶者や子ども、両親などが発行できるカード。

通常のクレジットカードと同じような支払いが可能で、毎月の引落日に本会員の口座からお金が引き落とされます。

契約の際は本会員の与信審査のみ実施され、家族の与信審査は行われません。

QRコード決済

PayPayや楽天PayをはじめとしたQRコードを利用した決済手段です。

事前にお金をチャージしたり、銀行口座から直接引き落としたり、さまざまな支払い手段があります。

利用には会員登録が必要ですが、与信審査はありません。

上記のなかでも、デビッドカードは口座残高以上の金額を使うことができなくなるため、お金の管理に向いているといえるでしょう。

ブラックリスト中のクレジットカード以外の決済手段については、以下の記事でも解説しています。

事故情報が掲載されていると、携帯電話やスマートフォン端末の購入時に分割払いを選択できなくなります。

端末の代金は、毎月の利用料金と一緒に支払うことになるため意識していない人も多いですが、端末の分割払いも一種のローンだからです。

端末購入を申し込む際も信用情報の照会が行われるので、事故情報が掲載されていると審査が通らない可能性があります。

どうしても機種を交換したい場合は、一括払いで購入するか、少し古い機種を安く購入するという方法を検討しましょう。

携帯電話やスマートフォンは旧機種だと価格がぐっと下がり、一括購入しやすくなります。

また、格安スマホ会社に乗り換えることで、月々の利用料も格段に下がるケースが多いです。

債務整理による携帯電話への影響は、以下の記事で詳しく解説しています。

それほど多くはありませんが、賃貸住宅の契約を断られるケースも。

賃貸住宅のなかには、家賃保証会社との契約を義務付けているところがあります。

この際、貸金業者が家賃保証会社となるケースでは、入居審査で信用情報を照会する可能性があります。

当然、信用情報に事故情報が登録されていると、入居審査に落ちる可能性が高くなります。

事故情報が登録されている場合、奨学金をはじめとした借金の保証人にはなれません。

これは、保証人の返済能力も審査の対象になるためです。「返済能力がない」と見なされてしまうと、保証人と認められません。

ご自身の子どもが奨学金を受給する場合でも、自身に事故情報が登録されている場合は保証人になれません。

この場合、配偶者など、家族内で事故情報が登録されていない人がいれば、その人に保証人になってもらいましょう。

または、保証機関が保証人になってくれる「機関保証制度」を利用するという方法もあります。

なお、以下のものについては、事故情報が直接的に影響することはありません。

上記以外でも、お金の貸し借りが発生しないものであれば、大きな影響はないと考えてよいでしょう。

ここからは、ブラックリストを解除する方法について解説していきます。

ブラックリストに載った場合、本人が自力で事故情報を削除することはできません。

事故情報は、CIC・JICC・KSCに加盟している金融業者が信用情報機関に提供している情報であるためです。

そのため、各信用情報機関に問い合わせたとしても、削除してもらうことはできないのです。

事故情報は、「ブラックリストに載る期間はいつまで?」の項目で解説したとおり、対象の借金を完済してから5〜7年程度で削除されます。

つまり、ブラックリストを解除するために自身で行えることは、「早期に借金を完済すること」だといえます。

とはいえ、すでにブラックリストに載っている場合、借金を返済し続けること自体が困難なケースも多いでしょう。

もし、すでに長期的に滞納しており、完済の目処が立たない場合は、借金の減額・免除を目指す「債務整理」を検討しましょう。

もし事実と異なる信用情報が登録されていた場合は、その情報を登録したクレジットカード会社や銀行などに連絡しましょう。

本人が問い合わせたうえで、登録元の会社が信用情報機関に情報の削除を要請する流れになります。

万が一、登録元の金融機関が対応してくれない場合は、該当の信用情報機関に相談しましょう。

信用情報機関から、登録元の金融機関へ情報の調査依頼が行われるケースもあります。

それぞれの信用情報機関の問い合わせ先は以下のとおりです。

CIC:0570-666-414(全国共通ダイヤル)

JICC:0570-055-955(サポートダイヤル)

KSC:0120-540-558(お客様専用フリーダイヤル)

もし、すでに借金を滞納し、ブラックリストに載ってしまったという人は、弁護士や司法書士へ相談することをおすすめします。

「債務整理」をはじめ、生活再建の手段を提案してくれるでしょう。

債務整理にはブラックリストに載るデメリットもありますが、2ヶ月以上の長期的な滞納をしている人は、すでにブラックリストに掲載されている可能性が高いです。

そのため、大きなデメリットではないといえるでしょう。

また、弁護士や司法書士に依頼することで、債権者からの督促を止めることができます。

債務整理が完了するまでは返済もストップするため、返済に充てていたお金を生活費や債務整理の費用に回すことも可能になります。

当事務所では、相談は何度でも無料で受け付けています。

ここからは、ブラックリストに関するよくある質問についてお答えします。

A.ブラックリストに掲載されても、勤務している会社にバレることはないといえます。

信用情報を照会できるのは、信用情報機関に加盟している一部の金融機関やクレジットカード会社・銀行に限られるからです。

家族や勤務先の同僚などの一般人が、無断で他人の信用情報を照会することはできません。

A.ブラックリストの解除後、審査に通過すれば、クレジットカードやローンの利用は可能です。

ただし、事故情報が削除された後は、クレジットヒストリー(クレジットカードやローンを利用し、返済した履歴)も一切残っていない状態になります。

いわゆる「スーパーホワイト」といわれる状態です。

そのため、金融機関からは審査時の判断材料が乏しい人と見られます。

場合によっては、「債務整理の経験者なのでは?」と返済能力を疑われる可能性がある点には注意しましょう。

クレジットカードの利用と返済をこつこつ繰り返して信用を積み立てたり、ローン契約の際に頭金を多く入れたりすることで、審査に通過する可能性を上げることができます。

A.支払いを数日程度忘れていた場合であれば、即座にブラックリストに載ることはないでしょう。

ただし、短期間のうちに何度も繰り返し延滞をしてしまった場合には、延滞自体の期間は短くとも、事故情報が登録されてしまう可能性があります。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。