借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理とは、将来利息のカットと返済期間の延長を目指すもので、元金の減額や免除を行うものではありません。

そのため、次のようなケースでは大幅な減額が見込めず、「任意整理を行っても意味がない」といわれることがあります。

上記のケースに当てはまる場合は、任意整理だけでなく、個人再生や自己破産といった他の債務整理方法も視野に入れるとよいでしょう。

任意整理をして効果があるのか、どの債務整理方法が自分の状況に合っているかを個人で判断するのは難しいため、弁護士や司法書士に判断してもらうことをおすすめします。

当事務所では無料で相談を受け付けていますので、任意整理をお考えの方は、お気軽にお問い合わせください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理を行っても意味がないとされるケースとしては、次のものが挙げられます。

それぞれのケースでなぜ意味がなくなってしまうのか、詳しく解説していきましょう。

収入に対して借入額が多すぎる場合は、任意整理で解決できない可能性があります。

任意整理は原則として「将来利息のカット」を目指すものであり、基本的には借金の元金は減額されないからです。

そのため、3〜5年(36〜60回)の分割をしても返済しきれないほど元金が高い場合には、任意整理をしても意味がないといえます。

任意整理をしても完済できないほどの借金がある場合には、減額幅の大きい個人再生・自己破産などの債務整理方法を検討した方がいいでしょう。

そのため、まずは月々の収入や支出、返済に充てられる額を算出し、任意整理後の3〜5年で完済できるかを判断しましょう。

以下は、元金500万円・年利15%の借金を任意整理し、和解後の返済期間を5年(60回)とした場合の返済額や期間を比較したものです。

| そのまま返済を続けた場合 | 任意整理した場合 | |

| 月々の返済額 | 12万1,811円 | 8万3,333円 |

| 返済期間 | 5年 | 5年 |

| 利息 | 218万6,839円 | 0円 |

| 返済総額 | 718万6,839円 | 500万円 |

※参考:みずほ銀行公式サイト「返済金額シミュレーション」

※あくまで一例です。この通りにならない可能性もあります。

上記のシミュレーションの場合、返済を続けるよりも任意整理をした方が、200万円以上返済額を減額できます。

月々の返済額も約12万円から約8万円までに減りますが、収入によってはそれでも月々の返済は苦しいという人もいるでしょう。

そのため、5年をかけても完済が難しい借金の任意整理は、あまりおすすめしません。

借金が少額の状態で任意整理を行った場合には、任意整理をしなかった場合の支払総額とほとんど変わらない可能性があります。

任意整理を行うにあたっては、「この金額以上だと交渉が可能」といった条件はありません。

そのため、借入額にかかわらず、債権者に交渉に応じてもらえれば任意整理自体は可能です。

しかし、借金額が小さいと、任意整理で減らした額よりも弁護士や司法書士に支払う費用の方が大きくなる「費用倒れ」になることがあります。

以下は、任意整理を弁護士に依頼する場合の費用の一例です。

| 任意整理の弁護士費用の内訳(目安) | |

|---|---|

| 相談料 | ~1万円 |

| 着手金 | 債権者1社につき3〜5万円 |

| 解決報酬金 | 債権者1社につき~2万円 |

| 減額報酬金 | 減額分の10%程度(税抜) |

| 過払い報酬金(※) | 回収額の20%以下(税抜) |

※過払い金がある場合のみ

例えば、借入額30万円・年利18%・2年(24回)払いで、遅延損害金が発生していない場合、任意整理したらどのようになるかシミュレーションしてみましょう。

| 任意整理しなかった場合 | 任意整理した場合 | |

| 借金の返済総額 (毎月の返済額) |

36万2,272円 (約1万5,752円) |

30万円 (約8,333円) |

| 弁護士・司法書士費用 | 0円 | 5万5,000円 |

| 支払総額 | 36万2,272円 | 35万5,000円 |

※参考:みずほ銀行公式サイト「返済金額シミュレーション」

※あくまで一例です。この通りにならない可能性もあります。

上記のシミュレーションの通り、任意整理を行うと毎月の返済額は減りますが、弁護士・司法書士費用が発生するため、支払総額は1万円弱しか変わりません。

30万円程度の借金を任意整理したとしても、通常に返済した場合と状況はあまり変わらないため、効果が薄いといえます。

ただし、以下のようなケースであれば、弁護士・司法書士に依頼することで、状況が悪化するのを止めることができるでしょう。

弁護士・司法書士に依頼をすれば、債務整理の交渉や手続きが完了するまで督促や一括請求をストップできます。

訴訟を起こされていたとしても、個人再生や自己破産など、裁判所を通した手続きを行うことで止められる可能性があります。

もともと金利が低い住宅ローンや自動車ローン、奨学金に対しては、任意整理はほとんど効果が見込めません。

先述のとおり、任意整理の目的はおもに「将来利息のカット」を目指すことだからです。

また、「所有権留保(ローンを払い終わるまでは所有権が債権者にあること)」が設定されている一部の車のローンなどは、そもそも任意整理に応じてもらえないことが多いです。

上記のことから、住宅ローンや自動車ローン、奨学金に関しては、任意整理の対象から外すのが一般的といえるでしょう。

先述の通り、住宅ローン・自動車ローンの債権者や一部の貸金業者は、任意整理の交渉に応じてくれない場合があります。

債権者が対応してくれないとわかっているのであれば、任意整理の手続きを進める意味がないため、任意整理の対象から外した方がよいといえます。

どの借金を任意整理の対象にするかは、債務整理の経験が豊富な弁護士や司法書士の判断を仰ぎましょう。

借金の額や状況によっては、任意整理を行うことで大きなメリットを得られる可能性もあります。

次のようなケースは、任意整理が効果的といえるでしょう。

なぜ効果的といえるのか、それぞれのケースについて詳しく解説していきましょう。

借入額が総量規制(年収の3分の1)を超えている場合は、任意整理を考えた方がいいでしょう。

総量規制とは、貸金業法によって定められている貸付額の上限のことで、年収の3分の1までとされています。

総量規制に抵触すると新たな借入はできなくなります。

借金を借金で返済する「自転車操業」もできなくなってしまうため、今までなんとか返済はできていたという人も、滞納をしてしまう可能性が高いといえます。

借入額が年収の3分の1を占める、またはそれに近い状態になっている場合は、早期の段階で任意整理を検討することをおすすめします。

総量規制に関して詳しくは、以下の記事で解説しています。

クレジットカードのリボ払いやカードローンなどの利用残高をきちんと返済しているにもかかわらず、「減っていない」と感じるときも、任意整理も視野に入れた方がよいでしょう。

リボ払いやカードローンは返済期間が長引くほど利息が増えていく仕組みになっており、月々の支払いの大半を利息の返済に充ててしまっている可能性があります。

つまり、払っても払っても元本がなかなか減らない状態になっているのです。

任意整理では、おもに将来利息をカットすることができるため、利息が増えやすいリボ払いの借入には特に効果的です。

ただし、すでに発生している利息や遅延損害金はカットされないケースが多いため、返済できないと感じたら、早いうちに任意整理を検討しましょう。

リボ払いの返済が終わらない理由については、以下の記事で詳しく解説しています。

2ヶ月以上にわたって返済が滞ってしまっている場合は、できるだけ早く任意整理をはじめとした何らかの対処を行うべきです。

2ヶ月以上滞納をすると、信用情報に事故情報が登録され(いわゆるブラックリストに載っている状態)、それ以降はクレジットカードや新規ローンの利用ができなくなります。

信用情報機関(CIC・JICC・KSC)に登録されているクレジットカードやローンなどの取引に関する個人情報のこと。

金融機関はカードローンやクレジットカードの審査の際に、申込者の信用情報を参照して、返済能力があるかどうかを調べます。

事故情報とは、滞納や債務整理の履歴など、「返済能力に問題があったこと」を示す情報のことです。

滞納が続くと債権者からの督促が行われます。また、その督促を無視し続けていると、次のように状況が悪化していく可能性があります。

上記のような事態を避けるためにも、借金を滞納したまま放置する行為は絶対に避けましょう。

滞納を続けた場合のデメリットや対処法については、以下の記事でも解説しています。

滞納していない状態でも、収入の大半を月々の返済に充てているという場合は、任意整理を検討した方がいいでしょう。

月々の返済に追われてしまうと、突然の出費や病気などによる減収が発生した際に、返済にも日々の生活にも対応できなくなってしまう可能性が高いためです。

たとえば、借金が100万円(金利年15.0%)を1〜5年で返済した場合の、月々の返済額や返済総額は以下のとおりです。

| 返済期間 | 月々の返済額 | 返済総額 |

| 1年 | 9万9,091円 | 109万13円 |

| 2年 | 5万925円 | 117万1,264円 |

| 3年 | 3万5,894円 | 125万6,266円 |

| 4年 | 2万8,617円 | 134万4,962円 |

| 5年 | 2万4,362円 | 143万7,305円 |

※参考:みずほ銀行公式サイト「返済金額シミュレーション」

1年で完済したい場合には月々10万円弱、5年をかけて完済する場合でも月々3万円弱の金額が必要になります。

毎月お金を用意するのが苦しく、完済の目途も立たないようであれば、任意整理をはじめとした債務整理を選択肢に入れた方がよいでしょう。

任意整理でも解決できない借金がある場合には、以下のような減額幅の大きい債務整理を検討しましょう。

それぞれの方法について、詳しく解説します。

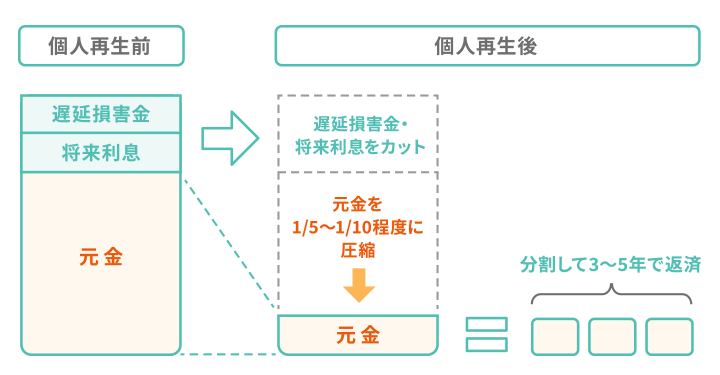

個人再生とは、裁判所に返済不能の申立てを行うことで、借金を5分の1~10分の1程度に減額し、原則3年(最長5年)での返済を目指す方法です。

任意整理と比較すると、次のようなメリットが考えられます。

一方で、ブラックリストに載ることに加え、次のようなデメリットが生じる可能性もあります。

任意整理を行っても返せないほど借金が大きく、財産を手放したくない人にとって、個人再生はおすすめの債務整理方法といえます。

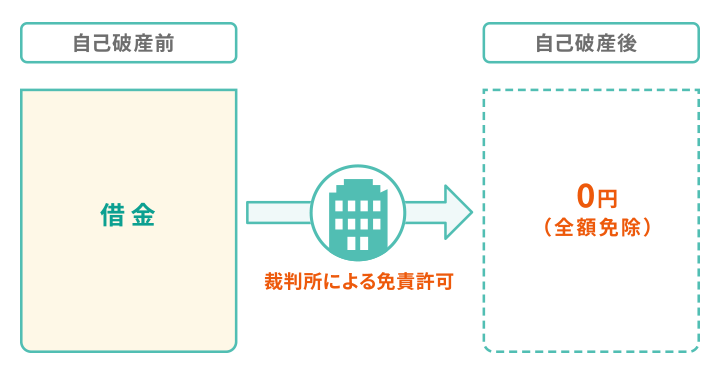

自己破産とは、裁判所からの免責許可を得ることで、一定の価値ある財産を清算したうえで、一部を除いたすべての借金を支払い免除にする方法です。

任意整理と比較すると、次のようなメリットが考えられます。

一方で、ブラックリストに載ることに加えて、次のようなデメリットが生じる可能性もあります。

自己破産は、任意整理や個人再生と比べるとデメリットが大きいですが、借金が全額支払い免除になるという大きなメリットがあります。

借金額がかなり大きく、家や車などの財産を所有していない場合には、自己破産も視野に入れましょう。

ここまで解説してきたように、任意整理が効果的なケースもあれば、あまり意味がないというケースもあります。

任意整理を検討している場合は、一度弁護士や司法書士に自分の借金や収入の状況を伝えた上で、最適な債務整理方法を提案してもらうとよいでしょう。

当事務所では、無料で相談を受け付けていますので、いつでも気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。