借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

ただいまシステム障害により、お電話での受付ができなくなっております。

お手数ですがメールフォームよりご相談くださいませ。

任意整理と個人再生の違いは、次の通りです。

任意整理

債権者と交渉して将来利息のカットを目指す方法。

減額幅は小さいが、5〜15万円程度と比較的少ない費用で行え、家族にバレにくい。

個人再生

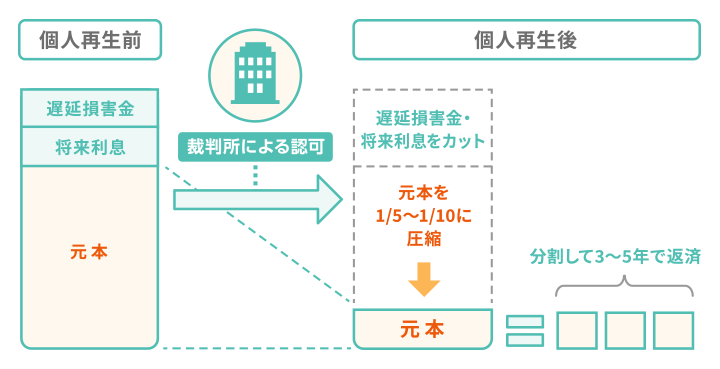

裁判所に申し立て、借金を5分の1〜10分の1程度減額する手続き。

任意整理に比べて減額幅が大きいが、時間や手間がかかる。

どちらの債務整理方法にするか迷っているなら、法律の専門家である弁護士に相談をしてみてはいかがでしょうか。

この記事では、任意整理と個人再生の特徴や違いを比較しながら解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理と個人再生の相違点を簡単に表すと、以下のとおりです。

【任意整理】

【個人再生】

任意整理は債権者との交渉によっておもに将来利息をカットする方法のため、減額幅は小さいです。

ただし、費用や手間も少なく、手続きの期間も3〜6ヶ月程度と短いです。

対して個人再生は、裁判所を介した複雑な手続きが必要なため、費用は高めで、期間も長いです。

その分減額幅も大きく、5分の1〜10分の1まで借金を減らせます。ただし、100万円以下には減額できません。

ここからは、任意整理と個人再生の具体的な違いについて、9つの項目で比較、解説していきます。

任意整理と個人再生を行う条件は以下のとおりです。

任意整理の場合

安定的な収入があり、今後も返済を続けていく意思がある

個人再生の場合

任意整理は、あくまで債権者との交渉によって減額を目指す方法のため、条件が定められているわけではありません。

ただし、和解後に残債を返済していくためには、上記の条件を満たす必要があるでしょう。

対して個人再生は、裁判所に返済が不能な状態であることを申立て、再生計画案を認めてもらう手続きです。

そのため、借金額の上限など条件が定められています。

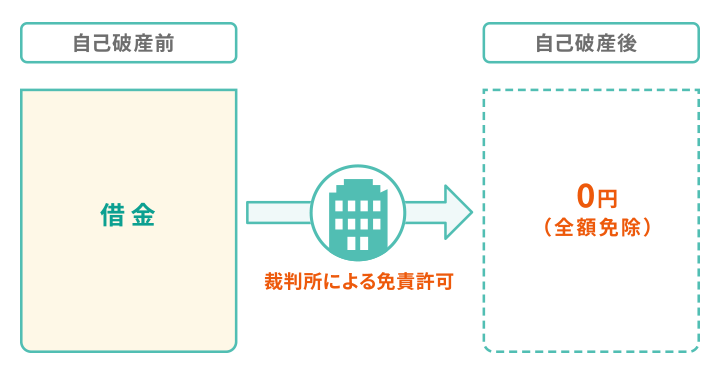

いずれにしろ、安定した収入があることが大前提です。これを満たせない場合には、借金を全額免除する自己破産を検討する必要があるでしょう。

任意整理・個人再生の減額幅は以下のとおり違いがあります。

任意整理の場合

おもに将来利息のカットを目指す。

交渉次第では経過利息・遅延損害金のカットも可能だが、可能性は低い。

個人再生の場合

借金を5分の1〜10分の1に減額する。ただし100万円以下には減額できない。

任意整理は、基本的に将来利息のカットを目指すもので、基本的に元金は減額できません。

対して個人再生は、元金や利息を含めた借金の総額を5分の1〜10分の1まで減額する方法です。

ただし、個人再生では以下のとおり最低弁済額基準がもうけられており、最低でも100万円は返済義務が残ります。

| 最低弁済基準額 | |

|---|---|

| 借金総額 | 最低弁済額 |

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金総額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円未満 | 借金総額の10分の1 |

そのため、借金の元本自体が大きく、3〜5年での完済が見込めない場合には、個人再生を視野に入れるとよいでしょう。

それぞれの手続きにかかる期間の目安は以下のとおりです。

これは弁護士に依頼した場合の目安です。

任意整理の場合、依頼から債権者との和解までおよそ3〜6ヶ月程度かかります。

その後、減額した借金を3~5年をかけて返済をしていくのです。

対して個人再生の場合、弁護士へ依頼してから再生計画が認可されるまで、1年〜1年半ほどかかるのが一般的です。

債務者(お金を借りた側)の収入や支出、財産状況を確認したり、申立て後には再生計画案の作成や認可などの複雑な手続きを経るため、長期に渡るのです。

減額した借金は、原則3年、最長5年間で返済を行います。

任意整理・個人再生にかかる費用の相場はそれぞれ以下のとおり。

弁護士や司法書士に任意整理を依頼をする場合には、着手金や解決報酬・減額報酬を含めると、債権者1社につき5万円〜15万円程度かかります。

対して個人再生の場合は、弁護士費用が50〜60万円程度かかります。

そのうえ、裁判所に収めるお金が20万円程度(一定以上の財産がある場合には50万円程度)かかる可能性があり、任意整理と比較しても費用負担が大きいです。

具体的な費用の内訳については、以下の記事でも解説しています。

もし家や車などの財産があったとしても、基本的には任意整理・個人再生ともに手元に残す方法があります。

任意整理の場合

未完済のローンがある場合には、任意整理の対象から外すことで手元に残せる。

個人再生の場合

財産の処分は基本的にはされないものの、その財産の総額(清算価値)分は返済をする必要がある。

任意整理の場合は、基本的に財産の処分はありません。

ただし、現在返済中の車のローンなどを任意整理の対象とした場合には、対象の車は引き上げられてしまいますので注意しましょう。

個人再生の場合、「住宅ローン特則」を利用すれば、住宅ローンの返済は続ける代わりに家を手元に残すことができます。

車のローンは、完済済みであれば問題ありませんし、「所有権留保」といって、車の名義がディーラーなどにある場合でも、手元に残す手段はいくつかあります。

債務整理の際に手元に車を残す方法は以下の記事で解説しています。

任意整理・個人再生を行った場合の保証人への影響は以下のとおりです。

任意整理の場合

保証人付きの借金は整理の対象外にすれば影響はない。

なお、保証人付きの借金を任意整理した場合は、保証人へ減額分の一括請求が行われる。

個人再生の場合

個人再生で保証人付きの借金の減額が行われた場合、保証人へ減額された分の一括請求が行われる。

任意整理の場合は、交渉する債権者を選べるため、保証人付の債務を対象から外せば、保証人に影響が及ぶことはありません。

一方、個人再生ではすべての借金を対象にしなければならないので、借金をした本人が返済できない分については、保証人に請求される可能性があります。

信用情報に事故情報が登録される期間はそれぞれ以下のとおりです。

任意整理の場合

残債の完済から5年

個人再生の場合

任意整理を行った場合、信用情報機関に事故情報が登録されるのは、残った借金を完済してから5年程度です。

なお、信用情報機関によっては任意整理としてではなく、代位弁済(保証会社が代わりに返済すること)として登録されます。

個人再生の場合、信用情報機関に事故情報が登録されるのは、手続き開始時または残った借金を完済してから5〜7年程度です。

カウント開始のタイミングは信用情報機関によって異なります。

なお、信用情報に事故情報が掲載された場合の影響と対処法については、以下の記事でも解説しています。

任意整理は裁判所を介さないため、官報には掲載されません。

一方、個人再生を行った場合、この官報に氏名・住所などが掲載されます。

そもそも官報とは、国が行政機関の休日を除き、毎日発行している機関誌であり、法律、政令、条約等の公布を国民に知らせる役割をもつものです。

ほか、裁判所の決定や、国会・皇室に関する情報が載っています。

個人再生や自己破産も裁判所を介した手続きであるため、官報に掲載されるのです。

とはいえ、官報の存在はあまり一般的には知られておらず、官報を読む可能性のある人は税務署や金融機関、信用情報機関の担当者など、一部に限られます。

官報に掲載されたからといって、家族や知り合いにバレる可能性は低いといえるでしょう。

個人再生で官報に載るタイミングや影響については、以下の記事でも解説しています。

任意整理と個人再生のバレやすさは以下のとおりです。

任意整理の場合は、弁護士に依頼していれば、債権者との交渉を任せられるため、家族に内緒で完了できる可能性が高くなります。

一方で、個人再生は裁判所を介した手続きです。

提出する必要書類も多く、申立者の収入・支出・保有財産などが事前に調べられます。

この際、同居している人の通帳や収入証明書のコピーなどが必要になることも多く、家族に相談せざるを得ないというケースもあります。

ほか、個人再生は全ての借入先が対象となるため、家族が保証人になっている借金も再生手続の対象となってしまいます。

この場合も、減額分は保証人の家族へ請求されてしまいますので、隠し通すことはできないでしょう。

任意整理と個人再生のどちらが向いているかは、借金額や保有財産の状況などによって異なります。

それぞれが向いているケースをここからみていきましょう。

任意整理が向いているのは、おもに以下のようなケースです。

時間・手間をかけられない場合は任意整理が向いています。

任意整理は、わざわざ裁判所に何度も出向いたり、家族全員の財産や収入について書類を集めたりする必要がありません。

仕事などで忙しく、時間を割けない場合や、外出や書類集めが難しい場合には任意整理が適しています。

任意整理のメリットのひとつに「交渉する借入先を選べる」という点が挙げられます。

そのため、借金を完済するまでは自分に名義がない「所有権留保」の車などがある場合、任意整理ならその車のローンを対象から外すことで、車自体は手元に置いておける可能性が高いです。

家族に知られずに借金を解決したいという場合にも、手間が少なく、裁判所へ出頭する必要もない任意整理が向いています。

債権者とのやりとりも全て任せられますし、郵便物等も基本的には依頼した法律事務所へ郵送されるため、家族や職場へバレるリスクが低いです。

任意整理を家族や会社にバレないための対処法は、以下の記事でも解説しています。

保証人付きの借金を債務整理してしまった場合、減額された分がそのまま保証人へ請求されてしまいます。

任意整理なら、交渉する借入先を選べるため、保証人が付いている借金を除外できます。

債務整理の保証人への影響については、こちらの記事で解説しています。

次に、個人再生がおすすめな以下のケースについてみていきましょう。

個人再生は、借金総額が多額で、任意整理での減額では手に負えないときに検討するとよいでしょう。

任意整理はおもに将来利息をカットし、3〜5年で返済していくものですが、個人再生では利息だけでなく、元本の減額も可能です。

なお、任意整理での減額で返済が難しい金額の目安は、「元金を3〜5年(36〜60回)で完済するのが難しい額」です。

たとえば、ご自身が月々返済に充てられる金額が5万円だとしましょう。

この5万円を5年(60回)かけて支払った場合、300万円までは返済可能となります。

もし月々5万円しか払えない状態で、300万円以上の借金がある場合には、個人再生も検討する必要があるでしょう。

ただし、個人再生においては最低でも100万円の返済義務は残る点には注意しておきましょう。

給料や財産などの差し押さえが始まっている場合も、個人再生が向いています。

個人再生は、手続きを開始すると差し押さえをストップできる法的効力をもちます。

これは、民事再生法第二十六条にて定められています。

任意整理では、基本的に取り立てまではストップできますが、「強制執行」の中止まではできません。

債権者から差押予告通知書が届いた段階で返済ができないのであれば、個人再生を検討しましょう。

差押えの強制執行を防ぐ方法については、以下の記事でも解説しています。

任意整理と個人再生では、それぞれどのように借金問題を解決できるのでしょうか。

借金が500万円・100万円の場合を例にシミュレーションをしていきましょう。

まずは、500万円・年利15%の借金を任意整理または個人再生をした場合/しなかった場合のシミュレーションをみてみましょう。

いずれも返済期間は5年(60ヶ月)とすると、月々の返済額・返済総額は以下のようになります。

| 任意整理をした場合 | 個人再生をした場合 | そのまま返済を続けた場合(※) | |

|---|---|---|---|

| 月々の返済額 | 8万3,333円 | 1万6,666円 | 12万1,811円 |

| 返済期間 | 5年(60ヶ月) | 5年(60ヶ月) | 5年(60ヶ月) |

| 利息 | 0円 | 0円 | 218万6,839円 |

| 返済総額 | 500万円 | 100万円 | 718万6,839円 |

※参考:みずほ銀行カードローン「返済金額シミュレーション」

任意整理を行うことで、将来的に発生する利息をなくせるため、元金のみの返済となります。

利息が発生しない分、通常どおり返済するのに比べ200万円以上減額、月々の返済も4万円弱減らせる結果になりました。

個人再生の場合は、利息だけでなく元金も減額できるため、5分の1の100万円を返済することになります。

通常に支払いを続けた場合と比べ、600万円以上の減額となり、月々の返済額は1万6,666円と、かなり負担が減ることでしょう。

ただし、車や不動産などの財産がある場合には、その財産を売却した場合に得られる総額(清算価値)分は返済する必要があります。

では次に、100万円・年利15%の返済シミュレーションをみてみましょう。

返済期間を3年(36ヶ月)に設定した場合の月々の返済額・返済総額は以下のとおりです。

| 任意整理をした場合 | 個人再生をした場合 | そのまま返済を続けた場合(※) | |

|---|---|---|---|

| 月々の返済額 | 2万7,777円 | 2万7,777円 | 3万5,894円 |

| 返済期間 | 3年(36ヶ月) | 3年(36ヶ月) | 3年(36ヶ月) |

| 利息 | 0円 | 0円 | 25万6,266円 |

| 返済総額 | 100万円 | 100万円 | 125万6,266円 |

※参考:みずほ銀行カードローン「返済金額シミュレーション」

任意整理を行った場合、将来利息をカットできるため、25万円の減額が見込めるでしょう。

一方で、個人再生では最低でも100万円の返済義務は残るので、減額は見込めません。

そのため、100万円程度の借金であれば、任意整理が向いているといえるでしょう。

なお、任意整理も個人再生も向かない場合には、借金を原則的に全額免除する自己破産も検討しましょう。

ここからは、自己破産を考えた方がよいケースについて解説します。

任意整理も個人再生も、借金の返済を前提とした手続きです。

手続きを進めるには、生活費を確保した上で、借金の返済に回せるだけの収入が必要です。

たとえば、借金が100万円あったとして、任意整理を行った場合は月々3万円弱を返済していく必要があるのです。

もし定期的・継続的な収入がない場合には、この月々の返済が難しい場合があるため、自己破産が向いているでしょう。

借金が本人の返済能力を明らかに超えている場合、返済計画を立てることが難しくなるため、自己破産も検討しましょう。

ここでの基準は、

の2点です。

減額幅の大きい個人再生でも、借金の総額が5,000万円を超える場合は手続を行えません。

個人再生を行った場合、借金の額にもよりますが、最低弁済額は100万〜500万円程度になるのが一般的です。

この最低弁済額を5年かけて支払えない場合は、自己破産も視野に入れるとよいでしょう。

任意整理と個人再生のどちらを行うべきか判断に困った時には、弁護士や司法書士に相談することをおすすめします。

当事務所では無料相談を受け付けていますので、あなたに合う手続きをご提案します。

「任意整理のつもりだったけれど、状況が変わったので個人再生に切り替えたい」という相談も可能です。

借金問題にお悩みなら、まずはお気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。