借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「借金返済のために、消費者金融からお金を借りている」「返済日のたびにクレジットカードのキャッシングでしのいでいる…」

そんな毎日に、出口が見えない不安を感じていませんか?

このように借金を返すために新たな借入れを繰り返すことを「自転車操業」といい、返済が行き詰るリスクのある危険な状態です。

この記事では「自転車操業」から抜け出せない原因と、その先に待ち構えるリスク、そして正当な方法で穏やかな日常を取り戻す具体的な方法を解説します。

当事務所では、これまで多くの方が「自転車操業から抜け出す」きっかけをお手伝いしてきました。

ご相談は24時間365日受け付けているので、借金問題にお悩みの方はお気軽にご相談ください。ご相談は無料です。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

「借金を返済したら生活費がなくなり、別の会社から借りてやりくりしている」

「払っても払っても終わりが見えない…」こんな状況にお悩みではないでしょうか。

借金の返済のために別の会社から借金をして、その返済のためにまた別の会社から借金をする、こんな状況を「自転車操業」といいます。

【自転車操業の例】

A社から借入れをする

↓

A社への返済のためにB社から元金+利息分を借入れる

↓

B社への返済のためにC社から元金+利息分を借り入れる

↓

C社への返済のためにD社から元金+利息分を借り入れる

・

・

・

このように借金を借金で返済している自転車操業状態では、利息が雪だるま式に増えていき、気がつくと返済総額が大きく膨らんでしまいます。

自転車操業の語源は、自転車はペダルを漕ぎ続けないと倒れてしまうことに由来しています。

これを借金に当てはめると「たとえ収支がマイナスでも、常に新たな借入というペダルを漕ぎ続けなければ、転倒(破綻)してしまう」という、極めて不安定な状態なのです。

ご自身はペダルを必死に漕いでいるつもりでも、どんどん増え続ける利息によって、実際には借金が減っていない、あるいはじりじりと後退していることが多いでしょう。

今はなんとか倒れずに済んでいても、いつか必ず限界が来てしまいます。

自転車操業は「抜け出さないと危険な状態」と認識したほうがいいでしょう。

自転車操業の特徴としては、複数の消費者金融や銀行カードローン、クレジットカードを使い回している点にあります。

返済日にお金が足りず、別のクレジットカードでキャッシングをして返済に充てる。さらに生活費が足りなくなって、消費者金融から借り入れをする…

こうした行為を繰り返していると、借金の総額は減るどころか、利息の分だけ確実に増えていきます。

「返している」という感覚があっても、実際には「借金する場所を移している」だけに過ぎないのが、この状態の恐ろしい点です。

借金の返済のために借金をすることは、その場しのぎの対処であり根本解決にはなりません。

「とりあえず返済した」と思っても、利息がさらに増えるため新たなリスクを背負うことになります。

自転車操業に陥る、いくつかのよくあるケースを紹介します。

よくあるのは、クレジットカードのリボ払いから自転車操業に陥るケースです。

リボ払いは毎月の支払額を一定に抑えられる便利な仕組みですが、その金利は一般的に年15~18%と高く設定されています。

「月々の支払いが少なくて済むから」とリボ払いを繰り返していると、手数料(利息)が膨らみ、気づけば支払額のほとんどが利息に消えていることもあるでしょう。

すると、返済しても返済しても元金(もともとの買い物代金)がほとんど減らない状態になります。

枠がいっぱいになると、返済のために別のカードを作る…。これがリボ払いによる自転車操業の典型的なパターンです。

マイホームやマイカー購入のために組んだローンも、仕事の変化や急な出費によって維持が困難になることがあります。

「せっかく手に入れた家や車を手放したくない」という思いから、ローンの返済資金をクレジットカードのキャッシングや消費者金融で借りてしまうケースもあるようです。

しかし、消費者金融やクレジットカードのキャッシングは、住宅ローンや自動車ローンよりも大幅に借入金利が高いことが多いでしょう。

【一般的な借入金利の例】

低金利の住宅ローンや自動車ローンのために高金利の借入れを利用するのは、火に油を注ぐようなものです。

| 【100万円借入時の利息の例】 | ||

|---|---|---|

| 一般的な金利 | 1年間の利息の目安 | |

| 住宅ローン | 年0.5% | 約5,000円 |

| 自動車ローン | 年3.0% | 約3万000円 |

| 消費者金融融・リボ払 | 年15.0% | 約15万円 |

※概算なので金額を保証するものではありません。

上の表のように、消費者金融やリボ払いで借入れをすると、利息が大きく増えてしまいます。

本来は家計の見直しやローンの条件変更(リスケジュール)を検討すべき場面ですが、焦りが冷静な判断を妨げてしまうのです。

生活費が足りず、借金で補填するケースもあるでしょう。

最初は「今月だけ、少しだけ」という軽い気持ちで借りていても、翌月には「前月の返済」が必要になるため、ますます生活費が足りなくなってしまいます。

こんな状況で借入れを繰り返してしまうと、自転車操業へと発展して借金は加速度的に増えていきます。

「足りない分を借りて埋める」という行為は、出口のないトンネルへの入り口といえるのです。

これは、家計自体に無理が生じているサインといえます。

自転車操業を続けると、次のようにさまざまなリスクがあります。

以下で詳しく解説します。

自転車操業を解決する最大の障壁は「利息」の存在です。

新たな借入で返済を済ませても、その借入に対しても利息が発生します。

例えば、10万円を年利18%で借りた場合、1ヶ月の利息は約1,479円です。

これ自体は少なく見えますが、複数の業者から数百万円単位で借りている場合、月々の利息だけで数万円に達します。

| 【正常な返済と自転車操業の比較】 | |||

|---|---|---|---|

| 状況 | 月々の返済額 | 元金の減り方 | 完済までの見通し |

| 正常な返済 | 収入から支払う | 着実に減っていく | 計画通りに終わる |

| 自転車操業 | 他社から借りて支払う | ほとんど減らない | 出口が見えない |

法律(貸金業法)には「総量規制」というルールがあり、年収の3分の1を超える借入れは原則としてできません。

たとえば年収が300万円の方は、原則として100万円までしか借入れができません。

すでに100万円を借りている場合は、多くの業者からも「法律により、これ以上貸せない」と判断され、あらたな借入れの道が断たれることになります。

つまり「まだ限度額に余裕があるから大丈夫」と思っていても、ある日突然審査に通らなくなる可能性があるのです。

これは自転車操業の「強制終了」を意味し、すべての返済計画が崩壊してしまうでしょう。

なお、総量規制のルールが適用されるのは貸金業者(消費者金融やクレジットカード)のみで、銀行や信用金庫の貸付は対象外です。

しかし、年収の1/3を超える借入れは「これ以上の借金は返済が不可能」という客観的な警告といえ、危険な状態であることに変わりはありません。

総量規制については以下の記事で詳しく解説しています。

自転車操業が行き詰まり返済が2ヶ月以上遅れると、信用情報機関に事故情報が登録されます。

いわゆる「ブラックリストに載る」状態です。

ブラックリストに載ると、一定期間次のようなデメリットがあります。

ブラックリストについては以下の記事で詳しく解説しています。

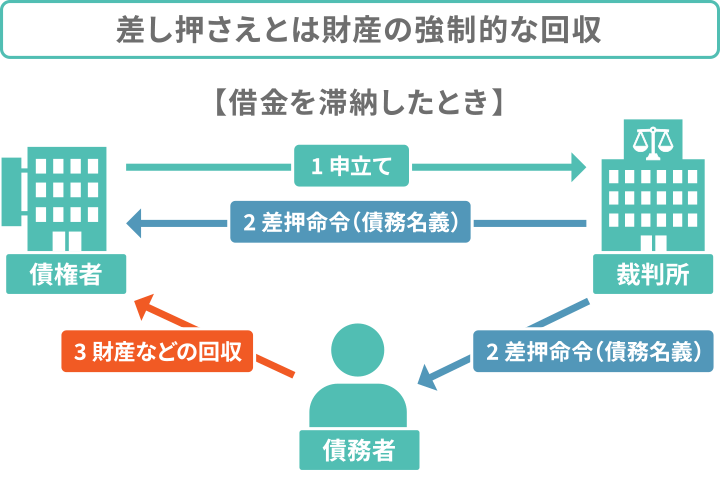

自転車操業が行き詰まり、長期間返済が滞ってしまうと、裁判所から「訴状」や「支払督促」が届く場合があります。

適切に対処しないでさらに滞納を続けていると、強制執行による「財産差押え」となるリスクが高まります。

【差し押さえになるおもな財産】

給与が差し押えられると、勤務先に「差し押さえ命令書」が届くためその事実がバレてしまいます。

差押えについては以下の記事で詳しく解説しています。

前述したとおり、自転車操業には様々なリスクがあります。

ここでは、自転車操業から抜け出すための方法を紹介します。

自転車操業を解決するためには、まずは支出を減らすことを考えてみましょう。

とはいえ、みやみに食費を削ることはおすすめしません。食費の過度な節約はストレスを生み、健康にも影響がでるためです。

まずは「固定費」を優先し、生活の質を極端に落とさずに支出を下げる工夫をしましょう。

【固定費の削減】

毎日コツコツ節約するよりも、一度の手続きで翌月からずっと安くなる固定費から手をつけます。

【変動費の削減】

食費などの削減は、ストレスが溜まりすぎないように行うのが継続のコツです。

ただし、自転車操業の状態では、節約だけで完済を目指すのは険しい道のりです。

そのため「再出発した後の生活習慣も整える」と準備として捉えてください。

支出を減らすのと同時に、収入を増やすことができれば、返済に回す金額も増やせるでしょう。

【すぐに始められる副業】

今の仕事を続けながら、スキマ時間で月数万円のプラスを目指す方法です。

過労で体調を崩しては元も子もありませんので、無理は禁物です。

借金は「自分でなんとかしなければ」と、責任感を感じる方が多いでしょう。

しかし自転車操業を続けていくと、利息が加速度的に増えてしまいます。

返済額を増やすことなく「自力で頑張る期間」が長引くほど、自力返済は困難になっていくのです。

自転車操業から抜け出すためには、いくつかの方法があります。

以下の方法を検討してみましょう。

法テラス(日本司法支援センター)は、借金問題でトラブルを抱えている人向けの公的な相談窓口です。

借金問題全般(多重債務や自転車操業)について、弁護士や司法書士に無料で相談できます。

法テラスには「民事法律扶助制度」という制度があり、弁護士・司法書士に支払う費用の立て替えもできます。

立て替えてもらった費用は、無利息で月々5,000円から10,000円程度の無理のない金額で分割返済することができます。

そのため、すぐに費用が用意できなくても依頼できるのです。

なお法テラスを利用するには、収入や資産などの要件を満たす必要があります。

詳しくは、法テラス「収入や資産の基準について」をご確認ください。

生活福祉資金貸付制度とは、生活に困窮している人を対象とした公的貸付制度です。

無金利や年利1.5%程度の低金利で貸付を受けられる点が特徴です。

生活福祉資金貸付制度にはいくつか種類があり、貸付額や条件などが異なります。

| 【緊急小口資金】 | |

|---|---|

| 貸付額 | 最大10万円 |

| 対象者 | 緊急かつ一時的に生計の維持が困難となった世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 【生活支援費】 | |

|---|---|

| 貸付額 | ・二人以上の世帯:最大月20万円 ・単身世帯:最大月15万円 |

| 対象者 | 失業により生活の維持が困難になった場合に、再就職をするまでの間に生活費が必要な世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 【住宅入居費】 | |

|---|---|

| 貸付額 | 40万円以内 |

| 対象者 | 敷金、礼金等住宅の賃貸契約を結ぶための費用が必要な世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

※参考:政府広報オンライン「生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります」

制度の詳細は、お住まいの市区町村の社会福祉協議会へ問い合わせてみましょう。

公的資金などについては以下の記事で詳しく解説しています。

どうしても自転車操業から抜け出せない場合は「債務整理」によって、借金の減額をすることができます。

債務整理には次の3種類があり、それぞれに異なる特徴があります。

債権者(お金を貸した側)と交渉をして、おもに将来利息(将来発生する予定の利息)をカットする方法です。

減額した残債は、3~5年程度で分割返済していきます。

利息の返済のために自転車操業から抜け出せない場合は、利息をカットできる「任意整理」が向いているでしょう。

実際に借金問題に悩む多くの方が、任意整理で解決しています。

任意整理については以下の記事で詳しく解説しています。

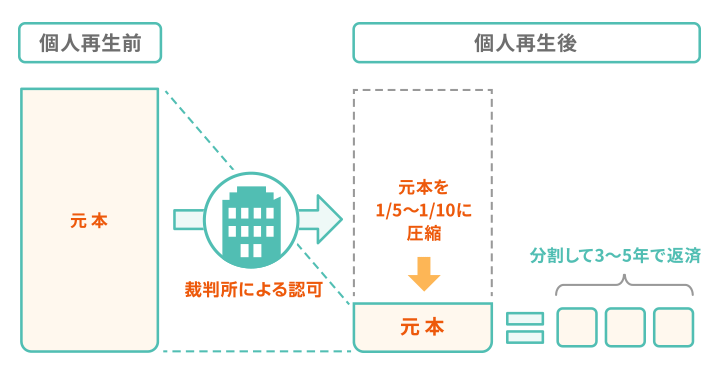

裁判所を介して、借金を5分の1~10分の1程度に減額してもらう方法です。ただし、最低でも100万円の返済義務は残ります。

住宅ローンを返済中の場合は「住宅ローン特則」を利用することで、持ち家を手放すことを回避できる点も特徴です。

個人再生については以下の記事で詳しく解説しています。

裁判所を介して、ほぼすべての借金の返済を免除してもらう方法です。

ただし、持ち家や車などの高額財産は回収・処分されるなどデメリットも大きい方法です。

自己破産については以下の記事で詳しく解説しています。

ここでは、自転車操業に関するよくある疑問と回答を紹介します。

弁護士・司法書士に依頼して債務整理をすることで、借金の減額が可能です。

特に個人再生や自己破産は、法律で定められた減額方法なので、借金の大幅減額や免除が可能になり、自転車操業から抜け出せる可能性が高いといえるでしょう。

弁護士・司法書士へ依頼するメリットについては以下の記事で詳しく解説しています。

任意整理なら、家族にバレずに減額できる可能性が高いです。

任意整理は裁判所を通さずに債権者と個別に交渉するため、国が発行する「官報」に名前が載ることはありません。

また、債権者からの連絡は弁護士・司法書士宛てになるため、自宅に連絡がくることはなくなるのです。

弁護士・司法書士に債務整理を依頼すると債権者へ「受任通知」を送付します。これにより毎月支払っていた借金の返済が一時的にストップします。

これまで返済に充てていた資金を、弁護士・司法書士費用に回すことができるようになるのです。

また「法テラスの立替制度」を利用すると、法テラスが弁護士・司法書士費用を立て替えてくれ、月々5,000~1万円程度の分割払いで返済することができます。

債務整理費用を払う方法については以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。