05018084005は、楽天カードからの督促の電話番号です。

楽天カードを滞納すると、早ければその翌日から電話やSMSで督促が始まります。

うっかり支払いを忘れた場合は、すぐに振込やコンビニ払いで対応しましょう。この時点ですぐに対処すれば大きな影響はありません。

支払いが難しい場合は、楽天カードに連絡をして、支払方法の変更や期限の延長を相談するとよいでしょう。

長期的に無視し続けてしまうと、ブラックリストに登録されたり、財産を差し押さえられるリスクがあります。

もし「カード利用額が多すぎて払えない」「他にも借金がある」など、返済が困難な場合は、当事務所にご相談ください。

相談は何度でも無料で、返済できない借金の減額や免除を目指せます。

目次 [表示]

05018084005は、楽天カード株式会社が督促のために使用している電話番号です。

この番号からの着信やSMSがあった場合、楽天カードの支払いが滞っている可能性があります。

楽天カード公式サイトにも、以下のように記載されています。

Q.050-1808-4005から連絡があったが楽天カードからの連絡かどうか確認したい

A.回答

楽天カードでは、お支払日(毎月27日、口座振替の方は金融機関が休業日の場合は翌営業日)に、ご入金が確認できなかったお客様へのご案内を自動架電にて行う場合がございます。

発信番号は、050-1808-4005 となります。(ご利用時間8:30~22:30)

引用:楽天カード公式サイト「050-1808-4005から連絡があったが楽天カードからの連絡かどうか確認したい」

上記のほか、楽天カードは「0570-069-101」の番号も督促に使用しています。

なお、近年は楽天カードを装った詐欺のメールやSMSも出回っているため注意が必要です。

上記以外の電話番号からの連絡や、「クレジットカード番号の入力」や「ファイルのダウンロード」などを求めるメールなどに注意しましょう。

心当たりのない督促メールやSMSを受け取った場合は、すぐに削除しましょう。

決して折り返したり、記載されているリンクをクリックしてははいけません。

不安なことがあれば楽天カードコンタクトセンター(0570-66-6910)やチャットサポートなどで相談をしましょう。

督促の電話がかかってきた場合の対処法は以下のとおりです。

ここから詳しく解説していきます。

返済期日をうっかり忘れていたり、口座に入金をし忘れていた場合でも、すぐに支払いを行えば大きな問題はありません。

そもそも、期日を過ぎてしまったあとでも、引落口座が以下の対象口座である場合は、まず自動で再振替(引き落とし)が行われます。

このとき、振替回数にかかわらず、220円(税込)の手数料が別途かかります。

対象の銀行口座と振替のタイミングは以下のとおり。

出典:楽天カード公式サイト「再振替について知りたい」

※2025年5月時点での情報です。

対象の口座ではない、または再振替日までに入金できなかった場合は、以下の方法でできるだけ早く支払いをしましょう。

それぞれの方法について詳しくみていきましょう。

請求明細書に記載されている金額を、指定された振込口座へ入金する方法です。

指定の口座はカードの所有者ごとに異なりますので、以下の方法で確認をしましょう。

スマートフォンにバーコードを表示し、コンビニ払いを行うことも可能です。

バーコード表示の手順は以下のとおり。

①スマートフォンから楽天e-NAVIにログイン

②TOPページ上部に表示されている「ご入金の確認ができておりません。」を選択

③ 支払金額、請求内容を確認し、バーコード表示ボタンをタップ

④ スマートフォンのバーコードを表示し、コンビニエンスストアのレジで支払う(別途手数料110円〜550円(振込金額によって変動)がかかる)

再振替できなかった場合には、コンビニエンスストアで支払い可能な振込依頼書が会員宛に郵送されます。

郵送タイミングは口座によって異なり、2025年6月の場合は以下のとおり。

2025年6月10日(火)

楽天銀行 / みずほ銀行 / 三井住友銀行 / 三菱UFJ銀行 / りそな銀行 / 埼玉りそな銀行 / 北海道銀行 / 北陸銀行 / 横浜銀行 / 千葉銀行 / 広島銀行 / 福岡銀行 / 熊本銀行 / 十八親和銀行 / 常陽銀行 / 肥後銀行 / 八十二銀行 / 七十七銀行 / 足利銀行 / 北洋銀行 / 群馬銀行 / 百五銀行 / 福井銀行 / 大分銀行 / 西日本シティ銀行

2025年6月10日(火)

ゆうちょ銀行

2025年6月5日(木)

その他の金融機関

この振込依頼書を店頭で提示し、そのまま支払いを行えます。

なおこのときも、110円〜550円(振込金額によって変動)の払込手数料がかかります。

一時的に資金が足りないものの、1週間程度で用意が可能な場合は、楽天カードコンタクトセンター(0570-66-6910)へ早めに連絡を入れましょう。

このとき、

といった内容を正直に伝えることが大切です。

これにより、返済方法の変更や、返済期日の延長といった対応を検討してもらえる可能性があります。

支払期日前であっても、期日通りの支払いが難しいとわかった段階で相談するなどの誠意ある対応を心がけることで、応じてもらいやすくなるでしょう。

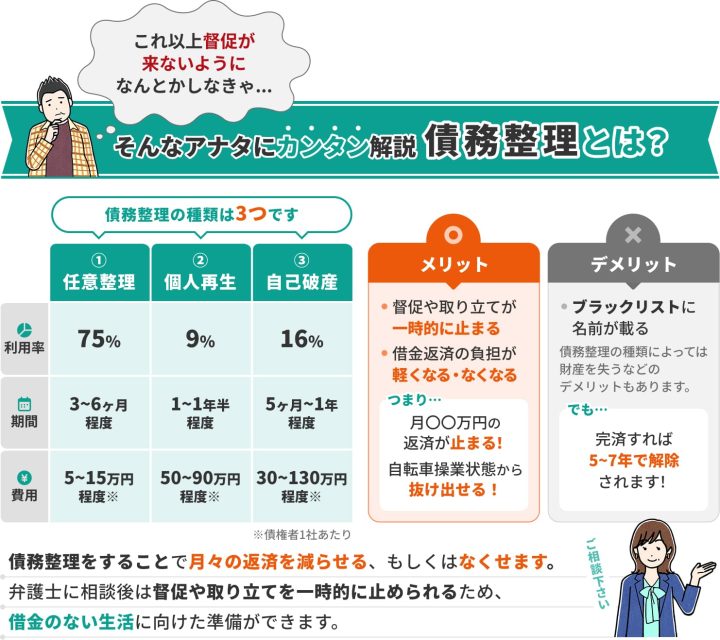

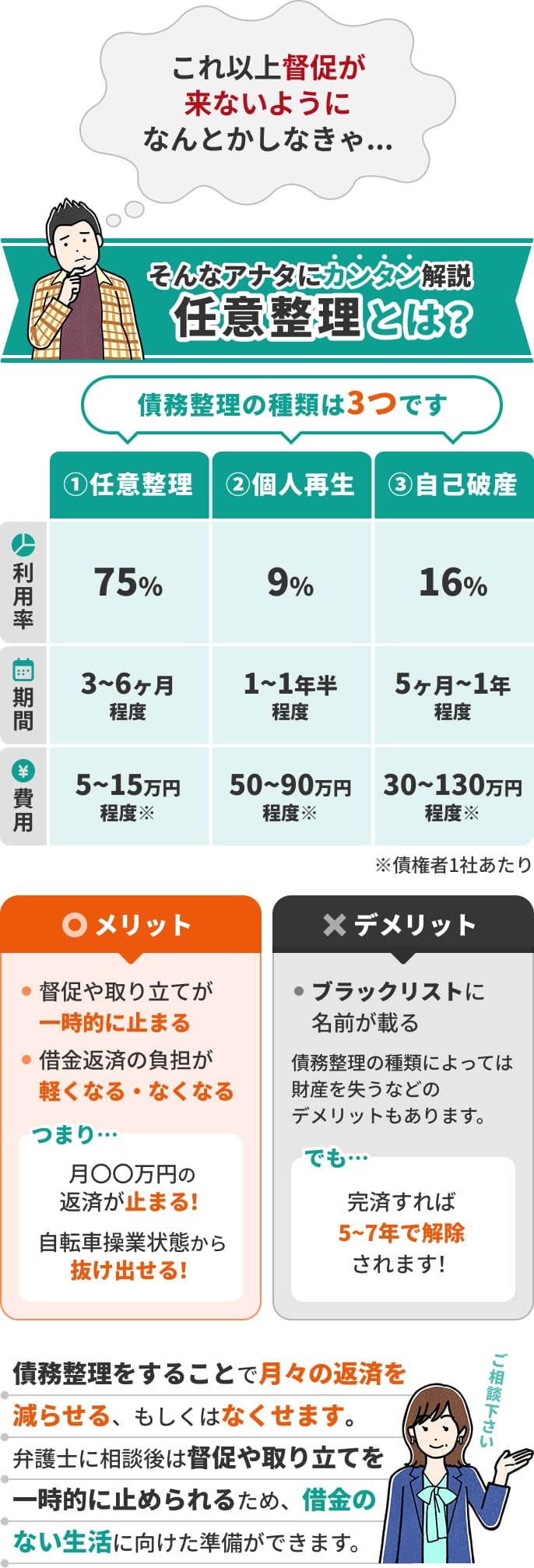

もし返済の目処が立っていなかったり、その他のカード支払いや借金がある場合には、借金の減額や免除をする「債務整理」も選択肢のひとつです。

債権者と直接交渉し、将来発生する利息のカットや返済期間の延長などを目指す方法。

裁判所を介さない方法で、他の方法に比べて費用や手間を抑えられる。

裁判所に申し立て、一部を除きすべての借金の返済を免除してもらう方法。

カードローンやクレジットカードの支払いも免除されるが、一定の価値のある財産は回収、処分されてしまう。

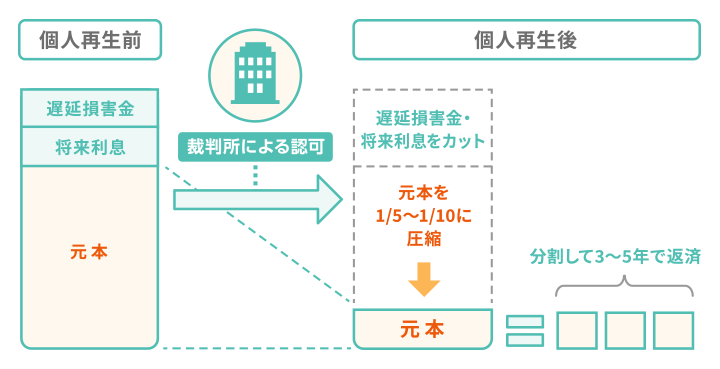

裁判所に申し立て、借金の残高を原則5分の1〜10分の1に減額する方法。

自己破産と異なり持ち家などの財産を残せるが、最低でも100万円は返済義務が残る。

ただし、債務整理を行うと信用情報に事故情報が掲載されます。

以降、5〜7年間はローンやクレジットカードが利用できなくなるという点は共通するデメリットといえます。

もし債務整理をお考えの方は、まず当事務所の無料相談をご利用ください。

債務整理のメリットからデメリット、ブラックリストの対策などについてもアドバイスいたします。

債務整理のデメリットについては、以下の記事でも解説していますので、ご参考にしてください。

楽天カードの督促を無視するリスクは以下のとおりです。段階的に状況が悪化するため、迅速な対応を心がけましょう。

それぞれの段階について、詳しくみていきましょう。

期日に支払いが行われなかった場合、その翌日から遅延損害金が発生します。

楽天カードは、引き落とし日の翌日から、滞納が解消されるまでの期間に対して日割りで遅延損害金が発生します。

利率はショッピング利用とキャッシング利用で異なり、以下のとおりに設定されています。

たとえば、10万円のショッピング利用の支払いを30日間滞納してしまった場合は、1,200円の遅延損害金が残高に上乗せされて請求されます。

滞納期間が長引くほど遅延損害金は増えていきますので、早期に滞納を解消しましょう。

滞納してから最短即日、遅くとも3日程度を過ぎるとカードを一時的に停止されます。

先述した再振替や、コンビニ払い・銀行振込による支払いなどで滞納を解消すれば、2〜4営業日程度でカード利用が再開されるでしょう。

この時点できちんと返済を行えば、溜めたポイントにも影響はありません。

なお「公共料金の支払いを楽天カードで行っていたものの、カードが停止してしまい、引き落とせなかった」という場合、公共料金を滞納することになってしまいます。

そのため、すぐに各電力・ガス・水道会社のサイトや電話などで支払い方法の変更を行いましょう。

電気や水道などは、滞納後すぐに止められてしまうものではありませんが、滞納の翌日から延滞利息が発生するため、早急な対応が必要といえます。

滞納が発生して数日が経過すると、楽天カードから書面や電話によって督促の連絡が来るようになります。

督促の電話は「050-1808-4005」「0570-069-101」などからかかってきます。

これらの番号から着信があった場合は、折り返しの電話をするか、音声ガイダンスに従って支払いを済ませましょう。

督促のハガキが届いた場合には、記載されている請求金額・口座を確認し、振込を行いましょう。

同居している家族がいるなら、こうした督促によって滞納の事実を知られてしまうリスクがありますので、早急に対応することが大切です。

楽天カードを2ヶ月以上滞納すると、ブラックリストに掲載されます。

ブラックリストが解除されるまでの5〜7年程度は、以下のようなことが制限されます。

なお、借金を2ヶ月程度滞納すると、「パルティール債権回収株式会社」という会社から連絡がくるケースもあります。

これは、楽天カードが滞納分の借金の回収を債権回収会社に依頼したことを表します。

この連絡があった時点で、すでにブラックリストに掲載されていると考えた方がよいでしょう。

ブラックリストについては、以下の記事でも詳しく解説しています。

楽天カードの支払いを2〜3ヶ月滞納すると、カードが強制解約されます。

これは、楽天カードの会員規約19条に以下のとおり定められています。

第19条(カード利用の停止、会員資格取消し)

3.当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

(1)会員がカードの申込若しくはその他の当社への申込等で虚偽の申告をした場合。

(2)会員が本規約のいずれかに違反した場合。

(3)会員が支払債務の履行を怠った場合。

(以降略)

引用:楽天カード公式サイト「カード会員規約」

規約には強制解約になる条件として具体的な期間は定められていませんが、一般的には2〜3ヶ月が目安といえるでしょう。

また、同時期に楽天カードから利用残高の一括請求が行われる可能性が高くなります。

滞納によって「期限の利益」が失われ、リボ払いや分割払いを含む残高を一括で支払う義務が生じるためです。

また、カードが強制解約されることで、それまでに貯めたポイントもすべて失効してしまうデメリットもあります。

クレジットカード会社の中でも大手の楽天カードですが、一度解約されてしまうと、今後新たに楽天カードを利用することが難しくなってしまいます。

これは、過去に金融事故などトラブルのあった顧客として、楽天カード株式会社の社内に記録が残ってしまうためです。(いわゆる「社内ブラック」の状態)

このような状況になってしまう前に、早い段階で滞納を解消するように心がけましょう。

一括請求後も支払いを放置し、滞納が3ヶ月以上続くと、裁判所から「支払督促」や「訴状」が届く可能性があります。

これらはいずれも法的効力を持ち、借金の支払いを命じる書類です。

また、これが届いた時点で、楽天カード株式会社側は差押えの準備をしていると考えてよいでしょう。

上記の書類にも対応せず無視を続けると、最悪の場合、財産や給与、預貯金の差し押さえといった強制執行をされ、財産を失ってしまいます。

そのため、支払督促や訴状通知が届いた段階で、速やかに異議申立書や答弁書を返送し、裁判所へ出廷する必要があります。

不明な点がある場合には、弁護士や司法書士に相談し、裁判所への対応や、借金の解決方法についてアドバイスを受けるとよいでしょう。

カード残高が増え過ぎていたり、そのほかの借金で首が回らなくなってしまっているなら、一度弁護士・司法書士へ相談するのもひとつの手です。

債務整理による借金減額をはじめ、以下のようなメリットがあります。

それぞれのメリットについて、具体的にみていきましょう。

大きなメリットとして、弁護士・司法書士に債務整理を依頼すれば督促の電話や郵便をストップできることが挙げられます。

これは、依頼時に「受任通知(弁護士・司法書士が代理人になったことを知らせる通知)」を債権者へ送るためです。

受任通知が送られると、債務整理が完了するまで、債権者は取り立てを行えなくなります。(貸金業法第21条)

督促がストップすると、その間は実質的に債権者へ返済しなくてよいことになります。

返済が止まっている間、月々の返済に充てていた分を積み立て、生活の再建もはかれるでしょう。

先述したように、督促を止められるため、督促電話や郵便物によって家族にカードの滞納がバレることを防げる可能性が高いです。

債務整理をする際の債権者との交渉や裁判所への申立て、書類の郵送などについても、すべて弁護士や司法書士に任せられます。

なお、 債務整理中は債権者や裁判所などから書類が郵送されたり、電話による連絡がなされることもあります。

弁護士・司法書士事務所に依頼すれば、こうした連絡ややりとりをすべて弁護士・司法書士事務所を通すなど、ご家族に知られないように配慮することも可能です。

弁護士・司法書士に相談することで、「債務整理」によってクレジットカードの支払残高や借金の減額・免除が目指せます。

たとえば、クレジットカードのリボ払いやカードローンなど、利息が増えやすい借金の場合には、将来利息をカットする「任意整理」が向いている可能性があります。

また、任意整理をしても返済できないほど残高が多い場合は、「個人再生」や「自己破産」などの手続きも選択肢としてあります。

当事務所では、相談は何度でも無料で受け付けており、依頼者様のご収入・返済状況なども考慮したうえで、最適な債務整理をご提案いたします。

返済できないカード残高や借金がある場合には、ぜひ一度お気軽にお問い合わせください。