借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

楽天カードを滞納してしまい、「払いたくてもお金がない…」と放置してしまっていませんか?

滞納が長引いてしまうと、ブラックリストへの掲載や、裁判など法的措置をとられてしまうリスクもあります。

一時的に支払いが苦しい場合、まずは楽天カードコンタクトセンター(0570-66-6910)へ期限の延長などについて相談することをおすすめします。

もし、現在すでに督促を受けていて、「どうすればいいかわからない」とお悩みなら、どうか一人で抱え込まずに、私たちにご相談ください。

督促をストップし、交渉や裁判所手続きなどによって、借金の負担を軽くするお手伝いをしています。

ご相談は24時間365日、無料で受け付けています。あなたの生活の再建を、私たちが全力でサポートいたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

まずは、楽天カードの滞納をしてしまった場合の、状況に応じた対処法をみてみましょう。

おもな対処法は以下のとおりです。

それぞれの対処法について、詳しく解説します。

もし支払日や引落口座への入金を忘れていて、引き落としが間に合わなかった場合には、再振替による引き落としを利用しましょう。

支払い用の口座に、再振替日の前営業日までに支払残高分の金額を入金しておくことで、再振替が行われます。

再振替の日付は利用している金融機関によって以下のとおり異なります。

・お支払日の翌日から土曜日・日曜日・祝日を除く4営業日

楽天銀行 / みずほ銀行 / 三井住友銀行 / 三菱UFJ銀行 / りそな銀行 / 埼玉りそな銀行 / 北海道銀行 / 北陸銀行 / 横浜銀行 /千葉銀行 / 広島銀行 / 福岡銀行 / 熊本銀行 / 十八親和銀行 / 常陽銀行 /肥後銀行 / 八十二銀行 / 七十七銀行 / 足利銀行 / 北洋銀行 / 群馬銀行 / 百五銀行

例:2025年5月度の場合

2025年5月28日(水) / 2025年5月29日(木) / 2025年5月30日(金) / 2025年6月2日(月)

・お支払日の翌日から翌月2日までの営業日(土曜日・日曜日・祝日を除く)

福井銀行 /大分銀行/ 西日本シティ銀行(※)

※2025年5月請求分より

例:2025年5月度の場合

2025年5月28日(水) / 2025年5月29日(木) / 2025年5月30日(金) / 2025年6月2日(月)

・月末最終日(月末最終日が土曜日・日曜日・祝日であれば翌営業日)

ゆうちょ銀行

例:2025年5月度の場合 2025年6月2日(月)

出典:楽天カード公式サイト「再振替について知りたい」

なお、再振替を利用するにあたって、カード会社に連絡する必要はありませんが、手数料が220円かかります。

口座に入金する際、手数料分が不足しないように注意しましょう。

「再振替には間に合わないが、数日すれば支払える」といった場合でも、支払いは可能です。

支払いができる状況になったら、すみやかに次のいずれかの方法で支払いましょう。

銀行振込を利用する場合

対象口座は利用者によって異なりますので、24時間対応の自動音声ダイヤル0120-30-6910(※)、もしくは楽天e-NAVIから確認するとよいでしょう。

※2025年6月時点の情報です。

コンビニ払いを利用する場合

スマートフォンで楽天e-NAVIにアクセスし、画面上部にある「お支払いのお願い」のリンクをクリックします。

スマホに支払い用のバーコードが表示されますので、それをコンビニのレジに提示し、現金支払いを行います。

詳しくは、楽天カードの公式サイト「ご利用代金のお支払いについて」をご確認ください。

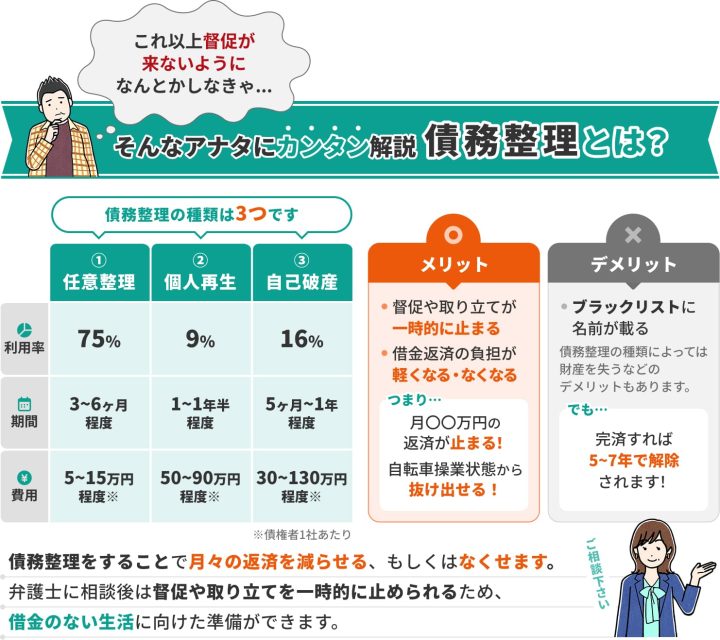

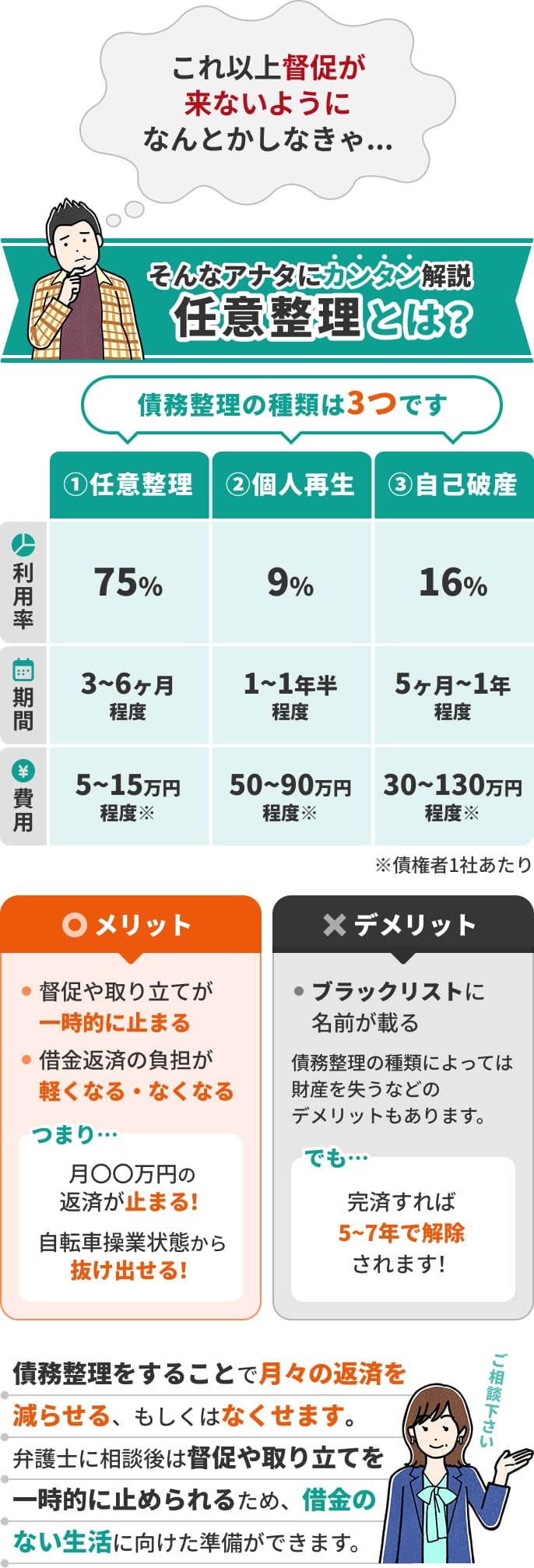

「すでに2ヶ月以上滞納している」「今後も支払える見込みがない」といった場合は、借金を減額する債務整理も視野に入れて、弁護士・司法書士に相談をするとよいでしょう。

債務整理は、債権者との交渉や裁判所への申立てによって、借金の減額または返済義務の免除に応じてもらう方法です。

債務整理はおもに「任意整理」「個人再生」「自己破産」の3つの方法があります。

任意整理とは、債権者と直接交渉し、無理のない返済方法を決めていく方法です。

一般的には、将来利息をカットし、残債を3~5年で返済する形で和解を目指します。

債務整理の中では一番減額幅が小さいですが、リボ払いやカードローンなどによる利息が増えやすい借入れには効果的です。

任意整理について、詳しくは以下の記事で紹介しています。

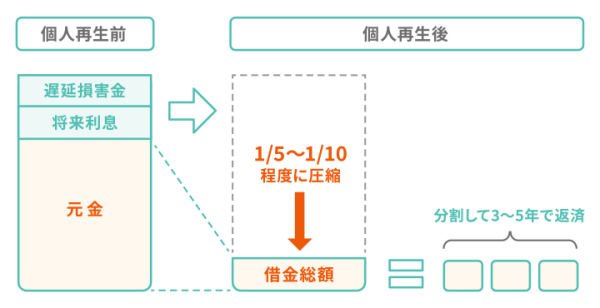

裁判所に申立てを行い、借金総額を80〜90%程度減額してもらう方法です。

ただし、最低でも100万円は返済義務が残り、減額後の借金は、原則3年(最長5年)で返済する必要があります。

減額幅が任意整理よりも大きいうえ、住宅ローン特則を利用することで、持ち家を手元に残せる点がメリットです。

個人再生について、詳しくは以下の記事で紹介しています。

自己破産とは、裁判所に申立てを行い、税金など一部を除きすべての借金の支払い義務を免責してもらう方法です。

どんな高額な借金であっても原則として帳消しにできる一方で、財産を回収・処分されてしまうなど、デメリットも大きいです。

自己破産について、詳しくは以下の記事で解説しています。

債務整理には借金を減額できるメリットがありますが、「ブラックリストに掲載される」といった共通のデメリットもあります。

ブラックリストに掲載されると、5〜7年程度の間、借入れやクレジットカードの利用ができなくなるのです。

ただし、2ヶ月以上滞納している場合は、すでにブラックリストに載っている可能性があります。

完済の目処が立っていないなら、債務整理による解決を図った方が早期解決につながる可能性があるといえるでしょう。

債務整理を弁護士・司法書士に依頼するメリットは以下のとおり。

債務整理を弁護士や司法書士に依頼する最大のメリットは、債権者からの督促を止められる点でしょう。

弁護士・司法書士へ債務整理を依頼すると、受任通知が債権者に送付されます。

この受任通知を債権者が受領した時点から債務整理の手続きが終わるまでの間、債権者は取り立てを行うことが禁止されるのです。(貸金業法第21条)

連日続いていた督促がストップすることで、精神的な負担が一気に軽減されるでしょう。

その後、債務整理の交渉や手続きが完了するまでは、実質的に月々の返済もストップします。

また、返済に充てていたお金を、生活再建や債務整理のための費用に積み立てることも可能です。

当事務所の費用はこちらをご覧ください。

ほか、弁護士・司法書士であれば、債権者や裁判所と事務所を経由してやりとりを行えます。

ご家族に知られないように配慮をしながら債務整理を完了できる可能性もあるのです。

さらに、経験豊富な弁護士・司法書士が対応することで、有利な条件での和解も目指せます。

弁護士・司法書士は、あなたのお話をお伺いしたうえで、ご収入や返済状況に合わせた最適な債務整理方法をご提案します。

「ご家族に知られたくない」「デメリットが心配」などのお悩みやご要望がある方も、遠慮なくご相談ください。

債務整理にかかわるデメリットや対処法についても、事前にしっかりご説明いたします。

当事務所は24時間365日相談無料となっておりますので、お気軽にお問合せください。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

楽天カードの支払いを滞納すると、滞納期間が長引くにつれて、さまざまなリスクが発生します。

| 滞納期間 | 発生するリスク |

|---|---|

| 1日〜 | 遅延損害金の発生・カード利用停止 |

| 数日〜1ヶ月 | 書面や電話で督促を受ける |

| 2ヶ月〜 | 信用情報機関に事故情報が登録される |

| 2〜3ヶ月 | カード強制解約・残高の一括請求 |

| 3〜6ヶ月 | 裁判所から支払督促や訴状が届く |

なお、楽天カードには、再振替(自動再引き落とし)サービスがあります。

口座振替を利用していて「うっかり入金を忘れていた」場合は、最初の引き落とし日(毎月27日)翌日から4営業日以内に入金ができれば、再振替による支払いが可能です。

以下、滞納期間別の発生リスクについて、詳しく解説します。

楽天カードの支払いを滞納すると、支払期日の翌日(滞納1日目)から、「遅延損害金」が発生します。

遅延損害金とは、支払いが遅れたことによる「違約金」のようなもので、1日単位で加算されます。具体的な計算方法は次のとおりです。

遅延損害金=利用残高(円)×遅延損害金の年率(%)÷365(日)*×滞納日数(日)

*うるう年は366

楽天カードの遅延損害金の利率は、次のように定められています(参照元:楽天カード「ご利用代金のお支払いについて」)。

たとえば、ショッピングの利用残高が20万円で、滞納期間が1ヶ月の場合、

200,000(円)×0.146(14.6%)÷365(日)×30(日)=2,400(円)

となります。

また、早ければ同じタイミングで、楽天カードが利用できなくなります。

ただし、滞納していた分を支払い、楽天カード側がそれを確認できれば、再び利用できるようになります。これまで貯めたポイントにも一切影響はありません。

滞納が発生して数日すると、楽天カードから書面や電話で、支払いの督促を受けるようになります。

以下は、楽天カードが滞納関連の連絡で使用している電話番号です(2025年6月時点)。

楽天の電話番号

0570-069-101

050-1808-4005(自動音声)

(参照元:楽天カード「楽天カードからの連絡」)

これらの番号から電話かかってきた場合はすみやかに、折り返し電話するか音声ガイダンスにしたがって、支払いの手続きをしましょう。

滞納している状況で電話に出るのは気が引けるかもしれませんが、叱責されるようなことはありません。

支払い可能なスケジュールについて、事務的に確認されるのみです。

楽天カードの滞納が2ヶ月を超えると、原則として信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。

個人のクレジットカードやローンなどの支払い状況(利用残高や滞納情報)支払いに関する情報のこと。

信用情報に事故情報が登録されていると、「支払能力がない」と判断されてしまいます。

結果として、生活をするうえで、以下のような制限を受ける可能性があります。

滞納による事故情報は、完済または契約終了から5年程度が経過するまで、登録されます。

その間は、クレジットカードやローンの新規契約・利用ができなくなってしまうでしょう。

ブラックリストについては、以下の記事で詳しく解説しています。

滞納期間が2〜3ヶ月に及ぶと、楽天カードが強制解約されるとともに、利用残高を一括請求される可能性が高いといえます。

楽天カードの会員規約19条では、強制解約の条件として、「会員が支払債務の履行を怠った場合」と定めています。

具体的な期間は定められていないものの、一般的な基準に照らせば、2〜3ヶ月が目安といえるでしょう。

また、同規約の第21条では、滞納した場合は「未払債務について当然に期限の利益を喪失し、その債務全額を直ちに支払う」とあります。

期限の利益とは、契約で定める期限までは、債務の履行(支払い)をしなくてよいとする、債務者(お金を借りた側)側の利益です。

カードの支払期限を過ぎた場合は、期限の利益の喪失により、リボ払いなども含めた利用残高を一括で支払わなければならなくなります。

リボ払いや分割払いを利用していた場合は、一度に支払う金額が高額になるため、負担が大きくなるでしょう。

なお、カードが強制解約された時点で、これまで貯めたポイントは失効します。

(参考:楽天カード「カード会員規約」)

一度強制解約されてしまうと、トラブルのあった顧客として、楽天カードに記録が残る(いわゆる「社内ブラック」の状態)ため、以後の再契約も基本的に難しくなります。

特に楽天カードは、クレジットカード会社の中でも大手であり、多くの人が利用しています。

しかし、このような大手のカードでさえ、一度社内ブラックになってしまうと、以降の審査に通過するのが難しくなってしまいます。

また、事故情報は信用情報機関を通じて各社と共有されていますので、楽天カード以外のクレジットカードの審査にもほぼ通らないと考えてよいでしょう。

一括請求された後も支払いを放置して、滞納期間が3〜6ヶ月に及ぶと、裁判所から「支払督促」または「訴状」が届く可能性があります。

いずれも、クレジットカードの利用残高など、金銭の支払いを裁判所が命じる文書です。

これが届いた場合、債権者からの、法的措置による借金の回収が始まっていると考えてよいでしょう。

法的効力のある文書となりますので、これに従わないと、強制執行による差押えが行われるリスクが生じます。

差押えでは、持ち家や車など、価値のある財産が回収されてしまいます。

さらに、給与が差し押さえられた場合には、勤務先にも滞納の事実が知られることになります。

通知がきた場合は、速やかに同封の異議申立書または答弁書を返送したうえで、裁判所に出廷しなければなりません。

対処法に迷う場合は、弁護士・司法書士に相談することをおすすめします。

支払督促、または訴状が届いた時点で、弁護士・司法書士に債務整理を依頼することで、債権者(お金を貸した側)と個別に和解交渉できるケースもあります。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。