借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

クレジットカードの支払日までにお金を用意できず、滞納してしまった場合は、以下のような方法で対処しましょう。

数日延滞してしまっても、カード会社に相談のうえで最終的に支払えば大きな問題はありません。

一番してはいけないのは、今支払えないからといって何もしないまま請求を無視してしまうことです。

長期的に支払えていない状態が続いているのであれば、債務整理(任意整理)をするのもひとつの手です。

2ヶ月以上延滞してしまうと、信用情報に傷が付いてしまいます。

以降、カードの強制解約が起こり、最悪の場合差押えされてしまうリスクもあるため、支払えないクレカの借金は早いうちに解決しましょう。

この記事では、クレジットカードを払えない時の対処法や、カードの支払いを延滞した場合のリスクについて、詳しく解説します。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

「クレジットカードの支払いが間に合わない…」

こんな時は、まず「クレジットカード会社への連絡」と「支払い方法の変更」を優先して行ってください。

支払期日前か、期日後によって対処法も異なります。

支払期日前であれば、分割払いやリボ払いへの変更が間に合う場合があります。

※支払い方法の変更にはリスクもあります。詳しくは後述します。

すでに支払期日を過ぎた場合でも、ご自身で連絡をして「いつまでに支払えるか」を伝えることで、督促状の送付などを避けられる可能性があるでしょう。

放置すると状況をさらに悪化させます。まずは一歩、行動を起こしましょう。

支払い期日が過ぎてしまっても「しばらくは放っておいて大丈夫だろう」と考えてしまうことはあるでしょう。

しかしクレジットカードの滞納を放置していると、段階的に次のようなリスクが発生します。

滞納期間が長くなるほど、あなたの生活への影響は深刻になるでしょう。

クレジットカードの滞納を続けているとなにが起こるのか、時系列に沿って解説します。

支払期日の翌日から「遅延損害金」というペナルティが発生します。

これは、通常の利息よりも高い金利(年利14.6%〜20.0%程度)で計算され、返済が遅れている期間中は加算され続けます。

遅延損害金については以下の記事で詳しく解説しています。

支払期日の翌日から、クレジットカード会社による督促が始まります。

当初はメール(SNS)や、携帯電話への連絡がメインです。

この段階で対応しないでいると、ハガキによる督促状が届くでしょう。

さらに無視を続けると、自宅や職場に電話で連絡がくることもあります。

そのため、家族や職場に滞納している事実がバレてしまうこともあるでしょう。

支払いが確認できない限り、そのクレジットカードは利用停止となり、使えなくなります。

店舗での買い物ができないだけでなく、公共料金やサブスクサービスの支払いに設定している場合は、それらも未払いとなってしまうでしょう。

各種支払いが未払いになると、サービスが停止してしまうため注意が必要です。

滞納が2ヶ月(約61日)を超えると、一般的にクレジットカードは強制解約となります。

このタイミングで、利息・遅延損害金を含めた借金全額の一括返済を求められます。

また強制解約になると、将来的にもそのクレジットカードを使うことができなくなります。

2ヶ月程度滞納をしていると、信用情報機関に事故記録が登録(いわゆるブラックリストに載る)されます。

滞納の事実が登録されるため、一定期間は新たなクレジットカードやローンの契約ができなくなります。

ブラックリストは完済から5年程度で抹消されますが、滞納を解消しない限り消えることはありません。

ブラックリストについては以下の記事で詳しく解説しています。

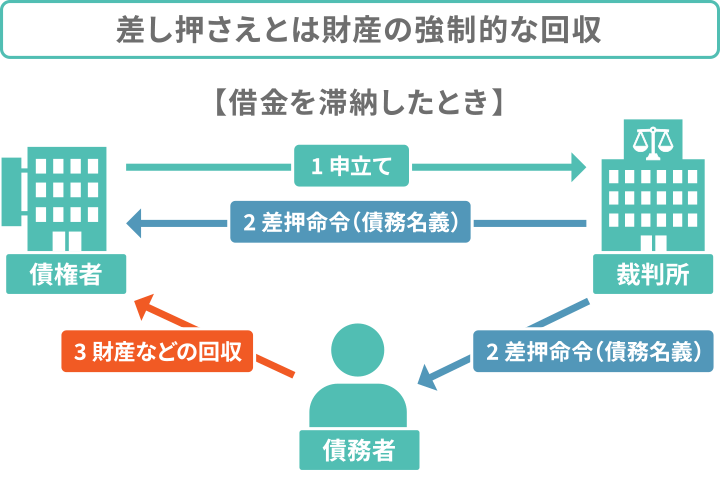

督促を無視し続けると、クレジットカード会社は裁判所に訴えを起こす場合があります。

こうなると、裁判所から自宅に「支払督促」や「訴状」が届き、家族にバレる可能性が高いでしょう。

さらに放置していると、「強制執行」が行われ、給与(最大4分の1まで)や銀行の預金が差し押さえられることもあります。

給与差押えになると勤務先にも通知がいくため、借金滞納の事実がバレてしまいます。

給与差押えになってしまうと、毎月の給与から強制的に一定額が引かれて、クレジットカード会社に振り込まれてしまいます。

手取り額が減ってしまうので、生活への影響も少なくありません。

差し押さえについては以下の記事で詳しく解説しています。

「支払日をうっかり忘れてしまった」「数日すれば支払える」という場合は、以下の方法で解決できる可能性があります。

しかし注意点もあるので、あらかじめ理解しておきましょう。

クレジットカード会社によっては、支払日の再設定(延長)に応じてもらえる場合もあります。

クレジットカード会社の問い合わせ窓口に連絡して状況を伝えることで、再振替日や振込による支払いなどの対処法を案内してくれるでしょう。

支払い期日前であれば「分割払い」や「リボ払い」に変更して、月々の支払額を下げることもできるでしょう。

クレジット会社によっては「あとから分割」「あとからリボ」といったような、締め日以降に支払方法を変更できるサービスもあります。

ただし、分割払いやリボ払いは手数料(利息)が高いため、総返済額は増えてしまいます。

この方法に頼っていると、「払っても払っても残高が減らない」という状況に陥りやすいので、いざというときだけの利用にとどめましょう。

現状の収入だけで支払いが追い付かない場合は、資金を調達する方法も検討しましょう。

*融資額は要件に応じて異なります。

※参考:厚生労働省公式サイト「生活福祉資金貸付条件等一覧」

ただし、「ほかのクレジットカードや消費者金融で借金をする」ことは避けてください。

あらたに借金をすることは根本的な解決にはならず、利息によって返済総額が増えることになるためです。

公的融資制度については以下の記事で詳しく解説しています。

「毎月の支払いが難しい」「支払いのために他から借りている」という状態なら、正当な解決方法である債務整理も検討してください。

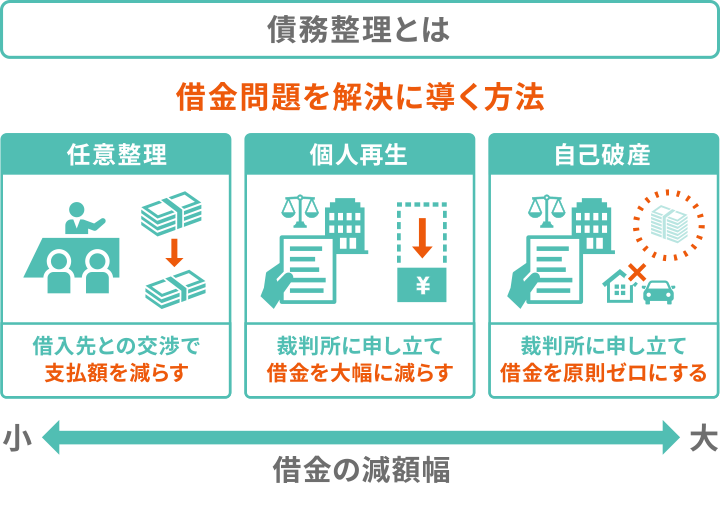

債務整理とは、債権者(お金を貸した側)との交渉または裁判所への申立てによって、借金を減額・免除する方法のことです。

以下で詳しく解説します。

債務整理と聞くと「自己破産」を思い浮かべる方も多いでしょう。

債務整理には自己破産以外にも「任意整理」「個人再生」の3つの種類があり、減額幅が異なります。

クレジットカードの支払いの場合は、裁判所を介さずに手続きができ、リスクが比較的少ない「任意整理」が選択されるケースが多いです。

債務整理をするには、司法書士や弁護士に相談するといいでしょう。

司法書士・弁護士に依頼すると、クレジットカード会社からの督促・返済はすぐにストップします。

債務整理については以下の記事で詳しく解説しています。

任意整理は、債権者(クレジットカード会社)と直接交渉して、将来利息をカットしてもらう減額方法です。

残債は3~5年程度で返済します。裁判所を介さないため、費用の負担も少なく、家族にバレにくいことも特徴です。

月々の返済額が続くため、安定的な収入がある方向きの減額方法です。

任意整理については以下の記事で詳しく解説しています。

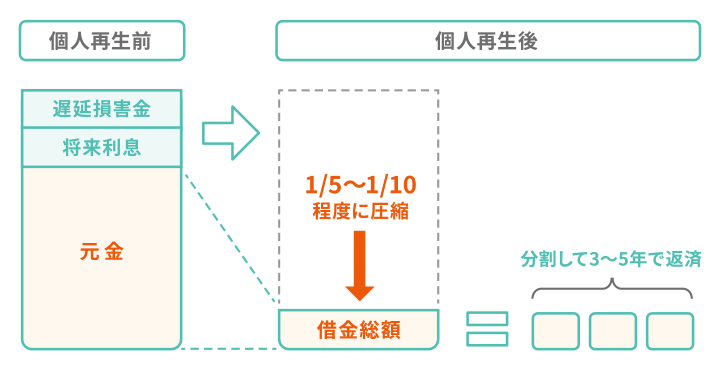

裁判所に申し立て、支払総額を80~90%程度減額する方法です。

※最低100万円は返済義務が残ります。

残債は原則3年(最長5年)で返済します。

また住宅ローンを整理の対象外とすることで、持ち家を守れる「住宅ローン特則」が利用できることも大きな特徴です。

個人再生については以下の記事で詳しく解説しています。

裁判所に申し立て、すべての支払いの全額を免除(免責)してもらう方法です。

※税金や社会保険料は免責になりません。

借金が全額なくなる代わりに、持ち家や車などの財産が回収・処分されてしまうという大きなデメリットもあります。

そのため、収入がなく任意整理や個人再生では対処しきれないような状況の方向けの解決方法といえます。

自己破産については以下の記事で詳しく解説しています。

債務整理に関心がある場合は、弁護士・司法書士にご相談ください。状況をお伺いして、適切な解決方法をご提案します。

またご依頼いただくとすぐに返済・督促がストップするので、穏やかな日常を取り戻すことができますよ。

当事務所の借金減額相談は、無料で利用可能です。相談したからといって、必ずしも依頼をする必要はありませんのでお気軽にご利用ください。

クレジットカードの支払いができないからといって、無視を続けていると、状況を悪化させるだけでしょう。

ここでは「やってはいけない危険な行為」を紹介します。

クレジットカード会社からの督促に応じることなく、無視を続けていてはいけません。

「払わないでいれば踏み倒せるのでは」と考えているなら、考えを改めましょう。

滞納を2ヶ月以上続けてしまうと、信用情報機関へ事故情報が登録(いわゆるブラックリストに載る状態)されてしまいます。

その時点でクレジットカードは強制解約され、それでも支払わない場合には裁判になってしまう可能性もあります。

クレジットカードの滞納については以下の記事で詳しく解説しています。

お金が用意できないからといって、クレジットカードのキャッシングや消費者金融からの借入れに頼るのも危険です。

支払いのためにあらたな借金をすることは根本的な解決にならないうえ、さらに大きな利息を抱え込むことになります。

一度お金を借りてしまうと「足りなければまた借りればいいや」と借金がクセになることもあり、多重債務に陥る危険性も高まります。

支出を減らしたいからといって、他のクレジットカードでリボ払いをするのはおすすめしません。

リボ払いは、月々一定の金額(元金+手数料)を支払う方法ですが、完済までの期間が延びやすく、利息が増えやすいデメリットがあります。

毎月いくら元金を返済できているかの管理も難しいため「支払っているつもりが元金がほとんど減っていなかった」という事態に陥りやすいのです。

リボ払いの危険性については以下の記事で詳しく解説しています。

「クレジットカードの現金化」とは、クレジットカードで購入したものを換金し、現金を入手する方法です。

これはクレジットカード会社の規約に違反する行為で、発覚すれば残高の一括請求や、強制退会となるリスクがあります。

犯罪に巻き込まれるケースもゼロではないため、絶対に行わないようにしましょう。

すぐにお金が必要でも、闇金からお金を借りるのは絶対にNGです。

「審査なし」「誰でも借りられる」などの広告を出している業者は闇金である可能性が高いでしょう。

闇金は違法な高金利で貸付を行っており、一度お金を借りてしまうと、高い利息を取り立てられ続けます。

最近は「ソフト闇金」をうたう業者も増えていますが、響きこそ優しいものの、実態は普通の闇金です。

特定の業者が闇金かどうかを確認したい場合は、金融庁の「登録貸金業者情報検索入力ページ」で検索をしてみましょう。

このページに登録されていない貸金業者は違法ですので、絶対にお金を借りてはいけません。

いくらお金に困っていても「闇バイト」に加担するのも厳禁です。

SNSや掲示板などで「短時間で稼げる」「高額報酬」などと募集をしており、Signal(シグナル)やTelegram(テレグラム)などの秘匿アプリで連絡を取るように指示されます。

このような怪しいバイトは犯罪の実行犯にさせられたり、脅迫をされるケースもあり危険です。

また家族の情報を抜かれて周りの人にも危害が及びかねませんので、闇バイトには関わらないようにしましょう。

万が一巻き込まれた場合には、警察へ相談してください。

相談窓口

SNSで「キャッシュカードや口座を買い取ります」といった募集も見かけますが、これもやってはいけません。

売却した口座は闇金や投資詐欺のグループに利用され、自分の名義で犯罪が行われる危険性があります。

そもそも口座の譲渡は犯罪ですので、売った側が刑事罰を受ける可能性もあります。

また、将来的に口座をつくれない事態になってしまうこともあります。

「クレジットカードの支払いができない…」という悩みは、債務整理で解決できるでしょう。

しかし「債務整理はなんだか怖い…」「債務整理をしたら普通の生活に戻れないのでは?」と不安に思う方も多いようです。

しかし債務整理は、膨らみすぎた借金を合法的に整理し、あなたが人間らしい生活を取り戻すための正当な方法です。

数年間はクレジットカードが作れない、ローンが組めないという制限はありますが、それ以外の生活への影響はほとんどありません。

むしろ、督促のストレスから解放され、家計を立て直すための大きなチャンスとなります。

多くの人が抱く不安について、真実をお伝えします。

債務整理をするとブラックリストに載るため、完済から5年程度はクレジットカードやローンの審査が通りにくくなります。

しかしこの期間を過ぎればブラックリストは抹消され、またクレジットカードやローンの契約は可能です。

ブラックリストの期間は「クレジットカードや借金に頼らない家計」へ変わるためのリハビリ期間と考えてみてはいかがでしょう。

任意整理を選べば、裁判所を通さずクレジットカード会社と個別に交渉します。

また弁護士・司法書士が窓口になるため、自宅に連絡がくることもありません。

そのため、家族や職場にバレることはほとんどないでしょう。

※個人再生や自己破産は 家族の協力が必要な場合もあります。

「債務整理をすると家も家具もすべて失うのでは」というのは誤解です。

任意整理を選べば、財産を原則として回収されることはありません。

自動車ローンや住宅ローンがある場合は、整理の対象から外すことで影響を回避できます。

自己破産は、持ち家や車などの高額財産は裁判所に回収されますが、生活に必要な家財道具や一定の現金などは手元に残せます。

債務整理は、経済的に困っている人を助けるための制度なので、生活が破綻するようなことはないのです。

クレジットカードの支払いができない場合の対処法を解説してきましたが、どの手段をとるべきかの判断は難しいでしょう。

そのようなときには、専門機関に相談することで、道が開ける可能性があります。

ここでは、クレジットカードの支払いが難しいときに、無料で利用できる相談窓口を紹介します。

日本クレジットカウンセリング協会とは、クレジットカードや消費者金融の借入れについて相談できる機関です。

弁護士や消費生活アドバイザーなどの資格を持つ、専任カウンセラーが相談に乗ってくれます。

家計の悩みなどについて、対面での無料カウンセリングを行ってくれます。

債務整理が必要な場合は、無料で任意整理ができる点も特徴です。

| 受付時間 | 平日10時〜16時40分(12時40分~14時・年末年始を除く) |

|---|---|

| 所在地 | 全国20ヵ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

貸金業相談・紛争解決センターとは、クレジットカードや消費者金融のローンなどの返済について情報を提供している機関です。

無料相談窓口も設けていて、生活再建のためのカウンセリングを実施しています。

何度も支払いができない状況が続いてしまうという人は、相談してみるといいかもしれません。

| 受付時間 | 平日9:00~17:00(年末年始を除く) |

|---|---|

| 所在地 | 東京都港区高輪3-19-15 二葉高輪ビル2階 |

| お問い合わせ先 | 貸金業相談・紛争解決センター 相談窓口:0570-051-051 |

弁護士・司法書士事務所の多くは、無料の相談窓口を設けています。

支払いが難しい場合はもちろん、債務整理を検討する際にも、弁護士・司法書士事務所に相談するといいでしょう。

相談することで、次のようなメリットがあります。

督促が止まることで、穏やかな日常を取り戻せるでしょう。

「なぜかクレジットカードの利用料金がいつの間にか膨らんでしまった…」などと支払いにお悩みの方は、当事務所へご相談ください。

どのクレジットカードでもすぐに督促・返済を止めることが可能ですし、ご相談者様に適した解決方法をご提案します。とりあえず聞くだけでも結構ですので、お気軽にご連絡ください。

弁護士・司法書士に相談するメリットについては以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。