借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

督促状とは、税金の支払いや借金の返済が遅れたときに届く書面です。支払いや返済を滞納していること、金額・期限・遅延損害金、支払い方法などについて記載されています。

督促状を受け取ったら、すみやかに指定された期限までに返済(支払い)を行うようにしましょう。

これを放置していると、「電話での督促」「一括請求」「財産の差押え」と、債権者(貸金業者や債権回収業者など)が取る措置がだんだんと厳しくなります。

もし、督促をされても返済ができない場合は、以下の対処法を検討しましょう。

弁護士や司法書士に債務整理を依頼すると、基本的に、以後の取り立てを止めることができます。

この記事ではおもに、督促状を放置したときのリスクや、すぐに返済ができない場合の対処法について解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

督促状とは、借金の返済や税金の支払いが遅れたときに、速やかな入金を促すために送られる書面です。

督促状の性質を理解するために、まずは、以下について見ていきましょう。

督促状は、おもに以下のような場合に送付されます。

支払いまたは返済の対象となるのは、以下のようなものです。

このような支払いまたは返済が行われなかったときに、国や自治体などの公的機関や貸金業者などから督促状が送られてきます。

督促状は、支払いまたは返済の期限を過ぎてから、およそ数日〜1週間後を目安に届くのが一般的です。

督促状が送られてきたら、中身をすぐに確認するようにしましょう。

督促状の記載事項について、続けて解説していきます。

督促状はハガキや封筒などの形式で、郵便で送付されます。

督促状の具体的な記載内容は以下のとおりです。

一般的に、1度目の督促状は「お願いベース」で届きます。

「もしお忘れでございましたら、本状がお手元に届き次第、すみやかに今回ご請求金額をお支払い願います」というような、顧客に対するていねいなお願いの文面です。

督促が初めてで、うっかり忘れてしまった可能性がある顧客には、はじめから強い言葉で請求をすることはありません。

しかし、これが2度目の督促になると、お願いである点は変わりませんが文体がやや強くなり、事の重大性、緊急性を感じさせるようになってきます。

督促状と同様に、支払いや返済を求める書面に「催告書」があります。

督促状と催告書は、法律的に明確な違いはありません。その使い分けは慣例的なものですが、督促状の後に催告書が送られてくるのが一般的です。

借金の返済を滞納した場合は、まず数日程度の段階で督促状が送られてきます。それでも返済がなかった場合は、電話による確認と返済のお願いが行われます。督促状は返済がされるまで送られ続けます。

督促状が何度か送付されたのに無視していると、最終勧告として「催告書」が送られることとなります。

督促状は、一般的な手紙と同じ「普通郵便」で送られます。これに対して、催告書は「内容証明」という特別な郵便で送付されます。

内容証明郵便は、文書の内容と誰から誰宛てに差し出されたかということを、郵便を運営する日本郵便株式会社が証明するものです。

内容証明郵便は、借金について裁判になったときに、借金の存在を債務者(お金を借りた人)が認識していたことの証拠になります。つまり、法的措置の準備をしているということを債務者に伝えるための警告であると考えることができます。

| 督促状と催告書の違い | ||

|---|---|---|

| 督促状 | 催告書 | |

| 送付されるタイミング | 滞納してから数日後 | 長期間滞納したとき 督促状を送っても連絡がない、支払いに応じないとき |

| 書面の種類 | 普通郵便 | 内容証明郵便 |

| 内容 | 滞納料金のすみやかな支払いを要求するもの | 最終勧告を忠告するもの(裁判など法的措置の示唆) |

単なる催促以外にも、支払いや返済の債権者が催告書を送付する目的があります。それは、「消滅時効」の成立によって債権が消滅するのを防ぐことです。

「消滅時効」とは、長い間権利が行使されない場合に、その権利を消滅させる制度のことです。

たとえば、借金の請求が一定期間行われず、その間に返済もされなければ消滅時効が完成します。債務者が債権者に対して消滅時効の完成を主張すれば(時効の援用)、返済の義務がなくなるのです。

催告書には、消滅時効の完成を防ぐ効果があります。催告書が送られると、そこで時効がいったん停止し、そこから6ヶ月間(競合合意の場合は1年間)は、時効が完成しないというルールがあるからです。これを「時効の停止(完成猶予)」といいます(民法第150条)。

督促状は、絶対に無視してはいけません。督促状を無視している期間(滞納期間)が長くなればなるほど、債権者の取る措置も厳しくなり、リスクが高まります。

以下、滞納中に債権者が取る措置について、順を追って解説していきます。

銀行のカードローンや消費者金融などからの借金について、返済を滞納すると数日〜1週間程度で督促状が送られてきます。

それを無視していると、1週間〜1ヶ月程度で、新たな支払日と遅延損害金を上乗せした金額が記載された払込用紙が届きます。

遅延損害金とは、返済期日を守らなかったことに対する損害賠償金で、基本的に、期日を1日でも遅れると発生し、以後、日に日に増えていきます。

また、書面だけでなく電話での督促も行われるようになります。

この電話に出ないと、連絡がつながるまで督促の電話は続きます。携帯電話に出なければ、場合によっては自宅や勤務先に電話がかけられる可能性もあります。

ただし、勤務先で本人以外が電話口に出た場合、基本的に貸金業者は会社名ではなく個人名を名乗るため、すぐに周囲に知られることはありません。

この時点で支払いができれば、後述する「ブラックリストに載る」状態は回避できます。

滞納してから1〜2ヶ月が経過すると、債務者の家族など、契約時に立てた連帯保証人が督促されることになります。

連帯保証人は、債務者が借金を返済できなくなった場合に、債務者に代わって借金を返済する義務を負っています。

連帯保証人の義務については、基本的に債務者と同格となるため、「債権者からの請求を拒否できない」ことになります。

債権者は連帯保証人の支払い能力に不安があるとき、場合によっては、連帯保証人の財産を保全する「仮差押え」や、裁判を通じて差押えられるケースもあります。

返済の滞納は、連帯保証人にそのようなリスクを負わせる可能性があることを、知っておくべきでしょう。

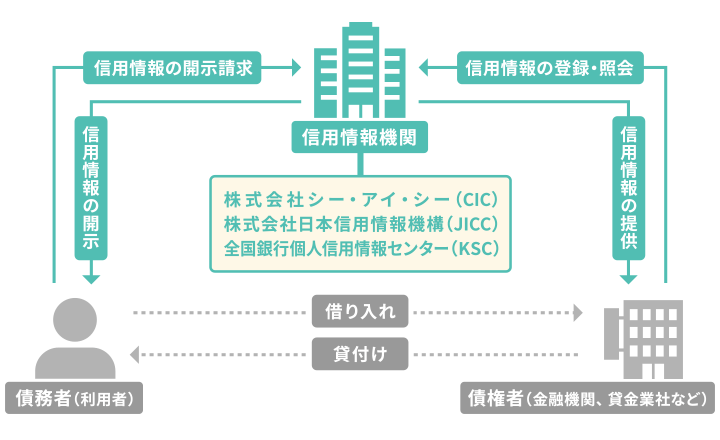

滞納が2ヶ月を超えると、信用情報機関に「事故情報」が登録されます(いわゆるブラックリストに載る状態)。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

ブラックリストに載ると、最低でも5年間は、以下のような制限を受けることになります。

ブラックリストの影響

ブラックリストに載るのとほぼ同じタイミングで、債権者から内容証明郵便で「催告書」が送付されます。

その内容は、「期限の利益」喪失を理由に、借金の残額を一括で支払うようにという通達です。

期限の利益とは、「支払期日までは返済しなくてよい」という債務者にとっての利益のことで、金銭などの貸借契約書に明記されています。

そのため、債権者から突然「明日全額返済してください」と言われても、「返済期日までは返さなくてもいいはずです」と断ることができます。

しかし、期限の利益を失えば、その言い分も通用しないため、債権者からの一括請求も断ることができなくなります。

また、この時点でブラックリストに載っているため、消費者金融などからの借り入れはできません。そのため、手元にお金がなければ、家族や知人に肩代わりをしてもらうか、後述する「債務整理」という手段を取る必要が出てきます。

一括請求の催告書までも放置してしまうと、いよいよ裁判所から「支払督促」や「訴状」が届きます。

支払督促とは、借金の滞納などがあった場合に、申立人(債権者)側の申立てに基づいて、簡易裁判所の書記官が相手方(債務者)に支払いを命じる手続きです。

それまでに何度も送られてきた督促状とは異なり、後述する強制執行につながる公的な手続きです。くれぐれも軽視しないようにしましょう。

一方で、債権者に訴訟を起こされた場合は、裁判所から支払督促ではなく「訴状」が届きます。

訴状には、

などが記載されています。

もし期日に裁判所に行けなかったり、答弁書提出の期限に間に合わなかった場合は、 不利な判決が出る可能性が高くなるため、注意してください。

支払督促、または訴状にも応じないと、債権者の主張が認められ、強制執行による財産の差押えが行われます。

強制執行による差押えとは、債務者の財産を確保し、返済に充てる手続きのことです。

差押えの対象となる財産は、以下のとおりです。

たとえば、 給与が差し押さえられた場合、手取りから1/4ほどの金額が勤務先から債権者に支払われ、残りの3/4のみが銀行口座に振り込まれます(手取りの給与が44万円を超える場合は、33万円を超える分はすべて差し押さえられます)。

なお、国や地方自治体に納める税金は、貸金業者からの借り入れとは異なり、返済を滞納した場合に、裁判所に申し立てることなく差し押さえられる可能性があるので、注意が必要です。

督促状を受け取っても、返済が難しい場合は、以下の2つの対処法を取るようにしてください。

どちらも滞納の問題を解決に導ける可能性があるので、この後で詳しく説明していきます。

まずは督促状の送付元の債権者(貸金業者など)に相談してみましょう。

大手消費者金融や銀行カードローンなどでは利用者向けの相談窓口が設けられていることが多いです。

真摯に事情を説明し、返済を復活・継続したいという意思を伝えれば、分割払いや支払期限の延長など、何かしらの提案を受けられる可能性があります。

それと同時に、督促を一時的に停止してもらえるかもしれません。

また、交渉次第では、後述する債務整理の効果に近い

を認めてもらえるかもしれません。

一方で、税金や国民年金保険料を滞納している場合は、以下の機関が相談先となります。

税金については、減免や徴収猶予といった措置が用意されています。災害や病気、失業、事業の損失など、やむを得ない事情により支払えなくなってしまった場合に使える措置なので、調べてみましょう。

(参考記事:東京都主税局「減免・猶予等」)

債務整理をすると、返済能力に見合った返済計画に組み直せる可能性があります。

債務整理とは、債務の減額や免除、または支払期間の調整などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

債務整理にはおもに、以下の3種類があります。

| 任意整理 | 債権者と直接交渉し、和解契約を結ぶことで、将来利息や遅延損害金のカット、返済期間の延長などをしてもらう手続き |

| 自己破産 | 裁判所に申し立てることで、原則、一部の債務を除きすべての借金の支払いを免除してもらう手続き |

| 個人再生 | 裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き |

債務者にある程度の返済能力がある場合、多くはデメリットの少ない任意整理を行います。

任意整理では、将来利息と遅延損害金をカットしてもらったうえで、元本を3~5年の分割で支払っていくことになります。

以下は、任意整理による借金の減額事例です。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 返済総額 | 278万9,900円 | 200万円 |

| 月々の返済額 | 約50,000円 | 約33,000円 |

| 合計利息 | 78万9,900円 | 0円 |

| 返済期間 | 56ヶ月 | 60ヶ月 |

借金返済が難しい場合は、弁護士・司法書士に相談することをおすすめします。

弁護士・司法書士などの法律の専門家であれば、債務者の借金総額や収入、資産の状況などを踏まえたうえで、適切な解決手段を判断することができます。

また、債権者との交渉や、裁判所に提出する書類の作成など、一連の手続きを代理してくれますので、依頼者の負担は大幅に軽減できるでしょう。

さらに、弁護士・司法書士に債務整理を依頼すると、債権者からの取り立てを止めることができます。

弁護士・司法書士は依頼を受けた際に、債権者に債務整理の手続きに入ったことを知らせる「受任通知」を送ります。受任通知が送られると、債権者が基本的に取り立てを行うことはできません。

弁護士・司法書士事務所の多くは、債務整理に関する無料相談窓口を設けていますので、まずは相談をしてみるとよいでしょう。

借金の督促(取り立て)について、テレビドラマなどのフィクションで見たことがあるような恐ろしいものをイメージして、不安に思う方もいらっしゃるかもしれません。

しかし実際には、そのような取り立てを受けることはありません。

本来、借金の取り立てにはルールがあります。消費者金融などの営業に関する「貸金業法」では、第21条に細かく「取立て行為の規制」が書かれており、してはいけないことが列挙されています。

具体的には、以下のような取り立て行為は禁止されています。

法律に違反した貸金業者は、「業務停止命令」などの厳しい処分が下される可能性があります。

ただし、貸金業法はあくまでも貸金業者を対象としており、それ以外の業者や個人からお金を借りた際には適用されません。いわゆる「ヤミ金」から借りた場合は、このような厳しい取り立てを受ける可能性もあります。

違法と思われるような厳しい取り立てを受けた場合には、すみやかに弁護士や警察などの専門機関に相談してください。

督促状が送られてきたときに、まったく身に覚えがない借金について書かれていることがあるかもしれません。

その場合は、詐欺(架空請求)の可能性があります。当然支払う必要はなく、無視してかまいません。

そのような督促状が送付されたときは、まず記載内容をよく確認して、本当に自分の借金であるかどうかをチェックしましょう。

送付元が「債権回収会社」である場合は、以下の2点を確認します。

債権回収会社とは、金融機関から委託されて債権の回収を行う会社です。「サービサー」とも呼ばれます。

債権回収会社が行う回収の方法は決められています。たとえば、以下のような回収方法は行わないので、該当する場合は詐欺の可能性が高くなります。

実際に「債権回収会社を騙っている」という報告があった業者例は以下にまとめられていますので、一度確認してみてください。

法務省:債権回収会社を詐称している等との情報の提供があった業者名の例一覧

また、実在しない会社の社名で督促状が送られてくることもあります。「法務省認定債権回収業者加盟店」「法務省認定特別法人」「法務省認可特殊法人」といった会社や法人の形態はありませんので、注意しましょう。

自身の借金かどうかがはっきりせず不安な場合は、警察やお近くの消費生活センターに相談してください。くれぐれも、送付元には連絡しないようにしましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。