24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- 分割払い可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

「借金救済制度って、どんな制度?」

「できれば利用したいけど、リスクが心配……」

インターネット上で、「借金救済制度」という言葉を見たことがあるかもしれません。

いかにも都合の良さそうな言葉の響きに「怪しい」「何かウラがあるのでは?」と感じる人も少なくないでしょう。

借金救済制度とは、借金を減額または免除してもらう「債務整理」という手続きのことで、法的にも認められています。

なぜこのような制度があるかというと、債務整理は、債務者(お金を借りた側)の経済的な再起を促せるだけではなく、債権者(お金を貸した側)の利益を保護・調整することにもつながるからです。

債務整理を利用することで、一定のリスク(生活への影響)は生じますが、経済生活を再生できる可能性があります。利用について不安であれば、専門の無料相談窓口でぜひ相談をしてみてください。

この記事では、借金救済制度(借金救済措置)の特徴やリスク、無料で相談できる窓口などを紹介します。

借金減額できるか確認できます!

目次 [非表示]

相談するか迷っている方は、まずは無料の「借金減額シミュレーター」を使って、借金を減額できるのかを診断してみましょう。

診断は匿名、無料でできます。

借金救済制度(借金救済措置)という言葉は俗称であり、正式には「債務整理」といいます。

債務整理は、借金を減額または免除してもらう手続きで、法的にも認められています。

債務整理には以下の3つの手続きがあり、借金の総額や収入、資産の状況によって選ぶべき手続きは異なります。

| 任意整理 | 債権者と直接交渉し、和解契約を結ぶことで、将来利息や遅延損害金のカット、返済期間の延長などをしてもらう手続き |

|---|---|

| 自己破産 | 裁判所に申し立てることで、原則、一部の債務を除きすべての借金の支払いを免除してもらう手続き |

| 個人再生 | 裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き |

※ほかにも裁判所に申し立てをして、将来利息や遅延損害金のカットをしてもらう「特定調停」があります。

2018年度の司法統計によれば、1年間で200万人以上の借金返済に困っている人が、債務整理を利用していることになります。

借金救済制度(債務整理)の対象となる債務にはどのようなものがあるのでしょうか?

以下は、債務整理できる債務とそうでない債務の例です。

| 債務整理できる(例) | 債務整理できない(例) |

|---|---|

| ・銀行カードローン ・自動車・住宅ローン ・教育ローン ・クレジットカードのキャッシング(リボ払い・分割払い)、ショッピング利用分 ・奨学金 ・個人間の貸し借り |

・税金(所得税や法人税、住民税など) ・国民健康保険料や国民年金保険料 ・罰金(駐車違反など) ・養育費や教育費 |

基本的に、税金や国民健康保険料といった公的な支払い以外の債務は、債務整理できるケースが多いといえるでしょう。

税金や国民健康保険料、国民年金保険料など、公益性が高い債権は、支払いを免除してしまうと、社会の公平性が保てなくなるため、債務整理の対象することはできません(これらは「非免責債権」と呼ばれます)。

借金救済制度(債務整理)を利用すると、どのくらい借金を減らすことができるのでしょうか。

以下、債務整理のひとつである「任意整理」を例にしてみましょう。

任意整理の減額事例

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 返済総額 | 278万9,900円 | 200万円 |

| 月々の返済額 | 50,000円 | 33,000円 |

| 合計利息 | 78万9,900円 | 0円 |

| 返済期間 | 56ヶ月 | 60ヶ月 |

任意整理は、将来利息や遅延損害金をカットすることで、原則元金のみの返済とすることができます(詳細は後述します)。

上記の例では、任意整理で将来利息をカットすることで78万9,900円減額できていることがわかります。

そもそもなぜ、このような債務者にとって都合の良い制度が法的に認められているのか、疑問を持たれるかもしれません。

実は債務整理には、以下の2つの目的があります。

「債務者の経済的な再起」とはその名のとおり、借金返済が難しくなった人が、経済的に再起できる機会を得られるようにすることです。

一方で、「債権者の利益の保護・調整」とは、債権者(お金を貸した側)に一定のメリットがあることを意味します。

債権者はその立場上、債務者から回収できる金額を、できるだけ多く確保したいと考えるものです。しかし、債務者が返済不能状態になってしまえば、回収できる金額は限られてしまいます。

債務整理は、債務者の返済能力(収入や財産など)に応じて返済計画を立て直し、債権者に対して、借金の減額・免除などの条件をのんでもらう代わりに、最低限の返済を保証するという仕組みです。

つまり、債権者の立場からすれば、債務整理の手続きを受け入れることで、回収できる金額を少しでも担保できることになるのです。

このように、債務整理は債務者と債権者の双方にとってメリットがあるため、法的にも認められているのです。

借金救済制度を利用する意義については、以下の動画でも解説しています。

借金救済制度(債務整理)の利用を検討するにあたって、リスクが気になる方も多いと思います。

債務整理に共通するデメリットとして、信用情報に事故情報が登録されること(いわゆるブラックリストに載る状態)が挙げられます。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

ブラックリストに載ると、最低でも5年間(債務整理の手続きによって異なります)は、以下のような制限を受けることになります。

ブラックリストに載る主な影響

それぞれの影響について、以下、対処法とともに解説します。

事故情報が登録されると、クレジットカード会社の規約に基づき、それまで利用していたクレジットカードは強制解約となります。

また、基本的に、事故情報がある場合はクレジットカードの審査に通らないため、新規の発行もできなくなります。

事故情報が削除されれば、再び発行できるようになりますが、それまでの期間は、デビットカードなどで代用するとよいでしょう。

銀行や消費者金融は基本的に、信用情報に事故情報がある顧客には貸付を行わないため、銀行カードローンや、キャッシングなどの利用もできなくなります。

新たな借り入れができないため、不便に思われるかもしれませんが、自分の収入に見合った金銭感覚を身につけていく機会と考えるようにしましょう。

ローンの利用ができなくなると説明しましたが、分割払いもローンと見なされるため、携帯電話の新規契約時の分割払いもできなくなります。

どうしても機種を交換したい場合は、一括払いにするか少し古い機種を購入しましょう。

賃貸物件の契約の際に、信販会社を賃貸保証会社として選ぶ場合は、注意しましょう。信販会社は、入居審査で信用情報を参照する可能性があるからです。

事故情報が登録されていることが発覚すると、支払い能力が低いと判断されて賃貸の入居審査に通らないケースもあります。

そのため、債務整理後に賃貸契約を結ぶのであれば、信販会社を賃貸保証会社として提携している不動産会社は、避けるようにしましょう。

事故情報が登録されると、借金の保証人になれなくなります。借金の契約をする際は保証人も審査対象になるためです。

たとえば、あなたの子どもが奨学金を受給する場合、あなたは保証人になれません。

ただし、事故情報が登録されていないほうの親を連帯保証人として申し込むか、機関保証を選べば、奨学金の審査に通る可能性はあります。

ここまで解説したとおり、債務整理を行うと、一定のデメリットを被ることになります。

では、デメリットがあっても債務整理を行う意味とは何でしょうか? それは、ひと言でいえば、「借金滞納によるリスクを最小限に抑えるため」です。

債務整理をするとブラックリストに載ると説明しましたが、それは借金の滞納を続けたときも同じです。一般的に、借金の滞納が2ヶ月以上に及ぶと、ブラックリストに載ることになります。

滞納のリスクはそれだけではありません。滞納期間が長引けば、しだいに以下のようなリスクが生じることになります。

つまり、借金の滞納を続ければ、債務整理で生じる以上の深刻なデメリットを被ることになるということ。

債務整理は、そうしたデメリットを回避する意味もあるのです。

実際に借金救済制度(債務整理)を利用した人は、どのような感想を持っているでしょうか。

ここでは、司法書士法人 みつ葉グループで、実際に任意整理された方3人の感想を、減額実績とともに紹介していきます。

| 年齢・性別 | 職業 | 借金額 |

|---|---|---|

| 50代・男性 | 会社員 | 200万円→140万円 |

コメント

かつては毎月7万円以上返済していましたが、任意整理をして3万5千円くらいになりました。

利息はもうカットしてくれたので元金が支払った分減っていきます。ずぼらな金銭感覚で、借金に悩んでいたので、計画的に返済して借金が減っていくのはとてもスッキリした気分になりました。

しかし任意整理をしてクレジットカードが使えなくなったのはやはり不便です。以前に使っていたカードも更新不可の知らせがきて、自責の念にかられました。

でもデメリットはそれくらいで、借金が減るうれしさと比べれば大きいものではありません。

| 年齢・性別 | 職業 | 借金額 |

|---|---|---|

| 30代・女性 | 会社員 | 465万円→370万円 |

コメント

まず無理のない生活ができるようになったことが一番大きいです。もちろん追加の借金もできませんので不安が増えることもありませんでした。

何より電話の音が怖いという生活と決別できた安堵感がとても大きかったです。そして返済期間中、いかに自分の生活設計がずさんであったかを思い知らされました。その反省は今に活かされていると思います。

返済先が一カ所、司法書士さんの指定口座だけになったこともすごく助かっています。追い立てられる感じがなくなり、精神的にゆとりができました。心の中を占めていた大きな荷物がなくなったような、妙な解放感がありました。

| 年齢・性別 | 職業 | 借金額 |

|---|---|---|

| 30代・男性 | 未回答 | 300万円→170万円 |

コメント

任意整理前は、督促の郵便や電話がちょくちょくあり、煩わしい思いをしていましたが、それが一切なくなりました。やはり督促が止まったことによる安心感は大きかったです。

借金ができなくなったので、それまでうつつを抜かしていた遊びが一切できなくなったことにより、時間がたくさんできました。そのことで、いかにお金だけでなく、時間も無駄にしていたか、ということを痛感しました。

毎月の返済のことで神経を使うことがなくなり、また悪いと思いながらも妻に内緒で借金を続けていた自分のだらしなさも改善することができました。今ではパチスロ店に近づくことすらなくなり、少しずつですが貯蓄もできています。

債務整理後の生活では、クレジットカードが利用できないなどの一定の不便を感じつつも、借金を着実に減らせたり、取り立てのストレスから解放されたりすることで、総じて満足されている方が多いようです。

債務整理には主に3つの手続きがあると説明しましたが、ここではそれぞれの手続きの特徴を解説します。

任意整理は、債権者(お金を貸している側)と債務者(お金を借りている側)の間で和解契約を締結し、将来利息や遅延損害金のカット・返済期間の延長などを行うことで、借金を返済しやすくする手続きです。

後述する「個人再生」や「自己破産」とは異なり、任意整理はあくまでも、当事者(債権者と債務者)同士の話し合いで解決を目指すものです。そのため、厳密には法律で制定されている制度ではありません。

任意整理は、債権者と和解契約ができた場合、返済するのは基本的に借金の元金のみとなります。また、原則3~5年程度の分割払いにできるので、月々の返済額を減らせる可能性があります。

たとえば、債務額200万円(年利15%・4年払い)を5年の分割払いにする場合、月々の返済額を約5.5万円から約3.3万円まで減額できます。

これまでなかなか借金が減らなかった人は、返済のほとんどが利息に充てられていた可能性があります。任意整理をすると返済対象は元金のみとなるため、支払った分、借金を着実に減らすことができます。

任意整理には以下のような特徴があります。

任意整理の特徴

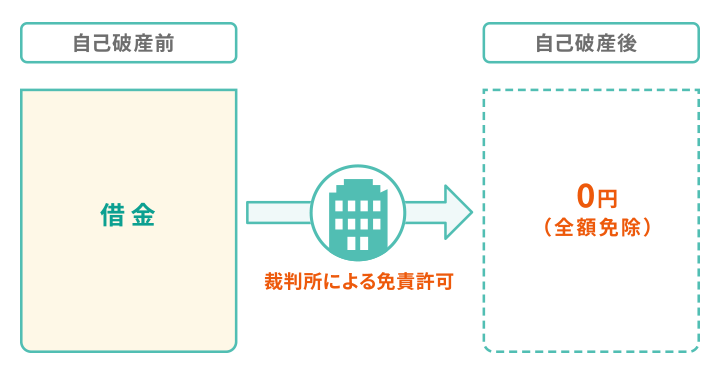

自己破産は、裁判所に申し立てることで、一部の債務を除きすべての借金の支払いを免除してもらう手続きであり、破産法によって規定されています。

返済しきれなくなった借金を帳消しにできる一方で、家や車などの財産を処分しなければならないといったデメリットもあります。

自己破産は裁判所によって「支払い不能状態である」と認められることが、条件になっています。そのため、無職や病気などで、そもそも借金を返済することが難しい場合の選択肢になるでしょう。

自己破産には以下のような特徴があります。

自己破産の特徴

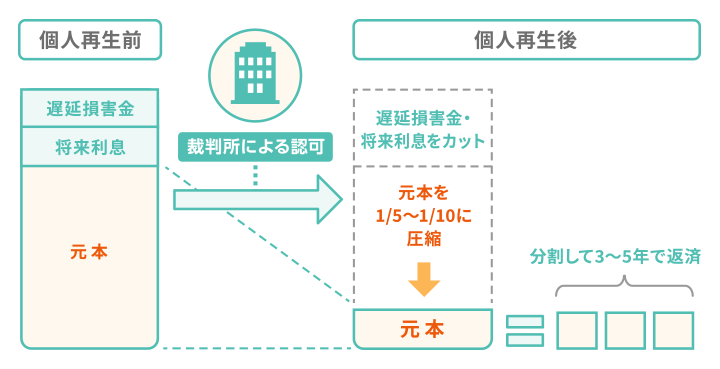

個人再生は、裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額する手続きであり、民事再生法によって規定されています。

自己破産と異なり、基本的に家や車などの財産を残すことができます。たとえば、住宅ローン返済中であっても「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、家の処分を免れます。

「毎月一定の返済は可能だが、任意整理をしても完済の見通しが立たない。一方で、自己破産で家や車を失うのも避けたい」といった場合の選択肢といえるでしょう。

個人再生は以下のような特徴があります。

個人再生の特徴

任意整理・個人再生・自己破産の手続きの特徴を比較すると、以下の表のようになります。

※★の多さは、それぞれの項目への該当度を示します。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の 減額度 |

★★☆☆☆ 原則、利息のみ |

★★★★☆ 1/5程度まで減額 |

★★★★★ 全額免除される |

| 手続きの 難易度 |

★★☆☆☆ 弁護士や司法書士に依頼すれば手続きはそれほど必要ない |

★★★★☆ 書類作成や裁判所への出廷 などが必要 |

★★★★☆ 書類作成や裁判所への出廷など が必要 |

| デメリットの 多さ |

★☆☆☆☆ ブラックリストに載る |

★★★☆☆ ブラックリストに載る 官報に掲載される 債権者を選べない (住宅以外の)ローン支払い中の財産は失う |

★★★★☆ ブラックリストに載る 官報に掲載される 債権者を選べない 家や車などの財産を失う 職業や資格に制限がかかる |

| 手続き期間 | ★★★☆☆ 約3~6か月 |

★★★★☆ 6~12ヶ月 |

★★★☆☆ 3~6ヶ月 |

| 手続きにかかる費用 | ★★☆☆☆ | ★★★★☆ | ★★★☆☆ |

| 保証人 | ★☆☆☆☆ 任意整理の対象から外した債務については影響なし |

★★★★★ 返済義務が移る |

★★★★★ 返済義務が移る |

| バレる危険性 | ★☆☆☆☆ (債権者1人につき) |

★★☆☆☆ 基本バレない |

★★☆☆☆ 基本バレない |

実際に利用すべき手続きは、借金の総額や収入、資産の状況などによって異なります。判断に迷う場合は、法律の専門家である弁護士・司法書士に相談するとよいでしょう。

借金救済制度(債務整理)の手続きを行う場合は、基本的に弁護士や司法書士に依頼するケースがほとんどです。

個人で行うことも不可能ではありませんが、実際は専門的な知識がなければ難しく、書類の手配や債権者との交渉など、負担も少なくありません。

以下は、借金減額の手続きを弁護士・司法書士に依頼した場合の費用相場です。依頼する際の参考にしてください。

| 債務整理の費用の目安 | |

|---|---|

| 任意整理 | 債権者1社につき5〜15万円程度 |

| 自己破産 | 30~130万円程度(裁判所費用:1〜20万円程度、弁護士費用:30〜80万円程度) |

| 個人再生 | 50〜80万円程度(裁判所費用:1〜20万円程度、弁護士費用:50〜60万円程度) |

上に記載したとおり、債務整理の費用は、多ければ100万円以上程度かかる場合もあります。

そこで、「弁護士費用が払えないから債務整理ができない」と考える人がいるかもしれません。

とはいえ、借金問題は先送りにせず、早期に解決することが大事です。

以下の方法を取ることで、費用を抑えられる可能性があります。

費用を用意できないからと諦める前に一度、弁護士・司法書士事務所に相談してみてください。

借金救済制度(債務整理)を利用すべきか判断できないといった場合は、無料相談窓口に相談するとよいでしょう。

以下、債務整理に関して無料で相談できる窓口を紹介します。

法テラス・サポートダイヤルは、法的トラブル解決のために設立された国の機関である「法テラス」に設置されている相談窓口です。

問い合わせ内容に関する法律や制度について、専門の相談員から情報を提供してもらえます。また、必要な場合は、弁護士会や司法書士会など、適切な相談窓口の案内を受けられます。

法テラスでは、 経済的な余裕がない方のために「民事法律扶助制度」を用意しています。民事法律扶助制度は、利用要件を満たせば、3回までの無料法律相談や、弁護士・司法書士費用の立て替えが可能になるというものです。

利用要件を満たすかどうかは、法テラスの「無料法律相談はどんな人が利用できるの?」にて、フォームに必要情報を入力することで確認できます。

| 受付時間 | 月〜金曜/9:00~21:00、土曜/9:00~17:00 |

|---|---|

| 所在地 | 全国約110ヵ所 |

| お問い合わせ先 | 日本司法書士センター 法テラス |

弁護士会・法律相談センターは、借金問題をはじめ身近な法的トラブルに困っている人のために、全国の弁護士会が運営しています。

債務整理の場合は、相談料を無料としているセンターもあります。

また、希望すれば相談を担当した弁護士にそのまま債務整理の手続きを依頼できるケースもあります。

| 受付時間 | 弁護士会・センターによって異なる |

|---|---|

| 所在地 | 全国約300ヵ所 |

| お問い合わせ先 | 日本弁護士連合会「全国の弁護士会の法律相談センター」 |

日本司法書士会連合会は、「いつでもどこでも良質な法的サービスの提供を行なう」ことを目標に掲げて、「司法書士総合相談センター」を設置しています。

センターでは、借金返済や相続、労働問題といったさまざまなトラブルについて、司法書士が相談にのってくれます。

原則として1時間5400円程度の相談料がかかりますが、債務整理に関しては無料相談を実施しているセンターも多くあります。気になる方は、最寄りのセンターに問い合わせて確認してみましょう。

| 受付時間 | 司法書士会・センターによって異なる |

|---|---|

| 所在地 | 全国約150ヵ所 |

| お問い合わせ先 | 日本司法書士会連合会「司法書士総合相談センター一覧」 |

市役所など、全国の都道府県・市区町村の役場では、法律に関する無料相談窓口を設けており、専門の相談員が、債務整理などの法律相談に応じてくれます。

自治体によっては月に1~3回程度、在住者を対象に対面形式の相談会を開催しています。

提携する弁護士に直接相談できるため、対面でじっくりと相談をしたい方は、利用を検討してみてもよいでしょう。

ただし対象が「在住者」「在勤者」などに限定されるなど、いくつか条件があるため、事前に確認しておくとよいでしょう。

| 受付時間 | 各自治体によって異なる 例)新宿区消費生活相談室 月~金耀/9:00~17:00 |

|---|---|

| 所在地 | 全国各地 |

| お問い合わせ先 | 市役所などの公共窓口 |

債務整理を取り扱っている弁護士・司法書士事務所の多くは、無料相談窓口を設けており、債務整理について気軽に相談することができます。

また、相談の結果、債務整理の手続きをすることになれば、そのまま依頼ができるため、解決までの流れがスムーズです。

現在、一括請求や差押えの通知が届いていて緊急を要する場合はなおさら、弁護士・司法書士事務所に相談するとよいでしょう。

なぜなら、債務整理の手続きを依頼した際に、債権者との交渉を代理したり、催促・取り立てを止めてもらえる可能性があるからです。

| 受付時間 | 各事務所によって異なる 例)司法書士法人 みつ葉グループ 24時間365日 |

|---|---|

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

借金救済制度とは、借金を減額または免除してもらう「債務整理」という手続きのことで、法的にも認められています。

なぜこのような制度があるかというと、債務整理は、債務者の経済的な再起を促せるだけではなく、債権者の利益を保護・調整することにもつながるからです。

債務整理には任意整理・個人再生・自己破産という3つの種類があり、それぞれ借金を減額(免除)してもらう範囲が異なります。

債務整理を利用することで、一定のリスクが生じますが、経済生活を再生できる可能性があります。また、工夫次第で生活への影響を最小限に抑えることができます。

現在、一括請求や差押えの通知が届いていて緊急を要する場合は、弁護士・司法書士事務所に相談するとよいでしょう。多くの事務所では、無料で相談を受け付けています。

借金減額できるか確認できます!