借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「広告で見る借金減額って本当?」「借金が減るなんて怪しい詐欺なのかな…」と不安に感じている方も多いでしょう。

借金減額とは、借金を減額する「債務整理」や過去に支払いすぎた利息を取り戻す「過払い金返還請求」を指します。

これらは法律などに則った正当な解決方法であり、本当に借金を減額・免除できる可能性があります。

この記事では借金減額のしくみや、怪しいと言われる理由、実際にどのくらい減額できるかを司法書士が解説します。

当事務所では、債務整理や過払い金返還請求について、メリットだけでなくリスクも正しくお伝えし、あなたが安心して生活を立て直せるようサポートいたします。

ご相談は24時間365日受け付けているので、借金問題にお悩みの方はお気軽にご相談ください。ご相談は無料です。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「借金減額って本当なの?」「怪しい制度なのでは…」と、不安になる方もいると思います。

借金減額とは、一般的に「債務整理(任意整理・個人再生・自己破産)」と「過払い金返還請求」などで、法律に基づいた正当な減額方法のことです。

債務整理は、返済に苦しむ人を救済するために用意された正当な手段です。

「返しても返しても借金が減らない」という絶望感を感じている方も、これらの方法を利用することで、解決への道筋を描けるでしょう。

債務整理や過払金返還請求は、怪しい裏技などではなく、法律や業界のルールに基づいて行われる正当な借金解決方法です。

借金に困っている人なら、誰でも正々堂々と利用することができるのです。

このように、債務整理や過払い金返還請求は法律に基づく解決方法なので、弁護士・司法書士などの法律の専門家に依頼することが一般的です。

債務整理や過払い金返還請求は、法律で認められた正当な方法です。

これらを利用することは、決して恥ずべきことではなく、正当な権利を行使することなのです。

一方で、「怪しい」と言われてしまう原因があることも事実です。

借金を減らすつもりで弁護士に依頼したのに、減額分より弁護士費用の方が高くなることを費用倒れと呼びます。

これが「借金減額は怪しい」「騙された」と言われる原因の一つです。

具体的には、以下のようなケースで発生しやすくなります。

任意整理を弁護士事務所に依頼するには、一般的に「1社あたり◯万円」という着手金が発生します。

たとえば、2社からの借金が合計20万円の場合、着手金5万円×2社で10万円の着手金を払うことになります。

これでは、数万円の利息カットのために10万円の着手金を払うことになり、トータルの支払額はかえって増えてしまいます。

債務整理で借金減額ができた場合は、着手金以外にも「解決報酬金」や「減額報酬金」などの追加費用が加算されることが一般的です。

たとえ着手金が低く提示されていても、これらの報酬金が高額では、費用倒れになってしまう可能性があります。

このような費用倒れを防ぐには、初回の相談時に費用総額の見積もりと、減額できる金額の目安を提示してくれる事務所を選びましょう。

近年では、過剰な表現で目を惹こうとする広告が問題となっています。

ニュースサイトでも「不適切なインターネット広告が横行している」などと報じられており、日弁連(日本弁護士連合会)や日司連(日本司法書士連合会)でも表現の規制を強化しています。

※参考:日弁連「弁護士に相談・依頼をするみなさまへ」

特に、次のようなタイトルや表現の広告には注意が必要です。

不適切な広告タイトルの例

こうした甘い言葉で誘う広告は、債務整理のデメリットを隠している可能性があります。

私たち専門家は、メリットだけでなくリスクも誠実に説明する責任があると考えています。

過剰な表現をしている広告にはご注意ください。

借金減額のしくみについて、以下でくわしく解説していきます。

前述のとおり、借金減額とは「債務整理(任意整理・個人再生・自己破産)」と「過払い金返還請求」のことを指します。

債務整理は、債権者との交渉や裁判所の手続きによって、借金を減額(もしくは免除)してもらう方法です。

減額幅は、下記図のように方法によって異なります。

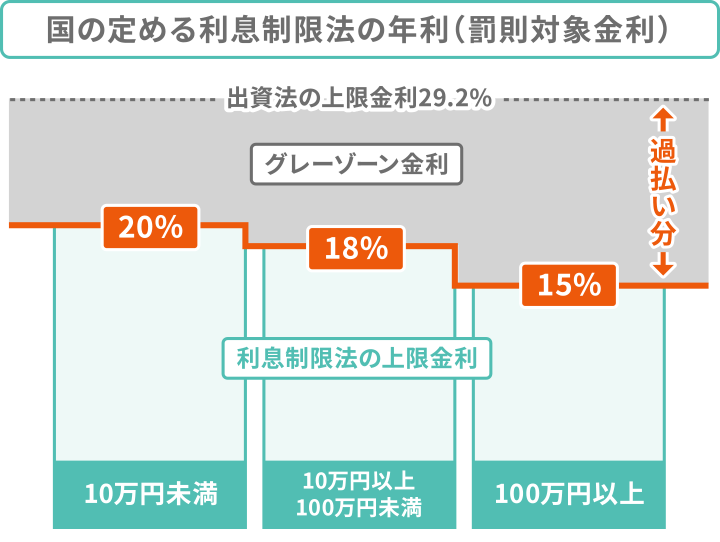

過払い金返還請求は、過去に法律の制限を超えて支払っていた利息(グレーゾーン金利)を返してもらう手続きです。

戻ってきたお金を借金の返済に充てることができ、借金が大幅に減ったり、完済できることがあります。

それぞれの方法で、なにがどのぐらい減額できるのか、以下で解説します。

借金減額のための4つの方法で、「なにがどのぐらい減額できるの?」と知りたいでしょう。

それぞれの方法によって、次のような減額効果が期待できます。

| 方法 | 額効果 | メリット |

|---|---|---|

| 任意整理 | 利息をカット | 月々の返済額を減額 |

| 個人再生 | 借金を80~90%程度減額 | 持ち家を残しつつ大幅に減額 |

| 自己破産 | すべての借金がなくなる | 借金の返済義務がなくなる |

| 過払金返還請求 | 返還された利息を借金に充当 | 借金を完済できる可能性も |

借金の減額にはメリットがある一方で、注意しておきたいデメリットも存在します。

それぞれのデメリットについて、あらかじめ理解しておきましょう。

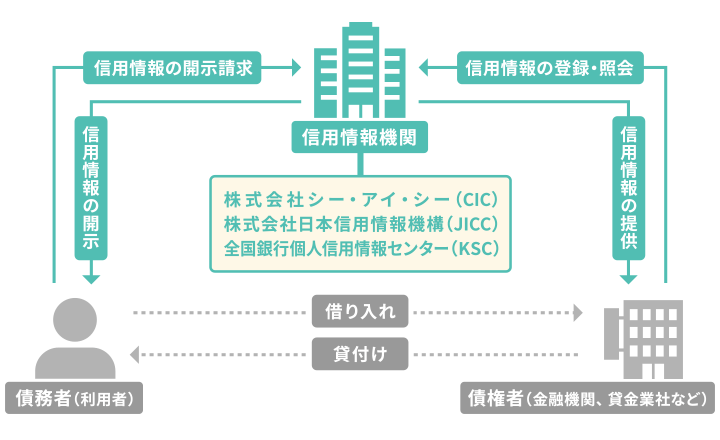

まずは債務整理に共通するデメリットとして、信用情報機関に事故情報が登録されること(いわゆるブラックリストに載る)が挙げられます。

信用情報機関とは?

個人の借金やクレジットカードの利用や返済状況などを登録・管理している機関で、以下の3つがあります。

ブラックリストに載ると、一定期間(5〜7年程度)、次のような制限を受けることになります。

ブラックリストに載る理由やその影響、消えるまでの期間などは、以下の記事で詳しく解説しています。

次に、それぞれの方法ごとのデメリットを解説します。

任意整理の特有のデメリットは、おもに次の点です。

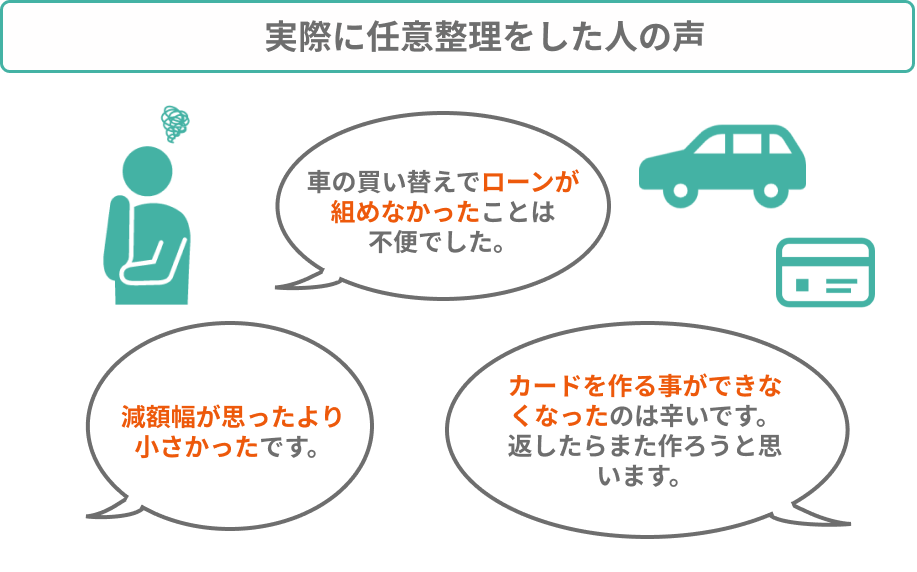

当メディアで行った、実際に任意整理をした方への独自アンケートでは、次のような声がありました。

※ローンが組めない、カードを作れないのは債務整理共通のデメリットです。

任意整理のデメリットについては以下の記事で詳しく解説しています。

個人再生の特有のデメリットは、おもに次の点です。

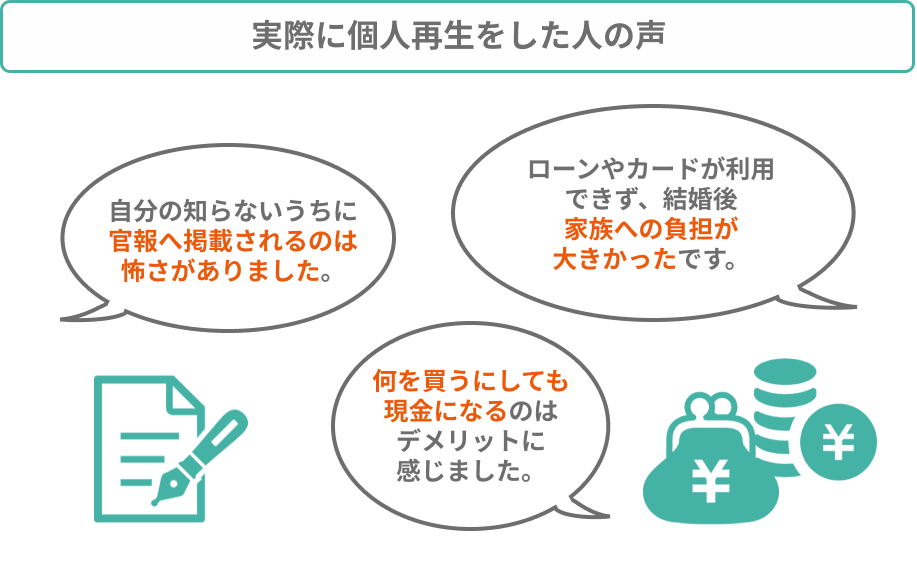

当メディアで行った、実際に個人再生をした方への独自アンケートでは、次のような声がありました。

※ローンやカードが使えないのは債務整理共通のデメリットです。官報に載るのは自己破産と共通のデメリットです。

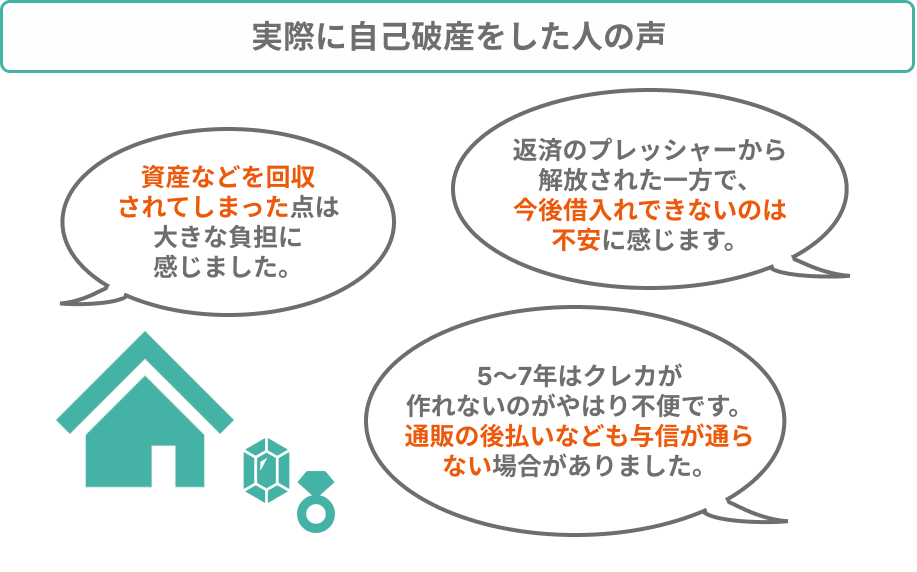

自己破産の特有のデメリットは、おもに次の点です。

当メディアで行った、実際に自己破産をした方への独自アンケートでは、次のような声がありました。

※新たな借入れは5~7年経過後から可能になります。

債務整理を行った方の多くは、一定期間「クレジットカードやローンが利用できない」点を不便と感じているようです。

債務整理のデメリットと対処法については、以下の記事でも詳しく解説しています。

過払い金返還請求のデメリットは、おもに次の点です。

返還された過払い金で、借金を完済できれば問題はありません。

しかし、完済できない場合は「債務整理をした」とみなされて、ブラックリストに載ってしまう場合があります。

また、それ以降の取引に影響が出る可能性があります。

過払い金返還請求でブラックリストに載ることを回避するには、あらかじめ弁護士・司法書士に過払い金を計算してもらうことが大切です。

また過払い金返還請求を行った貸金業者からは、その後借入れができなくなる可能性があります。

これは信用情報とは別に、社内で記録されている(いわゆる社内ブラック)ためです

過払い金返還請求のデメリットについては以下の記事で詳しく解説しています。

4つの借金減額のうち「どれを選べばいいのかわからない」と思う方も多いでしょう。

以下のような点を目安に、選んでみましょう。

「債務整理をすると実際にいくら借金が減額するのかな?」と知りたい方も多いでしょう。

債務整理の方法や債権者などによって、減額幅は異なりますが、一般的な例を紹介します。

借金50万円を債務整理した場合の減額例は、次のようになります。

なお個人再生は、100万円以下には減額できないため利用できません。

| 月々の返済額 | 返済期間 | 返済総額 | |

|---|---|---|---|

| そのまま返済を続けた場合 | 約1万8,000円* | 3年 | 約64万8,000円 |

| 任意整理の場合 | 約8,300円 | 5年 | 約50万円 |

| 個人再生の場合 | |||

| 自己破産の場合 | 0円 | なし | 0円 |

*金利年18.0%で計算

※概算なので金額を保証するものではありません。

借金100万円を債務整理した場合の減額例は、次のようになります。

なお個人再生は、100万円以下には減額できないため利用できません。

| 月々の返済額 | 返済期間 | 返済総額 | |

|---|---|---|---|

| そのまま返済を続けた場合 | 約3万4,500円* | 3年 | 約124万4,000円 |

| 任意整理の場合 | 約1万6,600円 | 5年 | 100万円 |

| 個人再生の場合 | |||

| 自己破産の場合 | 0円 | なし | 0円 |

*金利年15.0%で計算

※概算なので金額を保証するものではありません。

借金200万円を債務整理した場合の減額例は、次のようになります。

| 月々の返済額 | 返済期間 | 返済総額 | |

|---|---|---|---|

| そのまま返済を続けた場合 | 約6万1,500円*1 | 3年 | 約258万2,900円 |

| 任意整理の場合 | 約3万3,300円 | 5年 | 200万円 |

| 個人再生の場合 | 約2万7,700円~1万6,000円 | 3年もしくは5年*2 | 100万円 |

| 自己破産の場合 | 0円 | なし | 0円 |

*1 金利年15.0%で計算

*2 原則3年ですが特別な事情がある場合は最長5年まで延長できます。

※概算なので金額を保証するものではありません。

借金300万円を債務整理した場合の減額例は、次のようになります。

| 月々の返済額 | 返済期間 | 返済総額 | |

|---|---|---|---|

| そのまま返済を続けた場合 | 約10万3,600円*1 | 3年(36回) | 約373万2,900円 |

| 任意整理の場合 | 約5万円 | 5年(60回) | 300万円 |

| 個人再生の場合 | 約2万7,700円~1万6,000円 | 3年もしくは5年*2 | 100万円 |

| 自己破産の場合 | 0円 | なし | 0円 |

*1 金利年15.0%で計算

*2 原則3年ですが特別な事情がある場合は最長5年まで延長できます。

※概算なので金額を保証するものではありません。

過払い金返還請求は、返ってきたお金で借金の一部もしくは全額が相殺できます。

過払い金の返還による借金減額例は、次のようになります。

| 借金残高 | 過払金 | 差引金額 | |

|---|---|---|---|

| ケースA | 30万円 | 30万円 | 借金が相殺され完済 |

| ケースB | 150万円 | 40万円 | 借金が110万円に減額 |

| ケースC | 80万円 | 130万円 | 借金完済+50万円の返還 |

※概算なので金額を保証するものではありません。

借金残高と過払い金が同等の場合は、借金が相殺されて完済となります。

また過払金が借金残高を上回る場合は、お金が戻ってくる可能性があります。

「自分はどのぐらい減額できるかな?」と今すぐ知りたい方は、当メディアの減額チェッカーをお試しください。

現在の借金額と借入金利、毎月の返済額を入力するだけで、借金がどのぐらい減額するかの目安がわかります。

※金額は概算です。また減額を保証するものではありません。

個人情報の入力は不要です。また債務整理を勧誘するものではないので、安心してご利用ください。

ここまでお読みになって「借金減額をするにはどうすればいいの?」と思う方も多いでしょう。

借金減額をするためには、弁護士・司法書士に相談することが一般的です。

相談窓口としては、おもに次の2つがあります。

以下で詳しく解説します。

任意整理は債権者が交渉に応じてくれない場合があります。また、個人再生や自己破産は書類が受理されないなど失敗する可能性があります。

弁護士や司法書士なら、このような一般の方には難しい減額交渉や手続きなどを、法律に基づいて的確に行うことができます。

借金減額を成功させたいなら、弁護士や司法書士にご相談することをおすすめします。

債務整理を行うには、弁護士・司法書士に相談・依頼することが一般的です。

信頼できる専門家を選ぶための、おおよその基準を解説します。

弁護士・司法書士にも「得意分野」があります。

そのため「債務整理や過払い金請求の取り扱い経験が豊富であること」が重要です。

実績豊富な事務所は「この業者はここまでなら利息カットに応じる」というノウハウを持っているため、より有利な条件を引き出せます。

良い専門家は、依頼者の耳に痛いことも正直に伝えます。

「ブラックリストには必ず載ります」

「この借金額だと費用倒れになるかもしれません」

「今の収入では任意整理は難しいので、自己破産を検討すべきです」

このように、相談者の今後の生活を第一に考え、リスクや耳の痛いことも誠実に伝える姿勢があるかを確認してください。

「着手金」「報酬金」「手数料」など、項目ごとにいくら支払うのか、最終的な支払総額はいくらなのかを契約前に書面で明示してくれる事務所を選びましょう。

相談者の利益を優先する事務所であれば、費用を払うことで得られる減額効果についても、具体的に提示してくれるはずです。

前述の非弁提携業者のリスクを避けるためにも、「一度も弁護士と話せない」という事務所は選んではいけません。

受付時は事務員が対応することがあっても、契約の前には必ず弁護士・司法書士が聞き取りや解決方針の提示を行うのが法律上のルールです。

※現在はWeb面談を導入している事務所も多いですが、画面越しでも弁護士・司法書士と話す必要があります。

当事務所では、債務整理や過払い金返還請求のデメリットもしっかり説明します。

また費用や減額幅もあらかじめ明示しますので、安心してご相談ください。もし費用倒れになる場合は「債務整理をしないほうがいい」というご提案をする場合もあります。

「法テラス(日本司法支援センター)」は、法的トラブル解決のために設立された国の機関です。

弁護士費用が用意できない方でも、安価に債務整理や過払い金返還請求を依頼することができます。

すぐに費用を用意できない場合でも、立て替えや分割払いが可能です。

ただし、制度を利用するためには、法テラスが定める要件を満たす必要があります。

| 問い合わせ先 | 無料法律相談のご利用の流れ |

|---|---|

| 受付時間 | 9時~21時(土曜17時まで・日・祝日は除く) |

「日本クレジットカウンセリング協会」は、クレジットカードやローンの返済に悩んでいる方に対し、生活再建のためのカウンセリングを行う組織です。

無料で弁護士や消費生活アドバイザーに相談でき、必要に応じて無料で任意整理ができます。

| 問い合わせ先 | 多重債務ほっとライン:0570-031640 (ナビダイヤル) |

|---|---|

| 受付時間 | 平日10時〜16時40分(12時40分~14時は除く) |

借金問題の解決を謳う窓口の中には、依頼者の利益よりも自社の利益を優先したり、そもそも法律違反(非弁活動)を行っていたりする組織が紛れ込んでいます。

次のような特徴に当てはまる場合は、注意が必要です。

Instagram、X(旧Twitter)、TikTokなどのDM(ダイレクトメッセージ)で「借金にお困りなら相談に乗ります」「解決方法をお教えします」「紹介料だけで解決」などと直接勧誘してくるアカウントには、関わらないようにしましょう。

弁護士や司法書士が、面識のない個人に対して依頼を促すようなDMを送ることは、業界団体の規定や広告指針で制限されています。

つまりDMで勧誘している時点で、ルールを守っていない事務所か、弁護士が存在しない非弁業者である可能性が高いといえます。

弁護士・司法書士の資格を持っていない人物が、報酬を得て法律事務を行うことは「非弁行為」といわれる法律(弁護士法第72条)違法なのです。

このような業者と関わると、借金が減額できなかったり、さらなる高利貸しを紹介されるなどの二次被害に遭うこともあります。

「国の救済制度で借金が消える」「いますぐ借金がなくなる」といった派手なWeb広告から「借金減額診断」といったサイトに誘導するケースも注意が必要です。

そのようなサイトへアクセスした場合は、運営者情報を確認してください。

運営者が弁護士・司法書士事務所でない、あるいはよくわからない場合は、弁護士資格を持たない業者が運営している違法行為(非弁提携)である可能性があります。

「あなたも借金が全額チャラに」「誰でも100%減額できる」「ブラックリストに載らない」といった、断定的な表現を使う広告も気を付けてください。

借金がチャラ(全額なくなる)のは自己破産だけですが、持ち家を失うなどデメリットも大きいため、誰にでも気安くおすすめできるものではありません。

債務整理は必ず減額できる保証はありませんし、行えば必ずブラックリストに載ってしまいます。

また債務整理をしても、減額できる金額より弁護士費用が上回る「費用倒れ」となる場合もありますが、そのことを隠したまま受任してしまう事務所もあるようです。

このように、デメリットを隠したり、事実と異なる表現を使っている事務所は、信頼できるとはいえないでしょう。

依頼者の状況や希望に耳を傾けることなく、最初から「任意整理で様子を見るべきだ」「自己破産するしかない」と決めつけてくる事務所は要注意です。

業務効率化のために、事務所に有利なテンプレ通りの処理に誘導している可能性があります。

ご自身の状況に合わない債務整理を行ってしまうと、次のような結末になるケースがあります。

ご自身にあった、適切な提案をしてくれる弁護士事務所を選びましょう。

「借金減額したいけど、どこへ相談したらいいのだろう…」

前述したように、相談してはいけない怪しい業者も存在するので、不安も感じることでしょう。

そんな時は、ぜひ当事務所にご相談ください。

債務整理の実績豊富な弁護士が、生活状況やご希望をお伺いしたうえで、任意整理をはじめとするさまざまな解決方法をご提案します。

当事務所のお約束

ご相談は24時間365日受付け、何度でも無料です。

当事務所にご依頼いただくと、即日~1週間程度で「受任通知」を送付するので、督促や返済をすぐに止められます。

当事務所では、債務整理費用の分割払いも可能です。

返済がストップすることで、毎月返済に充てていたお金を債務整理費用に充てることも可能なのです。

「借金減額をしたいけど費用が払えるか不安…」という方も、当事務所にお気軽にお問い合わせください。

当事務所の債務整理の費用は、以下の通りです。

※弁護士法人・響の費用です。

| 任意整理の費用 | |

|---|---|

| 法律相談料 | 無料 |

| 着手金 | 借入先1件につき5万5,000円〜 |

| 解決報酬金 | 借入先1件につき1万1,000円〜 |

| 減額報酬金 | 減額分の11% |

| 個人再生の費用 | |

|---|---|

| 相談料 | 無料 |

| 着手金 | 33万円〜 |

| 報酬金 | 住宅なし22万円〜 住宅あり33万円〜 |

| 自己破産の費用 | |

|---|---|

| 相談料 | 無料 |

| 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 |

※すべて税込。その他実費がかかる場合があります。

※個人再生と自己破産は別途裁判所費用が必要です。

前述した通り、債務整理にはデメリットも存在します。

ここからは、そのデメリットの影響を少なくするヒントをご紹介します。

債務整理後は、ブラックリストの影響でクレジットカードが利用できません。

しかしクレジットカードがなくても、不便なく生活する方法はあります。

クレジットカードの代替手段としては、以下のような決済方法があります。

コンビニやスーパー、Webショッピングなどでは、このような決済方法にも対応している場合が多いため、日常生活において大きな支障はないでしょう。

住宅ローンや自動車ローンなどの返済がある場合は、これらを整理の対象外とすることで、持ち家や車を失わずに済みます。

自己破産では、すべてのローンが対象になるので、このような対処はできません。

住宅ローン特則で持ち家を守る方法については、以下の記事で詳しく解説しています。

借金減額の中で、唯一裁判所を通さない任意整理を選ぶことで、他の手続きにはないメリットを享受できます。

任意整理だけのメリット

当メディアでは、多額の借金を任意整理で解決した人にお話を伺いました。

以下で紹介します。

| 借入総額 | 680万円 |

|---|---|

| 借入社数 | 7社 |

| 月々の返済額 | 約7万円 → 任意整理で約4万円に減額 |

ギャンブルにのめりこんでしまい、10万円程度をちょこちょこと借りていました。

自力で返せる範囲ならよかったのですが、100万円くらいに膨れ上がったとき、家族との生活費にも手をつけてしまうことに。

それでもギャンブルや友人と遊ぶことはやめられず、複数社から借金をするまでに至りました。

返済が追いつかなくなり、借りては返し、いわゆる「自転車操業」を繰り返した結果、最終的には680万円にまで借金が増えてしまいました。

「いよいよ支払いがやばい」と感じたので、司法書士に相談しました。

すると過払い金が約80万円あり、借金の返済に充てることができました。

170万円程度は身内から借りて一括で返済を行い、残った350万円を月々4万円程度で返済する形で和解できたのです。

任意整理で利息がなくなるだけでも、かなり返済が楽になりました。

その後7年をかけて完済に至り、クレジットカードを契約できるまでにさらに5年ほどかかりました。

現在は大きな不便なく暮らしております。

完済までに時間はかかりましたが、結果的には任意整理をしてよかったと思っています。

※当事務所で受任した案件ではありません。また個人の見解も含まれているで効果を保証するものではありません。

借金減額を検討する際に、多くの方が抱く不安について回答します。

任意整理であれば、裁判所を通さず弁護士と債権者が直接交渉するため、家族に知られずに手続きを完了させることも可能です。

弁護士に任意整理を依頼すると、債権者からの連絡は弁護士宛てになるため、自宅へ通知が届くことはなくなります。

しかし自己破産や個人再生では、同居している家族の「家計収支」を証明する書類が必要になるため、家族に協力を得ることが現実的です。

任意整理や個人再生であれば、借金の理由は問われません。ギャンブルや浪費、株・FXの失敗による借金でも、要件を満たせば減額が可能です。

しかし自己破産の場合は、ギャンブルは免責できない「免責不許可事由」に該当します。

実際には、弁護士が代理人となり反省の意を示すことで、裁判所の裁量によって免責が認められる「裁量免責」となるケースも多いので、諦める必要はありません。

自己破産の条件については以下の記事で詳しく解説しています。

住宅ローンを支払いながら、他の借金だけを減額する方法があります。

任意整理の場合:整理する借金を選べるため、住宅ローンを整理対象から除外してその他の借金のみ減額が可能です。

個人再生の場合:住宅ローン特則(住宅資金特別条項)という制度を利用すれば、住宅ローンだけは今まで通り返済を続け、その他の借金だけを大幅に減額できます。

ただし自己破産は、住宅ローンの有無に関わらず持ち家は裁判所に回収・処分されてしまいます。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。