過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

過払い金返還請求のデメリットは以下のとおりです。

デメリットの有無は、借金の返済状況や「過払い金がいくら返還されるか」によって異なります。

ご自身にどのくらい過払い金が発生しているのか、どの程度デメリットがあるのか知りたい場合には、弁護士・司法書士へ事前に相談するとよいでしょう。

当事務所では、相談は何度でも無料で受け付けています。

デメリットから対処法、返済できない場合の借金の解決方法についてもご説明いたしますので、お気軽にお問い合わせください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

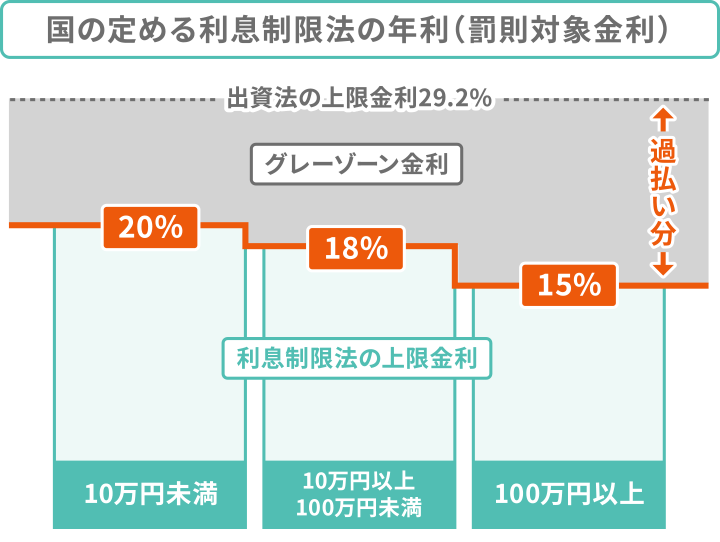

過払い金とは、過去に法律で定められているよりも高い金利(いわゆるグレーゾーン金利)で借り入れていた場合に支払いすぎていた利息のことです。

具体的には、以下の2つの条件を満たしている場合、過払い金が発生している可能性があります。

グレーゾーン金利で発生した「払いすぎた利息」については、金融業者が法律に基づかずに不当に得た利益となります。

これに対し債権者は、民法に定められた「不当利得返還請求権」を行使できるため、「過払い金返還請求」が行えるのです。

実際のところは、法改正以前の2007年頃から貸金業者やクレジットカード会社が金利の見直しを行うようになっています。

そのため、2007年以前の取引で過払い金が発生しているケースが多いです。

過払い金については、以下の記事でも詳しく解説しています。

過払い金返還請求のデメリットは以下のとおりです。

それぞれ詳しくみていきましょう。

以下のようなケースの場合、ブラックリストに掲載される可能性があります。

各金融機関や貸金業者は、審査の際に信用情報を参照するため、事故情報があると、「返済能力に問題がある」と見なされてしまいます。

事故情報が消えるまで5〜7年の間はクレジットカードやローンの審査に通りにくくなってしまうのです。

なお、引き直し計算をすることによって残債務が消えて返還請求できる過払い金があれば、ブラックリストに載ることはありません。

事前に担当の弁護士・司法書士とよく相談し、過払い金がいくらになりそうかを計算したうえで返還請求を進めましょう。

ブラックリストやその影響については、以下の記事で詳しく解説しています。

ブラックリストに載らなかったとしても、過払い金請求をした業者とは、取引ができなくなる可能性が高いです。

過払い金返還請求をすると、請求先の社内情報として「トラブルのあった顧客(社内ブラック)」として登録される可能性があります。

この社内ブラックの情報は、該当の金融機関・貸金業者はもちろん、同グループ内の会社にも共有されます。

たとえば、アコムでの過払い金返還請求をおこなった場合、アコムだけでなく、親会社の三菱UFJファイナンシャル・グループでの借入れもできなくなってしまうおそれがあるのです。

アコムの過払い金返還請求については、こちらの記事で解説しています。

社内ブラックは、信用情報とは異なる社内独自のブラックリストです。

そのため、信用情報機関の事故情報が抹消されたあとも、請求先の会社の審査には落とされてしまう可能性が高いのです。

もし過払い金返還請求後に借入れが必要になった場合には、公的融資の利用も選択肢に入れるとよいでしょう。

公的融資をはじめとした、お金が借りられない場合の最終手段については、以下の記事でも解説しています。

過払い金の返還請求先がクレジットカード会社であった場合、その会社で発行したクレジットカードは強制解約になってしまいます。

現在利用しているクレジットカードが使えなくなるうえ、将来的に契約できなくなる可能性が高いです。

公共料金や家賃などの支払いをクレジットカードで行っている場合には、事前に支払い方法の変更をしておくことをおすすめします。

過払い金返還請求を行う際、以下のような場面から、過去の借金が家族にバレてしまう可能性があります。

過払い金返還請求のデメリットを軽減するには、以下の方法が有効です。

それぞれについて解説します。

もし先述のデメリットについて、不安なことがあれば、まずは弁護士・司法書士に相談をしてみましょう。

弁護士・司法書士であれば、過去の借入額を元に正しい金利で計算し直し、どれだけ過払い金が発生しているかを割り出す「引き直し計算」を行えます。

これにより、事前にどの程度過払い金が発生しているのか、それによって現在の借金を完済できそうかなど、より正確に判断することが可能になります。

ほか、ブラックリストに掲載された場合の対処法についても事前にアドバイスを受けられます。

過払い金について無料で相談できる場所については、以下の記事でも解説しています。

なお、当事務所でも過払い金返還請求のご相談を無料で受け付けておりますので、お気軽にお問い合わせくださいませ。

クレジットカードの代わりとなる決済手段を用意しておくことも重要です。

先述したように、過払い金返還請求を行うと、ブラックリストや社内ブラックに掲載され、クレジットカードが使えなくなるおそれがあります。

そのため、以下のような代替手段を事前に準備しておくことで、決済における不便を軽減できます。

クレジットカード以外の決済手段については、以下の記事でも解説しています。

ここからは、実際に「過払い金返還請求を行って後悔した人」の事例をみていきましょう。

調査概要

実施時期:2025年6月

調査概要:過払い金返還請求に関するインタビュー

調査対象:過払い金返還請求を行い後悔した人(1名)

調査媒体:uniiリサーチ

※ 下記の体験談はあくまで一例です。当事務所の事例ではございません。

「過払い金」を取り戻せると思っていたのに…

| 当時の借金額 | 60万円程度 |

|---|---|

| 返還された過払い金 | 0円 |

10年以上前に病気になり、しばらく生活費の補填のために3〜4社から借り入れていた経験がありました。

その借金はすでに完済していたのですが、5年ほど前に「過払い金」の存在をネット広告やCMで知りました。

「自分にも過払い金はあるのかな…」と思うようになりました。

そこで複数の弁護士・司法書士事務所へ連絡をし、「返還される予想額」を高く提示してくれた事務所へ依頼することに。

その後担当の方と面談をした際に「このくらい返ってくる可能性が高いですよ」と言われ、少なからず返還されるものだと期待していました。

しかし、最終的な結果が出るまでに半年もかかり、結局「すべての借入れに過払い金は発生していなかった」という結果に。

「過払い金が返ってくる可能性が高い」と言われたから依頼したのに、お金がまったく返ってこなかったので、期待を裏切られた気分です。

費用はかからなかったものの、書類の送付や定期的な連絡などの手間はあったため非常にがっかりしました。

実際に「過払い金があるかどうか」については、各貸金業者から利用履歴を取り寄せ、「引き直し計算」を行うまでは判断できません。

そのため、事前に伝えられた予想の金額がそのまま返還されるとは限らないことに留意しましょう。

「過払い金が発生するケース・しないケース」など、事前にしっかり説明してくれる弁護士・司法書士に依頼することも大切です。

過払い金の返還請求ができないのは以下のようなケースです。

それぞれのケースについて詳しくみていきましょう。

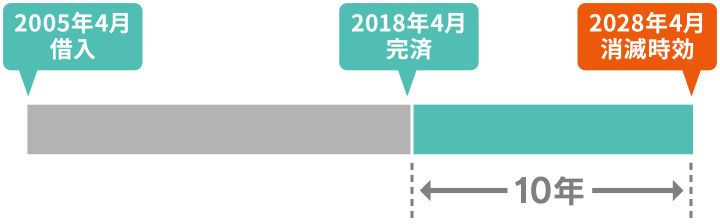

過払い金には消滅時効があるため、この時効が成立している場合には、返還請求を行えません。

過払い金の消滅時効は、最後の取引(完済など)から10年後とされています。

完済時であるため、10年以上前に契約をした借金であっても、過払い金の返還請求ができる可能性があるのです。

時効の考え方は、以下の図のようになります。

例えば、2005年4月に借金をして、2018年4月に完済したとします。

この場合、完済してから10年後である2028年4月が過払い金の消滅時効となるので、まだ過払い金を請求することが可能です。(※2025年6月現在)

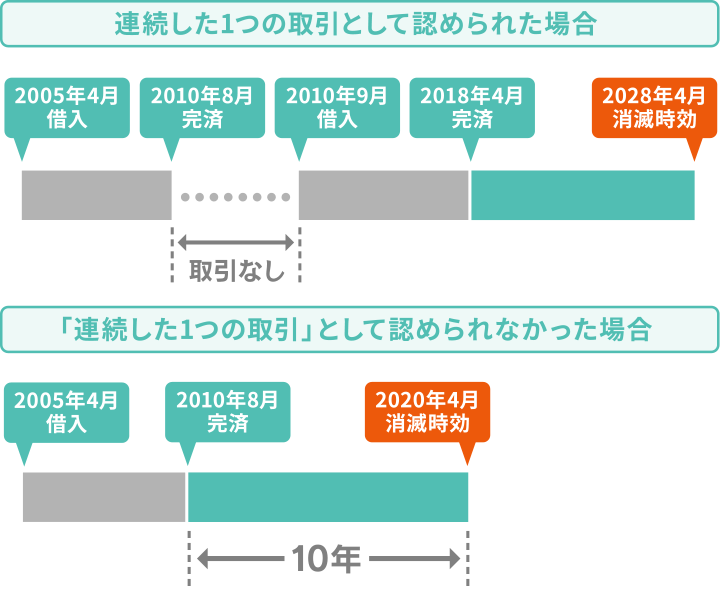

借り入れと完済を繰り返している場合は、少し複雑です。

「連続した1つの取引として認められるかどうか」で以下の図のように時効の考え方が異なるためです。

この場合の時効の考え方は2つあります。

1つは、取引のない期間があっても、この取引が「連続した1つの取引である」として、2度目の完済日である2018年4月を全体の完済日と考える場合です。

この場合は、時効は2028年4月までなので、過払い金を請求できる可能性があります。

一方、「連続した1つの取引である」と認められなかった場合には、1度目の完済日である2010年8月が完済日となり、時効は2020年8月となります。

一般的に、完済から次の借入れまでの期間が半年以内であれば「連続した1つの取引」と判断されることが多いといわれています。

ただし、契約・返済の状況によって時効のタイミングは変わり、一概には判断できないため、弁護士や司法書士の判断を仰ぎましょう。

過払い金が発生する借金であったとしても、該当の貸金業者がすでに倒産している場合は請求することができません。

例えば、いわゆるグレーゾーン金利が適用されていた時代に業界の大手だった武富士は、2010年9月の時点で倒産しています。

また、横浜に拠点を置いていた栄光も2016年8月に倒産しています。

これらの会社から借り入れていた場合は、請求先がすでになくなっているため、過払い金を取り戻すことはできないのです。

ただし、会社がなくなっていても、倒産ではなく合併や吸収である場合は、合併先の会社に過払い金返還請求をすることが可能です。

これは、クレジットカード会社に多いケースです。

2007年以前にクレジットカードでキャッシングを利用していた人は、過払い金が発生している可能性が高いです。

会社名が変わっている場合も多いので、一度借入れの履歴を確認してみることをおすすめします。

過払い金返還請求は、弁護士・司法書士へ依頼することで、より有利な条件で返還をしてもらえる可能性があります。

弁護士・司法書士に依頼するおもなメリットは以下です。

それぞれについてみていきましょう。

過払い金が発生していたとしても、最終的に返還される金額は貸金業者により異なります。

過払い金の計算や交渉などを経験の豊富な弁護士・司法書士に任せることで、より多くの過払い金を取り戻すことが期待できます。

弁護士や司法書士に依頼する費用はかかるものの、事前に過払い金の有無やいくら取り戻せそうかを見積もったうえで判断できます。

そのため、費用倒れ(取り戻せる額より費用の方がかかる)といった事態も回避できるでしょう。

なお、専門家に依頼せず、自力で過払い金返還請求を行うこと自体は可能です。

とはいえ、過去の借入れ・返済履歴をすべて洗い出したうえで、正しい金利で計算し直す「引き直し計算」は専門的な知識が必要ですし、手間もかかります。

また、債権者によっては個人での交渉には応じてくれないケースもあります。

弁護士・司法書士であれば、引き直し計算や、債権者との交渉をスムーズに行えるでしょう。

弁護士・司法書士に依頼をすることで、債権者とのやり取りもすべて任せられます。

債権者からの電話やご自宅への連絡もすべてなくなり、取引履歴などの郵送先も、弁護士・司法書士事務所宛にすることができます。

そのため、同居する家族などに過去の借金の存在を知られてしまうリスクを軽減できるのです。

過払い金の返還請求だけではなく、現在の借金に関する相談も可能です。

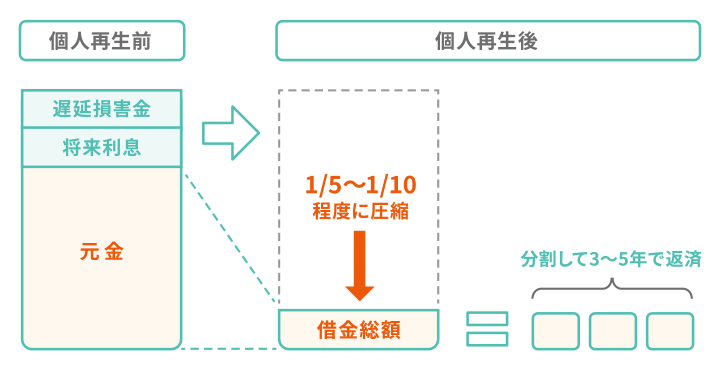

もし、過払い金が発生していなかったり、過払い金返還後に借金を完済できない場合でも、借金を解決できる「債務整理」という方法があるのです。

債務整理のそれぞれの特徴は以下のとおり。

おもに将来発生する利息を交渉によってカットし、残債を3〜5年程度で支払い続ける方法です。

減額幅は小さいものの、手間や費用が他の債務整理に比べて少ないというメリットがあります。

裁判所に申し立て、借金を最大90%減額し、残債を3年〜最長で5年程度で返済する方法です。

手元に持ち家や車などの財産を残せるため、財産が回収されてしまう自己破産を避けたい人に向いています。

裁判所に申し立て、一部税金などを除き、借金の返済義務を全て免除してもらう方法です。

一番減額幅が大きいものの、持ち家や車などの財産は回収・処分されてしまう厳しいデメリットもあります。

もし、現在も借金の返済が苦しいのであれば、これらの債務整理は有効な手段かもしれません。

当事務所は、何度でも相談は無料となっていますので、過払い金があるか気になる方や、借金の返済にお悩みの方はぜひ一度お問合せください。

過払い金の調査と併せて、依頼者様のご状況に合わせた借金解決方法のご提案もいたします。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。