借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理することで、給与や銀行口座などの財産の差し押さえは回避できます。

ただし、すでに差し押さえられている場合は、任意整理では解除できないので注意しましょう。

すでに滞納が2ヶ月以上続いている場合は差し押さえ目前のため、すぐに対処する必要があります。

任意整理は、弁護士や司法書士に依頼すれば督促が止まり、差し押さえ手前で止められる可能性があります。

「差し押さえられないか不安」、「すぐに対処してほしい」など、借金でお困りの方は気軽に当事務所までご相談ください。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

差し押さえ前の場合、任意整理すれば給与や銀行口座などの財産の差し押さえは回避できます。

任意整理は債権者(お金を貸した側)と完済目的で和解交渉する方法であり、交渉中や和解後は強制執行などの手段に出る可能性は低いためです。

債権者と和解でき、分割返済などで支払える見通しが立てば差し押さえは回避できるでしょう。

すでに滞納が3ヶ月ほど続いてる場合は差し押さえ目前ですが、弁護士・司法書士に依頼すれば約1週間程度で督促が止まるため、まだ回避できる余地があります。

任意整理で差し押さえを回避できる理由について詳しく解説します。

任意整理では、債権者と債務者(お金を借りた側)との直接交渉で返済方法を整理します。

| 任意整理の特徴 | ・将来利息がカットされ、元金のみの返済となる ・3〜5年の分割払いで完済する ・弁護士・司法書士に依頼すれば督促や取り立てが止まる |

|---|---|

| 任意整理の条件 | ・3~5年以内に元金を完済できる見通しがある ・完済する意思がある |

任意整理は「完済目的での和解」であり、債権者としても借金が問題なく回収できればよいということになります。

よって、交渉中や和解後に強制執行などの手段に出る可能性は低いといえるでしょう。

さらに弁護士・司法書士に依頼すれば、債権者に「受任通知」が送られ、督促や取り立てが止まります。

この受任通知が送付された時点から債務整理が終わるまでの間、債権者は取り立てをすることができなくなります。(貸金業法第21条)

交渉が完了するまで実質的に月々の返済がゼロになり、遅延損害金の加算もされないため、心理的負担も減るでしょう。

強制執行によって差押えの対象になる財産は、以下のとおりです。

このように、給与などの差し押さえを受けると生活費が強制的に減り、勤務先にもバレることになります。

任意整理しても、以下のケースでは財産を差し押さえ等をされることもあります。

任意整理しても例外的に差し押さえを受けるケースについて、対処法も一緒に解説します。

任意整理は裁判所を介さない債権者との交渉なので、そもそも和解できなければ意味がありません。

債権者が交渉に応じない、和解ができないという場合は、差し押さえは回避できないことになります。

任意整理は個人でも不可能ではないものの、交渉には専門的な法律の知識が必要であり、交渉が失敗する可能性は高いでしょう。

対処法

交渉に失敗しないための対処法は、弁護士や司法書士などの専門家に依頼することです。

債権者にとっては、専門家に依頼した相手の方が信用しやすく、交渉をスムーズに進めやすくなるともいえます。

借金の滞納が長期間続いて「支払督促」や「訴状」が送られてきた場合、すでに債権者は差し押さえの申立てを行っています。

こうなると、債権者は差押えによってお金を回収する目途が立っているため、任意整理の交渉に応じてもらえない可能性が高いです。

対処法

差し押さえを回避するための対処法として、裁判所を介す債務整理である個人再生と自己破産をする方法があります。

個人再生や自己破産の場合、裁判所に申し立てると、それまで行われていた強制執行はそこで中止されます。

個人再生と自己破産について詳しくは「個人再生と自己破産なら差し押さえを解除できる」を確認してみてください。

自動車ローンは「所有権留保付ローン」であることが一般的で、この契約ではローンの返済が終わっていない車の所有権は債権者になります。

また住宅ローンを組んでいてローンが返済できなくなった場合は、債権者が土地や家を競売にかける可能性が高いでしょう。

対処法

車や家を手元に残したい場合の対処法は、自動車ローンや住宅ローンを任意整理の対象から外し、これまで通り返済を続けることです。

給与の振込先が任意整理するカードローンと同じ銀行である場合、銀行はカードローンの借金を同銀行の預金で補填するため、口座を凍結されます。

口座が凍結された場合、お金の引き出しや引き落としができなくなります。

対処法

銀行口座の凍結による不利益を回避する方法は、給与の振込先を他の銀行口座に変更することです。

ペイディやメルペイスマート払いなどの後払い決済サービス、もしくはクレジットカードの分割払いやリボ払いで購入して返済が終わっていない商品は、没収される可能性があります。

後払い決済サービス、およびクレジットカードやショッピングローンで購入した場合は、所有権留保があるためです。

すべての商品ではないですが、貴金属やパソコン、スマートフォンやタブレットなどの売却しやすく高値がつく商品は没収される可能性が高いでしょう。

対処法

没収されないための対処法は、購入時に使用した後払い決済サービスやクレジットカードを任意整理の対象から外すことです。

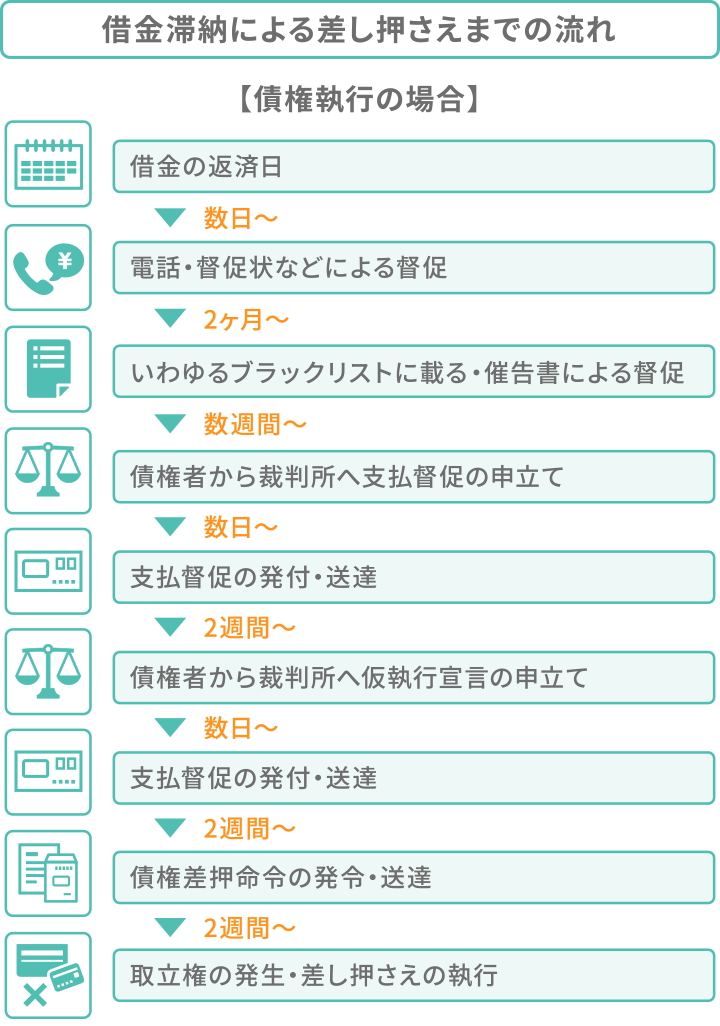

債権者は、債務者に借金返済を促すために段階的な催促をします。

再三の催促にもかかわらず返済しない場合は、最終的に強制執行による財産の差し押さえとなります。

最終的に強制執行により差し押さえられる流れについて詳しく解説します。

返済期日を過ぎても支払いがないと、数日で個人宛に電話やメールで確認や催促がきます。

それらに対応せず返済期日から1ヶ月程度滞納すると、自宅に督促状が届きます。

この督促状を無視し続けると、消費者金融などの債権者の場合は職場に電話連絡が入ります。

2ヶ月以上の長期滞納をすると、ブラックリストに掲載されます。

借金の滞納や債務整理などをしたときに、信用情報機関(CIC・JICC・KSC)に5〜7年の間登録される「事故情報」のこと。

信用情報機関に事故情報が登録されると、「返済の能力に問題がある」と見なされる。

各クレジットカード会社や消費者金融は、審査の際にこの信用情報を参照しています。

ブラックリストに掲載されていると、その期間中は新たな借入やカードの利用が出来なくなってしまいます。

さらに滞納をし続けると、「催告書」や「一括返済のお願い」などの内容証明郵便が届きます。

長期間滞納すると金融機関から送られてくる書面のこと。

多くの場合、以下のような内容が記載されている。

この催告書や一括返済の請求も無視すると、法的な手段(差押え)に出られてしまうリスクがあります。

催告書や一括請求も無視し続けると、債権者はいよいよ差押えの手続きに取りかかるでしょう。

債権者が裁判所に差押えの申立てを行ってから、2週間から1ヶ月ほどで「支払督促」が届きます。

これに異議申し立てをしない場合は「仮執行宣言付支払督促」が確定し、そこから2週間ほどで強制執行となり差し押さえが可能となります。

債権者が最初に差し押さえの対象とすることが多いのは、給与と銀行口座(預金)です。

裁判所から、債務者の勤務先や銀行に対して「債権差押命令」が送付されます。

債権差押命令を受け取った会社は、債務者に対して満額の給与を支払うことが禁止されます(民事執行法145条1項)。

すでに差し押さえられている場合は、任意整理では強制執行による差し押さえを解除することはできません。

任意整理は裁判所を介した法的なものではなく、あくまで債権者と交渉し和解する方法です。

債権者からすれば、財産の差し押さえをしている時点で、すでに債権回収の目処が立っている状態です。

よって、財産差し押さえの段階で、わざわざ任意整理の交渉に応じる必要はないといえます。

差し押さえを解除するか否かの判断は債権者に委ねられるため、強制執行までいってしまうと和解はまず難しいといえるでしょう。

差し押さえられた後に解除したいなら、借金を完済することがもっとも重要です。

しかしお金がなく返済が難しい場合、裁判所を介す債務整理である個人再生と自己破産なら、差し押さえを止められます。

個人再生や自己破産の場合、裁判所に申し立てると、それまで行われていた強制執行はそこで中止されます。

再生計画の認可または免責許可が下りれば、正式に解除となります。

しかし、すでに差し押さえられてしまった給与や貯金、財産については戻ってきません。

財産の差し押さえを回避したいなら、返済が難しいとわかった時点で早めに解決することが重要です。

特に差し押さえられた後では任意整理しても解除はできないため、最低でも滞納2ヶ月ごろには検討する必要があるでしょう。

任意整理をはじめ、債務整理を弁護士・司法書士に依頼すれば、債権者に受任通知が送られ、督促や取り立てが止まります。

任意整理の場合、交渉が完了するまで実質的に月々の返済がゼロになり、遅延損害金の加算もされません。

差し押さえ目前で焦っている状況なら、落ち着いて今後について考えられる余地が生まれるでしょう。

任意整理の交渉では、高度な法律知識が必要となる場面が多々あり、専門的な知識や経験のない人が行うのは簡単ではありません。

任意整理の場合、和解できないと差し押さえを回避できないため、弁護士や司法書士などの専門家に依頼するのが成功させるポイントです。

交渉の業者の傾向、対応に合わせて交渉術を変えることもできますので、まずは気軽にご相談ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。