借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「借金が増えすぎてどこからもお金を借りられない…」

「生活費にも困っていて助けてほしい」

このように、お金を借りられなくなってしまった場合に考えられる最終手段としては、次のものが挙げられます。

もしすでに借金がかさんでいて返済の目途が立たない場合は、「債務整理」も視野に入れた方がよいでしょう。

債務整理は、交渉や裁判所への申立てにより借金の減額または免除を目指す方法です。

当事務所では、無料相談を24時間365日受け付けていますので、借金に関するお困りごとがあれば、まずはお気軽にお問い合わせください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

手元にお金がなく、日々の生活に行き詰まっている場合、まずは国からお金を借りる公的融資制度のひとつ「生活福祉資金貸付制度」を検討しましょう。

生活に困窮している、以下のような人々を対象とした貸付制度。

参考:政府広報オンライン「生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。」

貸付を受けるには社会福祉協議会で申請をしたうえで審査に通過する必要がある。

連帯保証人を立てれば無利子、立てない場合でも年1.5%(※)という低金利で貸付を受けられる。

※緊急小口資金、教育支援資金は無利子

不動産担保型生活資金は年3%又は長期プライムレートのいずれか低い利率

生活福祉資金貸付制度には以下のとおりいくつか種類があり、貸付額や条件などが異なります。

| 貸付額 | 最大10万円 |

|---|---|

| 対象者 | 緊急かつ一時的に生計の維持が困難となった世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 貸付額 | ・二人以上の世帯:最大月20万円 ・単身世帯:最大月15万円 |

|---|---|

| 対象者 | 失業により生活の維持が困難になった場合に、再就職をするまでの間に生活費が必要な世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 貸付額 | 40万円以内 |

|---|---|

| 対象者 | 敷金、礼金等住宅の賃貸契約を結ぶための費用が必要な世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 貸付額 | 580万円以内 ※資金の用途に応じて上限目安額を設定。以下は一例 ・生業(自営業)を営むために必要な経費:460万円 ・病気、負傷の治療経費、介護サービスや介護、療養期間中の生活費:170万円 ・結婚・出産・葬祭・転宅に際し必要な経費:50万円 ・就職時の支度に要する経費:50万円 ・低所得者、障害者、高齢者が日常生活上一時的に必要な経費:50万円 ・給排水設備、電気設備もしくは暖房設備を設けるのに必要な経費:50万円 |

|---|---|

| 対象者 | 低所得世帯、障がい者世帯、高齢者世帯など世帯の自立更生の促進が必要な世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 貸付額 | ・高等学校:月3万5,000円以内 ・高等専門学校:月6万円以内 ・短期大学:月6万円以内 ・大学:月6万5,000円以内 ※特に必要と認める場合は、各上限額の1.5倍まで貸付可能 |

|---|---|

| 対象者 | 低所得世帯に属する者が高等学校、大学又は高等専門学校に修学するための費用が必要な世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 貸付額 | 土地の評価額の70%程度(月30万円以内) ※居住用不動産を担保として貸し付ける制度 |

|---|---|

| 貸付対象 | 低所得の高齢者世帯 |

| 問合先 | お住まいの市区町村の社会福祉協議会 |

| 貸付額 | ・専門実践教育訓練:受講費用の50%(年間上限40万円/特定の条件に当てはまる場合は追加給付あり) ・特定一般教育訓練:受講費用の40%(上限20万円) ・一般教育訓練:受講費用の20%(上限10万円) |

|---|---|

| 対象者 | 就職やキャリア形成に資する教育訓練を受講した人 |

| 問合先 | お住まいを管轄するハローワーク |

いずれも無利子または低金利での借入が可能ですが、申請を行ってから審査が発生するため、短期間での借入は不可能と考えましょう。

即日でお金が必要という場合は、他の方法を検討することになります。

生命保険に加入している人は、解約返戻金を担保として、その額の7〜9割程度の貸付を受けることができます。

金利は一般的に年利2〜5%程度に設定されていることが多く、消費者金融やカードローン(年利15〜18%程度)と比べるとかなり低いといえます。

また、審査なしで借りられる点もメリットでしょう。

申込手続は、契約している保険会社の公式サイト(マイページ)または電話で行えます。

保険会社や手続き方法にもよりますが、即日でお金を借りられる可能性があります。

デメリットとしては、返済できない場合、解約返戻金なしで解約となってしまう点が挙げられます。

また、貸付制度の返済中に保険金が下りることになった場合には、支払われる保険金から借入残高分が差し引かれてしまうリスクも。

貸付制度を利用する場合は、今後の保険金に支障が出ないよう、きちんと返済を行うことが重要です。

会社によっては、従業員貸付制度や給与の前借りを設けているところがあります。

従業員貸付制度は、文字通り従業員へ低金利でお金を貸し付ける制度のことで、一般的に福利厚生のひとつとして取り入れられています。

貸付の対象は正社員に限定されているところが多いですが、社内規約で契約社員の利用を許可している企業もあります。

金利(年利)は、法律によって次のように定められています。

(引用元:国税庁公式サイト「No.2606 金銭を貸し付けたとき」)

ただし、「生活費には利用できない」など、利用目的が定められていることが多いため、事前に社内規程を確認しましょう。

このほか、出産や病気などによる非常時の場合は、「すでに働いている分の給料を前払いしてもらう」という方法をとることができます。

これは、労働基準法によって以下のように定められており、基本的にはどの会社にも適用されます。

(非常時払)

第25条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

(引用元:労働基準法第25条)

ここで定められている非常時とは、以下のとおりです。

第9条 法第二十五条に規定する非常の場合は、次に掲げるものとする。

一労働者の収入によつて生計を維持する者が出産し、疾病にかかり、又は災害をうけた場合

二労働者又はその収入によつて生計を維持する者が結婚し、又は死亡した場合

三労働者又はその収入によつて生計を維持する者がやむを得ない事由により一週間以上にわたつて帰郷する場合

(引用元:労働基準法施行規則第9条)

なお、ギャンブルや浪費を理由とした前借りは認められていませんので注意しましょう。

返済しきれない借金があり、お金の工面や他からの借入もできない人は、債務整理で借金の減額や免除を目指す道を検討しましょう。

債務整理には次の3種類があり、それぞれに異なる特徴があります。

任意整理

債権者(お金を貸した側)と交渉をして、おもに将来利息(将来発生する予定の利息)のカットと、返済期間の延長(3〜5年)を目指す方法。

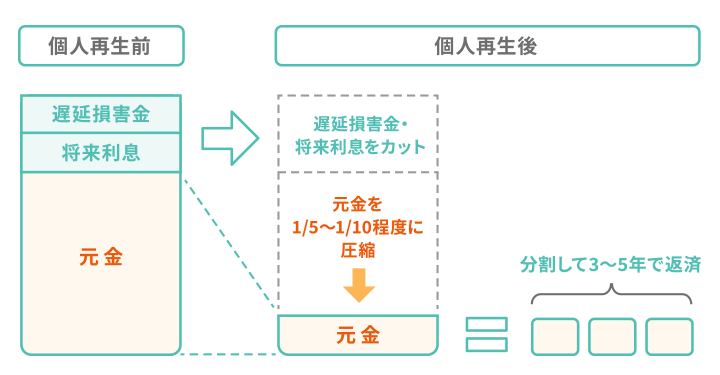

個人再生

裁判所に申し立て、借金残高を5分の1~10分の1に減額してもらう方法。ただし、最低でも100万円の返済義務は残る。

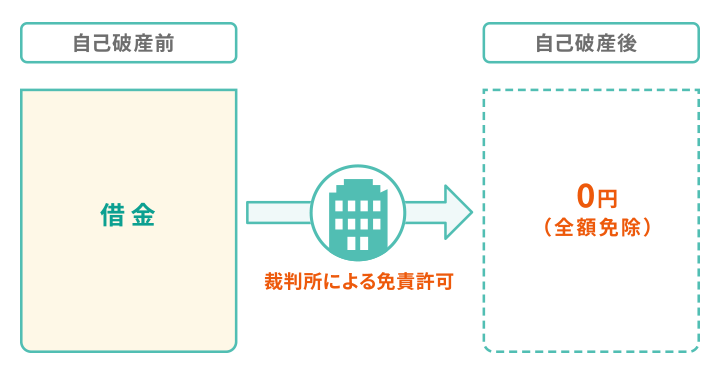

自己破産

裁判所に申し立て、税金などの一部を除いたほぼすべての借金の返済を免除してもらう方法。

リボ払いやカードローンを利用し、残高がなかなか減らないという場合には、将来発生する予定の利息をカットできる「任意整理」が向いているでしょう。

将来利息をカットしても返しきれないほどの高額な借金であれば、個人再生や自己破産で解決できる可能性があります。

いずれの債務整理方法でも、弁護士・司法書士に依頼することで、「取り立てが止まる」というメリットもあります。

交渉や手続きが完了するまでは返済もストップできますので、日々の督促に追われて困っている場合には、債務整理を検討することをおすすめします。

ただし、債務整理にもデメリットはあります。

共通するものとしては、いずれも信用情報に事故情報が登録されることが挙げられます。(いわゆる「ブラックリストに載る」といわれる状態)

クレジットカードやローンなどの契約・取引・返済履歴などの情報のこと。

金融機関や消費者金融、クレジットカード会社などは、審査の際に利用者の信用情報を信用情報機関(CIC・JICC・KSC)で参照している。

長期的な延滞や債務整理などを行うと「返済能力に問題がある」とされ、この信用情報に事故情報が登録される。

この事故情報が登録されている5〜7年の間は、新規の借入やクレジットカードの作成などができなくなる点には留意しましょう。

ブラックリストについては、以下の記事で詳しく解説しています。

どの債務整理方法を選択するにしても、手続きの経験や法律の専門的な知識が必要になるため、弁護士や司法書士に依頼するのが一般的です。

当事務所では、24時間365日無料で相談を受け付けていますので、返済できない借金がある人はお気軽にお問い合わせください。

どうしてもお金が必要という場合は、家族や親戚など、信頼できる人に一時的にお金を借りることも視野に入れましょう。

この際、身内間の借金であっても借用書や返済計画を用意しましょう。

信頼を得るためには、お金が必要になった理由や経緯、必要な金額などを誠実に説明する必要があります。

嘘をついたりごまかしたりして、事実を隠すのはNGです。

なお、借用書を作成する際には、次の項目をきちんと記載しましょう。

これらの項目が記載されていない場合、贈与と見なされて贈与税が発生する可能性があるので注意しましょう。

不用なブランド品や貴金属がある場合は、質屋に預けることで貸付を受けられます。

保管期間は一般的に3ヶ月単位で設定でき、月1~2%ほどの利息が発生します。

預かり期限である3ヶ月後までに、「元金(借入額)+利息」を支払うことで、預けた品物を手元に戻せる仕組みです。

もし元金を支払えなくても、発生した利息のみ支払うことで、質流れを回避できます。

ただし、月利が1.7%以上になると、年利換算で20%を超えます。

カードローンやクレジットカードのキャッシングは上限金利が年20%と定められているため、質屋の方が金利が高くなる可能性がある点には注意しましょう。

質流れのリスクもあるので長期的な利用はおすすめしません。

なお、質屋に預ける方法以外に、中古品販売店や「メルカリ」「Yahoo!オークション」などの販売サイトで不用品を売り、お金を作る方法もあります。

販売時に料金を設定する際には、同一商品または同じような状態の商品が直近で出品・売却された履歴を参考にするとよいでしょう。

仕事や学校、家事、子育てなどの合間に自由に動ける時間がある人は、数時間〜数日単位で始められる副業でお金を稼ぐのもひとつの方法です。

仕事を探すには、以下のようなサイトを活用するとよいでしょう。

| 短期バイト募集サイト | ・indeed ・タイミー ・バイトル |

|---|---|

| 業務委託案件の求人サイト | ・ランサーズ ・Crowdworks |

| アンケート・インタビュー | ・リサーチパネル |

| 募集サイト | ・uniiリサーチ |

ただし、短期バイトなどの募集を探す際、以下のような特徴の求人には注意が必要です。

いわゆる「闇バイト」に巻き込まれるリスクがありますので、慎重に判断しましょう。

「闇バイト」に関しては、この記事の後半で解説します。

病気やケガ、その他の理由で働けずに収入がなかったり、一定の基準の収入に到達していなかったりする場合は、生活保護の申請も検討しましょう。

生活保護の受給要件は、次のように定められています。

出典:厚生労働省公式サイト「生活保護制度」

受給要件を簡単にまとめると、「財産がないうえに働けない人」または「働いていたとしても十分な生活費を得られていない人」となります。

生活保護の受給要件の判断基準として用いられる「最低生活費」は、住んでいる地域や世帯人数によって異なります。

例えば、東京の一人暮らしの場合、最低生活費は13万〜15万円程度とされています。

これより収入が低く、「それ以上の就労が難しい」、「頼ることのできる親戚などもいない」といった条件を満たす人は、早いうちに生活保護を検討しましょう。

生活保護を申請したい場合は、まずお住まいの地域を所管する福祉事務所の、生活保護担当に問い合わせてみましょう。

全国の福祉事務所は厚生労働省の公式サイトで確認できます。

たとえお金がなかったとしても、絶対にやってはいけない行為もあります。

次のようなことを行うと、借金状況が悪化したり違法行為によって致命的な損害を被ったりする可能性があるため、絶対に避けましょう。

それぞれの行為について、詳しく解説していきましょう。

手元にお金がないときに、カードローンやフリーローン、クレジットカードのキャッシングなどを利用するのはNGです。

お金がないからといってすでにある借金を他から借りたお金で返済する「自転車操業」を行うのは、その場しのぎにしかならないからです。

また、カードローンやクレジットカードのキャッシングは「定額リボルビング方式」という返済方式を取っています。

いずれも毎月返済をする金額は一定となっており、月々の負担が少ない反面で、元金が減りにくく、利息が増えやすいというデメリットがあります。

もし経済的に困窮しているのであれば、先述した公的融資や給付金などの低金利、または無利子の制度を利用することをおすすめします。

すでに借金がある場合は、交渉や裁判所への申立てによって減額や免除を目指す債務整理の方が根本的な解決を目指せるでしょう。

FX取引やギャンブルなど、偶然性の高い利益を当てにして少ない資金を投入することも避けましょう。

「利益を生み出した」という成功体験によってギャンブル依存症に陥る可能性があり、運用や賭け事をやめたくてもやめられないという事態になりかねません。

依存症に陥ってしまった場合、運用や賭けに失敗した際に、借金をしてでも失った分を取り戻そうとするという負のループにハマってしまう可能性が高いです。

FX取引やギャンブルなどの射幸行為は、免責不許可事由に当たるため、自己破産の免責が認められない可能性があります。

もし、すでにギャンブルから抜け出せない状態であれば、日本貸金業協会や全国精神保健福祉センターなどが設けている相談窓口に問い合わせてみるとよいでしょう。

ギャンブル依存脱却のためのカウンセリングやサポートを無料で受けることができます。

給与ファクタリングとは、自身の賃金債権(賃金を受け取る権利)を給与ファクタリング業者に譲渡し、手数料を差し引いた現金を給料日前に受け取る方法です。

いわば「給料を他の貸金業者から前借りする方法」だといえます。

その後、勤務先から支払われた給与を、そのまま給与ファクタリング業者に支払うことで成立する貸金契約のひとつです。

給与ファクタリング業者のなかには闇金も多く存在し、実質的に法律で定められている金利以上の高金利で貸し付けられてしまう可能性があるため、利用はおすすめしません。

もし給料の前借りをするのであれば、先述した勤務先の社内制度を利用することをおすすめします。

「審査なし」「誰にでも貸します」とうたっている貸金業者は闇金である可能性があるため、絶対に利用を避けましょう。

闇金とは、法外な高金利で貸付を行う業者のことです。

そもそもすべての貸金業者は、貸金業法第13条で申込者の返済能力を事前に調査すること(審査)が義務づけられています。

そのため、「審査なし」と明言している貸金業者は、法律に違反している闇金であるといえるのです。

「ソフト闇金」を名乗る業者や、SNSなどで「お金を貸します」と言い寄る業者も、すべて闇金と同様と考えてよいでしょう。

闇金を利用してしまうと、次のようなトラブルに巻き込まれる可能性が出てきます。

自身だけでなく、周囲の人に危害を加えられるリスクもあるため、絶対に闇金には近づいてはいけません。

万が一、闇金にお金を借りてしまった場合は、警察や金融庁の相談室に連絡しましょう。

貸付を受けた業者が闇金かどうかを調べるには、金融庁の「登録貸金業者情報検索サービス」を利用しましょう。

登録貸金業者情報検索サービスに登録されていない業者は、すべて違法業者である闇金ですので、絶対に関わってはいけません。

「闇バイト」に応募すると、広域強盗などの犯罪に巻き込まれてしまう可能性があるため、絶対に手を出してはいけません。

闇バイトの募集要項は一般的なアルバイトに似せて作られていますが、次の特徴があるため、副業サイトなどで案件を探す際には注目してみましょう。

副業サイトだけではなく、SNSなどで勧誘を行い、他のアプリに個別誘導するケースも闇バイトの可能性が非常に高いため、絶対に引き受けてはいけません。

一度闇バイトに手を出すと、知らない間に犯罪行為の片棒を担がされてしまうことになります。

すでに応募してしまっていたり、自分の個人情報を渡してしまったりしている場合は、すぐに警察に連絡しましょう。

闇バイトに近い行為ですが、自分名義の口座や携帯電話を売却して金銭を得る行為もNGです。

そもそも自分名義の口座や携帯電話の販売は、法律で禁止されている犯罪行為です。

銀行や携帯電話会社も、反社会勢力排除のために厳しい審査を行っており、口座や携帯電話の譲渡も禁止しています。

もし口座や携帯電話を売買してしまうと、高確率で振り込め詐欺やフィッシング詐欺に利用されることになります。

知らないうちに、ご自身の名義での犯罪が行われてしまうのです。

もし犯罪に利用されなかったとしても、犯罪収益移転防止法違反・詐欺罪等の容疑で逮捕されてしまう可能性があります。

どれだけ高額での買取を提示されようとも、絶対に応じてはいけません。

借金の返済に追われて手元にお金がなく、新たな借り入れもできないという場合は、債務整理も視野に入れましょう。

弁護士や司法書士に債務整理の手続きを依頼することで、次のようなメリットがあります。

ここからは、それぞれのメリットについて、詳しく解説します。

債務整理を行うことで、返済しきれない借金の減額や免除が目指せます。

借金の減額幅は「自己破産>個人再生>任意整理」の順で自己破産がもっとも大きいです。

ただし、任意整理が債権者との交渉で完結するのに対して、個人再生や自己破産は裁判所手続きが必要なため、費用や手間、時間がかかるというデメリットもあります。

任意整理は将来利息をカットし、元本のみを3〜5年かけて返済していく方法ですので、利息が増え続けるであろうリボ払いなどに向いています。

元本を3〜5年かけても返済しきれない場合には、減額幅の大きい個人再生や自己破産を選んだ方がよいでしょう。

債務整理の違いやメリット・デメリットについては、以下の記事で詳しく解説しています。

債務整理の手続きを弁護士や司法書士に依頼すると、「受任通知」が債権者へ送付されます。

「受任通知」を受け取った債権者は、債務整理の交渉や手続きが完了するまで、債務者に督促行為を行えなくなるという決まりがあります。

そのため、毎日のように郵送や電話などで貸金業者から督促されて困っている人は、弁護士や司法書士に依頼することをおすすめします。

なお、督促がストップしている間は実質的に返済不要となります。つまり、返済に充てていたお金を積み立てられます。

そのため、弁護士や司法書士への依頼時には費用を払えないとしても、その期間で費用を準備できるのです。

債務整理の費用が払えない場合の依頼方法については、以下の記事で詳しく解説しています。

任意整理や個人再生を選択することで、家や車などの財産を手元に残すことができる可能性があります。

任意整理では交渉を行う債権者を選べるため、住宅ローンや自動車ローンを交渉の対象から外し、任意整理後も返済を続けるという形で財産を守ることができます。

個人再生の場合は、原則すべてのローンが整理対象になりますが、「住宅ローン特則」という制度を利用することで、住宅ローンだけを個人再生の対象から外せます。

住宅ローンのみこれまで通り返済し続けることで、持ち家を手元に残すことが可能です。

自動車ローンの場合は、完済済みであれば車を引き上げられることはありません。

ローンを支払い中でも、車の名義が債務者本人になっている場合には、手元に残せる可能性が高いです。

自己破産を行うと、借金の返済がすべて免除される代わりに、家や車などの一定以上の価値がある財産は回収・売却されてしまいます。

残したい財産がある場合には、任意整理や個人再生を検討するとよいでしょう。

弁護士や司法書士に相談すれば、ご自身の収入や所有財産などを考慮し、状況に合った最適な債務整理方法をアドバイスしてくれます。

当事務所は、相談を何度でも無料で受け付けておりますので、借金が膨れ上がり、これ以上お金を借りられず困っているという人は、ぜひ一度お問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。