借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「毎月きちんと返済をしていても借金が減らない…」という場合、返済額の大半が利息の支払いに充てられている可能性があります。

そのため肝心の元金が減らず、返済期間も長引いていることが考えられます。

借金を減らすためには以下の方法を検討しましょう。

繰り上げ返済や返済額の増額が難しく、長期的に滞納しているというような場合には、借金を減額する「債務整理」も選択肢に入れてみましょう。

無料相談を受け付けている弁護士事務所や司法書士事務所もあるので、悩んでいる方は一度相談してみてはいかがでしょうか。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

借金が減らないおもな原因は「利息」です。

キャッシングやカードローンを利用すると、借り入れた分に利息を加算して返済する必要があります。

同じだけの金額を借りても、返済回数が多い(返済期間が長い)ほど支払う利息も増えるため、なかなか借金は減りません。

ここからは、借金が減らない理由を詳しくみていきましょう。

まず第一に、支払っている利息が高くなっている可能性があります。

利息は、以下の計算式で求められます。

利息=利用残高×実質年率÷365(日)×利用日数

そのため、

などのケースでは利息が増えやすいのです。

一般的に、カードローンなどの個人向け融資は金利が高く、年18.0〜20.0%程度となっています。

金利18.0%で50万円の借入れをした場合、1ヶ月で発生する利息は50万円×18.0%÷365日×30日=約7,500円となります。

金利の高いカードローンなどから高額を長期的に借り入れてしまうと、利息は雪だるま式に増えてしまうのです。

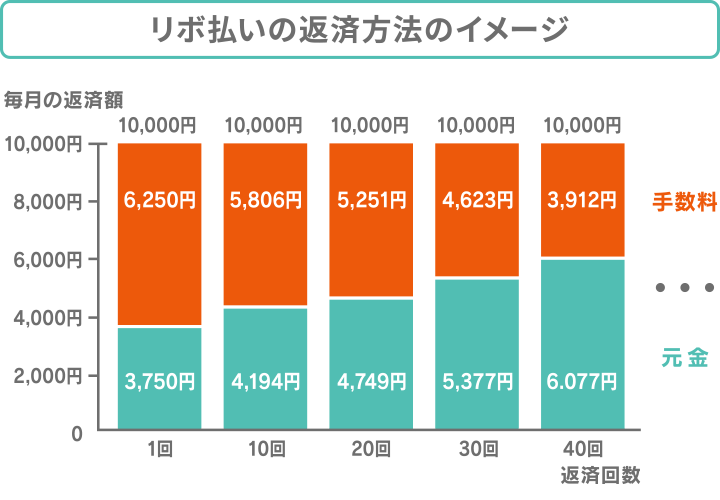

クレジットカードのリボ払いは、分割払いと比べて手数料(利息)が高く、返済期間を決めずに毎月の支払い額を一定額返済し続ける支払方法です。

手数料の利率は年15.0%程度と、銀行のカードローンと同程度で、こちらも手数料(利息)が増えやすい特徴があります。

リボ払いは、最低弁済額といって月々最低支払わなければいけない金額が設定されています。

たとえば、利用残高が10万円の場合、最低弁済額は3,000円程度です。

月々3,000円となると安く感じるかもしれませんが、この金額を支払い続けて10万円とその利息を完済するまでには2年10ヶ月もの時間がかかります。

しかも、リボ払いはクレジットカード1枚で手軽に利用できるため、この10万円の返済をしている間にも、日常生活でリボ払いを繰り返してしまいがちです。

「毎月きちんと返済しているから大丈夫だろう」という考えに陥りやすく、気づかないうちに残高を増やしてしまうケースが多いのです。

残高が増えればそれだけ完済までの期間は長くなり、それにつれて手数料(利息)も増えてしまいます。

リボ払いを利用する際は、「あとからリボ」など、どうしてもカードの支払いができないときに切り替えるなど、条件を限定するとよいでしょう。

ただし、利息が高くなりやすいため、日常的に利用するのはおすすめしません。

リボ払いの危険性については、以下の記事でも解説しています。

クレジットカードによっては、リボ払い専用だったり、契約時点でリボ払いの設定になっているものがあります。

ポイント還元キャンペーンの条件として、リボ払い設定に切り替えが必要な場合に、無自覚のうちに切り替えてしまったというケースも。

店頭で「一括払いで」と言って会計をしたとしても、カードの設定次第では自動的にリボ払いになってしまうこともあります。

こうしたトラブルを避けるためにも、自分のカードの支払方法がどのようになっているかは、マイページや月々の利用明細などでこまめに確認をしましょう。

借金がなかなか減らない理由のひとつに、毎月の返済額が少ないことが挙げられます。

「返済額は月々3,000円〜」など、月々の返済負担が低いことを宣伝する貸金業者は多く、一見メリットに思えるかもしれません。

しかし、この最低弁済額(月々最低でも支払わなければいけない金額)で返済を続けると、完済するまでにかなりの時間がかかってしまいます。

例えばアコムで10万円を年利18.0%で借り入れた場合、最低弁済額は3,000円程度です。

その返済額の内訳は以下の表のようになっており、初回の返済であれば半額の1,500円は利息の返済に充てられているのです。

| 返済 回数 |

月々の返済額 | 元金返済分 | 利息返済分 | 残高 |

|---|---|---|---|---|

| 1 | 3,000円 | 1,500円 | 1,500円 | 9万8,500円 |

| 2 | 3,000円 | 1,523円 | 1,477円 | 9万6,977円 |

| 3 | 3,000円 | 1,546円 | 1,454円 | 9万5,431円 |

| ︙ | ︙ | ︙ | ︙ | ︙ |

| 46 | 3,000円 | 2,932円 | 68円 | 1,615円 |

| 47 | 1,639円 | 1,615円 | 24円 | 0円 |

返済総額 13万9,639円

参考:アコム公式サイト「ご返済シミュレーション」

※残高スライド元利定額リボルビング返済方式で計算

最低弁済額が低いとこのように完済までに時間がかかるため、その分利息も増えてしまいます。

借金を滞納してしまうと遅延損害金が発生します。

返済が期限内にできないときに、債権者(借入先)から請求される損害賠償金のこと。

返済予定額に一定の利率をかけて日割りで計算され、延滞が解消(実際に返済)されるまで発生する。

計算式は以下のとおり。

遅延損害金=返済予定額× 遅延損害金利率 ÷365日(うるう年は366)×延滞日数

遅延損害金は、滞納している間1日ごとに加算されます。完済しなければ雪だるま式に増えてしまいます。

遅延損害金について詳しくは、以下の記事でも解説しています。

借金を返済するために他社から借入れをし、それを繰り返して複数社から多額の借金をして返済が困難になっている状況のことを多重債務といいます。

この状態になってしまうと、自力で抜け出すことは困難です。

月々の返済状況などを管理できなくなり、滞納してしまうと遅延損害金も加算され、借金は増え続けるのみです。

多重債務の状態であるかどうかは、以下を目安に判断してください。

多重債務の解決法については、以下の記事を参考にしてください。

借金を早期解決するためには、元金を効率的に減らす必要があります。

そのためには、なるべく利息がかからないようにすることが大切です。

支払う利息の総額を減らすには、以下の方法があります。

それぞれの方法についてみていきましょう。

「繰り上げ返済」とは、毎月決まっている返済額にプラスして返済をすることです。

これにより元金を効率よく減らすことができ、それにともない利息も減るため、早期に完済できます。

臨時収入が入った場合など、手持ちのお金に余裕があるタイミングでコツコツと返済を続けることをおすすめします。

毎月の返済額が少ないと、大半が利息分の返済に充てられてしまうため、元金自体はなかなか減らすことができません。

可能な範囲で月々の返済額を増やし、返済期間を短くすることで、利息を抑えられます。

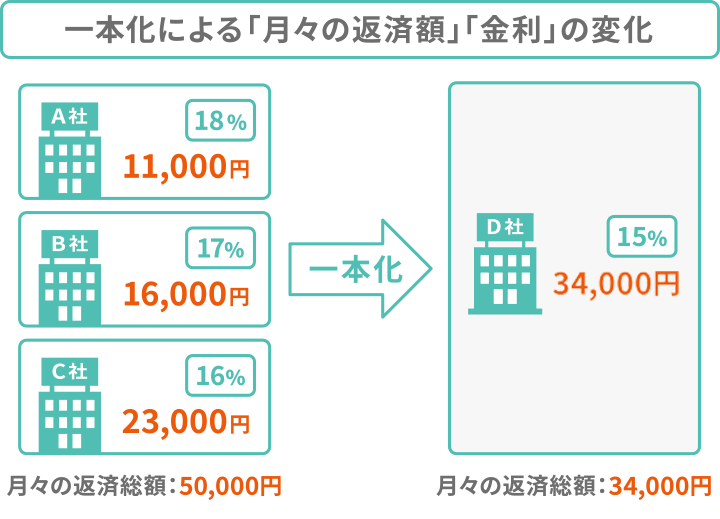

複数社から借入れしている場合、金利の低いローンに一本化したり、借り換えたりすることで、利息負担を軽くする方法もあります。

以下の図のように、複数社から借り入れていたものを一本化するためのローンを「おまとめローン」といいます。

消費者金融や銀行などが提供する、複数社から借り入れた借金を一本化するためのローン。

総量規制の対象外であり、年収の3分の1を超える金額も借り入れられる可能性がある。

これにより、以下のようなメリットがあります。

ただし、おまとめ後に月々の返済額を減らしてしまうと返済総額が増える可能性がある点には注意が必要です。

また、一本化しても元金自体は減っていないため、すでに返済に困窮している場合には、根本的な解決にならないケースもあります。

その場合は弁護士や司法書士に依頼し、「債務整理」という借金を減額する方法を検討するとよいでしょう。

債務整理については、こちらの章で詳しくご説明します。

実際にどれくらい利息が増えるのかを知りたい場合は、各金融機関の公式サイトが設けている「返済シミュレーション」を利用するとよいでしょう。

ここでは、カードローンとクレジットカードのショッピングリボそれぞれでの、月々の返済額別の利息の増え方をシミュレーションしてみました。

まず、カードローンで借り入れた場合を考えてみましょう。

貸付条件は以下のとおりです。

金利:年18.0%

借入額:50万円

月々の返済額:5万円/3万円/2万円でそれぞれ計算

この条件で、「返済期間」「利息総額」「返済総額」を比較すると以下のようになります。

| 月々の返済額 | 返済期間 | 利息総額 | 返済総額 |

|---|---|---|---|

| 5万円 | 11ヶ月 | 4万5,806円 | 54万5,806円 |

| 3万円 | 20ヶ月 | 7万9,706円 | 57万9,706円 |

| 2万円 | 32ヶ月 | 13万1,374円 | 63万1,374円 |

| 1万5,000円 (最低弁済額) |

47ヶ月 | 19万8,327円 | 69万8,327円 |

参考:アコム公式サイト「ご返済シミュレーション」

※残高スライド元利定額リボルビング返済方式で計算

図を見て分かるとおり、毎月の返済額が少ないと返済期間は長くなり、その間発生する利息も多額になります。

月々2万円での返済では、完済までに2年8ヶ月かかる計算になりますし、そこから新たに借入れをしないとも限りません。

月々の返済額は高めに設定し、なるべく早く返しきることを目指しましょう。

また、借入残高が残っているうちは、追加の融資を受けないように心がけましょう。

クレジットカードのショッピングリボの返済シミュレーションもみていきましょう。

条件は以下のとおりです。

金利:年15.0%

利用残高:50万円

月々の返済額:5万円/3万円/2万円でそれぞれ計算

| 月々の返済額 | 返済期間 | 利息総額 | 返済総額 |

|---|---|---|---|

| 5万円 + 手数料 | 10ヶ月 | 3万4,375円 | 53万4,375円 |

| 3万円 + 手数料 | 17ヶ月 | 5万5,250円 | 55万5,250円 |

| 2万円 + 手数料 | 25ヶ月 | 8万1,250円 | 58万1,250円 |

| 9,000円 + 手数料 (最低弁済額) |

87回 | 24万7,915円 | 74万7,915円 |

参考:楽天カード公式サイト「ショッピングリボ払い返済シミュレーション」

※残高スライド定額リボルビング方式で計算

ショッピングリボの場合もカードローンと同様に、月々の返済額が少ないとそれだけ利息が増えます。

そのため、月々の返済額を高く設定するように意識しましょう。

例えば、ここで例に出した楽天カードの場合、初期設定でのリボ払いの返済額は3,000円とかなり少額になっています。

公式サイトやアプリなどから、リボ払いの月々の支払額を忘れずに変更するようにしましょう。

カードローンやリボ払いなどの借金がなかなか減らず、月々の返済にも困窮しているような場合には、「債務整理」で借金を減額することも視野に入れましょう。

債務整理とは弁護士や司法書士に依頼し、借金減額や免除をしてもらう方法のことです。

具体的には、以下3つの方法があります。

| 任意整理 | 貸金業者などの債権者と直接交渉して「返済期間の延長」や「おもに将来利息のカット」を行い、月々の返済額を軽くする方法。 裁判所を介さず自由な交渉が可能なため、デメリットも少ない。 |

|---|---|

| 個人再生 | 裁判所の許可を得て、借金残高を原則5分の1〜10分の1に減額する手続き。自宅や車などの財産を残せる可能性があるが、安定した収入が必要。 |

| 自己破産 | 裁判所の許可を得てすべての借金をゼロにする手続き。 財産を失う、職業に制限がかかるなどデメリットも大きい。 |

以下の条件に当てはまる方は、債務整理が有効である可能性が高いといえます。

債務整理を検討した方がよい人の条件

このような状況にある方は、債務整理を検討することをおすすめします。

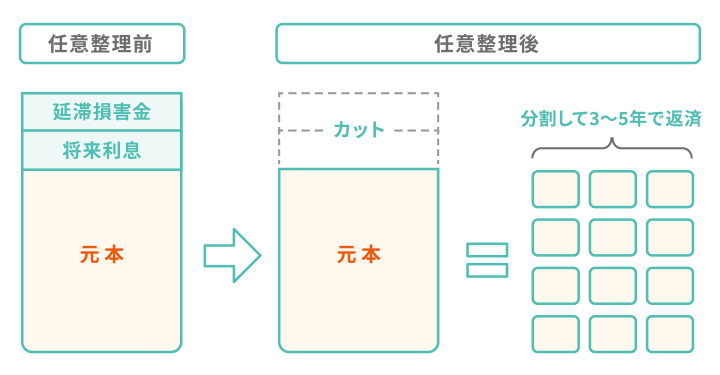

なかでも「任意整理」であれば、デメリットを最小限にとどめ、将来発生する利息をカットできます。

任意整理をする最大のメリットは、「将来発生する利息や遅延損害金をカットできること」。

借金の元金そのものをカットすることはできませんが、これまで負担してきた利息の支払い義務がなくなるため、返済した分だけ元金が減っていきます。

特に利息が雪だるま式に増えていくカードローンやショッピングリボによる借金には、この任意整理が効果を発揮します。

ただし、任意整理をすると、個人信用情報機関に事故情報として記録されるため、5年ほど新規のクレジットカード発行やキャッシング利用ができなくなります。

車や家を買う際のローンも組めなくなるので、今後の生活に少なからず影響が出るでしょう。

あまりにも借金が膨らみすぎて任意整理だけでは解決できない場合は、「個人再生」もしくは「自己破産」という他の債務整理の方法もあります。

| メリット | デメリット | |

|---|---|---|

| 個人再生 |

借金が大幅に減額される 家や車を手放す必要がない |

借金額が少額の場合は認められない 手続きが複雑で費用がかかる(50万円以上) |

| 自己破産 |

すべての借金が免除される 無職や生活保護受給者でも申請できる |

家や車といった高額な財産を手放すことになる 一部の職業に就くことが一時制限される |

「個人再生」と「自己破産」は、任意整理とは異なり、裁判所を介した手続きです。

それなりの代償を払う必要はあるものの、個人再生の場合は借金を5分の1まで減額でき、自己破産なら借金をすべて帳消しにできます。

ただし、財産を引き上げられたり、官報(国の広報誌)に名前や住所が掲載されたりなど、任意整理と比較してデメリットも大きいため、慎重に検討をしましょう。

もし債務整理を検討している人は、弁護士や司法書士事務所がもうけている「無料相談」を利用してみましょう。

ご自身の借金の内容やご家庭の状況に合わせて、適切な債務整理方法を提案してくれます。

弁護士や司法書士に依頼をすれば、督促をストップさせられますし、交渉や手続きが完了するまでの数ヶ月で、費用を積み立てることも可能です。

借金に悩んでいる間にも、利息はどんどん増えてしまいますので、一人で抱え込まず、なるべく早い段階でまずは相談してみることをおすすめします。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。