借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「裁判所から支払督促がきた。どうしよう…」「このままだと差押えになるのかな?」

支払督促という見慣れない通知が届き、驚きと不安に包まれている方もいらっしゃるでしょう。

支払督促とは、債権者(お金を貸した側)の申立てによって、裁判所が借金の返済を命令する法的手続きです。

放置しておくと本当に財産差押えなどの事態に発展しますが、適切に対処すれば回避することもできます。

また弁護士・司法書士に相談することで、借金そのものの解決が可能です。

この記事では、支払督促とはなにか、放置するリスクと対処法などについて詳しく解説します。

当事務所にご相談いただければ、支払督促の適切な対処法や、借金問題の解決法についてご提案します。

ご相談は24時間365日受け付け、ご相談は無料なので、まずはお気軽にご連絡ください。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

裁判所から支払督促という封筒が届き、「家財を差し押さえられるのかな…?」「家族に知られてしまう…」と、悩んでいる方もいらっしゃるでしょう。

まずお伝えしたいのは、今ならまだ間に合うということです。

支払督促が届いても、正しく対処すれば、強制執行(差押え)を回避することは十分に可能です。

解決するために、まずは次の3つの選択肢から、ご自身の状況に合うものを選んでください。

「どうしていいかわからない」という方は、弁護士・司法書士にご相談ください。

対処法を一緒に考えて、借金問題の解決をお手伝いします。

詳しい対処法については後述します。

支払督促は裁判所が発行するため、法的な効力があります。「面倒なことになった」と目を背けたくなる気持ちもわかりますが、放っておいて自然に解決することはありません。

勇気を出して対処すれば、しっかり解決できるのです。弁護士・司法書士がお手伝いいたします。

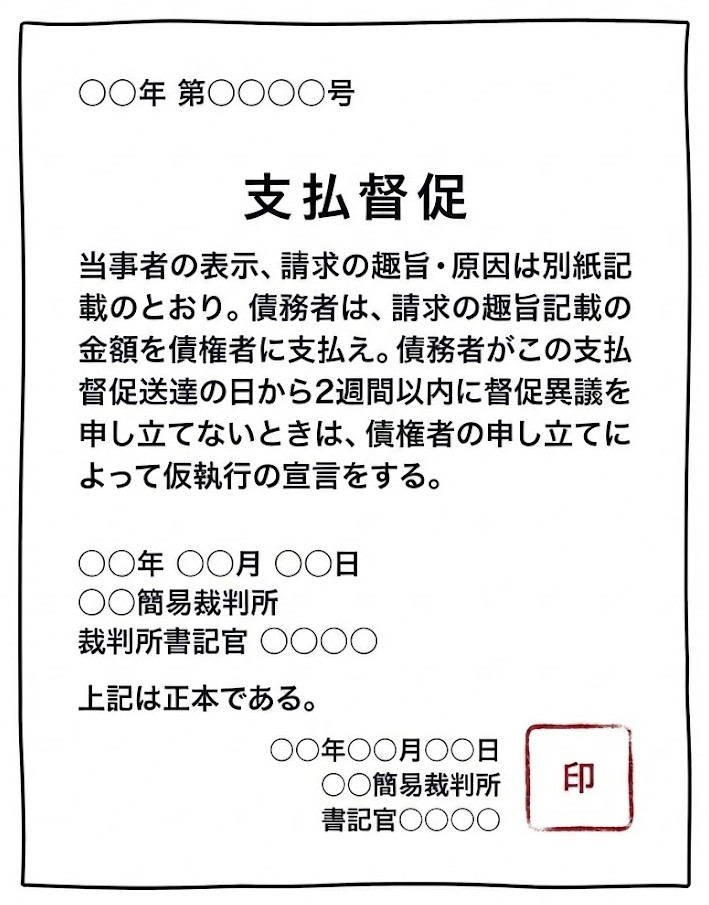

「支払督促(しはらいとくそく)」とは、債権者(お金を貸した側)の申立てに基づき、裁判所が借金の返済を命令する法的手続きです。

適切に対応しないと、裁判の判決と同じ法的な効力が生じます。

【支払督促のイメージ】

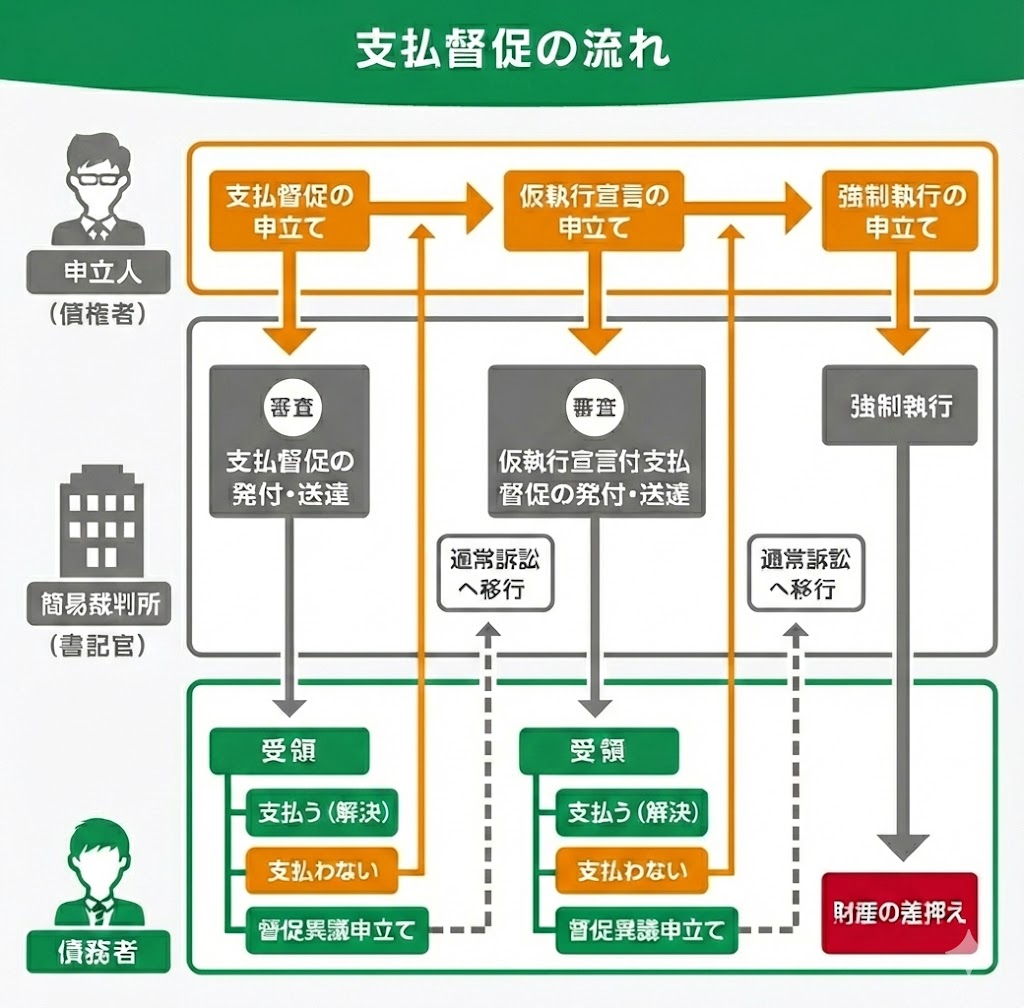

支払督促が届いたあとどうなるかは、次のフローをご覧ください。

支払督促が届いてから2週間以内に「異議申立て」をしないと、次に「仮執行宣言付支払督促」が届く場合があります。

さらに2週間以内に異議申し立てをしないと、強制執行による「財産差押え」になる可能性があるのです。

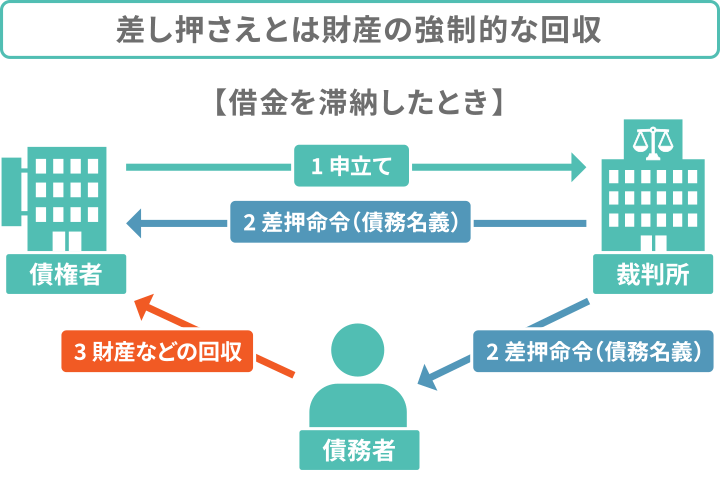

差押えの対象は、給与や預貯金、不動産などです。

給与差押えになると、給与手取り額の最大4分の1が毎月の給与から債権者に強制的に支払われてしまいます。

そのため、借金滞納によって差押えになったことが勤務先に知られるだけでなく、生活基盤そのものが危うくなります。

前述したとおり、支払督促は2段階で届きます。

まずは「支払督促」が届き、返済や2週間以内に異議申立てをしないでいると、次に「仮執行宣言付支払督促」が届く可能性があります。

※参考:裁判所「支払督促」

仮執行宣言付支払督促が届いてから、さらに2週間以内に異議申立てなどの対応をしないと、いよいよ強制執行による差押えが現実的になってきます。

逆にいえば、支払督促が届いてから4週間以内ならまだ差押えを止められるチャンスがあるといえます。

仮執行宣言付支払督促が届いたら、いよいよ差押えのカウントダウンが始まったということです。すぐに対処すべき事態といえますので「どうすればいいかわからない」という方は早めに弁護士・司法書士にご相談ください。

支払督促が届いても対処せず無視していると、次のようなリスクがあります。

1. 財産の差押え:銀行口座や給与から強制的に返済になる

2. 遅延損害金の増加:滞納している間は遅延損害金が加算され続ける

3. 時効の更新:5年で消滅するはずだった時効がリセットされさらに10年間延びてしまう

時効については以下の記事で詳しく解説しています。

支払督促が届いたら落ち着いて、次の診断チャートで今すぐ何をすべきか確認しましょう。

以下で詳しく解説します。

最近では、裁判所を装った偽のハガキや封書を送りつけ、金銭をだまし取ろうとする詐欺や架空請求の手口が横行しています。

届いた郵便物が、本物の支払督促であることを見わけるには、次のポイントをチェックしてください。

・特別送達で届いている

支払い督促はハガキや普通郵便で届くことはありません。郵便局員が手渡しで配達する「特別送達」という特殊な郵便で届きます。封筒には特別送達と印字されています。

【特別送達の例】

※必ずこの書式ではありません。

・居住地区の裁判所から届いている

支払督促は、ご自身の居住地区を管轄する裁判所から送られます。

封筒や同封書類に「〇〇簡易裁判所」といった裁判所名が書いてあることを確認してください。

裁判所の管轄は「各地の裁判所」で確認できます。

・事件番号が記載されている

「令和〇年(ロ)第〇〇号」といった事件番号が正しく記載されているかを確認してください。

判断に迷ったら、記載されている裁判所に直接電話して確認しましょう。

また国民生活センターや警察でも相談を受け付けています。

【架空請求の相談先】

| 名称 | 電話番号/受付時間 |

|---|---|

| 国民生活センター「消費者ホットライン」 | 188/平日9~17時* |

| 警察庁「警察相談専用電話」 | #9110/8時30分〜17時15分* |

*地域によって異なります。

ただし本当に裁判所からの通知であれば、たとえ身に覚えがなくても異議申立をしないと差し押さえが進んでしまうため、注意が必要です。

返済するお金を用意できる場合は、速やかに支払い、差押えを回避しましょう。

支払督促に記載された金額には、元金だけでなく利息や遅延損害金、さらに裁判所への申立費用が含まれている場合があります。

金額を確かめたうえで、指定された口座に振込みます。

返済後は、債権者に「支払督促の取り下げ」を確認してください。裁判所に提出した「取下書」の控えをもらうといいでしょう。

全額返済したら、債権者に「支払督促の取り下げ」を確認してください。取り下げされていないと、差押えが進行する恐れがあります。

取下げが正しく行われていれば、強制執行の効力は失われます。

まずは、期日までに裁判所へ「異議申立書」を提出します。

これにより、手続きは通常の裁判(訴訟)へ移行します。

裁判というと「怖いもの」と感じるかもしれませんが、実際には法廷に出ることなく、債権者と「月々0,000円ずつ支払う」という話し合いによる和解解決となることが多いでしょう。

分割返済ができそうなら、異議申立書にその旨を書いて提出しましょう。

どうしても自力での解決が難しい場合は、正当な解決方法である「債務整理」で解決することができます。

弁護士・司法書士に依頼すると債権者に「受任通知」を発送し、督促や返済は一時ストップします。

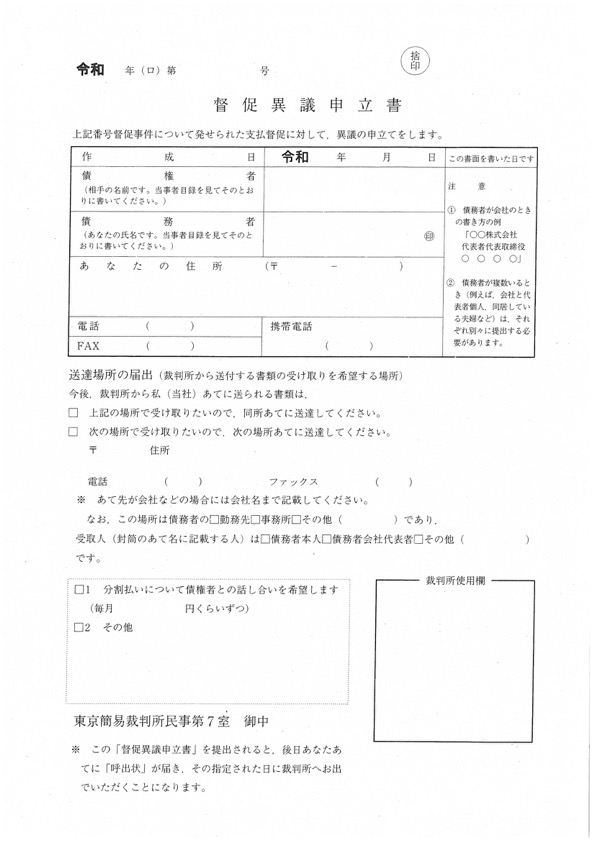

支払督促の書類には、通常「督促異議申立書」という用紙が同封されています。

前述したとおり、分割返済を希望する場合や、身に覚えがない場合は、この「督促異議申立書」に記載して裁判所に提出する必要があります。

【督促異議申立書の書式例】

※画像引用:裁判所「督促異議申立書」

「裁判所への書類なんて難しそう」と思われるかもしれませんが、実は非常にシンプルです。

【記入のポイント】

提出は、裁判所の窓口へ持参するか郵送で行います。

郵送の場合は、必ず記録が残る「特定記録郵便」や「簡易書留」を利用してください。

異議申立書の提出期限は、書類を受け取った日の翌日から数えて14日以内です。

1日でも過ぎると、事情があっても受理されません。

裁判所から支払督促が届いた場合は「後で見よう」と放置することなく、すぐに開封して内容を確認しましょう。

「もう返せる望みがない…」という場合でも、絶望する必要はありません。

借金問題は「債務整理」という正当な方法で解決することができるでしょう。

債務整理には

の3つがあります。

| 債務整理の種類 | 任意整理 | 個人再生 | 自己破産 |

| 借金の減額幅 | 利息カット | 最大90%程度減額 | ほぼ全額免除 |

| 財産への影響 | なし | 住宅ローン特則で家を残せる | 一定以上の財産は処分 |

| 裁判所の関与 | なし | あり | あり |

| 向いている人 | 3~5年程度で返済できる | 持ち家を残したい | 返済能力がない |

債務整理については以下の記事で詳しく解説しています。

「任意整理」は、債権者と直接交渉しおもに将来利息をカットしてもらう方法です。

利息のなくなった残債は、3〜5年程度で分割返済していきます。

裁判所を通さないため、周囲にバレにくいこともメリットです。

※債権者によっては遅延損害金や将来利息の全額カットはできない場合もあります。

任意整理については以下の記事で詳しく解説しています。

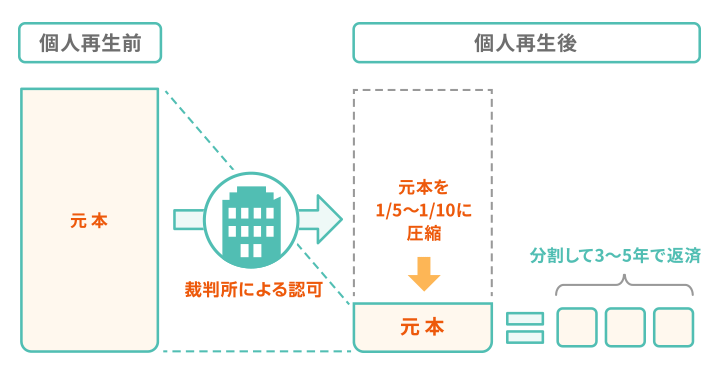

裁判所を介して、借金を80~90%程度減額できます。

※最低弁済額は100万円。

住宅ローンだけを別枠で支払い続けることで、大切な持ち家を手放さずに済むのです。

「借金額が大きいけど家や車は手放したくない」「自己破産は回避したい」という人に向いているといえます。

個人再生については以下の記事で詳しく解説しています。

「自己破産」は、どうしても借金を返済できない場合に、裁判所を通じて返済を全額免除してもらう手続きです。

住宅ローンや消費者金融からの借入れ、クレジットカードなどの利用代金など、借金はすべて対象となります。

※税金や国民保険などは自己破産の対象外です。

持ち家や車などの高額財産は手放すことになりますが、その後の給料はすべて自分の生活のために使えるようになります。

自己破産については以下の記事で詳しく解説しています。

支払督促が届くと「自分で対応するのは不安」「相手の業者と話したくない」と思う方も多いでしょう。

そんな時は、ぜひ弁護士・司法書士などの専門家を頼ってください。

弁護士・司法書士に相談・依頼すると、以下のようなメリットがあります。

実際に債務整理を行う場合の費用を、当事務所の債務整理費用を例に紹介します。

| 法律相談料 | 無料 |

| 着手金 | 債権者1件につき5万5,000円~ |

| 解決報酬金 | 債権者1件につき1万1,000円~ |

| 減額報酬金 | 減額分の11% |

※金額は税込。別途実費や手数料がかかります。

着手金は1社あたりの債務額によって異なります。詳しくはお問合せください。

| 法律相談料 | 無料 |

| 着手金 | 33万円〜 |

| 報酬金 | 住宅なし22万円〜 |

※金額は税込。別途、裁判所費用など実費がかかります。

| 法律相談料 | 無料 |

| 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 |

※金額は税込。別途、裁判所費用など実費がかかります。

当事務所では、着手金は6~10回程度の分割でのお支払いも可能です。

借金問題にお悩みの方の事情は理解していますので、費用について不安な方も、お気軽にご相談ください。

債務整理の費用相場については以下の記事で詳しく解説しています。

当事務所では、債務整理の費用は毎月無理なくお支払いいただける回数に設定します。費用について不安な方も、お気軽にご相談ください。

支払い督促に関するよくある疑問と回答を、紹介します。

2週間以内に異議申立てをしないと、仮執行宣言付支払督促が発付され、最終的には「強制執行」により給与や預貯金が差し押さえられる可能性があります。

放置して解決することはありません。

異議申立てをすると、 形式上は「通常訴訟」に移ります。

しかし多くの場合、法廷で争うのではなく、分割払いのための話し合い(和解)が行われます。

最後に返済してから5年以上経過していれば、時効が成立している可能性があります。

ただし、支払督促が届いてから2週間以内に異議申立てをしないと、支払督促が確定して、時効成立期間が10年に延長されてしまいます。

時効の可能性がある場合は、ご自身で対応せず、弁護士・司法書士に相談してください。

時効については以下の記事で詳しく解説しています。

「借金問題を解決したいけど、弁護士や司法書士に相談するお金がない…」そんな方も多いと思います。

しかし多くの弁護士・司法書士事務所では、費用の分割払いに対応しているので、相談してみましょう。

専門家は借金問題に悩んでいる方の苦境を理解しているので、無理のない支払い方法を提案してくれるはずです。

また、法テラス(日本司法支援センター)を利用すれば、弁護士・司法書士費用を立替えてくれるので、すぐにお金がなくても相談・依頼ができます。

※法テラスの利用には条件があります。

債務整理の費用が払えない場合については以下の記事で詳しく解説しています。

任意整理なら、裁判所からの書類が届かないため、家族に秘密のまま手続きを進められる可能性が非常に高いです。

個人再生や自己破産は、同居家族の収入証明書などが必要になるなど、家族の協力が必要になるといえます。

特に自己破産は、持ち家や車などの財産を回収・処分されてしまうため、家族に内緒で行うことは難しいでしょう。

債務整理が家族にバレたくない場合については以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。