05031551030はPaidy(ペイディ)からの督促電話!今すぐ督促を止めたいなら

05031551030は、Paidy(ペイディ)の自動音声による督促の電話番号です。

「自動音声だし無視しても大丈夫かな…」

と考える方もいるかもしれませんが、放置や無視は厳禁です。

支払いを無視し続ければ、ペイディを強制解約されたり、ブラックリストに登録されるなどのリスクがあります。

もしペイディの支払いが遅れている場合でもすぐに督促を止める方法があります。

当事務所にご相談いただければ、借金を減額したり支払いを免除する方法もご提案します。

24時間365日相談受付なんどでも無料なので、ぜひ一度お気軽にお問い合わせください。

目次 [表示]

05031551030はPaidy(ペイディ)からの督促電話!

05031551030はペイディからの督促電話です。

折り返しの電話をすると、カスタマーセンターの自動音声が流れ、以下のような内容が案内されます。

- 支払いの確認がとれていないこと、まだ入金が確認できていないこと

- ペイディのアプリやSMSから支払いを求められること

- 音声ガイダンスに従い、支払いの予定・状況のヒアリング

「自動音声だから急がなくてもいいだろう」と放置していると、状況は段階的に悪化します。

2ヶ月以上滞納すると信用情報に事故情報が登録される、いわゆるブラックリストに載ってしまう可能性もあるため、できるだけ早く支払いに対応することが大切です。

Paidy(ペイディ)の督促を無視するリスクは?何日からやばい?

ペイディの督促を無視してしまうと、以下のように段階的に状況が悪化します。

- 【翌日〜】一時的な利用停止

- 【翌日〜】遅延損害金が発生する

- 【1週間〜1ヶ月】督促によってバレる可能性がある

- 【2ヶ月〜】ブラックリストに掲載される

- 【2ヶ月〜】購入した商品を回収される可能性がある

- 【2〜3ヶ月】強制解約される

- 【3ヶ月〜】弁護士や債権回収業者から連絡がくる

- 【3ヶ月〜】裁判になり財産が差し押さえられる可能性がある

それぞれについて、詳しくみていきましょう。

【翌日〜】一時的な利用停止

ペイディを滞納すると、最短で期日の翌日から一時的に利用が停止されます。

利用先のサイトやアプリ上では「ペイディの決済を承認することができませんでした。」といった文言が表れます。

この時点では、滞納分を支払うことで、問題なく利用再開が可能です。

ただし、再度利用できるようになるまでは数日かかる可能性があります。

【翌日〜】遅延損害金が発生する

支払いを期限までに行わなかった場合、翌日からは「遅延損害金」というペナルティが発生します。

遅延損害金とは、約束した期日までに返済ができなかったことによって請求される、いわば「遅れたことへの賠償金」です。

利率は年14.6%で、一見すると小さな数字に思えるかもしれませんが、返済が遅れた日数分だけ上乗せされていくため、気づかないうちに支払額が膨らんでしまうのです。

支払いを終えるまで毎日積み重なり、最終的に元の請求額よりも高くなってしまうケースも少なくありません。

計算方法は以下の通りです。

元金 × 年14.6% ÷ 365日 × 延滞日数

たとえば5万円をペイディで利用していた場合、遅延損害金は以下の表のとおりになります。

| 滞納期間 | 遅延損害金 |

|---|---|

| 1ヶ月 | 600円 |

| 6ヶ月 | 1,800円 |

| 12ヶ月 | 7,200円 |

さらにペイディでは、これに加えて請求1件につき「回収手数料(税込250円)」も発生します。(参考:ペイディ利用規約)

そのため、早期の段階で滞納を解消することを心がけましょう。

【1週間〜1ヶ月】督促によってバレる可能性がある

ペイディで支払いを滞納すると、1週間ほどで電話や郵送による督促が始まります。

これにより、同居している家族などに滞納の事実がバレてしまうおそれもあります。

電話での督促

運営元である株式会社Paidyから、登録済みの電話番号あてに自動音声による連絡が入ります。

登録先が自宅や職場の番号でなければ、家族や勤務先に滞納が伝わる可能性は比較的低いといえるでしょう。

なお、ペイディの督促に使用される電話番号は以下のとおりです。

- 050-3155-1030

- 050-3155-1041

- 03-5544-8715

SMSでの督促

電話にだけでなく、ショートメッセージサービス(SMS)でも督促が行われます。

メッセージには、「支払い期限を過ぎている旨」が記載されており、高い頻度で送られてきます。

郵送での督促

ペイディを滞納後、1ヶ月程度が経過すると、督促ハガキが送られてくる可能性があります。

このハガキには「重要なご案内」「大切なご案内」といったような文言が記載されています。

支払いをせず放置すると、この督促ハガキは繰り返し送られてきます。

家族と同居している場合には、この郵送物から滞納が発覚してしまうおそれがあるため、できるだけ早期の対応が望ましいでしょう。

【2ヶ月〜】ブラックリストに掲載される

滞納が2ヶ月以上続くと、いわゆる「ブラックリスト」に登録される可能性が高まります。

- ブラックリストとは

- 正式な名称ではなく、借金の滞納や債務整理を行った際に、信用情報機関に登録される「事故情報」のことを指す。

信用情報とは、クレジットカードやローンの利用状況・返済履歴をまとめたもので、(CIC・JICC・KSC)といった信用情報機関が管理している。

金融機関は審査の際、この情報を確認して返済能力を判断する。

ペイディを運営する株式会社PaidyはCICに加盟しているため、滞納による事故情報は、完済から5年程度残ると考えられます。

その間はクレジットカードの新規契約やローン審査に通りにくくなるなど、以下のような不利益を受ける可能性があります。

さらに、信用情報とは別に、株式会社Paidy社内でも独自に滞納記録を保持している可能性があります(いわゆる「社内ブラック」)。

この場合、信用情報が回復しても、同社の「ペイディプラス」「ペイディあと払いApple専用」など関連サービスの審査に通らないことがあります。

【2ヶ月〜】購入した商品を回収される可能性がある

長期間滞納を続けると、購入した商品を引き上げられてしまうおそれもあります。

これは、「所有権留保」があるためです。

- 所有権留保とは

- 代金の支払いを終えるまでの間は、商品の所有権が商品を販売した側(または立て替えた側)にあるというもの。

つまり、ペイディで商品を購入しても、代金を払い終えるまではペイディに所有権があるということです。

滞納が長期にわたり続けば、ペイディのものとされている商品は引き上げられたり、売られてお金に換えられてしまう可能性があります。

実際、ペイディの利用規約にも「利用者が本サービスの利用により購入した商品の所有権は、利用者の当社に対するお支払が完了するまでは、当社に留保させていただきます。」と記載があります。

【2〜3ヶ月】強制解約される

ペイディを2ヶ月以上などの長期に滞納した場合、利用停止だけでなく、強制解約されてしまう可能性があります。

この段階になると、滞納を解消しても再度アカウントを利用することはできないと考えてよいでしょう。

一度強制解約になってしまうと、その後同じ電話番号・メールアドレスでのアカウントの作り直しはできなくなります。

【3ヶ月〜】弁護士や債権回収業者から連絡がくる

長期間にわたり支払いが滞り、督促にも応じない場合、弁護士や債権回収会社から郵便やSMSなどで連絡が届くことがあります。

これは、ペイディが未払いの回収を外部の専門機関に依頼したことを意味します。

弁護士や回収業者から連絡があった場合は、通知に記載されている銀行口座へ速やかに振り込みを行うことが大切です。

連絡を無視したまま放置すると、場合によっては訴訟を起こされるリスクもありますので、注意が必要です。

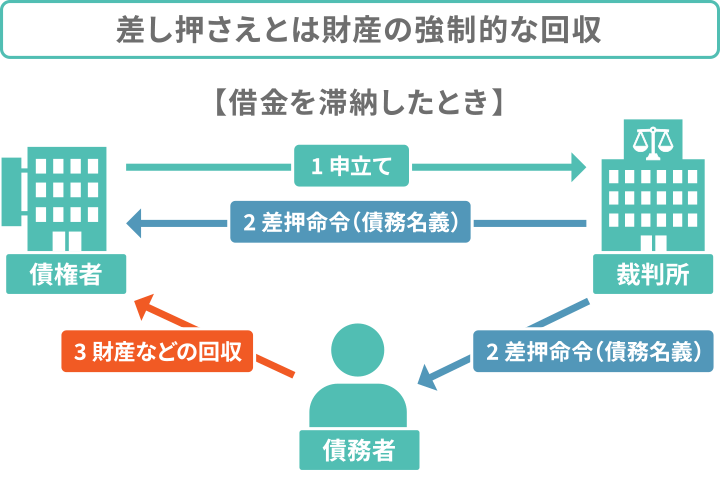

【3ヶ月〜】裁判になり財産が差し押さえられる可能性がある

弁護士や債権回収会社からの連絡を無視し続けると、「差し押さえ」に発展する可能性があります。

差し押さえとは、裁判所の手続きを通じて、財産を強制的に回収されることを指します。

特に優先的に差し押さえられるのは、給与や銀行口座(預貯金)です。

差し押さえは突然行われるわけではなく、まず裁判所から「支払督促」や「訴状」といった書類が送られてきます。

- 支払督促とは

- 債権者(お金を貸した側)の申し立てにより、裁判所の書記官が債務者(お金を借りた側)に対して支払いを命じる手続き。

正式な法的手続きであり、無視すると強制力をもって差し押さえが進められる可能性がある。

- 訴状とは

- 裁判を起こすときに原告(訴える側)が裁判所に提出する書類で、これが被告(訴えられる側)に送達されることで裁判手続きが開始される。

これらの書類を受け取った後も支払いをせず、さらに2週間が経過すると「仮執行宣言付支払督促」が送られてきます。

対応しないままさらに2週間が過ぎると、債権者は差し押さえを実行できる状態になります。

差し押さえが行われても、給与がすべて回収されるわけではなく、手取り額の4分の1までに制限されています。

しかし、給与差し押さえが行われると勤務先に通知されるため、職場に支払いトラブルが知られてしまうという大きなデメリットもあります。

差し押さえを回避するには、支払督促や訴状が届いた時点で早めに弁護士や司法書士に相談することが重要です。

差し押さえの詳細については、以下の記事でも詳しく解説しています。

Paidy(ペイディ)の督促電話がかかってきたときの対処法

ペイディの督促電話がかかってきた場合、状況に応じて以下のような対処法が考えられます。

それぞれみていきましょう。

うっかり忘れていたならすぐに支払う

「もし一時的に支払いを忘れていた…」という場合には、コンビニや銀行ATMで速やかに支払いを済ませましょう。

ペイディの支払い方法は以下のとおりです。

【コンビニ払い・銀行振込をご利用の場合】

ご案内のメールまたはSMSに記載の支払い方法によりお支払いください。

【口座振替のご利用の場合】

期日を過ぎた請求を口座振替でお支払いいただくことはできません。再引き落としも行われません。ご案内のメールまたはSMSをご確認の上、お支払いください。

【郵送のご請求を受け取った場合】

書面に記載のご案内に従ってお支払いください。

(出典:Paidy公式サイト「支払い期日に間に合わない」)

口座振替による支払いには対応していないため、コンビニ払い・銀行振込のいずれかを行いましょう。

なお、カスタマーサポートへの連絡は不要です。公式サイトには以下のとおり記載があります。

ご連絡をいただいても、お支払い期日の延長はできません。そのため、カスタマーサポートへお支払いが遅れる旨のご連絡は不要です。

期日を過ぎた場合は下記の案内に従ってお支払いください。

お支払いいただく日時によっては遅延手数料が加算されます。定期的に請求のご案内をお送りしますので、お支払いいただく直前のご案内を確認の上、お手続きください。

(出典:Paidy公式サイト「支払い期日に間に合わない」)

返済の目途が立っていないなら債務整理も検討

もし他にも借金があり、支払いの目途が立っていない場合は、弁護士や司法書士に相談して債務整理を検討するのも一つの方法です。

- 債務整理とは

- 債務整理とは、返済が難しくなった借金について、債権者と交渉したり、裁判所を通じて手続きを行ったりすることで、借金を減額・免除してもらう方法。

債務整理では、Paidyの支払いだけでなく、後払いサービスやカードローン、クレジットカードの借金などもまとめて減額を図れる可能性があります。

債務整理にはおもに「任意整理」「個人再生」「自己破産」の3種類があり、減額幅やかかる費用・期間は以下の通りです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 減額幅 | 原則、将来利息のカット | 1/5〜1/10程度に減額(最低100万円は返済義務が残る) | 全額免除される |

| 期間 | 約3~6ヶ月 | 約1年~1年半 | 約6ヶ月~1年 |

| 費用 | 5〜15万円(債権者1社あたり) | 50〜90万円 | 30〜130万円 |

いずれの場合も、債務整理を行うと信用情報に事故情報が登録される(いわゆるブラックリスト入り)などのデメリットがあります。

債務整理の方法によってメリット・デメリットや条件は異なりますので、状況に応じて専門家に相談し、自分に合った方法を選ぶことが大切です。

債務整理を検討しているなら弁護士・司法書士へ相談

もしペイディなどの後払いサービスや、複数の借金で返済が困難な場合は、弁護士や司法書士への相談を検討するとよいでしょう。

依頼することで、次のようなメリットが期待できます。

- 督促がストップする

- 手続きが家族に知られにくい

- 借金の減額や免除を目指せる

特に大きな利点は、債権者からの督促が止まることです。

依頼後、弁護士・司法書士から債権者へ「受任通知」が送付されます。

この通知が届くと、貸金業法第21条に基づき、債権者は取り立て行為を行うことが禁止されます。

受任通知が届くことで、毎日の催促電話や通知が止まり、精神的な負担が軽減されます。

さらに、督促が止まっている間は実質的に返済も一時的に止められるため、生活の立て直しや債務整理費用の準備に充てることも可能です。

交渉や書類作成、裁判所とのやり取りもすべて弁護士・司法書士に任せられるので、家族に借金が知られるリスクも最小限に抑えられます。

当事務所では相談は何度でも無料です。ご家庭の状況や収入に応じて、周囲に知られずに借金問題を解決する方法をご提案いたします。

もちろん、相談したからといって必ず依頼する必要はありませんので、お気軽にご相談ください。

Paidy(ペイディ)の滞納に関するよくある質問

最後に、ペイディの滞納に関して、よくある質問をまとめましたので参考にしてください。

Paidy(ペイディ)の滞納はいつまで大丈夫?

滞納による大きなデメリットが生じるのは2ヶ月以上の期間が目安です。

返済が1日でも遅れると利用停止になる可能性がありますが、この時点で支払えばサービスの利用再開も可能なため、大きな問題にはなりません。

しかし、2ヶ月以上滞納をしてしまうと、ブラックリストに登録される可能性が高まります。

借金を完済してから5〜7年程度はブラックリストの情報が残り続けますので、ローンやクレジットカードの利用について不便が生じるでしょう。

Paidy(ペイディ)の滞納を解消したら使えるようになる?

滞納分を全額支払えば、利用停止が解除され、再びペイディのサービスを利用できるようになります。

ただし、長期間滞納していた場合や強制解約になった場合は、同じメールアドレス・電話番号での再登録はできません。

また、支払遅延の履歴は信用情報や社内ブラックとして残るため、再利用できても利用限度額が低く制限されることがあります。

Paidy(ペイディ)を滞納をするとブラックに載る?

ペイディを2ヶ月以上滞納すると、信用情報機関(CICなど)に事故情報として登録される可能性があります。いわゆる「ブラックリスト」に掲載される状態です。

この情報は通常5年程度残り、その間はクレジットカードやローンの審査に通りにくくなります。

さらに、Paidy独自の社内ブラックも存在する可能性があり、完済後もサービスの利用が制限されることがあるため、滞納を長引かせないことが重要です。

Paidy(ペイディ)で買った商品は回収される?

ペイディで購入した商品は、長期滞納すると、商品を回収されたり、換価処分されてしまう可能性もあります。

これは、支払いが完了するまで所有権がペイディに留保されるためです(所有権留保)。

そのため、特に高額商品や人気商品などは、支払いが完了する前に強制的に引き上げられる可能性があるため、滞納状態を放置しないことが重要です。

Paidy(ペイディ)も債務整理できるの?

ペイディでの滞納も債務整理の対象になります。

任意整理、個人再生、自己破産などによって、滞納分の支払いの減額や免除が可能です。

ペイディだけでなく、クレジットカードやカードローンなど複数の借金をまとめて整理することもできます。

ただし、債務整理を行うとブラックリストに掲載されるなどの影響が出るため、弁護士・司法書士と相談のうえ最適な方法を選ぶことが大切です。

債務整理をしたらPaidy(ペイディ)は使えなくなる?

債務整理を行うと、ブラックリストに登録されるため、ペイディを含む後払いサービスやローンの新規契約は原則できなくなります。

ブラックリストの解除後も、株式会社Paidy社内には、「社内ブラック」として金融事故を起こした履歴が残ります。

そのため、今後新しくアカウントを作成するとしても、審査には通りにくくなるでしょう。