借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

リボ払いは、毎月決まった金額を返済するため、負担が少なく家計管理しやすい支払方法といえます。

しかし、利用残高が増えると「現在いくら利用しているか」「手数料(利息)がどのくらいか」がわかりにくくなり、つい使いすぎてしまうという一面もあります。

そのため、気づいたときには手数料(利息)が膨れ上がり、リボ残高がかなりの高額になってしまっており、「リボ払いをやめたい」と思う人も多いのです。

リボ払いを解除するだけなら、各カード会社の公式サイトやアプリ、電話などで簡単に手続きできます。

ただし、解除時点で発生しているリボ残高は引き続き支払う必要があります。

もしリボ残高が高額になってしまい返済が難しい場合には、借金を減額・免除できる「債務整理」も視野に、弁護士や司法書士へ相談することをおすすめします。

当事務所では、24時間365日無料で相談を受け付けておりますので、「リボ払いの返済が終わらない…」という不安がある方は、お気軽にご相談ください。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

クレジットカードの支払方法をリボ払いを解除したい場合は、基本的にクレジットカード会社が設けている所定の手続きを行う必要があります。

ここからは、各社の解除手続きの方法やリボ払いを解除する際の注意点について解説していきます。

各クレジットカード会社のリボ払い解除方法は、次のとおりです。

「自動リボ(リボ宣言)」の解除は、

のいずれかから行えます。

「明細指定リボ」「期間指定リボ・全リボ」の設定の解除は、

のいずれかから行えます。

「まるごとフラットリボ」の解除は、

のいずれかから行えます。

「楽Pay」の解除は、NICOSカードWeb会員サービス「Net Branch」から行えます。

リボ払い専用カードなので解除はできませんが、リボ払いの手数料(利息)が発生する前に残高を支払うことで、実質的に一括払いとしての利用が可能です。

基本的には、各社公式サイトや独自のアプリなどからリボ払いの解除が可能です。

自動音声ダイヤルやWebサイトなどに記載のある手順に従えば数分で完了し、手続き後すぐに反映されるため、解除だけであれば難しいことはないでしょう。

ただし、ACマスターカードなどのリボ払い専用カードを利用している場合には、解除はできません。

一括払いとして利用したいなら、銀行振込か提携ATMで、手数料(利息)が発生する前に利用残高を支払いましょう。

口座引落での返済をする場合は、自動的にリボ払いになってしまいます。

すでにリボ払いで支払っており、返済が終わっていない残高については、リボ払いを一括払いに切り替えた後でも、そのまま月々リボ払いで返済を続けることになります。

完済するまでは、通常のリボ払いと同様、リボ残高に対して手数料(利息)も日割りで発生します。

手数料(利息)が増えると返済も長引いてしまうため、一括返済・繰り上げ返済などでリボ残高を早期に完済することをおすすめします。

もしリボ残高が増えすぎて支払えない場合には、後述する任意整理も視野に入れましょう。

一般的に、リボ払いは「デメリットが多い」「利用しないほうがいい」といわれることが多いです。

それは、以下のような理由があるためです。

それぞれのデメリットについて、詳しく解説していきましょう。

クレジットカードのリボ払いでは、残高に対して年利15%程度の手数料(利息)が発生します。

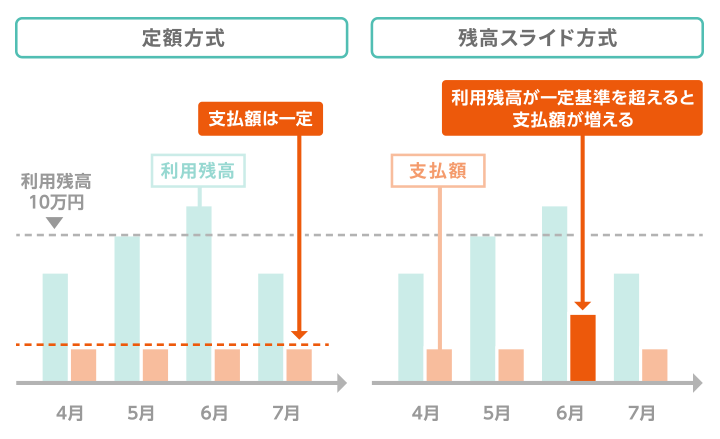

返済方式は次の図のように「定額方式」と「残高スライド方式」があります。

どちらも、基本的には「毎月末の残高に対して設定された金額」+「利息」を支払っていくことになります。

例として、月々の返済額が1万円に設定されている場合、それぞれの返済方式では以下のようになります。

定額方式の場合:月々1万円(元金返済分+利息)を支払う

残高スライド方式:月々1万円(元金返済分+利息)を支払う。残高が増減した場合はそれに合わせて新たに返済額が設定される

リボ払いは毎月返済額が一定になるため、月々の負担が少なくて済むというメリットがあります。

しかし、月々の返済額が低いままだと元金返済に充てられる金額も少なくなり、なかなか利用残高が減らないという状況に陥りかねません。

残高(元金)に対して毎月利息が発生するため、返済期間が伸びれば伸びるほど利息は雪だるま式に増えてしまうのです。

クレジットカードのリボ払いは、支払方法として「残高スライド方式」を採用しているケースが多いです。

「残高スライド方式」とは、先述したように毎月のリボ残高に対して月々の返済額が変動するものです。

もし毎月リボ払いを多用し、リボ残高が一定以上変動している場合には、返済額も合わせて変わります。

そのため、

「今回いくら返済したか」

「リボ残高はいくらか」

「あと何回で完済できるか」

「完済まで利息はどれだけ増えるか」

といった情報を整理しにくくなります。

利息が思ったより増えていた、という事態になっても気づきにくくなるのです。

先述のとおり、リボ払いは頻繁に利用していると管理が難しくなる支払方法であるのにもかかわらず、一見「月々一定額を支払えばOK」というシンプルな仕組みのように見えます。

仮に月々の返済額のほとんどが利息の返済に充てられ、元金があまり減っていなかったとしても、「毎月定額を支払っている」という事実に安心し、きちんと返済できていると思ってしまいやすいのです。

その結果、ついついリボ払いでたくさん買い物をしてしまい、思っていた以上に利息が増えているという状況に陥りやすいのです。

リボ払いはクレジットカードの支払方法の一種で、特別な手続きや審査がないため、日々の買い物などで気軽に利用しやすいものです。

だからこそ、利用には注意が必要であり、

次の表のように、リボ払いを何ヶ月も連続で利用しているのにも関わらず、支払額が変わらなければ、完済する前にどんどん利用残高が積み上がってしまいます。

| リボ払い利用額 | 支払額 | リボ払い利用残高 | |

|---|---|---|---|

| 1ヶ月目 | 5万円 | - | 5万円 |

| 2ヶ月目 | 3万円 | 2万円+手数料 | 6万円 |

| 3ヶ月目 | 3万円 | 2万円+手数料 | 7万円 |

| 4ヶ月目 | 4万円 | 2万円+手数料 | 9万円 |

| 5ヶ月目 | 5万円 | 2万円+手数料 | 12万円 |

| 6ヶ月目 | 3万円 | 2万円+手数料 | 13万円 |

毎月数万円の利用だとしても、1ヶ月目に5万円だった残高は、6ヶ月目には13万円に増えています。

さらに、この13万円という残高をもとに利息が発生することを加味すると、支払額はさらに大きくなってしまいます。

リボ払いが「やばい」と言われる理由については、以下の記事でも詳しく解説しています。

リボ払いを解除しても、膨らんでしまったリボ残高がなかなか減らないというケースもあるでしょう。

こうしたリボの残債を完済するためには、次のような対処法が考えられます。

それぞれの方法について、詳しく解説していきましょう。

手持ちのお金に余裕があれば、手数料(利息)を最小限に抑えるため、一括返済でリボ払いの残高を完済してしまいましょう。

一括返済をするお金がない場合は、月々の返済に追加して残高の一部を返済する繰り上げ返済を検討しましょう。

繰り上げ返済を行うことで、確実に元金を減らすことができるため、早期の完済を目指しやすくなります。

リボ払いを一括返済する方法については、こちらの記事でも解説しています。

まとまったお金がなく一括返済・繰り上げ返済ができないとしても、月々の返済額を増やすことで元金が早く減り、発生する手数料(利息)を抑えることができます。

クレジットカード会社やリボ残高によって異なりますが、

などで月々の返済額を変更できます。

月々の手数料(利息)を抑えるポイントとしては、月々の返済額を「最低弁済額(月々必ず返済しなければいけない額)」よりも多く設定すること。

クレジットカード会社が公式サイトで提供している「返済シミュレーション」などのツールを活用して、完済までのシミュレーションをしてみると、返済額を決めやすくなるでしょう。

基本的に、リボ払いの金利は「年利15%程度」に設定されています。

これよりも低い金利のカードローンやキャッシングに借り換えることで、利息を抑えられる可能性があります。

ただし、「すでに発生しているリボ払いの残高+利息」を別の借金で返済することになるため、借入額が大きくなりやすく、借り入れのための審査が厳しくなる傾向にあります。

また、借り換えローンやおまとめローンでも、必ず金利が低くなるとは限りません。

借り換え後の金利がリボ払いよりも高くなってしまい、月々の返済負担や返済総額が増えてしまうという事態もあり得るため、事前にしっかりシミュレーションをしましょう。

もしリボ払いの残高が膨れ上がってしまい、返済を続けるのが難しい場合は、弁護士・司法書士への相談も視野に入れましょう。

借金を減額・免除する「債務整理」の交渉や手続きを任せられます。

債務整理のなかでも「任意整理」であれば、将来増える利息をカットできるため、利息(手数料)が膨らみやすいリボ払いには有効な方法です。(次項で解説します)

さらに、依頼すると最短でその日から、債権者(お金を貸す側)からの督促を止めることができます。

債務整理の交渉・手続き中は実質的に返済をする必要がなくなるため、月々の返済に充てられていたお金をそのまま債務整理の費用として積み立てられます。

そのため、依頼時点で費用を用意できなくても、債務整理は行えるのです。

債務整理にかかる費用について、詳しくは以下の記事で解説しています。

次の項では、リボ払いに有効な債務整理のひとつ「任意整理」について解説していきます。

債務整理の中でも、特にリボ払いの解決方法として利用されることが多いのが「任意整理」です。

任意整理とは、債権者との和解交渉を通じて、将来利息のカット・返済期限の延長などを目指す方法です。

将来発生する予定の利息をカットすることができるので、リボ払いのように利息が増えやすい借金において、特に有効な対応策だといえます。

では、任意整理を行うとどの程度将来利息を抑えられるのでしょうか。

元金200万円・年利15%の借金を例に、シミュレーションしてみましょう。

| 任意整理しなかった場合 | 任意整理した場合 | |

|---|---|---|

| 元金 | 200万円 | 200万円 |

| 毎月の返済額 | 5万円 | 3万3000円 |

| 合計利息 | 78万9900円 | 0円 |

| 返済総額 | 278万9900円 | 200万円 |

| 返済期間 | 56ヶ月 | 60ヶ月 |

返済期間は任意整理をした場合最大5年(60回)まで交渉によって延長できます。

将来的に発生する利息はゼロになり、月々の返済額も5万円から3万3000円に減額されるため、返済の負担を軽減できるでしょう。

リボ残高が減らずに困っている方や任意整理を検討している方は、弁護士や司法書士に相談することで、自身の状況に合った最適な解決策を見つけやすくなります。

当事務所では、24時間365日無料で相談を受け付けているので、まずは気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。