すぐに払えなくても相談できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-403-059

「借金を解決したいのに、債務整理をするための費用が払えない…」と感じていませんか。

しかしその不安は、解消できるかもしれません。

多くの弁護士・司法書士事務所は、費用がない方でも債務整理ができるように分割払いや後払いなどに対応しています。

当事務所にご依頼いただくと、債権者への返済や督促がストップするので、その間に6~8回程度の分割でお支払いいただくことが可能です。

また「法テラス」なら、月々5,000円の分割払いで債務整理をすることもできるのです。

※利用には収入などの条件があります。

ご相談は24時間365日受け付けているので、「費用が払えない」と感じている方はお気軽にご相談ください。

ご家族に内緒で解決したい、というご要望にもできる限り配慮します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

「費用が払えないから債務整理は無理かも…」と諦めていませんか?

しかし、それは誤解や「思いこみ」である可能性が高いです。

多くの弁護士・司法書士事務所は、費用がない方でも手続きを始められるように「分割払い」や「後払い」に柔軟に対応しています。

また弁護士・司法書士に債務整理を依頼した時点で、借金の返済をストップできるのです。

あなたが抱えている「費用がない」という不安は、この仕組みを知ることで解消できるでしょう。

まずはその具体的な内容を知り、債務整理への一歩を進めてみましょう。

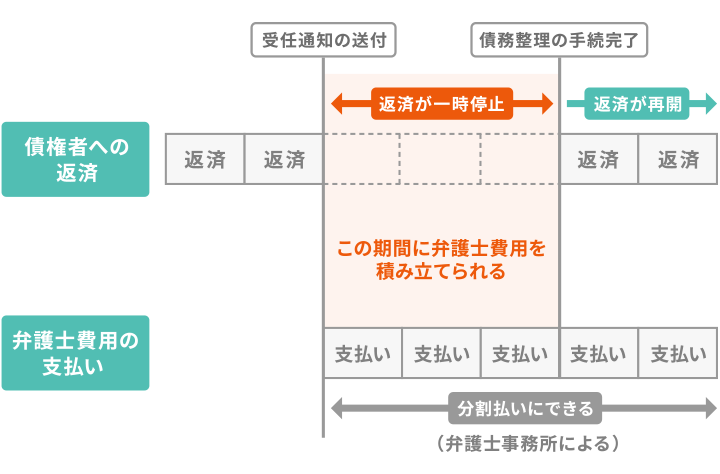

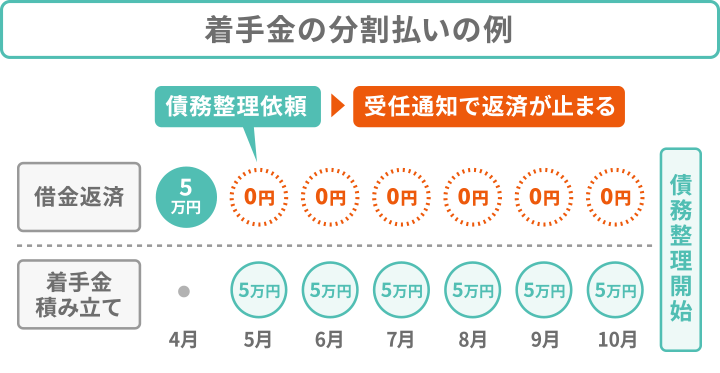

債務整理を弁護士や司法書士に依頼すると、債権者からの督促や返済が一時的にストップします。

これは、弁護士や司法書士が債権者に「受任通知」という文書を債権者(貸金業者など)に送るためです。

この文書を受け取った債権者は、法律の規定に基づき、債務者に直接督促や取り立てをできなくなるのです。

弁護士や司法書士が、債務整理の依頼を受けると「当事務所は〇〇さんの依頼により債務整理を開始します」と債権者へ送付する通知です。

受任通知を受け取った債権者は、債務者(お金を借りた側)へ直接取り立てや連絡することは法律(貸金業法第21条1項9号)で禁止されています。

この間に、弁護士・司法書士費用を準備することができるのです。

弁護士や司法書士に債務整理を依頼すると、一般的に即日~1週間程度で受任通知を送付します。そのため、すぐに返済や督促が止まると考えてよいでしょう。

返済がストップするのは、債権者と和解(交渉が完了)するまでなので、任意整理の場合は3ヶ月〜6ヶ月程度が目安です。

※自己破産や個人再生の場合は裁判所に申立てから手続き完了まで。

さらに多くの弁護士や司法書士事務所では分割払いに対応しているので、いままで返済していたお金を、弁護士・司法書士費用の支払に充てることができるのです。

実際に多くの方が、このような方法で債務整理の費用を払っているのです。

弁護士や司法書士の費用を分割で払うことを、後ろめたく思う必要はありません。

実は、債務整理を成功させるための重要な一歩なのです。

分割払いの実績を作ることは、債権者(貸金業者など)に対して「債務者(あなた)には返済を続ける意思と収入がある」という証明になるからです。

任意整理では、弁護士や司法書士は債権者に対して、将来利息のカットや返済計画を提案します。

このとき、あなたがすでに費用を滞りなく支払っている実績があれば、債権者も「この人は和解案に従ってきちんと支払うだろう」と判断して、交渉がスムーズに進む可能性が高まるのです。

つまり分割払いは、単なる支払いの方法ではなく「信頼を積み重ねるための実績づくり」も兼ねているのです。

「債務整理の費用が払えない」と思い込み、借金を放置したり返済を滞納し続けることは、避けたほうがいいでしょう。

滞納を続けてしまうと、次のようなリスクが考えられます。

このような事態に発展すると、生活基盤そのものが崩壊しかねません。

一方で早い段階で債務整理をすれば、ブラックリストに載ることは避けられませんが、上記のようなリスクを回避できるといえるでしょう。

弁護士・司法書士に依頼すれば、すぐに督促や取り立てが止まり、精神的な平穏を取り戻せます。

リスク回避と生活を再建できるメリットを考えて、早めに債務整理に踏み切ることも検討してみましょう。

ブラックリストについては、以下の記事で詳しく解説しています。

差押えについては、以下の記事で詳しく解説しています。

債務整理は、弁護士・司法書士に依頼せずに、一般の方がご自身で行うことも可能ですが、リスクが高いといえます。

具体的には、次のようなリスクが考えられます。

このようにご自身で行うと、時間が無駄になったり、減額幅が少ないなど債務整理のメリットを存分に受けることができないといえます。

そのため債務整理の手続きや交渉を、ご自身で行うことはおすすめできません。

債務整理を成功させるには、弁護士・司法書士に依頼したほうがいいでしょう。

任意整理を自分で行うリスクについては、以下の記事で詳しく解説しています。

過払い金については、以下の記事で詳しく解説しています。

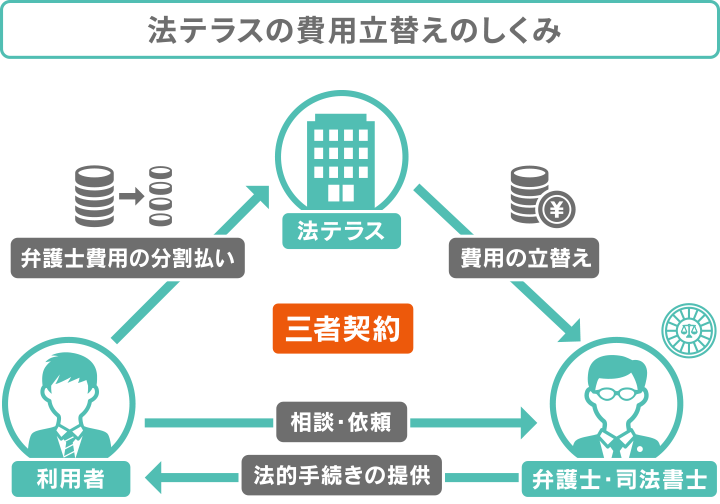

「月々数万円の分割払いも難しい」という場合は、「法テラス(日本司法支援センター)」の利用も検討してみましょう。

法テラスには「民事法律扶助制度」という制度があり、弁護士・司法書士に支払う費用の立て替えもできます。

そのため、すぐに費用が用意できなくても依頼できるのです。

国が設立した法務省所管の公的な法人で、法的トラブル解決のための「総合案内所」です。経済的な格差にかかわらず、誰でも情報やサービスを受けられるよう支援することを目的としています。

※参考:「法テラス(日本司法支援センター)とは」

立て替えてもらった費用は、利息も不要で月々5,000円から10,000円程度の無理のない金額で分割返済することができます。

この制度は、経済的に余裕がない人が弁護士・司法書士へ依頼するためのものなので、費用に不安がある方は、利用を検討してみましょう。

残念ながら法テラスの民事法律扶助制度は、誰でも利用できるわけではありません。

利用するには、収入や資産(現金・預貯金など)などに一定の基準が設けられているのです。

家族構成や居住区によって異なりますが、夫婦2人の場合は本人と配偶者の収入の月収合計が25万1,000円以下、資産の合計額が250万円以下が利用条件になります。

| 家族人数 | 収入基準* | 資産基準 |

|---|---|---|

| 1人 | 18万2,000円 | 180万円以下 |

| 2人 | 25万1,000円 | 250万円以下 |

| 3人 | 27万2,000円 | 270万円以下 |

| 4人 | 29万9,000円 | 300万円以下 |

*本人と配偶者の合計額。大都市部では1割増となります。

※参考:法テラス「収入や資産の基準について」

さらに家賃・住宅ローンや医療費、教育費を払っている場合は、収入から控除(差し引く)されます。

家賃・住宅ローン控除の例

本人が家賃や住宅ローンを払っている場合は、2人家族の場合最大5万3,000円*、3人家族の場合は最大6万6,000円*が収入から控除されます。

*大都市部は金額が異なります。

たとえば3人家族で本人が家賃を払っている場合は、27万2,000円+6万6,000=最大33万8,000円以下が収入基準となります。

そのため収入だけを見て「私には当てはまらない」と判断せず、利用可能か確認してみるといいでしょう。

法テラスに直接問い合わせるか、法テラスと提携している弁護士・司法書士事務所に「法テラスの利用を希望している」と伝えれば、利用の可否を調べてくれます。

当メディアでは、年収510万で法テラスを利用した方の独自取材に成功したので紹介します。

法テラスを利用した方の事例

娘の学費などのためにクレジットカードのキャッシングで110万円ほど借入れをした。

さらに日常品の買い物のためにリボ払いを利用していたら、すぐに限度額いっぱいになり使えなくなり困りました。

社会福祉協議会へ出向くと、弁護士が相談にのってくれ「毎月の返済は続けられないので自己破産がいいのでは」との提案が。しかし費用が払えないことを伝えると、法テラスの利用を申請してくれました。

一見すると収入要件に引っ掛かりそうでしたが、医療費と学費の控除でぎりぎりクリアできました。

弁護士費用は約15万円でしたが、法テラスの立て替え制度を利用して分割払いで返済することにしました。

※当事務所で受任した例ではありません。また個人の見解も含まれており、内容を保証するものではありません。

債務整理は、次の3種類があります。それぞれ交渉や手続きにかかる手間や期間が異なるため、費用も大きく変わります。

それぞれの費用相場は、一般的に次のようになります。

個人再生と自己破産は裁判所を介する手続きとなるため、弁護士費用だけでなく裁判所費用(予納金)も含んだ金額となります。

予納金は、手続きの内容や各地の裁判所によって異なりますが、個人再生は最大20万円程度、自己破産は最大50万円程度となります。

注意点としては、予納金は原則として一括払いとなる点です。

法テラスの立て替え制度を利用しても、予納金は立て替えの対象外となるため、あらかじめご自身で用意する必要があります。

予納金に関する例外もある

一部の裁判所では(東京地方裁判所や大阪地方裁判所など)では、予納金の分納や積み立てに対応しています。

また生活保護を受給している場合は、法テラスで予納金を立替えてもらえます。詳しくは、各裁判所や法テラスへお問い合わせください。

※個人再生の予納金は立替えの対象外

また弁護士・司法書士に債務整理を依頼すると、返済が一時ストップするので、その間に予納金を積み立てることもできるでしょう。

自己破産や個人再生の予納金が払えないと感じていても、まずは弁護士・司法書士に相談してみてはいかがでしょうか。

債務整理の費用については、以下の記事で詳しく解説しています。

実際に債務整理を行う場合は、月々いくら払えばいいのでしょうか?

当事務所の債務整理費用を例に紹介します。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 相談料 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

| 着手金 | 基本4万4,000円+追加着手金(最大11万円)※1 |

9社以下:33万円 10〜14社:38万5,000円 15〜19社:44万円※2 |

|

| 報酬金 | ●解決報酬 2万2,000円/1社 ●減額報酬 減額分の11% |

●住宅なし 22万円 ●住宅あり 33万円 |

●同時廃止 22万円 ●管財事件 33万円 |

| その他実費 | なし | ●再生委員報酬 (実費目安)16万5,000円 |

●管財人費用 (実費目安)22万円 ●裁判所出頭日当 3.3万円/回 (本庁出頭の場合1.1万円) |

当事務所では、着手金を3~10回程度の分割払いにすることができます。

当事務所にご依頼いただくと、債権者への返済がストップするので、その間に着手金を分割でお支払いいただくことが可能です。

分割の回数は、毎月無理なくお支払いいただける回数に設定しますので、まずはご相談ください。

当事務所で、任意整理によって将来利息を減額できた場合の費用の支払い実例を紹介します。

任意整理の場合は、債権者の数によって費用が異なります。

債権者1件の場合

債権者2件の場合

債権者3件の場合

※金額は税込。端数は初回お支払い時にいただきます。

※概算のため実際と異なる場合もあります。別途実費がかかる場合もあります。

任意整理の費用について、詳しくは以下の記事でも解説しています。

当事務所で個人再生や自己破産の手続きをした場合の、費用の支払い実例を紹介します。

※金額は税込。概算のため実際と異なる場合もあります。別途実費がかかります。

「債務整理をしたいけれど費用が払えない…」という不安は、債務整理をためらう大きな壁となっていることでしょう。

しかしこの記事でご紹介した通り、費用の分割払いや後払い、返済ストップ期間の利用、法テラスの活用など、解決へ踏み出せる方法はいくつも存在します。

弁護士・司法書士も、借金に悩んでいる方の事情を理解しているため、無理な支払プランを提案することはないでしょう。

着手金を払えないなど不安がある方は、まずは当事務所にご相談ください。

秘密は厳守しますので、借金の返済に悩んでいる方は安心して最初の一歩を踏み出してください。

当事務所では、あなたの不安を少しでも早く解消するため、24時間365日無料で受け付けています。

「昼間は仕事なので時間が取れない」「今すぐにでも相談したい」という切実な思いに応えるため、いつでも対応できる体制を整えています。

さらに「家族に内緒で手続きを進めたい」というご要望にも最大限配慮します。

費用についての不安をはじめ、債務整理のメリット・デメリット、家族への影響など、どんな小さなことでも構いません。

まずは無料相談を利用して、あなたの抱えるお悩みをお聞かせください。明るい未来に向けて、第一歩を踏み出しましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。