借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

「三井住友カードの支払いを滞納しちゃった…」「督促のハガキが届いたけど払えない…」三井住友カードを滞納してしまい、この先どうなるのか不安を感じていませんか。

滞納を放置していると、カードの強制解約やブラックリストへの登録、最終的には給与差押えに発展する恐れがあります。

しかし早めに適切なアクションを起こすことで、多くのことを回避できます。

この記事では、三井住友カードを滞納した際のリスクとタイムライン、そしてすぐに返済や督促を止める方法などを、法律の専門家がわかりやすく解説します。

この記事を読み終える頃には、あなたが「今、何をすべきか」が明確になっているはずです。

当事務所では、借金問題のご相談を24時間365日受け付けています。

費用の分割払いも可能なので、費用面で不安のある方もお気軽にご相談ください。

目次 [表示]

誰にでも口座への入金忘れや、急な出費で支払いが厳しくなることはあります。

しかし「支払いを滞納しているけど、しばらく放っておいても大丈夫だろう」などと考え、放置することは危険です。

滞納を放置すると、カードの強制解約やブラックリストへの登録、最終的には給与差押えといった法的措置に発展する恐れがあるからです。

しかし早く動き出せば、最悪の事態は防げます。三井住友カード側も、誠実に相談してくる利用者に対しては、支払い計画の相談に乗ってくれるケースがほとんどです。

まずは落ち着いて、次の章で「この先、何が起こるのか」を確認しましょう。

三井住友カードの支払いを滞納すると、翌日からさまざまなリスクが生じます。

そして時間の経過とともに、段階的に深刻化していきます。

| 経過期間 | 発生する事象 | リスクレベル |

|---|---|---|

| 翌日 | カードの利用停止・遅延損害金の発生 | ★☆☆☆☆ |

| 数日〜1週間 | 電話・SMS・ハガキによる督促 | ★★☆☆☆ |

| 1ヶ月〜2ヶ月 | 利用停止の継続、さらに督促が強まる | ★★★☆☆ |

| 2ヶ月〜3ヶ月 | ブラックリストに載る | ★★★★☆ |

| 3ヶ月以上 | 強制解約・一括請求 法的措置(訴状や差押え) |

★★★★★ |

支払日から2ヶ月を過ぎると、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

すると、数年間は新しいクレジットカードやローンなどの審査に通らないなど、生活に不便が生じます。

滞納は2ヶ月を過ぎると、リスクレベルが一気に大きくなると考えておきましょう。

以下で、具体的なリスクを順番に解説していきます。

支払日の翌日から、本来の利息とは別にペナルティとしての利息が加算されていきます。これが「遅延損害金」です。

三井住友カードの遅延損害金の利率は、利用内容によって異なります。

| 利用内容 | 利率(年利) |

|---|---|

| キャッシング利用分 | 20.0% |

| ショッピング利用分(一括払い) | 14.6% |

| ショッピング使用分(分割払い・リボ払い) | 3%(法定利率) |

※参考:三井住友カード「三井住友カード会員規約(個人会員用)」2026年2月現在の情報です。

特にキャッシング利用分の利率は、高く設定されているので注意が必要です。

さらに「回収手数料」として1回の請求あたり495円(税込)も加算されてしまいます。

金額は少なく感じるかもしれませんが、滞納するたびに繰り返し請求されるので無視できない出費となるでしょう。

例として、ショッピング利用分10万円を30日間滞納した場合を計算してみましょう。

遅延損害金の計算例

わずかな金額に見えるかもしれませんが、元金が大きい場合や滞納期間が長引けば、負担は雪だるま式に増えていきます。

遅延損害金については以下の記事で詳しく解説しています。

期日までに支払いができないと、三井住友カードは利用停止となり、一切使えなくなります。

三井住友カードを複数枚持っている場合や、家族カード、ETCカードを発行している場合は、メインカードの滞納によって全てのカードが利用停止になってしまいます。

また三井住友カードで次のような支払いをしている場合は、未払いになったりエラーとなってしまうので注意が必要です。

滞納が続くと、さまざまな方法で督促(支払いを促す連絡)が届きます。

最も早く届くのがスマホへのSMSです。「お引き落としが確認できておりません」といった、通知に近い内容です。

次に登録した番号に電話がかかってきます。最初は自動音声の場合もあります。この段階で「いつ払えるか」を伝えれば、連絡は一時的に止まります。

以下の電話番号から着信があれば、三井住友カードからの連絡なので、できる限り対応したほうがいいでしょう。

※参考:三井住友カード「お支払いが遅れているお客さまへ、自動音声にてお支払い方法をご連絡させていただいております」

電話に出ないでいると、自宅にハガキが届きます。文言は「督促状」から「催告書」と厳しくなっていきます。

滞納が長期化すると、残債全額の返済を求める「一括請求」が届きます。

これは通常のハガキではなく、法的効力を持つ「内容証明郵便」で届くこともあります。

督促状については以下の記事で詳しく解説しています。

三井住友カードを2ヶ月以上滞納すると、信用情報機関に事故情報が登録されます。

これは、いわゆる「ブラックリストに載る」状態です。

ブラックリストに載ってしまうと、次のような制限を受けることになります。

一度ブラックリストに載ってしまうと、完済してから5年が経過しないと抹消されません。

ブラックリストに載っている間は、クレジットカードの利用や新たなローン契約などができません。教育ローンや住宅ローンを組む予定がある方は、残念ながら諦めることになってしまいます。

ブラックリストについては以下の記事で詳しく解説しています。

滞納が3ヶ月程度続くと、もはや「顧客」として扱われなくなり、あらたなリスクに直面します。

クレジットカードの契約には「期限の利益(分割で払う権利)」があります。

しかし滞納が続くとこの権利を失い、未払い金+利息+損害金の全額を一括で支払うよう請求されます。

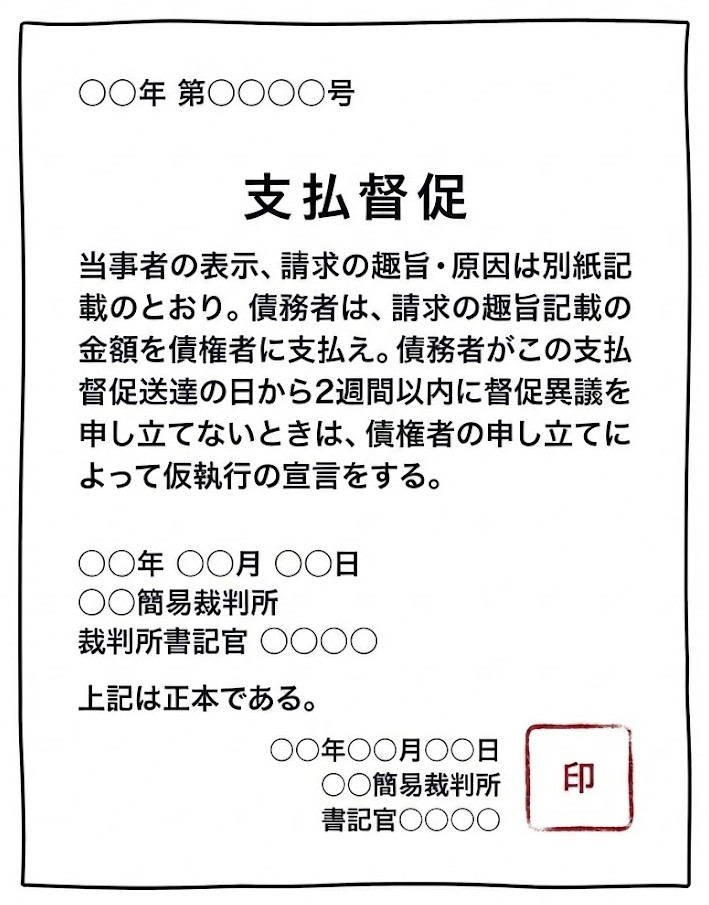

一括請求も無視すると、三井住友カード(または債権回収会社)は裁判所を通じて「支払督促」や「訴訟」を申し立てます。

こうなると自宅に裁判所から「特別送達」という物々しい郵便物が届き、家族にもバレる可能性が高いでしょう。

【支払い督促の例】

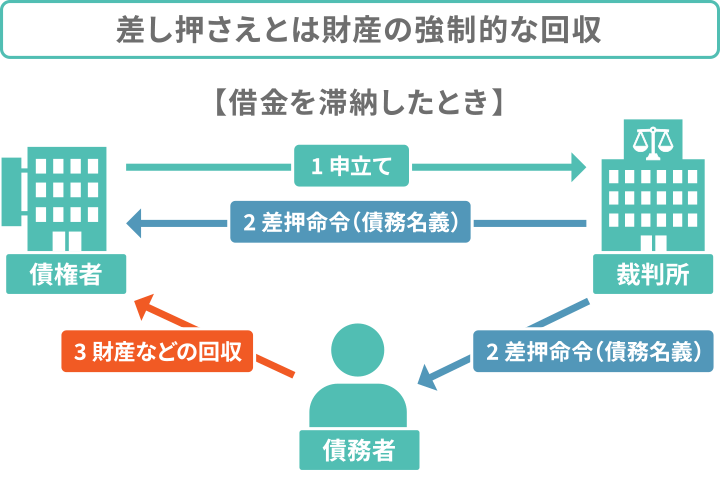

さらに「強制執行」による、給与や銀行口座の差押えという事態に発展する可能性もあります。

給与差押えになると、勤務先の会社にも連絡がいくため、借金や滞納の事実が確実にバレてしまいます。

差押えについては以下の記事で詳しく解説しています。

滞納のリスクを把握したら、次は具体的な行動について知っておきましょう。

まずは「いくら足りていないのか」を正確に知りましょう。

三井住友カードの場合は、会員向けサービスである「Vpass」や、電話で確認することができます。

※画像引用:三井住友カード よくあるご質問「利用明細の確認方法が知りたいです」

※:参考:三井住友カード 「メニュー番号・操作方法」

※2026年2月現在の情報です。

支払えなかったカード代金は、後日あらためて引き落としになります(再引き落とし)。

ほとんどの金融機関では「再引き落とし日」が設定されています。

再引き落とし日の前日までに口座に入金しておけば、自動的に再引き落としされます。

| 金融機関名 | 再引き落としの有無 | 再引き落とし日 |

|---|---|---|

| 三井住友銀行 | あり | 支払日の翌営業日から毎営業日 |

| 三菱UFJ銀行 みずほ銀行 |

あり | 当月4日・19日の翌営業日 |

| りそな銀行 | あり | 当月の20日 |

| ゆうちょ銀行 | なし | 振込での支払いが必要 |

| 地方銀行・信用金庫 | 銀行により異なる | 各銀行の規定による |

※上記は一例です。

※参考:三井住友カード 「支払い日当日を過ぎてしまった場合の支払い方法を教えてください」

再引き落としに対応していない金融機関の場合は、三井住友カードが指定する口座へ振り込む必要があります。

督促ハガキに記載されている振込先に、ご自身で振り込んでください。

支払いが完了しても、即座に三井住友カードが使えるようになるわけではありません。

三井住友銀行から再引き落としされた場合は、再引き落とし日の翌営業日午後から利用再開になります。

その他の銀行からの再引き落としの場合は、再引き落とし日の3~4営業日後から再び利用できるようになります。

※金融機関によって異なります。

土日・祝日を挟む場合は、再開まで時間がかかるため注意してください。

「どうしても今月はお金が用意できない…」という場合でも、なにもせずに放置することは危険です。

以下でご紹介する2つの方法を検討してください。

まずは三井住友カードに電話で相談してみましょう。

「電話で話すのは気が重い…」と思うでしょうが、誠実な姿勢を見せることで、最悪の事態(強制解約や裁判)を回避することになります。

連絡先

三井住友カード 信用管理部

「いつまでに支払えるか」「いくらなら払えるか」を正直に伝えましょう。

場合によっては、分割払いへの変更の相談に乗ってもらえる可能性があるでしょう。

「三井住友カード以外にも借り入れがあって、もう支払いが難しい…」という場合は、法律の専門家に頼るべきタイミングといえるでしょう。

弁護士・司法書士に相談することで、借金問題を根本的に解決することができるのです。

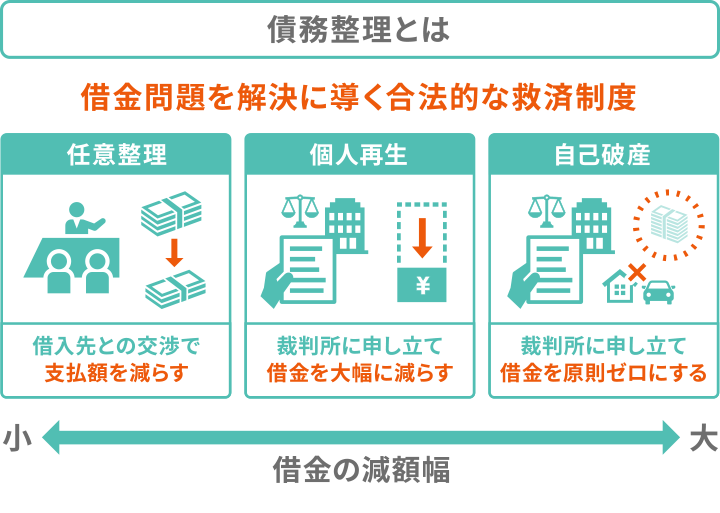

借金問題を正当に解決するには、「債務整理」という方法があります。

弁護士や司法書士に債務整理を依頼し、窓口になってもらうことで、債権者からの督促や返済がすぐに止まります。

督促による精神的負担を感じている方にとって、これは大きなメリットでしょう。

債務整理については以下の記事で詳しく解説しています。

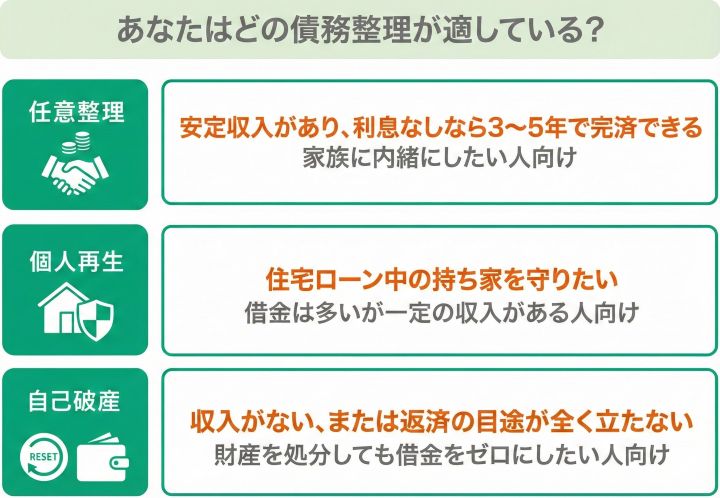

前述のとおり、債務整理には3種類の方法がありますが「どの方法を選べばいいのかわからない」と悩む方も多いでしょう。

弁護士・司法書士に相談することで、あなたに適した解決方法を提案してくれます。

当事務所では、借金問題のお悩みを24時間365日相談受付けしています。まずは気軽にご相談ください。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

無事に支払いをできた場合でも、再び三井住友カードを滞納しないための対策を講じておきましょう。

Vpassには、支払日が近づくとプッシュ通知で知らせてくれる機能や、利用金額が設定額を超えた際のアラート機能があります。

これらをONにしておくだけで、うっかりミスを激減できます。

「残高不足」を防ぐ確実な方法は、お給料が入る口座を引き落とし口座に指定することです。

資金移動の手間が省け、入金忘れを防げます。

月に一度程度、定期的にVpassを開き「今いくら使っているか」を確認しましょう。

支出を可視化して、つねに把握することで、使いすぎを抑制する効果も期待できます。

三井住友カードの滞納に関する、よくある疑問と回答を紹介します。

すぐに載ることはありません。

信用情報機関のブラックリストに載るのは、2ヶ月以上の滞納があった場合です。

ただし、三井住友カードの社内には「数日支払いが遅れた」という記録自体は残るため、早めの支払いを心がけましょう。

放置しなければ、バレる可能性は低いです。

初期の督促は、個人スマホへのSMSなどで行われます。

しかしそれらを無視していると、自宅への電話や督促ハガキが届きます。

さらに裁判沙汰になると、郵便配達員が手渡しで届ける「特別送達」という特殊な郵便が自宅に届いたり、勤務先に「差押命令書」が届くため隠し通すことは難しくなります。

借金が家族にバレる要因については以下の記事で詳しく解説しています。

三井住友カードの利用でたまるVポイントは、滞納している間は利用できません。

また強制解約になると、全てのポイントを失効します。

せっかく貯めたポイントを無駄にしないためにも、早めの解決が望ましいでしょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。