アイフルから一括請求されたら…

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「アイフルのおまとめローンから一括請求が届いた…なぜ?」「一括請求が払えないけど…このあとどうなるのかな…」

アイフルのおまとめローン(おまとめMAX・かりかえMAX)を利用していて、突然一括請求されたら、驚いてしまいますよね。

実はおまとめローンは、一般的なローンと規約が異なるため、一括請求されやすいというリスクがあるのです。

払えないからといって滞納を続けていると、遅延損害金が増え続け、最終的には給与差押えに発展する恐れがあります。

しかし早めに適切なアクションを起こすことで、回避することも可能です。

この記事では、アイフルおまとめローンが一括請求されやすい理由や、滞納のリスク、すぐに返済や督促を止める方法を、詳しく解説します。

当事務所では、アイフルから一括請求されて困っている方のご相談を24時間365日受け付けています。

費用の分割払いも可能なので、まずはお気軽にご相談ください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [表示]

「なぜかアイフルおまとめローンから一括請求されてしまった…」「滞納していないのでと慌てていませんか。突然の一括請求には驚いてしまいますよね。

実はアイフルおまとめローンは、一般的なローンとは規約が異なるため、一括請求されるリスクが高いサービスといえます。

アイフルおまとめローンで一括請求されるのは、おもに次のような理由です。

上記のように、2~3ヶ月の滞納や虚偽の申告が一括請求の理由になりますが、見落としやすい点に「他社での借入れ」があります。

そもそも、おまとめローンとは「複数の借金を完済するための専用ローン」であり、総量規制(借入総額を年収の1/3までに制限するルール)の対象外です。

それなのに新たな借金をしてしまうと「完済する気がないのでは」と捉えられて、契約解除=一括請求となってしまうのです。

アイフルおまとめローンの規約(抜粋)

15条

1 借入要項「契約の目的」の定めの通り、本契約は、会員が既に負担している債務の弁済のための資金の貸付けに係る契約であることを踏まえ、会員は本契約に基づく借入後、速やかに当該既に負担している債務の弁済(完済)を実施し、当該目的以外には利用しない(借換元から新たな借入れをしないことを含む)こと

アイフルから一括請求が届き「どうしたらいいんだろう…」と途方にくれることもあるでしょう。

しかし適切に対応すれば、さほど心配することはありません。

ここでは、アイフルから一括請求が届いたときの正しい対処法を紹介します。

一括請求が届いた時点で「すぐに返済はできない」「一括で払うことは難しい…」という場合は、まずアイフルへ直接相談してみましょう。

支払いが難しいことと、毎月支払える額を正直に伝えることで、現実的な返済金額に変更してもらえる可能性があります。

問い合わせ先は以下のいずれかです。

その他、アイフルから届いたSMSやハガキに記載された連絡先へ、連絡してみましょう。

アイフルに連絡することは気が重いでしょうが、放置していたらますます状況は悪化します。

まずは勇気を持って行動してみましょう。

「分割でも返済が難しい」「どうしても返済できない」という場合でも、諦めないでください。

正当に借金を減額する「債務整理」という方法で解決が可能です。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があり、それぞれ減額幅やデメリットなどが異なります。

アイフルからの借入れで「利息が膨れ上がり完済のめどが立たない」というケースでは、任意整理が向いているでしょう。

債権者と直接交渉をして、将来発生する利息のカットと、返済期間の延長(3~5年程度)を目指す減額方法です。実際に最も多くの方が利用している方法です。

任意整理は、3つの方法の中では費用や期間の負担が少ないため、まずは検討すべき方法といえます。

任意整理については以下の記事で詳しく解説しています。

前述の通り、債務整理にはほかにも「個人再生」「自己破産」があります。

これらは借入額が多いなど、任意整理では解決できない場合に検討すべき方法といえます。

個人再生と自己破産は裁判所を介するため、費用や期間の負担も大きい方法です。手続きの難度も高いため、まずは弁護士にご相談ください。

当事務所では債務整理に関する無料相談を承っています。借金の状況やご希望をお伺いして、適切な解決方法をご提案します。

個人再生については以下の記事で詳しく解説しています。

自己破産については以下の記事で詳しく解説しています。

前述したような対処法を行うことは「気が重い」「できればやりたくない」と思うことでしょう。

しかしなにも行動を起こさないでいても、事態は好転するどころか、悪化するばかリです。

一括請求の通知は「最後通告」に近いため、放置していると法的措置(裁判や差押え)に発展する可能性があります。

※放置するリスクは後述します。

だからといって「一括請求金を用意するために、他の消費者金融から借りればいい」と考えているなら、それは火に油を注ぐ行為です。

おまとめローンを利用している時点で、すでに返済能力の限界に近いことが多いため、新たな借金はさらに状況を悪化させてしまうのです。

アイフルの借入れを任意整理を行うと、具体的には以下のようなメリットがあります。

アイフルの債務整理については、以下の記事で詳しく解説しています。

任意整理で減額できるのは、おもに将来利息(将来発生する予定の利息)です。

そのため、金利が高く利息が増えやすい消費者金融の借入に効果的です。

ここでは、任意整理を行わずにそのまま返済を続けた場合と任意整理を行った場合のシミュレーションをしてみましょう。

借入れの例

| そのまま返済を続けた場合 | 任意整理を行った場合 | |

|---|---|---|

| 月々の返済額 | 4万9,000円 | 2万7,777円 |

| 返済期間 | 2年(24ヶ月) | 3年(36ヶ月) |

| 利息 | 16万1,966円 | 0円 |

| 返済総額 | 116万1,966円 | 100万円 |

※アイフル「ご返済シミュレーション」で計算

上表のとおり、そのまま返済した場合は、将来的に16万円以上の利息が発生する計算になります。

任意整理を行うことで、この将来利息がカットされるのです。

また返済期間の延長に応じてもらえれば、月々の返済額も減らせます。

例えば上表のように返済期間を3年に延ばすことで、月々の返済額は2万円以上減額できるため、無理なく返済を続けられるでしょう。

任意整理で利息がどれだけ減るかについては、以下の記事で詳しく解説しています。

任意整理の手続きを弁護士や司法書士に依頼することで、アイフルからの督促(取り立て)や返済を止められます。

弁護士・司法書士は任意整理の依頼を受けると、アイフルに「受任通知」を送付します。

受任通知には法的な効力があり、送付した時点から債務整理が終わるまでの間、取り立て行為は禁止であることが貸金業法第21条で定められています。

受任通知の送付によって返済をストップしている間に、生活を立て直したり、弁護士・司法書士費用を捻出したりすることが可能になるのです。

督促の郵便や電話に困っている場合は、早いタイミングで弁護士や司法書士に依頼することをおすすめします。

任意整理を行うデメリットとして、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ことが挙げられます。

ブラックリストに載るとどうなる?

しかしブラックリストは、滞納を2ヶ月以上続けると載ってしまいます。

一括請求が届いた時点では、すでにブラックリストに載っている可能性が高いのです。

つまり「債務整理によってブラックリストに載ること」を、必要以上に恐れる必要はないといえます。

むしろ債務整理によって完済時期を早めることで、ブラックリストが抹消される時期も早まると考えてみてはいかがでしょう。

ブラックリストについては以下の記事で詳しく解説しています。

借金を滞納している間は、ずっとブラックリストに載り続けてしまいます。

しかし任意整理で完済すれば、約5年後にはブラックリストは抹消されて、クレジットカードやローンも利用できるようになります。

返済が難しいなら滞納を続けずに、債務整理で早めに解決することも検討してください。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

アイフルのおまとめローンの一括請求を無視していると、次のようなリスクがあります。

以下で詳しく解説します。

アイフルへの返済を滞納すると、その翌日から完済するまで、遅延損害金が発生し続けます。

アイフルの遅延損害金の金利は年20.0%です。

※参考:アイフル「遅れた場合利息はどうなりますか?」

これは通常の借入れ金利より高いため、返済額が増えるスピードが早くなってしまいます。

遅延損害金の金額は、次の式で計算します。

借入残高 × 20% ÷ 365日 × 滞納日数

例えば、借入残高200万円を1ヶ月滞納した場合の遅延損害金は、次のようになります。

200万円 × 20% ÷ 365日 × 30日 = 3万2,876円

遅延損害金については以下の記事で詳しく解説しています。

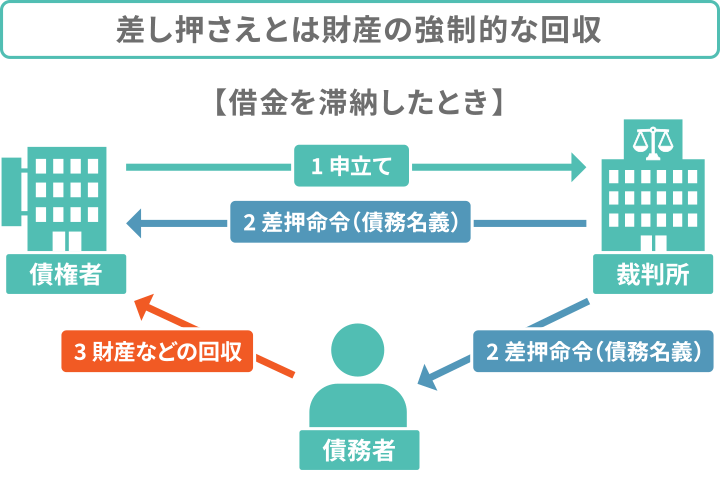

一括請求を無視し続けると、アイフルから「支払督促」や「訴状」が届く場合があります。

それぞれの文書には、次のような意味があります。

これらの文書が届いても無視していると、自宅や勤務先に「差押命令書」が届き、給与差押えとなる場合もあります。

差押えについては以下の記事で詳しく解説しています。

前述したようにアイフルのおまとめローン(おまとめMAX・かりかえMAX)には、一般的なローンとは異なり、特有のリスク・デメリットがあります。

すでにご利用中の方も、利用を検討されている方も、しっかり把握しておきましょう。

アイフルのおまとめローンの金利は、最大年17.5%です。

銀行系のおまとめローン(年12.0%〜15.0%程度)と比較すると金利設定は高めなので、返済総額は減らない場合があります。

また毎月の返済額を少なく設定すると、返済期間が長引き、最終的な返済総額がおまとめ前より高くなってしまうこともあります。

通常、消費者金融からは、年収の3分の1を超える借入れはできません(総量規制)。

しかしアイフルのおまとめローンは、完済することを条件に、法律(貸金業法)によって総量規制を超えた借入れを認められています。

これは返済するための「特別措置」であり、ご自身の与信枠が広がったわけではないことを理解しておきましょう。

おまとめローンの契約時に「他社の借入れを完済して解約すること」を求められることがあります。

そのため、突発的にお金が必要になっても、他社から借り直すことができません。

解約せずに隠れて他社から追加で借り入れた場合は、一括請求を受けるリスクがあります。

おまとめローンは「返済専用」の契約なので、再度お金を借入れることはできません。

一度契約すると、完済までひたすら返し続けるだけになります。

一般的なカードローンとは、利用目的が違うことを理解しておきましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。