借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

0368224550は、JCBカードからの自動音声による督促の電話番号です。

JCBカードの支払いが遅れると、その翌日から電話やSMSによる督促が行われます。

支払いや入金を忘れていたという場合には、すぐに再引落や銀行振込で支払えば、信用情報に影響はないでしょう。

「自動音声だから大丈夫」となんとなく軽い気持ちで無視をしてしまうのは厳禁です。

滞納を放置すうると、督促の電話や郵便物によって家族や周りの人に滞納がバレてしまったり、ブラックリスト入りをしたりするリスクもあります。

もし「支払残高が増えすぎてどうしようもない」「他にもカードや借金の滞納がある」という方は、まずは当事務所の無料相談窓口をご利用ください。

依頼後は督促をストップできるため、郵便物や電話の取り立てから解放され、落ち着いた状態で借金を解決する方法について検討できます。

もちろん、相談したからといって、必ずしも依頼をする必要はありませんので、ご安心ください。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

0368224550は、JCBカード(株式会社ジェーシービー)が督促のために使用している電話番号です。

この番号から着信やSMSが届いた場合、JCBカードの支払いが遅れている可能性があります。

自動音声による電話のため、折り返した場合にも自動音声での対応になりますが、ここで無視をしてはいけません。

長期的に滞納が続けば、ブラックリストに掲載されたり、最悪の場合訴訟を起こされてしまうリスクもあります。

JCBカードの督促を無視すると、以下のように段階的に状況が悪化します。

それぞれのリスクについてみていきましょう。

JCBカードの滞納をすると、期日の翌日から遅延損害金が発生します。

遅延損害金の計算方法は以下の通りです。

遅延損害金 = 利用残高 × 年率(%)÷ 365日* × 滞納日数

*うるう年は366

JCBカードの遅延損害金の利率は、利用方法によって以下のとおり異なる。

たとえば、ショッピングで20万円の残高があり、1ヶ月(30日間)滞納した場合の遅延損害金は以下のとおり。

200,000円 × 0.146% ÷ 365日 × 30日 = 2,400円

遅延損害金は日ごとに加算されますので、滞納を長引かせないことが大切です。

支払期日を過ぎると、早ければ当日中、遅くとも3日ほどでカードの利用が一時停止されます。

この段階できちんと支払いを行えば、カードが停止されても再開は可能ですし、ためたポイントにも影響はありません。

支払いが完了してからカードが再開されるまでのタイミングは「最短で翌日、最長で支払期日の翌月下旬以降」です。

なお、JCBカードを使って公共料金などの支払いをしていた場合、カードが止まると引き落としができなくなってしまいます。

そのまま公共料金の滞納にもつながってしまうおそれもあるため、カードが利用停止になった場合には、各サービス会社へ連絡をし、支払方法の変更をしましょう。

滞納から数日経過すると、JCBカードから、電話や郵送による督促の連絡が届くようになります。

JCBカードの公式サイトでは、以下の電話番号から連絡がくると明記されています。

Q.JCBを名乗り電話がありましたが、本当にJCBからの電話ですか?

JCBから次のいずれかの電話番号を使用して、お電話する場合があります。

| 電話番号 | お知らせ内容 |

|---|---|

| 0120-362-633 0120-400-280 0120-567-783 0120-603-688 0120-779-941 0570-200-801 0570-004-200 0570-009-300 |

お支払いに関するご案内 |

| 0120-720-383 03-6822-4550 03-6822-4551 03-6820-0378 050-1722-1699 |

お支払いに関するご案内 ※自動音声でのご連絡 |

引用:JCBカード公式サイト「JCBを名乗り電話がありましたが、本当にJCBからの電話ですか?」

上記の番号から連絡があった場合には、すぐに折り返して、オペレーターや自動音声に従い支払手続きを行いましょう。

また、JCBカードからは郵送によって「督促状」が届くケースもあります。

もし同居しているご家族がいる場合、こうした電話や郵送物がきっかけで滞納の事実が知られてしまう可能性もあります。

そのため、できるだけ早いうちに滞納を解消するよう心がけましょう。

JCBカードを2ヶ月以上の長期間滞納すると、ブラックリストに掲載されます。

支払いの延滞や債務整理といった金融トラブルが発生した際に、信用情報機関に記録される「事故情報」のこと。

信用情報とは、クレジットカードやローンの利用状況や返済履歴などの情報をまとめたもので、CIC・JICC・KSCといった信用情報機関が管理している。

金融機関はカード発行やローン申込の審査時にこれらの情報を参照し、返済能力の有無を判断している。

ここに事故情報が登録されると「返済に問題がある」とみなされ、新たなクレジットカードの発行やローンの審査に通りにくくなります。

ブラックリストが解除されるまでの5〜7年程度は、以下のような制限を受けます。

株式会社ジェーシービーはCICとJICCの2つの信用情報機関に加盟しています。(参考:JCBカード公式サイト「カードの支払いが遅れた場合、信用情報機関に登録されますか?」)

株式会社ジェーシービーが発行しているクレジットカードの滞納があった場合には、これらの機関に事故情報が登録されます。

さらに、各信用情報機関は交流ネットワークがあり、互いに顧客の信用情報を共有しています。

そのため、一度CICやJICCに事故情報が登録されてしまうと、たとえKSCにしか加盟していない金融機関の審査でも落とされてしまう可能性が高いです。

ブラックリストについては、以下の記事でも詳しく解説しています。

明確な日数の定めはないものの、JCBカードの支払いを2〜3ヶ月滞納すると、カードが強制解約される可能性が高いです。

これは、JCBカードの会員規約(個人用)39条に以下のとおり定められています。

第39条(退会および会員資格の喪失等)

(2)本会員が約定支払額を約定支払日に支払わなかったとき、その他会員が本規約に違反したとき。

引用:JCBカード公式サイト「会員規約(個人用)」

また、強制解約と同時期に、滞納分の利用残高について、一括での支払いを求められるリスクが高まります。

これは、滞納により「期限の利益」が喪失するためです。

債務者(お金を借りた側)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

本来、借金を分割で返済できるのはこの「返済期日まで支払いを猶予してもらえる権利」があるため。

長期間の滞納や契約違反があった場合には、この権利が失われ、カード会社は債務者へリボ払いや分割払いを含む残高の一括請求ができるようになる。

なお、一度強制解約されてしまうと、ブラックリストの情報が消えた後でも、再び同じ会社のカードを作るのは困難になります。

これはいわゆる「社内ブラック」と呼ばれるもので、過去に金融トラブルがあった履歴が、JCBの社内に記録として残るためです。

その結果、同系列のカードやローン商品などの審査に通りにくくなる可能性があります。

一括請求後も支払いを放置し、滞納が3ヶ月以上続くと、裁判所から「支払督促」や「訴状」といった法的文書が届く可能性があります。

支払督促は、債権者(お金を貸した側)が裁判所に申し立てを行い、裁判所の書記官が債務者(借りた側)に対して支払いを命じる正式な手続き。

法的効力を持ち、無視すると強制執行による差し押さえが実行される可能性がある。

訴状は、原告(訴えを起こす側)が裁判所に提出する法的な文書で、これが被告(訴えられる側)に送達されることで、裁判が開始される。

これらの書類には法的な効力があり、借金の支払いを求める正式な手続きです。

これらは通常の「督促状」とは異なり、株式会社ジェーシービーがすでに財産の差し押さえなど強制的な手段を検討している段階に入っていることを示します。

そのまま無視を続けると、最終的に給与や銀行口座、所有財産などが差し押さえられてしまう可能性が高いです。

「支払督促」や「訴状」が届いた場合には、速やかに異議申立書や答弁書を裁判所に返送し、記載されている期日に裁判に出廷しなければなりません。

こうした裁判所手続きに不安がある方は、ぜひ当事務所にご相談ください。

差押えを回避する方法や、借金を解決する方法について適切なアドバイスをいたします。

JCBカードから督促の電話がかかってきた場合の対処法は以下のとおり。

ここから詳しく解説していきます。

「期日までに口座へ入金するのを忘れていた」という場合、当月内など早い段階で入金をすれば信用情報に影響することはありません。

JCBカードは再引落日をもうけているため、まずはその再引落日に間に合うように入金をしましょう。

再引落日は以下のとおり。

| 口座の種類 | 口座への入金期限 |

|---|---|

| 普通預金 | 翌営業日(11日)18:00まで |

| 当座預金 | 翌営業日(11日)15:00まで |

※三菱UFJ銀行・三井住友銀行・りそな銀行の場合。支払口座の金融機関により入金期限は異なる

①会員専用WEBサービス「MyJCB」または電話(06-6944-2222)にて、入金予定日(月末までのいずれかのタイミング)を登録後、自身の口座へ入金を行う。

②入金当日または、翌営業日に自動で引き落としが行われる。

また、再引き落としではなく銀行振込による支払方法は以下のとおりです。

①会員専用WEBサービス「MyJCB」または電話(06-6944-2222)にて、振込先口座を確認する。

②①で指定された口座へ振り込む。電話連絡は不要。

返済の目処が立たない場合や、複数のカードやローンの返済を抱えているような状況であれば、「債務整理」を検討するのも一つの手です。

弁護士や司法書士に依頼をし、債権者(お金を貸した側)と交渉したり、裁判所に「返済できない」ことを申し立てることで、借金の減額や免除を目指す方法。

一般的に「任意整理」「個人再生」「自己破産」の3種類がある。

任意整理は、裁判所を介さずに債権者と直接交渉し、将来利息のカットや返済条件の見直しを図る方法です。

他の債務整理と比べてかかる期間が短く、手間や費用を抑えられる傾向にあります。

<

<

裁判所に申し立てて、税金など一部を除き借金の返済義務をすべて免除してもらう手続きです。

クレジットカードやローンの返済義務もゼロになる大きなメリットがある一方で、一定の価値がある財産(不動産や車など)は回収・換価処分されてしまうデメリットもあります。

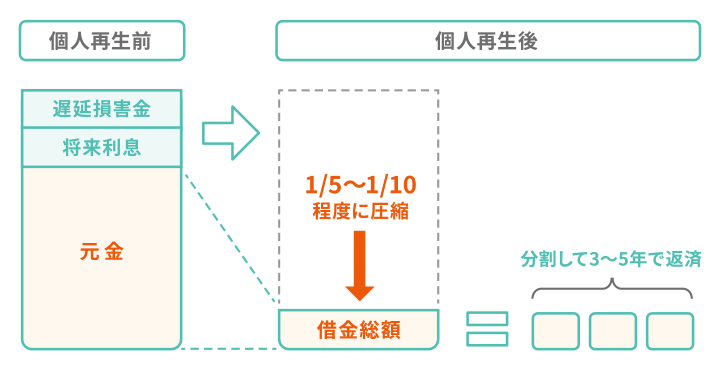

裁判所に申し立て、借金を大幅に減額(原則として5分の1~10分の1)する手続きです。

自己破産と違い、一定の条件を満たせば住宅などの財産を残せる特徴があります。

ただし、最低でも100万円は返済義務が残ります。

債務整理に共通するデメリットとして、「ブラックリストに登録される」ことが挙げられます。

その後ブラックリストが解除されるまでの5〜7年間はローンやクレジットカードの新規利用ができなくなる点には注意が必要です。

「ブラックリストに載るのは不安」「自分のケースだとどうなる?」といった疑問をお持ちの方は、まずは当事務所の無料相談をご利用ください。

お一人おひとりの状況に合わせ、債務整理の選び方や影響についてしっかりご説明いたします。

債務整理のデメリットについては、以下の記事でも解説していますので、ご参考にしてください。

「クレジットカードを使いすぎて払えない…」「ほかにも借金があり返せていない…」という状況の方は、一度弁護士・司法書士へ相談するのもひとつの手です。

弁護士・司法書士に依頼することで以下のようなメリットがあります。

中でも大きなメリットは、債権者からの督促を止められる点でしょう。

債務整理を弁護士・司法書士に依頼すると、速やかに「受任通知」と呼ばれる書面が各債権者に送付されます。

この通知が届いたあとは、貸金業法第21条に基づき、債権者による取り立て行為(電話や郵便、訪問など)が禁止されます。

それまで続いていた催促の連絡が止まることで、精神的にも落ち着きを取り戻すことができるでしょう。

また、督促が止まっている間は、実質的に返済もストップします。

これまで返済に充てていた資金を、生活の立て直しや、債務整理の費用の準備に回すことも可能になるのです。

さらに、弁護士や司法書士が窓口となって債権者や裁判所とのやり取りを代理・代行しますので、ご家族に知られないように配慮しながら債務整理を進められます。

当事務所では、何度でも無料でご相談いただけますので、カードのお支払いや借金にお困りの方はぜひ一度ご相談ください。

もちろん、相談したからといって、無理に契約を勧めることはいたしませんので、まずはお気軽にお問い合わせください。

最後に、JCBカードの滞納に関するよくある質問をまとめました。

JCBカードを滞納するとカード付帯のサービスは使えなくなる?

JCBカードを滞納しカードが停止されている間は、付帯する海外旅行保険や優待サービスなども使えなくなる可能性が高いです。

これは、JCBカードの利用規約にも以下のとおり明記されています。

会員が本規約または付帯サービスの利用等に関する規定等に違反した場合、または両社が会員のカード利用が適当でないと合理的に判断したときは、付帯サービスを利用できない場合があります。

引用:JCBカード公式サイト「会員規約(個人用)」

JCBカードの支払い遅れはいつまで大丈夫?

「何ヶ月までなら大丈夫」という明確なラインはありませんが、特に大きなデメリットである「ブラックリストへの掲載」は滞納2ヶ月後が目安です。

| 滞納後翌日〜 | 遅延損害金が発生し、atoneが利用できなくなる |

|---|---|

| 滞納後翌日〜1ヶ月 | 電話や郵送物による督促がある |

| 滞納後2ヶ月 | ブラックリストに掲載される |

| 滞納後3ヶ月〜 | 差し押さえや裁判に発展する可能性がある |

そのため、支払期日翌日〜1ヶ月程度のうちに、滞納を解消することを心がけましょう。

滞納をしたら貯めたポイントはどうなる?

滞納をして1ヶ月程度であれば、ポイントに影響はないでしょう。

この段階なら、滞納を解消することでカードの利用も再開できます。

しかし、滞納から2ヶ月以上経つと、カードが強制解約されてしまう可能性があります。

一度強制解約をされてしまうと、ポイントは失効されてしまううえ、カードの利用再開や再発行などもできなくなってしまいます。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。