Category

借金返済

借金減額を検討中の方へ。デメリットと安心して進めるためのポイント

「借金を減額できる」と聞いて、「減額はしたいけど、デメリットがあるのでは…」と不安に思う方もいるでしょう。

借金を減額する方法には、債務整理や過払い金返還請求があります。

たしかに、これらの方法には注意すべきデメリットもあります。

たとえば、債務整理後、完済から5〜7年間はブラックリストに登録されるといった点が挙げられます。

とはいえ「毎月の返済が生活を圧迫している」という場合には、借金の減額をした方が状況が好転する可能性があります。

もし借金の減額についてご相談を考えている場合は、ぜひ一度当事務所の無料相談をご利用ください。

メリット・デメリットや生活への影響をしっかりご説明したうえで、安心して借金を解決するためのサポートをいたします。

目次 [非表示]

借金減額の方法①債務整理

「借金を減額する方法」という文言がweb広告でも頻繁に使われていますが、これはつまり「債務整理」のことを指します。

「債務整理」という言葉はあまり一般的には浸透していないため、「借金減額の方法」とわかりやすく言い換えられているのです。

- 債務整理とは?

-

任意整理・自己破産・個人再生などの借金を減額する方法の総称。

端的にいうと 、交渉や裁判所手続きをして、借金や月々の返済額などを減らして、返済を楽にする方法。

「借金を減額できるなんて怪しい…」と思われるかもしれません。

しかし、債務整理はそれぞれが実際に借金の減額や免除を目指せる、古くから利用されている借金解決手段なのです。

ここからは、債務整理のそれぞれの仕組みについてみていきましょう。

注意点として、すべての借金が減額できるわけではありません。

以下のような公的な支払いで発生した借金は、債務整理の対象外です。

- 税金(所得税や法人税、住民税など)

- 国民健康保険料や国民年金保険料

- 罰金(駐車違反など)

- 養育費や教育費

一方で、クレジットカードやカードローンによる借金であれば、問題なく債務整理が可能です。

任意整理:将来利息や月々の返済額を減額する

任意整理は、「安定した収入があり、利息がなくなれば完済も目指せる」という方に向いている債務整理方法です。

- 任意整理とは?

-

債権者(お金を貸した側)との交渉によって、おもに将来利息のカット・返済期間の延長などを行い、無理のない返済を目指す方法。

和解後は、残債を原則3〜5年の分割で返済する。

任意整理の特徴

- リボ払いなど利息が増えやすい借金に効果的

- 交渉の対象にする借金を選べる

- 信用情報機関に事故情報として約5年間登録される

注意点として、任意整理で減額できるのはおもに将来利息であり、元金そのものは基本的に減額されません。

それでも、「利息がどんどん増えて返済が終わらない…」という状況であれば、任意整理は有効といえるでしょう。

例えば、200万円・年利15%・返済期間5年の借金を任意整理すると、以下の表のようになります。

| 任意整理をした場合 | そのまま返済を続けた場合(※) | |

|---|---|---|

| 月々の返済額 | 3万3,333円 | 4万8,724円 |

| 返済期間 | 5年(60ヶ月) | 5年(60ヶ月) |

| 利息 | 0円 | 87万4,695円 |

| 返済総額 | 200万円 | 287万4,695円 |

※参考:みずほ銀行カードローン「返済金額シミュレーション」

このケースでは、毎月の返済額が約1万5,000円減り、そのまま返済を続けた場合と比べて、最終的に90万円近くも返済総額を減らせます。

ほか、個人再生や自己破産と異なり裁判所手続きも不要なため、費用や手間も少ない点もメリットです。

ただし、和解案通りに借金を完済してから約5年間は、信用情報に事故情報が登録されます。

任意整理について、詳しくはこちらの記事でも解説しています。

あわせて読みたい

任意整理とは?本当にするべき?メリット・デメリットや実際の体験談自己破産:返済義務を免除してもらう

「借金が多すぎて任意整理では解決できない」

「収入がなく生活に困窮している…」

このような状況の方は、人生を立て直す選択肢のひとつとして、自己破産も考えるとよいでしょう。

- 自己破産とは?

-

裁判所に申し立てることで、一部を除きすべての借金の支払いを免除してもらう手続きのこと。

自己破産の特徴

- 一部を除きすべての借金の支払いを免除できる

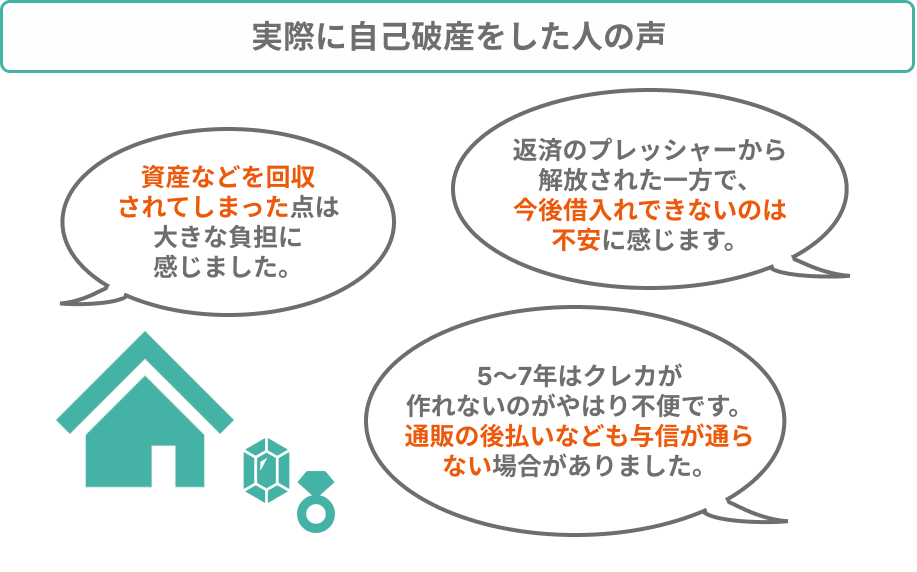

- ただし家や車などの財産は回収・処分され債権者への返済に充てられる

- 信用情報機関に事故情報として5〜7年程度登録される

- 官報に掲載される

自己破産は、「返済を続けるのはもう難しい状態」であると裁判所に認められた場合に利用できる手続きです。

そのため、安定した収入がなく、毎月の借金の返済がどうしても成り立たない場合の解決方法といえるでしょう。

自己破産には、借金の返済義務がすべてなくなるという大きなメリットがあります。

一方で、手続き開始決定または免責許可決定から5〜7年間はブラックリストに掲載されるうえ、家や車などの財産を処分しなければならないというデメリットもあります。

自己破産について、詳細はこちらの記事でも解説しています。

あわせて読みたい

自己破産とは?するとどうなる?メリット・デメリットや生活への影響個人再生:借金を最大90%程度減らす

「安定した収入はあるが、任意整理でも完済できないほど借金が多い」

「自己破産で家や車を失うのは避けたい」

このようなケースには、個人再生が向いています。

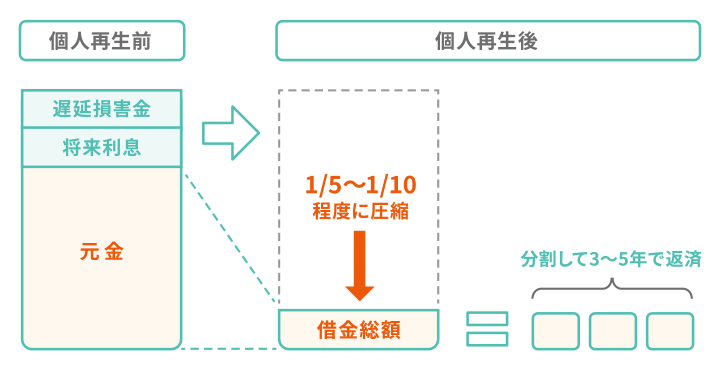

- 個人再生とは?

-

裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額する手続き。

減額後の残債は原則3年(最長5年)で返済する。

ただし、減額にあたっては以下のような条件がある。

- 100万円以下には減額できない

- 5000万円以上の借金は対象外

個人再生の特徴

- 借金総額を5分の1〜10分の1程度まで減額できる

- 原則として家や車などの財産を手元に残せる

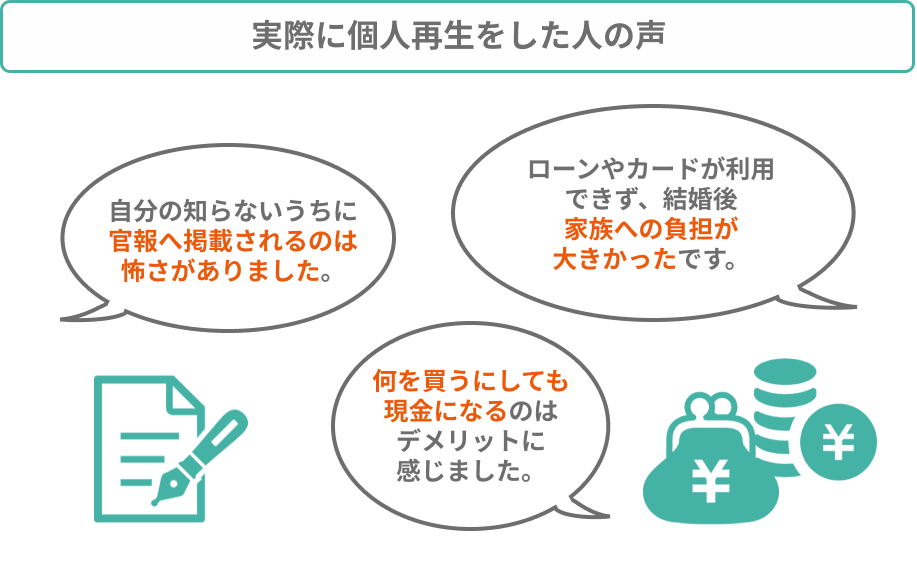

- 信用情報機関に事故情報として5〜7年程度登録される

- 官報に掲載される

個人再生は自己破産と異なり、基本的に家や車などの財産を残すことができます。

たとえば、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローンを払い続けながら家を残せます。

ただし、残債の完済後、5〜7年はブラックリストに掲載されます。

個人再生について、詳しくはこちらの記事も参考にしてください。

あわせて読みたい

個人再生とは?家を残せるって本当?メリットやデメリットも解説借金減額の方法②過払い金返還請求

- 過払い金返還請求とは?

-

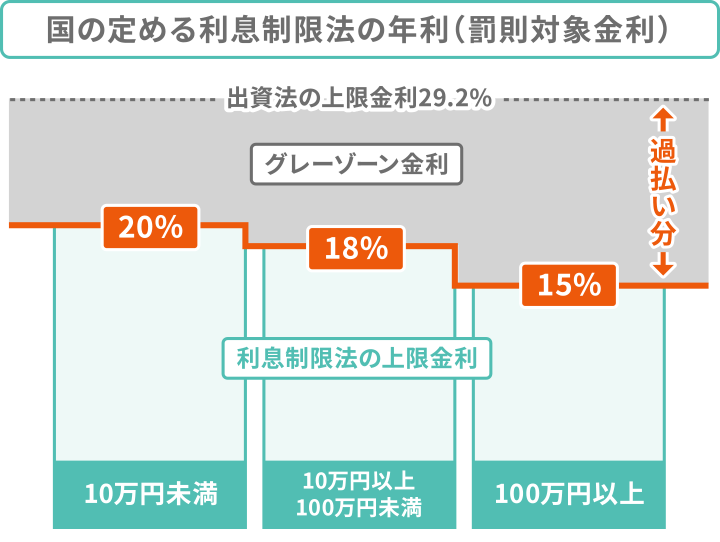

法律で定められた上限以上の金利(グレーゾーン金利)で利息を支払っていた場合に、支払いすぎた分のお金(過払い金)の返還を求める手続き。

グレーゾーン金利とは、2010年6月まで発生していた、利息制限法の上限金利を超える金利帯のことです。

この時期に借入れをしていた方は、本来払う必要のなかった利息を払いすぎている可能性があります。

「そもそも自分に過払金があるのか?」と疑問に思う方は、以下の「過払い金返還請求ができる条件」に当てはまるかどうかを確認しましょう。

- 借金の契約をしたのが2010年6月以前であること

- 完済をしてから10年以内であること

過払い金がいくら発生しているかは「引き直し計算」を行うことで確認できます。

ただし、この引き直し計算は複雑で、専門的な知識が必要なため、弁護士や司法書士に相談することをおすすめします。

過払い金が発生していた場合、借金の元本に充当し、返済総額を減らすことができます。

過払い金について、詳しくは以下の記事を参照ください。

あわせて読みたい

過払い金とは?発生条件や返還請求方法と気になるリスク・時効も解説借金減額のデメリットは?

借金の減額は、債務者が返済しやすくなるというメリットがある一方で、注意しておきたいデメリットも存在します。

- 債務整理のデメリット

- 過払い金返還請求のデメリット

それぞれのデメリットについて整理し、対処法を確認していきましょう。

債務整理のデメリット

債務整理に共通するデメリットとして、信用情報に事故情報が登録されること(いわゆるブラックリストに載る状態)が挙げられます。

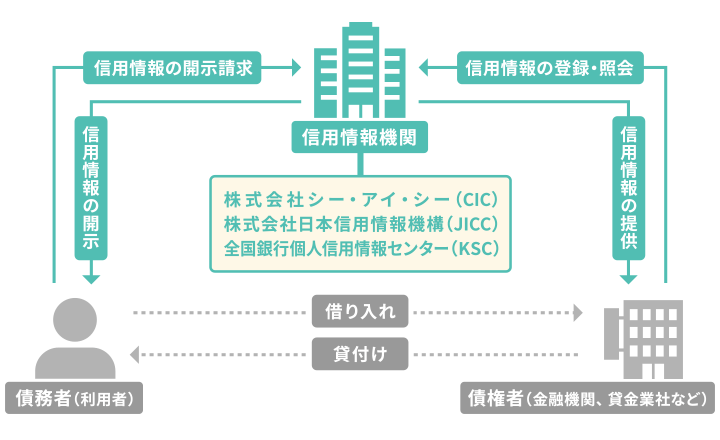

- 信用情報とは?

-

本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されている。

信用情報機関と債務者・債権者の関係をまとめると、以下の図のようになります。

事故情報が登録されると、「返済能力に問題がある」とみなされ、情報が削除される5〜7年の間、以下のような制限を受けることになります。

事故情報が登録される影響

- クレジットカードが利用できない

- ローンやキャッシングなど新たな借り入れが原則としてできない

- 携帯電話・スマホの分割払いができない

- 賃貸住宅の契約ができない場合がある

- 借金の保証人になることができない

また、債務整理を行った貸金業者からは、今後借入れができなくなる可能性があります。

これは、信用情報とは別に「社内ブラック」という社内独自のブラックリストが残されているためです。

信用情報機関の事故情報が抹消されたあとも、債務整理の対象とした会社の審査には落とされてしまう可能性が高いです。

あわせて読みたい

ブラックリストとは?載る条件やデメリット、確認・解除の方法を解説なお、債務整理のそれぞれのデメリットは以下のとおりです。

任意整理のデメリット

- 債権者が交渉に応じない、和解できない可能性もある

- 大幅な減額は見込めない

自己破産のデメリット

- ギャンブルや浪費による借金だと免責が認められないこともある

- 車や持ち家などの財産が処分される

- 保証人に請求がいく

- 官報に自己破産をした事実が載る

- 手続き中に一部の職業・資格に制限がかかる

個人再生のデメリット

- 保証人に請求がいく

- 官報に個人再生をした事実が載る

- 手続きが複雑で、1年以上かかることもある

- 最低100万円の返済義務は残る

- 車や持ち家が回収・換価処分される可能性がある

債務整理を行った多くの人は、特に「クレジットカードやローンが利用できない」点を不便と感じているようです。

債務整理のデメリットと対処法については、以下の記事でも詳しく解説しています。

あわせて読みたい

債務整理のデメリットは?経験者100人に聞いた「後悔したこと」も紹介過払い金返還請求のデメリット

過払い金返還請求のデメリットは以下のとおりです。

- ブラックリストに掲載される可能性がある

- 過払い金返還請求をした業者からの借入れはできなくなる

- クレジットカードが強制解約になる可能性がある

- 家族に過去の借金がバレる可能性がある

債務整理と同様、過払い金返還請求を行った場合にも、信用情報やそれ以降の取引に影響が出る可能性があります。

そもそも、過払い金還請求の場合、返還された過払い金で借金を完済できれば、ブラックリストには掲載されません。

そのため、まずは担当の弁護士・司法書士とよく相談し、過払い金がいくらになりそうかを計算したうえで過払い金返還請求を行うことが大切です。

弁護士・司法書士に依頼すれば、ご家族の方など周囲の人に債務整理の事実を知られないよう配慮やアドバイスを受けられるでしょう。

過払い金返還請求のデメリットや対処法については、以下の記事で解説しています。

あわせて読みたい

過払い金返還請求のデメリットは?失敗・後悔しないための注意点も紹介借金減額を安心して進めるためのポイント

ここからは、安心して借金減額を進めるために、支払先の変更など、事前に対処しておきたい手続きなどをご紹介します。

それぞれについて詳しくみていきましょう。

クレジットカード以外の決済方法を用意する

もしブラックリストの影響でクレジットカードが利用できなくなったとしても、不便なく生活する方法はあります。

たとえば、クレジットカードの代わりに以下のような決済方法を利用するという手があります。

- デビットカード

- プリペイドカード

- QRコード決済

- 電子マネーや決済アプリ

- 後払いサービス

通販サイトなどは、クレジットカード以外の決済方法にも対応している場合が多いため、日常生活において大きな支障はないでしょう。

公共料金の支払い方法を変更する

もし借入先のクレジットカードで公共サービスなどの料金を決済している場合、債務整理後はクレジットカードが停止されてしまいます。

そのため、口座引き落としなどの他の支払い方法に変更する必要があります。

変更が必要なサービスの例は以下です。

- 電気代

- ガス代

- 水道代等の公共料金

- 携帯電話料金

- 保険料金

債務整理によってカードによる支払いが行えなくなり、気づかないうちに電気やガス代を滞納してしまう可能性もあるため、事前に確認をしておきましょう。

また、もし借入先のクレジットカードに付帯しているETCカードを利用していた場合には、パーソナルカードに変更する必要があるでしょう。

そのほか、動画視聴や音楽配信サービスなどのいわゆるサブスク料金なども、必要に応じて支払い方法を変更しましょう。

振込・引落口座の変更をする

銀行や信用金庫などの金融機関に対して債務整理を行うと、その銀行や信用金庫の口座は凍結してしまいます。

そのため、 債務整理対象の金融機関の口座で、お給料の振込先や、料金の自動引落などに利用されているものがある場合には、速やかに他社の口座に変更する必要があります。

債務整理を進めていくなかで「生活に支障が出ないようにどう工夫できるか」は、人によって異なります。

そのため、もし債務整理後の不安がある場合には、一人で抱え込まず、弁護士や司法書士に相談してみてください。

あなたの状況に合わせて、できるだけデメリットを減らす方法を一緒に考えてくれるはずです。

借金減額の相談は司法書士法人みつ葉グループへ

もし借金の減額を検討しているなら、まず一度、当事務所へご相談ください。

当事務所へご相談・依頼される際のメリットとして、以下が挙げられます。

- 督促が止まる

- 家族にバレにくい

- 有利な条件での和解を目指せる(任意整理の場合)

- 返還額が多くなる可能性がある(過払い金返還請求の場合)

特に大きいのは、督促や取り立ての電話・郵便などを止められる点でしょう。

弁護士・司法書士に依頼することで、債権者に「受任通知」が送られ、債務整理の間は督促が止まります。

- 受任通知とは?

-

弁護士や認定司法書士が依頼者の代理人・書類作成代理人となったことを債権者に通知する書類。

法的な効力があり、送付した時点から債務整理の手続きが終わるまでの間、借金の返済をストップできる(貸金業法・第二十一条)。

債務整理が完了するまでの期間(任意整理の場合は3〜6ヶ月程度)は、実質的に返済をする必要がなくなります。

そのため、毎月返済に充てていたお金を、債務整理費用や生活再建のために積み立てることができるのです。

当事務所では、債務整理費用の分割払いはもちろん、無料の相談も承っています。

「借金の減額をしたいけどどうしていいかわからない…」という人はぜひお気軽にお問い合わせください。

ギャンブルで作った約700万円の借金を任意整理+過払い金返還請求で解決した話

最後に、過去に任意整理を行って借金を解決した人にお話を伺いました。

調査概要

実施時期:2024年7月

調査概要:債務整理に関するインタビュー

調査対象:過去に借金を任意整理したことがある人(1名)

調査媒体:uniiリサーチ

Aさんの場合

50代男性・会社員

| 借入総額 | 680万円 |

|---|---|

| 借入社数 | 7社 |

| 月々の返済額 | 約7万円→約4万円 |

| 債務整理の種類 | 任意整理 |

若い頃にギャンブルにのめりこんでしまい、10万円程度をちょこちょこと借りるようになりました。

自力で返せる範囲ならよかったのですが、100万円くらいに膨れ上がったとき、家族との生活費にも手をつけてしまうことに。

それでもギャンブルや友人と遊ぶことはやめられず、複数社から借金をするまでに至りました。

返済が追いつかなくなり、借りては返し、いわゆる「自転車操業」を繰り返した結果、最終的には680万円にまで借金が増えてしまいました。

「いよいよ支払いがやばい」と感じ始めた頃、「過払い金で借金がなくなった」という話を聞いたため、司法書士に依頼をしました。

借りたタイミングがかなり昔だったこともあり、過払い金は80万円程度発生していたようで、その分は借金の返済に充てられました。

残りの600万円のうち、170万円程度は身内から借り入れて一括で返済を行いました。

さらに残った350万円については分割し、月々4万円程度を自力で返済する形で和解できたのです。

任意整理で利息がなくなるだけでも、かなり返済が楽になりました。

その後7年程度で完済に至り、クレジットカードを契約できるまでにさらに5〜6年程度かかりました。

現在は大きな不便なく暮らしております。

完済までに時間はかかりましたが、結果的には任意整理をしてよかったと思っています。