借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

消費者金融からの借金の消滅時効が成立する条件は以下の2点です。

ただし、時効を成立させることは基本的に難しいです。

債権者(お金を貸した側)は支払督促や裁判所への申立てを行うことで、時効期間の猶予(延長)やリセット(時効の更新)が可能なためです。

さらに、時効が成立しなかった場合には、それまでにかさんだ遅延損害金を支払う必要がありますし、ブラックリストにも掲載され、新たな借入やクレカの作成もできなくなるリスクもあります。

以上のことから、時効を成立させるのは簡単ではないといえるでしょう。

もし長期的な借金で返済も困難という場合には、債務整理で借金を減額するという解決策もあります。

弁護士に依頼することで、消費者金融からの取り立てが止まります。

当事務所は無料相談に対応していますので、活用して借金の解決を目指しましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

まずは時効が成立する条件について解説します。

消費者金融の時効を成立させるには、以下の2つの条件を満たす必要があります。

消費者金融の時効が成立する条件

時効期間のカウントがスタートする日のことを「起算日」といい、消費者金融の場合は「返済期限の翌日」が起算日となります。

そして、消費者金融からの借金の時効は5年間です。

2020年4月1日に民法改正があったため、最後の取引日がその前か後かで、適用される法律は変わっていますが、いずれにしても最後の取引日から5年間であると考えられます。

民法改正前は、商法旧第522条の規定が適用されます。

その内容は「商行為によって生じた債権は、この法律に別段の定めがある場合を除き、5年間行使しないときは、時効によって消滅する」というものです。

消費者金融は、お金を貸すことを業としている貸金業者ですから、5年経過すると、時効期間に到達することになります。

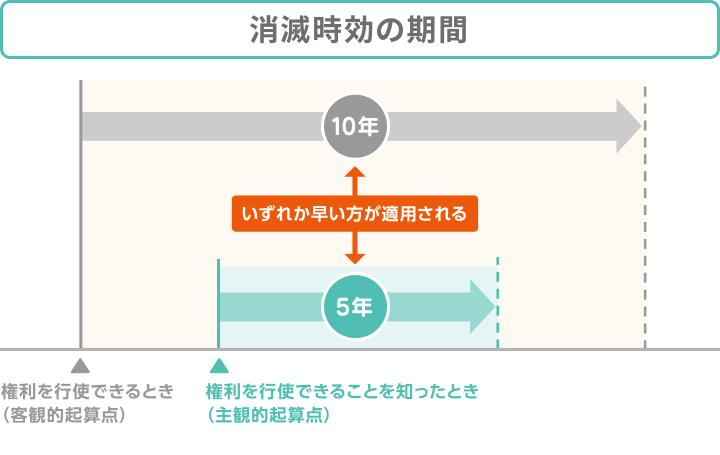

民法改正後は、民法第166条第1項が適用され、その内容は以下の通りになります。

簡単にいえば返済日から10年、または借金があることを知った時から5年のいずれか早い期間が経過すれば時効期間に到達する、という意味になります。

消費者金融が借金の回収を知らないことは、基本的にはないので「権利を行使できると知った時から5年」が適用されると考えられます。

単に時効期間に到達すれば時効が成立して借金が消滅する、というわけではありません。

「時効の援用」という手続きをしてはじめて借金の支払い義務がなくなります。

時効の援用とは「借金の時効期間が経過したので、時効制度に基づいて借金の返済はしません」と伝えることをいい、内容証明郵便で「時効援用通知書」を送る方法が一般的です。

時効援用通知書に

記載する内容の例

消費者金融からの借金の時効が成立する条件について解説してきましたが、実際はこの時効期間に到達することは難しいと考えられます。

なぜなら、借金の時効には、時効期間の猶予(延長)やリセット(時効の更新)となる条件があるためです。

法律には以下のように規定されています。

【民法第百四十七条】

「次に掲げる事由がある場合には、その事由が終了する(確定判決又は確定判決と同一の効力を有するものによって権利が確定することなくその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 裁判上の請求

二 支払督促

三 民事訴訟法第二百七十五条第一項の和解又は民事調停法(昭和二十六年法律第二百二十二号)若しくは家事事件手続法(平成二十三年法律第五十二号)による調停

四 破産手続参加、再生手続参加又は更生手続参加

2 前項の場合において、確定判決又は確定判決と同一の効力を有するものによって権利が確定したときは、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。

【民法第百五十二条一項】

時効は、権利の承認があったときは、その時から新たにその進行を始める。

これらの法律を簡単にまとめると、消費者金融からの借金の時効が、延長または更新される条件は、以下のようになります。

消費者金融にとって、借金を時効によって消滅させてしまうことは損失となるので、なんとしてもこれらの条件を満たそうとしてくるでしょう。

返済日を過ぎても借金の返済をしないと、消費者金融から借金の支払いが求められます。

最初は電話や普通郵便で督促状が送られてきますが、それらも無視し続けると内容証明郵便などによる催告書が届きます。

内容証明郵便とは「誰が誰に何を送ったのか」を証明できる郵送方法のことです。

通常の督促状の場合は無視していても時効のカウントが進みますが、この内容証明郵便による催告書の場合「受け取った履歴」が残ります。

「消費者金融からの支払いの督促を受け取った」と認められるため、6ヶ月間は時効期間の進行が止まることになります。

時効のカウントがリセットされるわけではありませんが、督促によって一旦時効の成立を防ぐことができます。

消費者金融は、この間に次の手である裁判上の請求の準備をします。

消費者金融は、お金を返してもらえない場合、裁判を起こすことができます。

判決により債権が確定すれば時効が更新され、起算日からのカウントがリセットされて振り出しに戻ります。

住所を変えたり、夜逃げなどをして住所がわからなくなっていたりしても裁判を起こすことができます。

そして、裁判の日に出頭しなければ、裁判を起こした側である消費者金融の主張が全面的に認められると考えられます。

強制執行(財産の差押え)などは、裁判所の命令で行われるもので、差押えや、仮差押えから差押えとなれば、時効のカウントがリセットされることになります。

「債務の承認」といわれるもので、消費者金融に対して「自分に借入の事実がある」と認めた場合、時効のカウントがリセットされます。

債務の承認となる条件の例

金融機関は、時効の成立が間近になると「少額でも返済してください」と迫ってくることがありますが、これの狙いは時効の更新をするためです。

応じてしまうと、時効期間はその日から改めて5年後となります。

これまで解説してきたとおり、消費者金融からの借金の時効を成立させるのは難しいと考えられます。

このため、借金の返済が難しいからといって、時効が来るまで待つというのは得策とはいえません。

むしろ、時効期間を待っている間に、以下のようなデメリットは発生してしまいます。

借金を滞納すると、遅延損害金といって年20.0%程度の損害賠償金が、遅延日数に応じて上乗せされます。

借金の返済をせず、時効を待っている間も、毎日、遅延損害金が上乗せされていくので、どんどん支払額が増えてしまいます。

時効の成立ができなければ、原則、返済義務を果たさないといけません。

膨れ上がった遅延損害金により、返済負担はより大きくなってしまうでしょう。

借金を滞納したことは、信用情報に登録されます。

そして、借金の滞納から61日以上、または3ヶ月以上滞納が続くと、信用情報に事故情報が登録されるといわれています。

信用情報に事故情報が登録されれば、カードローンやクレジットカード、分割払いといった際の審査に通らなくなる、いわゆる「ブラックリストに載る」という状態となります。

さらに、クレジットカード会社は途上与信といって、契約中の利用者の信用情報を確認することがあります。

利用者の信用情報に問題があれば、強制解約にすることもできるので、クレジットカードが使えなくなるリスクがあります。

ブラックリストの影響や、対処法を知りたい人は以下の記事もご確認ください。

消費者金融はなんとしてもお金を取り戻そうとします。

借金を取り立てる方法は法律で決まっているので不法行為(深夜や早朝の電話は訪問、脅迫などのいやがらせ行為、自宅近くでの居座りなど)があるわけではありません。

しかし、法律で認められている範囲での電話連絡や自宅訪問などは行われるおそれがあります。

時効期間を迎えるまでの間、こうした借金の督促連絡を受け続けないといけないことになります。

本人への連絡がつかなければ、消費者金融は勤務先へ連絡をしてくるでしょう。

また借金の返済が困難となれば、強制執行による財産の差押えをします。

差押えで真っ先に対象になるのは定期的に支払われる給与(4分の1、または33万円を超える金額)となることが通常です。

差押えは、裁判所の命令に基づくものなので、会社も対応しないといけません。

会社に少なからず迷惑がかかってしまいますし、借金を滞納していたこともバレてしまうでしょう。

消費者金融の借金の返済が難しい、という場合はどうすればよいのでしょうか?

時効を成立させるのは難しいですが、放置せずに適切に対処することが大切です。

消費者金融の借金の返済が難しい場合、借金を減額する「債務整理」が有効な解決手段となるでしょう。

債務整理とは、借金問題を解決する手続きの総称のことです。

主に「任意整理」「個人再生」「自己破産」という方法があります。

これまで解説してきたとおり、借金の返済が難しい場合は、債務整理が有効な手段となります。

しかし、債務整理にはさまざまな書類が必要ですし、手続きも複雑です。

どの債務整理の方法が適しているのかも、借金額や年収によって異なるため、個人による判断は難しいでしょう。

「債務整理を考えているけど、どうすればいいかわからない」という時、力になってくれるのが、弁護士や司法書士です。

専門家へ相談をすることで、以下のようなメリットがあります。

債務整理は、弁護士のほか、1社あたりの借金が140万円以下なら認定司法書士に依頼できます。

無料相談を受け付けている事務所もあるので、まずは相談をしてみてはいかがでしょうか?

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。