借金の返済がきついと感じているあなたへ。返済をラクにする方法を司法書士が解説

「借金の返済がきつい…」「どうしたら借金が減らせるのかな…?」

借金の返済がなかなか終わらず、悩んでいませんか?

借金の返済をラクにするには、副業で収入を増やす、公的融資を利用するなどの手段があります。

しかし、もし借金が増えすぎてどうにもならない場合には、「債務整理」によって借金総額を減らすことも視野に入れるとよいでしょう。

この記事では、借金返済をラクにする方法や債務整理について解説します。

当事務所では、債務整理について無料でご相談を受け付けており、生活を立て直すために、ご状況やご希望に合わせた最適な解決方法を提案いたします。

お一人で悩まず、まずはお話をお聞かせください。

※この記事は弁護士法人・響のPRを含みます。

1分で申込できます!

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

借金返済を楽にする方法は?

現在、借金の返済が苦しいと感じている方は、以下のような方法で状況を改善できるかもしれません。

それぞれの方法について、詳しくみていきましょう。

副業で収入を増やす

本業の企業が禁止していなければ、まずは副業などでご自身の収入を増やす方法を検討しましょう。

クラウドソーシングサービスで在宅ワークをしたり、アプリを利用して隙間時間にアルバイトをしたりといった、手軽な方法も登場しています。

(クラウドソーシングの例)

(アプリの例)

ただし、アルバイトを探す際、「相場と比べて報酬が不自然に高い」「募集内容が曖昧」「募集会社や電話番号を調べて不審な点がある」などのケースには注意しましょう。

強盗や詐欺を伴う「闇バイト」に知らないうちに巻き込まれてしまう可能性があります。

以下は、実際に副業をした人の体験談です。

| 借金額 | 50〜100万円 |

|---|

クラウドワークスやランサーズなど、スマホでできる副業を利用して隙間時間の間に少しでも稼げるようにしました。

電車での通勤時間や家でダラダラとスマホをいじっている時間がお金を稼ぐ時間に転換できました。

その結果、経済的な余裕が生まれたため、月々の返済額も増やせるようになりました。

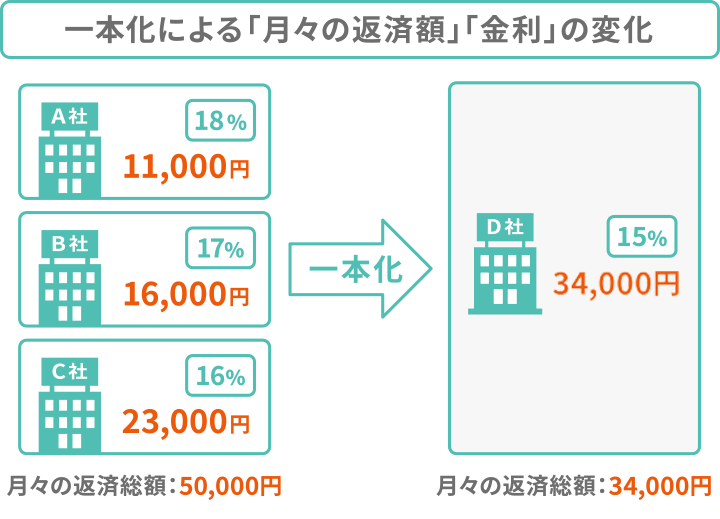

おまとめローン・借り換えローンを利用する

おまとめローンや借り換えローンで金利を下げることで月々の利息が減り、返済が楽になる可能性があります。

以下の例は、金利の異なる3社から借り入れていたケースです。

D社のおまとめローンに一本化することで、月々の返済額や以降発生する利息を減らせる可能性があるのです。

「おまとめローン」や「借り換えローン」は、銀行や消費者金融各社が提供しています。

(おまとめ・借り換えローンの例)

ただし、おまとめローン・借り換えローンともに、返済が難しい経済状態では審査に通らず、利用できない可能性があります。

その場合は記事内で紹介している他の解決方法を検討してみましょう。

借金の一本化について、詳しくは以下の記事をご覧ください。

公的貸付で生活費をまかなう

日々の生活費に悩んでいる方は、公的貸付制度を利用して国や自治体から低金利でお金を借り、生活費に充てるという方法もあります。

公的貸付には複数の種類があり、利用条件や借入条件、借入可能な金額などがそれぞれ異なります。

以下のページからご確認ください。

公的貸付制度のうち、比較的使いやすいものとして「緊急小口資金」が挙げられます。

| 対象 | 緊急かつ一時的に困窮している世帯 |

|---|---|

| 借入上限額 | 10万円 |

| 借入金利 | 無金利 |

| 保証人・連帯保証人 | 不要 |

| 入金までの期間 | 5日〜2週間程度 |

| 返済期限 | 借り入れから14ヶ月以内(うち、据置期間2ヶ月以内) |

| 申請・問合せ先 | 各市町村の社会福祉協議会 |

参考:緊急小口資金のご案内

なお、公的貸付も借入れのため、返済義務は発生します。

返済のめどを確認してから利用するようにしてください。

公的融資制度については、以下の記事でも詳しく解説しています。

債務整理で借金を減額する

自力での返済が難しいほど借金が多い場合、債務整理で借金自体を減らすという方法もあります。

債務整理とは合法的な借金問題の解決手段で、交渉や裁判所での手続きを通して借金の減額・免除を目指すものです。

図の通り、債務整理には3種類あります。

債務整理①任意整理

任意整理は、借入先(債権者)と直接交渉して将来利息(今後払う利息)をカットすることで借金を減額する方法です。

借金の返済が苦しくなる大きな原因は、利息が増えすぎていることにあります。

任意整理で利息をカットするだけでも、返済の負担が大きく減らすことができるでしょう。

債務整理②個人再生

借金額が多すぎて、任意整理では返済の目途が立たないという方は個人再生を検討しましょう。

個人再生は、裁判所に申し立てて、借金を5分の1〜10分の1程度に圧縮してもらう手続きです(最低100万円は返済義務が残る)。

借金の減額幅が大きく、かつ住宅ローン返済中の家を残すことができるのが個人再生の主な特徴です。

借金額は大きいものの、家や車を失いたくない方は、この方法が向いているでしょう。

債務整理③自己破産

もし個人再生でも返済がどうにもならないという方は、自己破産という手段もあります。

自己破産は、税金など一部を除き借金の返済義務がすべて免除される手続きです。

ほかの債務整理の方法と異なり、家や車などの財産が処分されてしまうというデメリットがありますが、代わりに借金が全て免除されます。

自己破産については、以下の記事で詳しく解説しています。

このように、債務整理には借金の状況に応じて3種類の方法があります。詳しく知りたい方は、以下の記事もご覧ください。

借金返済がきつい!債務整理で借金問題を解決した人の体験談

ここでは、実際に債務整理で借金問題を解決した人の体験談を紹介します。

任意整理で一括請求を回避できた

| 借金額 | 100万円以上 |

|---|

消費者金融から100万円以上の借入れをしていましたが、いよいよ返済できなくなってしまい、長期滞納をしてしまいました。

すると、消費者金融から「一括請求」の通知が届きました。

もちろん、手元に一括で返済できるほどのお金は残っていません。

相談をしたところ「任意整理」を提案されました。

任意整理の結果、将来発生する利息はなくなり、月々1万7,000円(60回払い)を返済する条件で和解することができました。

個人再生で借金を解決できた

| 借金額 | 500万円以上 |

|---|

ギャンブルで500万円以上の借金をしてしまいました。

自己破産も考えたのですが、相談した際に「浪費による借金は免責されない可能性がある」という話を聞き、個人再生をすることに。

個人再生後は、借金が5分の1(100万円程度)に減額されました。

返済額も、元々は月に20万円ほどまで膨れ上がっていたのが、一月あたり3万円程度にまで減りました。

引き続き返済する必要はあるものの、かなり負担が軽くなりました。

借金返済で困ったときの相談先は?

借金返済で困っているときは、一度相談してみることで解決策が見つかることもあります。

誰に相談するかは、以下のように悩みの内容で選びましょう。

なお、借金に関する相談については、下の記事でも詳しく解説しています。

自分の借金の深刻度を知りたい:公的機関や専門機関

借金の深刻さがどの程度かわからないときは、まず公的機関や専門機関の窓口を利用してみるといいでしょう。

借金の知識を持つカウンセラーや専門家が、改善策や次に連絡を取るべき窓口をアドバイスしてくれます。

以下は、おもな窓口の利用概要をまとめたものです。相談の際の参考にしてください。

| 窓口 | 電話番号・受付時間 | 相談料 | 注意点 |

|---|---|---|---|

| 国民生活センター(消費生活センター) | 消費者ホットライン 188 10:00〜12:00、13:00〜16:00 ※土日祝日、年末年始を除く) |

無料(※) | ・受付は平日のみ ・債務整理対応× |

| 自治体の相談窓口(市役所・区役所) | 各自治体によって異なる | 無料 | ・受付は平日のみ ・債務整理対応× |

| 全国銀行協会 | 0570-017-003 月・火・木:10:00〜12:00、13:00〜17:00 水・金:10:00〜12:00、13:00〜19:00 ※祝日および銀行の休業日を除く |

無料(※) | ・受付は平日のみ ・債務整理対応× |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 9:00~17:00 ※土・日・祝日、年末年始を除く |

無料(※) | ・受付は平日のみ ・債務整理対応× |

| 日本クレジットカウンセリング協会 | 0570-031640 10:00〜12:40、14:00〜16:40 ※土・日・祝日、12/28〜1/4を除く |

無料(※) | ・受付は平日のみ ・債務整理は任意整理のみ |

※ 電話相談の通話料は別途かかります

債務整理を考えたい:司法書士や弁護士

もし債務整理を検討しているなら、司法書士や弁護士へ相談してみるのもひとつの手です。

この場合、電話やネットで相談予約をし、都合のいい日時に司法書士や弁護士へ相談する形式となります。

おもな窓口の利用概要をまとめました。

| 窓口 | 電話番号・受付時間 | 相談料 | 注意点 |

|---|---|---|---|

| 法テラス(日本司法支援センター) | 0570-078374 平日9:00〜21:00(土曜は〜17:00) ※祝日、年末年始を除く |

無料(※) | ・受付は平日のみ |

| 弁護士・司法書士事務所 (司法書士法人みつ葉グループ・弁護士法人響) |

事務所により異なる (相談受付24時間365日対応) |

〜10,000円程度 (無料) |

事務所により異なる (相談受付24時間365日対応) |

| 日本弁護士連合会 | 0570-783-110 受付時間などは地域により異なる |

〜5,500円程度(地域・相談内容により異なる) | 地域・相談内容により異なる |

| 日本司法書士会連合会 | 地域により異なる(参考) | 〜5,500円程度(地域・相談内容により異なる) | 地域・相談内容による |

※ 電話相談の通話料は別途かかります

債務整理するべきかお悩みの方は、まずは私たちにご相談ください。24時間無料で相談受付が可能です。

また、もしギャンブルなどの依存症について相談したいという場合には、「日本貸金業協会 貸金業相談・紛争解決センター」「全国精神保健福祉センター」といった専門機関へ問い合わせることをおすすめします。

1分で申込できます!

借金返済できないとどうなる?滞納のリスクとは

借金の返済ができないと、滞納している状態になり、以下のようにリスクが増していきます。

| 滞納期間(目安) | 起きること |

|---|---|

| 1日〜 | 遅延損害金で返済額が増える |

| 1週間程度〜 | 督促状や催告書がくる |

| 2ヶ月〜 | いわゆるブラックリストに載る |

| 2ヶ月程度〜 | 借金残額を一括請求される |

| 以降、放置した場合 | 訴訟や給与・口座の差押えに発展することも |

それぞれのステップについて解説します。

遅延損害金で返済額が増える

滞納が生じた段階で「遅延損害金」を請求されます。

遅延損害金とは、返済が遅れたことに対する損害賠償金の一種です。

遅延損害金の利率は借入利率より高いことが多い(上限20%)ため、支払いが遅くなるほど支払金額は高くなっていきます。

督促状や催告書がくる

1週間ほど借金の滞納が続くと、金融機関から返済を催促されます。

電話もしくは書面(督促状)による催促が一般的です。

さらに滞納が続くと「催告書」などのタイトルがついた書面が送られてくることもあります。

これは法的措置を検討しているという旨の書面です。

ブラックリストに載る

滞納が2ヶ月に及ぶと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

具体的には、以下のような影響が生じます。

一括請求される

再三にわたる督促を受けても返済に応じない場合、債務者は借金残高の一括返済を求められます。

これは、債務者(お金を借りた側)が長期滞納という形で契約違反をしたことで、分割払いができる権利(期限の利益)を失うためです。

この時点ですでにブラックリストに掲載されていますので、お金を借りて返済に充てることも難しくなります。

給与・口座の差押えをされる可能性も

一括請求も無視した場合、裁判や差押えにまで発展するリスクがあります。

金融機関が裁判所に申し立て、訴訟を起こしたり、「支払督促」と呼ばれる手続きをとったりするのです。

これに応じなければ、債務者は、強制執行によって給与や預貯金、自宅といった財産を差し押さえられてしまいます。

「支払督促」や「訴状」が届いた場合には、速やかに異議申立書や答弁書を裁判所に返送し、期日に裁判所に出頭する必要があります。

突然裁判所から書類が届くと、多くの方が対応に悩まれます。

そのような場合には、当事務所の無料相談をご利用ください。

差押えを回避する方法や、借金の解決方法についてアドバイスいたします。

借金の返済がきついと感じたら当事務所へ相談を

借金の返済に悩んでいる方は、当事務所へぜひ一度ご相談ください。

弁護士・司法書士に相談すると、依頼後すぐに債権者からの督促や毎月の返済を一時的に止めることができます。

これは、弁護士・司法書士が手続きを引き受けると、債権者からの督促を止める効果のある「受任通知」と呼ばれる書面が各債権者へ送付されるためです。

それまで続いていた催促や重い返済がストップすることで、精神的な負担を軽減しながら、依頼費用の準備を始めることができるでしょう。

もちろん、相談したからといって、無理に契約を勧めることはいたしませんので、まずはお気軽にお問い合わせください。

1分で申込できます!

借金返済に関するQ&A

ここでは、借金返済に関するよくある疑問にお答えします。

借金返済の時効(「消滅時効」といいます)は5年、または10年とされています。

ただし消滅時効を成立させるには、「時効援用」の手続きが必要です。

なお、時効をリセットしたり、進行を止めたりする制度(時効の更新・時効の停止)もあるため、現実的には、時効が成立しないケースもあります。

借金の消滅時効について詳しくは、「借金の時効とは?条件と成立しないケース」の記事をご覧ください。

家族などに借金を肩代わりしてもらった場合、債務者に贈与税が課せられることがあります。

借金を肩代わりして返済することは、一度金銭を贈与し、その贈与分から返済をしたと見なされるからです。

贈与税の課税を避けたい場合、借入金利を設定した金銭消費貸借契約書をつくり、そのとおりに返済するという対策が考えられます。

借金返済の際は、いつ・どれくらい返済したのかを証明できるよう、必ず領収書を発行してもらうようにしましょう。

金融機関を利用するときはもちろん、個人間貸し借りの場合も発行してもらうことをおすすめします。

また、完済した場合には「完済証明書」という書類を発行してもらうことで、金銭消費賃貸借契約が解消されたことも示せます。

後のトラブル防止のため、返済額と返済日を証明できる書類はすべて発行しておいた方が無難です。

個人事業主の方が借金返済について確定申告をする際、経費として計上できるのは利息分のみです。

借金の元金の返済は、経費として計上できません。

借金の利息は、お金を貸すというサービスへの対価として支払っているものと考えます。

サービスを利用することで、設備投資や仕入れ代に充てることができ、それが売り上げにつながると考えることができるため、利息分は経費として計上できるのです。

生活保護給付金からの借金返済は禁止されています。

しかし、生活保護の受給をしたからといって、借金返済は免除されるわけではありません。

生活保護給付金は差し押さえが禁止されていますが、入金された銀行口座が差し押さえられてしまうこともありえます。

自己破産手続きが必要になることがほとんどでしょう。

この場合、法テラスを通せば、自己破産に必要な費用の立替・免除を受けられます。

生活保護受給時の自己破産については、「自己破産は生活保護中や後でもできる?必要な費用とデメリットを解説」の記事で詳しく解説しています。

・本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています