「リボ払いの支払いがいつまでも終わらない…」「リボ払いの残高を減額できないかな…」

リボ払いの返済に不安を感じている方は、多くいらっしゃいます。

リボ払いを減額するには、おもに「返済額を増やして元金を減らす」か「使用額を減らして利息を増やさないようにする」の2つが考えられます。

しかし債務整理(任意整理)を利用することで、支払いを一時ストップして、さらに利息を減らすこともできるのです。

この記事では、リボ払いを減額する方法とリボ払いを払い続けるリスクなどを、法律の専門家が解説します。

当事務所では、リボ払いにお困りの方のご相談を24時間365日受け付けています。費用の分割払いも可能なので、費用面で不安のある方もお気軽にご相談ください。

※この記事は弁護士法人・響のPRを含みます。

リボ払いの支払いを減額するには

「リボ払いの支払いがなかなか終わらない…」と悩んでいる方は多いでしょう。

リボ払いの負担を減らすには、おもに次の3パターンが考えられます。

- 返済額を増やして元金を早く減らす

- 利用額を減らしてリボ残高を増やさない

- 利息の増加を止める・減額する

ここでは、リボ払いの支払いを減らすための方法を紹介します。

返済額を増やす

リボ払いの支払いを減らすには、まず返済額を増やすことが近道です。

毎月の返済額を増額する、あるいは余裕がある時だけ「繰り上げ返済」をするといいでしょう。

しかし、追加返済した分は効率よく元金を削ることができるため、将来支払うはずだった利息を大きくカットする効果があるのです。

リボ残高を増やさない

次に大切なのは、「リボ残高を増やさない」ことです。

リボ払いが終わらない最大の原因は、支払いが終わらないうちに、また買い物を続けてしまうことにあります。これは、バケツの底に穴が空いた状態で水を注いでいるのと同じです。

できるだけ「リボの支払いが終わるまではカードを使わない」という強い意志で、節約を試みてください。

場合によっては、次のような方法でクレジットカードの利用を物理的に止める勇気も必要です。

- 外出時にクレジットカードを持ち歩かない

- スマホ決済アプリとクレジットカードの連携を解除する

- ECサイトやフードデリバリーアプリからクレジットカード情報を削除する

- 電子マネーアプリや交通系ICカードのオートチャージ機能を解除する

「現金がないからクレジットカードを使うしかない」という状況もあると思いますが、できる範囲で実行してみてください。

どうしても無理という方は、次に紹介する利息を止める・減額するという方法も検討してください。

利息を止める・減額する

リボ払いを減額するために効果的な方法は「利息の増加を止める・減額する」ことです。

- 一括返済する

残高を一括返済してしまえば、それ以上利息が増えることはありません。将来的な利息が加算されないことで、総支払額は減額できるでしょう。

- 債務整理(任意整理)する

「一括返済するお金はない…」「だから困っているのに…」という方も多いでしょう。

一括返済をしなくても「債務整理(任意整理)」なら、無理なく利息の増加を止める・減額することが可能です。

まずは現状の「支払い内訳」を把握し、上記の3つのアプローチを検討しましょう。

任意整理については、以下で詳しく解説します。

利息を減額できる債務整理(任意整理)とは

「一括返済なんてできない」という方は、債務整理(任意整理)が現実的な解決方法となるでしょう。

債務整理は、弁護士がクレジットカード会社と直接交渉することで「将来的に発生する利息をストップ・カット」してもらう、正当な減額方法です。

利息がカットされるので「返済しても返済しても減らない」状態から「返済したら着実に減る」状態へ変えることができるのです。

※リボ払いの利息が増えやすいしくみについてはこちらをご覧ください。

ゴール(完済)も明確になるので、精神的な負担も軽くなるでしょう。家族にバレずに進めやすいのも、この手続きの特徴です。

債務整理にはほかにも「個人再生」や「自己破産」がありますが、多くの方が任意整理で借金を減らしています。

任意整理については以下の記事で詳しく解説しています。

債務整理(任意整理)のメリット

リボ払いを任意整理することで、次のようなメリットがあります。

- 毎月の返済額を減らせる

任意整理は、利息カット後の残債を3〜5年程度の分割払いで返済する交渉を行います。

そのため、月々の返済額も減らせる可能性があります。

- クレジットカード会社からの督促をストップできる

任意整理することで、返済・督促を止められる点もメリットです。

弁護士・司法書士へ任意整理を依頼すると、債権者へ「受任通知」が送付されます。債権者が受任通知を受け取ると、返済や督促はストップするのです。

- 受任通知とは?

-

弁護士・司法書士が債務整理の依頼を受けたことを、債権者に通知する文書です。貸金業法第21条により、受任通知を受領した債権者は、債務者へ直接督促や取り立てをすることが禁止されています。

- 完済のゴールが見えて将来の見通しが立つ

任意整理のメリットは、ゴールが明確になることも挙げられます。

任意整理で和解が成立すると「3年間だけ頑張れば借金がゼロになる」といった明確な目標ができるので、心の整理がつくといえます。

完済したあとのライフプランも、前向きに考えられるようになるでしょう。

任意整理を弁護士・司法書士に依頼することで、上記のようなメリットを得ることができます。

まずは、ご自身の借金がどのくらい減るのか相談してみてはいかがでしょうか。

債務整理(任意整理)のデメリット

任意整理には、いくつかのデメリットも存在します。

任意整理を行うと、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

ブラックリストに載ると完済後5年程度は、クレジットカードやローンの利用や新規契約ができません。

特にETCカードをお持ちの方は、ご注意ください。ETCカードも使えなくなるので、高速道路の入口のバーが開かず事故の原因となってしまいます。

また、ある日突然家族カードが使えなくなることで「家族から怪しまれる」ことになります。

これらは「生活の立て直し」に必要な一時的な制約とも言えますが、あらかじめ理解しておきましょう。

ブラックリストについては以下の記事で詳しく解説しています。

【シミュレーション】債務整理(任意整理)でどのぐらい減額できる?

「任意整理はどのくらい減額できる?」と知りたい方も多いでしょう。

ここでは一例として、50万円をリボ払い(金利年18.0%、毎月の返済額15,000円の場合)した場合と、任意整理をした場合の返済総額を比較してみます。

|

リボ払いを続けた場合 |

任意整理をした場合 |

| 返済期間 |

3年11ヶ月(47回) |

5年(60回) |

| 返済総額 |

69万8,327円 |

50万円 |

| 月々の返済額 |

1万5,000円 |

8,333円 |

※元利均等返済方式による概算です。金額を保証するものではありません。

上記の例では、任意整理をすることで、返済総額を約3割(約20万)減額することが可能です。

また月々の返済額は、4割以上(約6,600円)減額できるのです。

「自分はどのぐらい減額できるかな?」と知りたい方は、以下の減額シミュレーションをお試しください。

現在の借金額と借入金利、毎月の返済額を入力するだけで、借金がどのぐらい減額するかの目安がわかります。

⚠️ 警告:元金が減っていません

利息の支払いだけで手一杯の状態です。このままでは完済のメドが立ちません。

このまま払い続けた場合の将来利息

約 0 万円

任意整理によって、この利息を

0円にできる可能性があります

| 項目 |

そのまま |

任意整理後 |

| 月々の返済 |

0万円 |

0万円 |

| 総返済額 |

-- |

0万円 |

任意整理とは

弁護士等が交渉することで将来の利息をカットし、月々の支払いを「すべて元金の返済」に充て、確実に完済を目指す手続きです。

相談の緊急度をチェックする

※金額は概算です。また減額を保証するものではありません。

債務整理は怪しい?という不安を払拭します

「債務整理」とは、借金問題を解決する方法の総称です。

その中でも任意整理は、前述のとおり債権者(お金を貸した側)との交渉によって借金を減額してもらう方法です。

「借金が減るなんて怪しい」「あとで面倒なことなるのでは?」と不安に思う方もいるかもしれませんが、心配ありません。

任意整理は「貸金業法」や金融庁の「貸金業者向けの総合的な監督指針」などに沿って、弁護士・司法書士といった法律の専門家が適切に行います。

債務整理は決して不当な仕組みではなく「生活を立て直すための正しい方法」ですので、安心して利用してください。

「借金減額」と聞くと、怪しげなしくみに聞こえるかもしれません。しかし実際に多くの方が利用している正当な方法です。

疑問があれば、弁護士・司法書士に遠慮なく聞いてください。

自力での解決が難しいと感じたら、それは債務整理を利用すべきサインかもしれません。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

あなたの相談緊急度がわかる!

緊急度チェック

※弁護士法人・響のサイトに遷移します。

【当事務所の減額事例】リボ払いを任意整理で解決した体験談

リボ払いの返済に困り実際に任意整理した方は、いくら減額できたのでしょうか。

当事務所にご依頼いただき、リボ払いの返済の悩みを解決した方の事例をご紹介します。

月々の返済を約11万円減額に成功

| 月々の返済 |

13万円→任意整理後1万6,000円に減額 |

この方は、クレジットカード1枚で128万円利用されており、うち72万円がリボ払いでした。

約10年前から収入が減ったことでクレジットカードを使い始め、長期間完済できずにいまいした。

当事務所がクレジットカード会社と交渉した結果、リボ払い利用分だけでなくキャッシング利用分も含めて全ての将来利息が免除されました。

その結果、月々の返済が約11万円もの大幅減額に成功しました。

| 月々の返済 |

6万5,000円→任意整理後4万5,000円に減額 |

この方は3枚のクレジットカードで、リボ払い(キャッシングも含む)など計277万円使っていました。

月々の返済の半分近くが利息で取られており、いつまでも返済が終わらないのではないかと不安に思われご相談されました。

当事務所がすべてのクレジットカード会社と交渉することにより、リボ払いだけでなく、キャッシング利用分も含めた全ての将来利息が免除されました。

リボ払いにお悩みなら当事務所へご相談を

「もうリボ払いの支払いが難しい…」「債務整理すべきか迷っている」という方は、ぜひ当事務所にご相談ください。

ご相談いただくと、リボ払いの支払いだけでなく借金問題全般について、適切な解決方法をご提案します。

債務整理後の生活におけるデメリットもしっかりご説明したうえで、対処法などもご紹介しますので、ご安心ください。

当事務所の債務整理の費用

当事務所の債務整理(任意整理)の費用は、次の通りです。

| 法律相談料 |

無料 |

| 着手金 |

債権者1件につき5万5,000円〜 |

| 解決報酬金 |

債権者1件につき1万1,000円〜 |

| 減額報酬金 |

減額分の11% |

※弁護士法人・響の費用です。すべて税込・別途実費がかかる場合があります。

費用は分割払いが可能です。費用面で不安な方も柔軟に対応しますので、お気軽にご相談ください。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

あなたの相談緊急度がわかる!

緊急度チェック

※弁護士法人・響のサイトに遷移します。

リボ払いはなぜ返済が苦しくなる?

「毎月きちんと返済しているのに返済がなかなか終わらない…」リボ払いを使っていると、こんな悩みがありませんか?

実は、リボ払いには特有の「返済が終わりにくい仕組み」が存在するからです。

ここでは、リボ払いの仕組みや特徴について解説していきます。

利息が増えやすい仕組みになっている

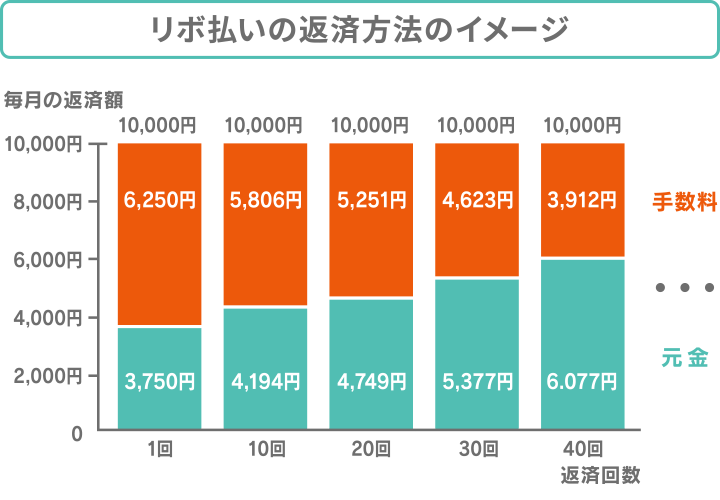

リボ払いの特徴は、利息(手数料)の仕組みによって残高が減りにくいことにあります。

一般的なクレジットカードのリボ払いの利息は、年利15.0%〜18.0%程度に設定されています。

これは、消費者金融からの借入れと同程度の高金利なのです。

利用残高に対して利息が加算され続けるため、毎月の支払いの多くが「利息の支払い」に消えてしまい、元金が減っていかないのです。

※金利年15%・元利均等払いの例。概算のため金額を保証するものではありません。

上記のように「1万円支払ったのに、元金は3,700円しか減っていない」というケースもあります。

繰り返しリボ払いを使っていると、毎月定額を返済している裏で残高が大きく膨れ上がってることもあるのです。

また「毎月の支払いが一定額」という点にも、リスクが潜んでいます。

毎月の返済額が変わらないため危機感を抱きにくく、気づいた時には、自力での解決が困難な状況に陥っていることも多いのです。

リボ払いのリスクについては以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です