Category

任意整理

借金300万円を任意整理すると月々の返済額はいくら?自力返済とどっちがいい?

借金300万円を任意整理すると、返済額を月々5万円(60回払い)にできる可能性があります。

「なんとか返済はできているけど任意整理するべき?」と迷っている方もいることでしょう。

そんなときは、まずは当事務所にお気軽にご相談ください。

当事務所では、24時間・365日、何度でも無料でご相談を受け付けています。

あなたのご収入や返済の状況をお伺いしたうえで、「任意整理でいくら減額できそうか」をしっかりとご説明いたします。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

当事務所の借金減額相談は、無料で利用可能です。相談したからといって、必ずしも依頼をする必要はありませんのでお気軽にご利用ください。

借金300万円を任意整理した場合の月々の返済額は?自力返済とも比較

借金300万円を任意整理した場合、月々の返済額の目安は以下のとおりになります。

| 【300万円を任意整理をした場合】 | |||

|---|---|---|---|

| 返済期間 | 3年(36回払い) | 4年(48回払い) | 5年(60回払い) |

| 月々の返済額 | 8万3,333万円 | 6万2,500円 | 5万円 |

一方、自力で300万円(年利15%)を返済すると想定した場合は以下のとおりです。

| 【300万円(年利15%)を自力返済する場合】 | |||

|---|---|---|---|

| 返済期間 | 3年(36回払い) | 4年(48回払い) | 5年(60回払い) |

| 月々の返済額 | 10万3,995円 | 8万3,492円 | 7万1,369円 |

参考:アコム公式サイト「ご返済シミュレーション(借入金額・利息計算)」

月々の返済額を比較すると、自力返済では利息が加算され続けるため、3年返済では毎月10万円超、5年返済でも7万円以上必要になります。

任意整理を行うことで、以降は利息が発生しなくなり、返済総額を大きく抑えられるのです。

借金300万円で任意整理をした方がいいケースは?

「毎月の返済が苦しい…任意整理をした方がいい?」とお悩みの方もいることでしょう。

そんなときは、以下のようなポイントを判断の目安としてください。

- 年収が900万円以下

- 月々4万円以上の利息が発生している

- 2ヶ月以上の滞納をしている

これらのポイントにひとつでも当てはまる場合は、任意整理を検討した方がよいでしょう。

それぞれのポイントについて、ここから詳しくみていきましょう。

年収が900万円以下

借入総額が年収の3分の1に達すると、「総量規制」という制度により、借入れに制限がかかります。

つまり、年収が900万円以下の場合、300万円を借り入れた時点で、新たな借入れができなくなってしまうのです。

「A社から借金をしてB社に借金を返す」といった自転車操業をしていた場合、この時点で返済が困難になるおそれがあります。

収入では足りないほど返済が負担になっている場合には、任意整理で月々の返済額を調整することで解決できる可能性があります。

任意整理は生活に必要な資金を残しつつ、現実的な形で返済を続けていくための選択肢といえるでしょう。

2ヶ月以上の滞納をしている

支払いを2ヶ月以上滞納すると、信用情報に事故情報として登録されます。(いわゆる「ブラックリストに載る」状態)

ブラックリストに載ると、「返済能力に問題がある」とされ、ローンやクレジットカードの契約時の審査に通らなくなってしまいます。

また、現在利用しているクレジットカードについても、「途上与信(定期的に行われる信用情報の確認)」によって、利用の停止や限度額の引き下げが行われるリスクがあります。

このように滞納が長引くと、返済手段がますます制限されてしまい、生活費のやりくりも難しくなってしまうでしょう。

さらに滞納を続けてしまうと、債権者から裁判を起こされ、給与や財産を差し押さえられるといった事態に陥る可能性もあります。

もしすでに長期滞納してしまっている場合には、状況が悪化する前に弁護士・司法書士に相談をすることをおすすめします。

月々3〜4万円の利息が発生している

借金300万円を「年利15%、返済期間3年」の条件で借りている場合、初回の返済だけで4万円弱の利息が発生しています。

| 返済回数 | 月々の返済額 | うち元金返済分 | うち利息返済分 |

|---|---|---|---|

| 1回目 | 10万3,995円 | 6万6,495円 | 3万7,500円 |

| 2回目 | 10万3,995円 | 6万7,327円 | 3万6,668円 |

| 3回目 | 10万3,995円 | 6万8,168円 | 3万5,827円 |

| … | … | … | … |

| 累計 | 374万3,842円 | 300万円 | 74万3,842円 |

※上記は概算であり、実際の金額を保証するものではありません。

返済開始後、しばらくの間、毎月3〜4万円弱は利息分の返済に充てられてしまうことになります。

この「利息返済分」は、「何かを購入しているわけでもなく、元金に上乗せして支払わなければいけない、ただ消えていくだけのお金」です。

そのまま返済を続ければ利息の総額は「74万3,842円」にまで膨れ上がってしまいます。

任意整理を行うことで、この将来利息をカットまたは減額することが可能です。

利息がカットされることで、毎月の返済が着実に元金の減額につながるため、完済への道筋が明確になるでしょう。

任意整理のメリットは?

ここからは、任意整理をした場合のメリットについてご紹介します。

月々の返済額が減る

任意整理ではおもに将来利息のカットや、返済期間の延長を交渉します。

債権者と和解できれば、以下のように月々の返済額が減額される可能性がある点が大きなメリットです。

任意整理前

・元金:300万円

・月々の返済額:10万3,995円(年利15%、36回払い)

↓

任意整理後

・元金:300万円

・月々の返済額:5万円(年利0%、60回払い)

利息の返済に充てて消えていた5万円超のお金を、生活費や貯蓄に回すことができるようになるため、早期の生活再建が目指せるでしょう。

督促がストップする

任意整理を弁護士・司法書士に依頼すると、受任通知が債権者に送付されます。

この受任通知が送付されると、督促や催促の電話・郵便は禁止されます。(貸金業法第21条1項9号より)。

これにより、取り立てによる精神的なストレスから解放されます。

また、債権者との交渉ややりとりは弁護士・司法書士に任せられるため、落ち着いた状態で生活の立て直しをはかれるでしょう。

家族や職場にバレにくい

任意整理は、基本的に債権者との交渉だけで完結します。

個人再生や自己破産のように裁判所を通す必要がないため、裁判所からの書類が届くこともなく、出頭する手間もありません。

そのため、家族や職場に知られることなく、借金問題を解決できる可能性が高いです。

弁護士・司法書士に依頼することで、債権者との郵送物や、弁護士からの連絡についても周囲の方に知られないように対策することが可能です。

たとえば、「債権者からの郵送物は事務所宛にする」「弁護士・司法書士からの連絡は個人名で行う」といったような配慮を行っています。

弁護士・司法書士には守秘義務があるため、借金の事実やご相談の内容に関する秘密は厳守しています。

どうぞ安心してご相談ください。

任意整理のデメリットは?

任意整理のおもなデメリットは以下のとおりです。

それぞれ、詳しく解説します。

なお、任意整理のデメリットについて、詳しくは以下の記事でも解説しています。

あわせて読みたい

任意整理のデメリット4つとその対応策!誤解されやすい点を解消しよう元金の300万円は減額できない

任意整理でカットされるのは、おもに「将来利息」のみです。

それまで発生した遅延損害金や、借り入れた元金である300万円や滞納による遅延損害金などは基本的に減額されません。

そのため、遅延損害金が膨れ上がってしまっていたり、月々5万円の返済を5年間継続できるだけの収入がない場合には、任意整理では解決できない可能性もあります。

このような場合は、借金を大幅に減額または免除できる個人再生や自己破産といった別の債務整理方法を検討する必要があるでしょう。(詳しくは後述)

ブラックリストに載る

先述したように、任意整理をすると、信用情報機関に事故情報が登録され、いわゆる「ブラックリストに載る」状態になります。

この記録は、残った借金を完済してから5年間残り、その間は新たにクレジットカードを作ったり、ローンを組むことができなくなると考えてよいでしょう。

それまで利用していたクレジットカードも利用停止や強制解約されてしまう可能性があるため、生活の一部に不便が生じます。

対策として、以下のように代わりとなる決済手段を用意しておくとよいでしょう。

- デポジット型のクレジットカード

- デビットカード

- チャージ式のプリペイドカード

- 家族名義の家族カード

- スマホのバーコード、QRコード決済

すでに借金を2ヶ月以上滞納をしていればブラックリストに掲載されている可能性が高いです。

このような場合、実質的に任意整理をするにあたっての大きなデメリットはないといえます。

ブラックリストは、借金を完済してから5年程度で抹消されます。

そのため、できるだけ早く完済できるよう、任意整理などを活用して返済計画を調整することが望ましいでしょう。

和解がうまくいかない場合もある

任意整理は、あくまで債権者との交渉によって和解を目指す方法です。

そのため、必ずしも交渉がスムーズに進むとは限りません。

貸金業者によっては利息カットや分割返済に応じなかったり、希望の条件で和解できない場合もあります。

特に、借入期間が短かったり、債権者の方針が厳しい場合は交渉が難航する可能性もあるでしょう。

任意整理を検討しているなら場合には弁護士・司法書士へ相談を

任意整理を検討している場合は、弁護士・司法書士へ相談をしてみることをおすすめします。

依頼後は督促もストップし、交渉が終わるまで返済も止まります。

その間、元々返済に充てていたお金を弁護士費用として積み立てることができるため、落ち着いた状態で生活の再建を目指せるでしょう。

当事務所では無料相談窓口を設けておりますので、まずはお気軽にご相談ください。

あなたの現在のご収入や返済状況をお伺いしたうえで、任意整理をするべきかどうか、デメリットも含めてしっかりご説明いたします。

周囲の方にも知られないよう、秘密は厳守いたしますので、ご安心してあなたのお話をお聞かせください。

当事務所の費用について詳しくはこちらをご覧ください。

任意整理でも解決できない借金の対処法は?

もし、「借金額が多すぎる」「収入が少ない」など、任意整理では解決できない場合には、以下のような方法が考えられます。

- 個人再生:100万円(月々2万7,000円)まで減額可能

- 自己破産:一部を除き借金の返済義務を免除できる

個人再生:100万円(月々2万7,000円)まで減額可能

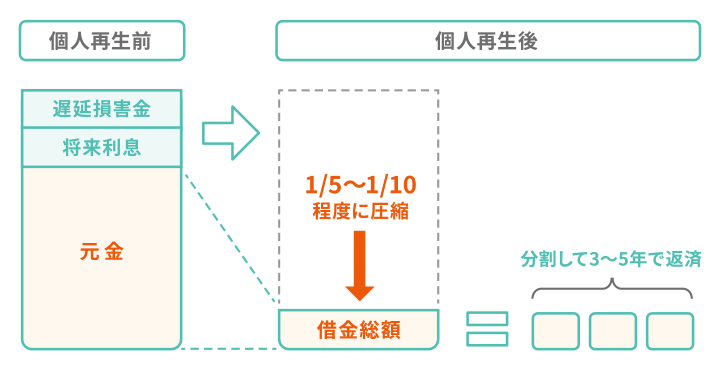

個人再生は、裁判所に申し立てて借金を5分の1〜10分の1程度まで減額する方法です。

ただし、最低でも以下のどちらか多い方の金額分は返済義務が残ります。

- 100万円

- 所有している財産の清算価値(財産を売却した場合の金額)

もし、家や車、貴金属などの所有財産がない場合には、300万円を100万円まで減額できることになります。

これを3年で返済する場合、月々の返済額は2万7,777円となります。

任意整理では減額できない元金も大幅に減るため、返済負担が大幅に軽くなるでしょう。

ただし裁判所手続のため、任意整理よりも「費用や時間がかかる」「家族にバレやすい」といったデメリットもあります。

個人再生のメリット・デメリットについては、以下の記事で詳しく解説していますので、参考にしてください。

あわせて読みたい

個人再生とは?家を残せるって本当?メリットやデメリットも解説自己破産:一部を除き借金の返済義務を免除できる

自己破産は、裁判所に申し立て、借金の返済義務の免除を認めてもらう方法です。

借金がいくらであっても、税金など一部を除き、支払義務をすべて免除できるのが大きなメリットといえるでしょう。

ただし、持ち家や車などの財産は回収され、処分されてしまうという大きなデメリットもあります。

また個人再生と同様、手続きには時間がかかり、その間は一部の職業や引っ越しなどに制限がかかります。

そのため、任意整理や個人再生で減額しても返済できないほどの高額な借金がある場合や、そもそも収入や財産がない場合に検討するべきでしょう。

自己破産のメリット・デメリットについて詳しくは以下の記事でも解説しています。

あわせて読みたい

自己破産とは?するとどうなる?メリット・デメリットや生活への影響借金300万円を完済した人の実例

当事務所にご依頼いただき、月々の返済額の減額に成功した方の実例を紹介します。

50代女性・教員

| 借金総額 | 約350万円 |

|---|---|

| 借金の借入先数 | 6社 ・A社:54万円 ・B社:21万円 ・C社:50万円 ・D社:89万円 ・E社:26万円 ・F社:110万円 |

| 月々の返済額 | 73,000円 → 任意整理によって54,000円に減額 |

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。