2回目の任意整理をお考えなら…

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理を行ったものの、やむを得ない事情によって返済が困難になってしまう方もいるでしょう。

そのような場合、2回目の任意整理は問題なく行えます。

ただし、以下のようなケースでは、和解条件が厳しくなったり、交渉に応じて貰えないことも。

再和解が難しい場合には、ほかの債務整理(個人再生・自己破産)なども検討する必要があるでしょう。

当事務所では、2度目の任意整理のご相談を無料にて受け付けています。

豊富な実績をもとに、借金問題を解決するためのサポートをいたしますので、お気軽にお問い合わせください。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

2回目の任意整理は基本的には可能です。

任意整理は、債権者との交渉によって和解を目指すものであり、自己破産や個人再生などのような条件もありません。

極論、債権者の同意を得られれば、何度でも任意整理は可能なのです。

とはいえ、すべての債権者が毎回交渉に応じてくれるとは限りません。

ここからは、2回目の任意整理をする際のポイントや、応じてもらえないケース、対処法などについて解説します。

2回目の任意整理をおこなった場合、債権者によって以下のように結果が異なります。

それぞれのケースについて、具体的にみていきましょう。

1回の任意整理とは別の債権者と新たに任意整理をする場合は、基本的には1回目の和解条件と大きく変わることはないでしょう。

例として、以下のような状況で任意整理をするケースです。

1回目の任意整理をA社と行い、借金を完済した。

その後数年経過し、クレジットカードやローンが利用できるようになり、新たにB社から借り入れた。

しかし返済できなくなったため、今度はB社と任意整理をする。

このとき、B社がA社とかかわりがなく、極端に任意整理に対して厳しい会社でなければ、問題なく交渉を進められるでしょう。

このとき、A社とB社が系列グループの会社である場合は注意が必要です。

たとえば、アコムは株式会社三菱UFJフィナンシャル・グループの系列会社です。

そのため、1回目にアコムの任意整理を行い、2回目に三菱UFJ銀行カードローンの任意整理を行うというケースでは、条件が厳しくなる可能性があります。

1回目と同じ債権者と2回目の任意整理をする場合は、和解条件が厳しくなったり、そもそも交渉に応じて貰えない可能性があります。

たとえば以下のような状況で任意整理をするケースです。

1回目の任意整理でA社と和解をしたが、途中で返済が苦しくなった。

2ヶ月以上返済が滞ったため、A社から一括返済を求められる。

一括返済をできるお金が手元にないため、A社との2回目の任意整理による再和解を目指す。

任意整理は、基本的に借金の将来利息のカットや返済期間の延長を目指すもので、元金は減額できません。

そのため、たとえ2回目の任意整理に応じてもらえたとしても、元金は減らず、返済の負担も減らせないケースが多いでしょう。

それどころか、滞納した分の遅延損害金も加算されるため、より和解条件は厳しいものとなる可能性が高いです。

なお、貸金業者の経営状態や会社の方針によっても和解条件は厳しくなる可能性があります。

2回目の任意整理であればなおさらです。

そのため、「月々〇%の利息が発生する」というような和解条件となることもあります。

ここからは、2回目の任意整理ができないパターンを紹介します。

以下のような債権者の場合、任意整理に応じてもらえない可能性があるでしょう。

それぞれのケースについて、具体的にみていきましょう。

1回目と同じ債権者と再度任意整理を行おうとしても、交渉にすら応じてもらえないケースもあります。

1回目の和解の約束を守れなかったことから、すでに信用を失っており、「また途中で支払えなくなる可能性がある」と見なされるためです。

このような場合、個人再生や自己破産など、別の債務整理も検討をする必要があります。

個人再生・自己破産であれば、債権者の意向にかかわらず、裁判所の認可によって借金の大幅な減額または免責を目指せます。

詳しくは、この記事の「2回目の任意整理ができない場合の対処法は?」で解説しています。

初めて任意整理をする債権者でも、会社の方針によっては応じてもらえないケースもあります。

一般的に、1回目の任意整理であれば、多くの貸金業者は問題なく応じてくれます。

しかし、一部の中小消費者金融など、会社の方針として「任意整理には応じない」としているところもあるのです。

少数派ではありますが、こうした債権者に対しては交渉の余地がありません。

この場合も、個人再生や自己破産などが選択肢のひとつとなります。

2回目の任意整理において、再和解を成立させるためのポイントは以下のとおりです。

それぞれ詳しく解説していきます。

まずは弁護士や司法書士などの依頼先へ、「2回目の任意整理に至った事情」を正直に話しましょう。

たとえば、以下のようなやむをえない事情がある場合にはきちんと伝えるべきです。

こうした理由があり、かつ今後も返済の意思があるようであれば、2回目の任意整理でも交渉に応じてもらえる可能性があります。

一方で、ギャンブルや浪費などによる滞納の場合は、交渉に応じてもらえないケースもあります。

とはいえ、弁護士・司法書士に虚偽の申告をするのはNGです。

再和解のためにどのように交渉を進めていくか、事前に対策を立てるためにも、包み隠さず正しい情報を伝えましょう。

返済のために具体的におこなっている努力を示すのも大切です。

以下は一例です。

返済計画を実行できるだけの収入があると示すことで、債権者からの同意を得やすくなります。

可能であれば、証拠となる書類や家計簿などの資料を提出すると、より説得力が増すでしょう。

任意整理の実績が豊富な弁護士・司法書士を選ぶことも重要です。

経験豊富な専門家であれば、債権者ごとにどのような対応をしてくるか、再和解に応じる傾向にあるかなどの情報を有しています。

そのため事前に対策も立てられますし、再和解に向けたアドバイスも受けられます。

条件は厳しくなるかもしれませんが、収入や生活状況も汲んだうえで、できる限り無理のない返済計画を立てられるように尽力してくれるでしょう。

任意整理後に滞納をすると、担当していた弁護士・司法書士に辞任されてしまうケースもあります。

このような場合も、別の事務所に依頼しましょう。

弁護士・司法書士に辞任されてしまった場合の対処法は、以下の記事でも解説しています。

2回目の任意整理の交渉を断られてしまったり、再和解の条件が厳しく交渉が決裂してしまった場合には、以下のような対処法が考えられます。

それぞれの方法について、具体的にみていきましょう。

どうしても返済しきれない借金は、自己破産で返済義務を免除してもらうという手もあります。

税金や損害賠償金など一部を除き、借金を全額免除できるため、どうしても返済できない・収入がなくなってしまったといったケースでの解決手段になります。

また裁判所手続きのため、裁判所の認可があれば、債権者の同意がなくとも免責が可能です。

ただし、デメリットも大きい点には注意が必要です。

一定以上の価値がある財産などは差し押さえられてしまいますし、手続中は職業に制限もあります。

そのため、任意整理の交渉を断られ、借金が大きく収入の当てもないといった場合の最終手段と考えた方がよいでしょう。

自己破産について、以下の記事でも詳しく解説しています。

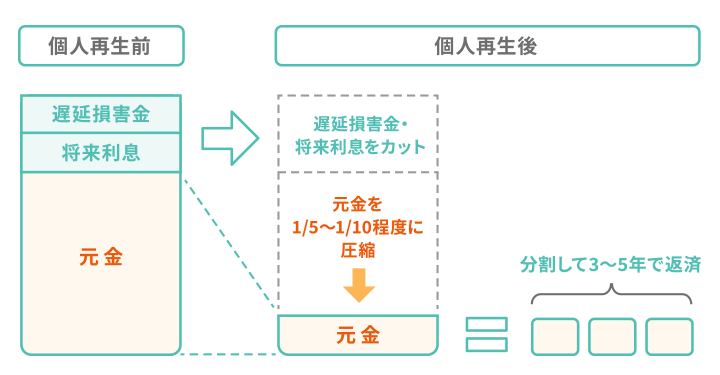

個人再生は、裁判所を介した手続きであり、任意整理と比べても大幅に借金を減額できます。

裁判所に申立てを行い、借金を5分の1~10分の1に減額し、原則3年(最長5年)で返済していく方法。

ただし、最低でも100万円は返済義務が残る。

任意整理よりも減額幅が大きいため、利息をカットしても返済できない借金に効果的です。

個人再生と同様に裁判所手続のため、裁判所の認可があれば、債権者の同意がなくとも成立します。

ただし、任意整理と比較して以下のようにデメリットも多い点は理解しておきましょう。

もし残したい持ち家がある場合には、個人再生をおすすめします。

自己破産を行うと、住宅ローンを返済中の場合は家を引き上げられてしまいます。

個人再生なら「住宅ローン特則」を利用することで、個人再生の対象から住宅ローンを除外し、返済を継続しながら住み続けられるのです。

個人再生について、詳しくは以下の記事でも解説しています。

もし2回目の任意整理をお考えであれば、任意整理の解決実績が豊富な当事務所へご相談ください。

依頼者様のご事情をしっかりお伺いしたうえで、2回目の任意整理に向けてアドバイスをいたします。

また、任意整理による再和解が難しい場合でも、代わりの解決手段についてもご提案します。

当事務所は相談は何度でも無料ですので、2回目の任意整理を検討されている方はぜひ一度お気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。