Category

過払い金

リボ払いで過払い金が発生するケースは?請求できない場合の解決策も紹介

リボ払いでも、過払い金が発生している可能性はあります。

それは「2010年以前からリボのキャッシング取引をしていたケース」です。

とはいえ、過払い金の返還請求には時効があり、実際に過払い金が発生している人は近年では少なくなっています。

過払い金の請求をお考えの方は、まずは相談無料の当事務所にお問い合わせください。

また、「リボ払いの返済が終わらない…」とお困りの方も、借金の減額・免除を目指す「債務整理」で解決できる可能性もあります。

以下の減額診断では、「過払い金が返還可能か」「借金を減額できる可能性があるか」を確認することができます。

目次 [非表示]

「いきなり相談するのはハードルがある...」という方は、まずは無料の「リボ払い減額相談」を使って、残高を減額できるのか相談してみましょう。

相談は無料でできます。

リボ払いで過払い金が発生する条件は?

次の条件を満たす場合は、リボ払いの過払い金が発生している可能性があります。

リボ払いにおける過払い金の発生条件

- 2010年6月以前からリボを利用している

- キャッシング利用のリボ払い

それぞれの条件について、以下で詳しく解説します。

2010年6月以前にリボ払いを利用していた

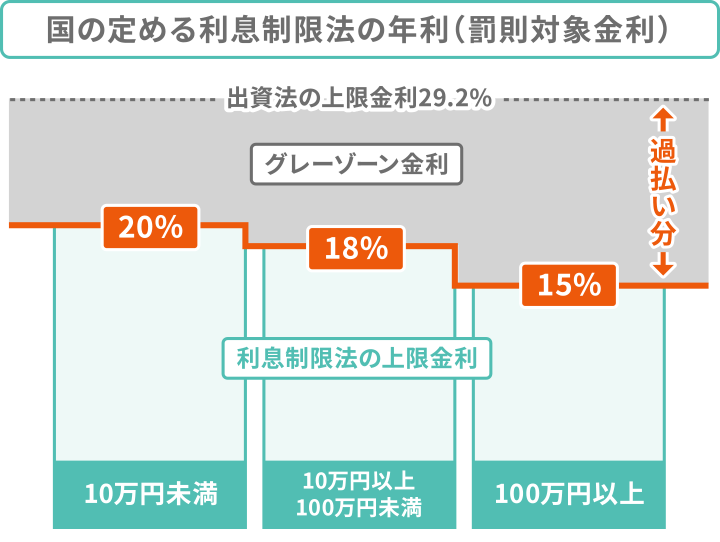

まずは、2010年6月以前の「グレーゾーン金利」による取引であることが条件です。

- グレーゾーン金利とは

- 利息制限法の上限金利(15.0%〜20.0%)*を超えるものの、2010年時点の出資法の上限金利(29.2%)には満たない金利のこと。

-

*利息制限法の上限金利は、借入額によって以下のように定められている

- 借入額10万円未満=20.0%

- 借入額10 万円以上100万円未満=18.0%

- 借入額100万円以上=15.0%

2010年6月以前は、利息制限法の上限を超えても、出資法の上限金利内であれば罰則がありませんでした。

そのため、多くの貸金業者やカード会社がグレーゾーン金利による貸付けを行っていました。

リボ払いによるキャッシングも例外ではなく、過去にはこのグレーゾーン金利が適用されていました。

しかし、グレーゾーン金利は、2010年6月18日の貸金業法・出資法の改正により、完全に撤廃されました。

これにより、グレーゾーン金利で返済していた分については、「過払い金」として返還請求ができるようになっています。

実際には、法改正以前の2007年頃から貸金業者やカード会社が金利の見直しを行うようになったため、2007年以前の取引で発生しているケースが多いといえます。

グレーゾーン金利の仕組みや背景については、下記記事で詳しく解説しています。

あわせて読みたい

過払い金とは?発生条件や返還請求方法と気になるリスク・時効も解説キャッシング利用のリボ払い

加えて、「キャッシング利用におけるリボ払い」(キャッシングリボ)であることも条件となります。

クレジットカードのキャッシングとショッピングは、適用される法律が異なります。

キャッシングは、上述した利息制限法が適用されるため、過払い金が発生している可能性があります。

一方で、ショッピングは、利息制限法ではなく「割賦販売法」という法律が適用されます。

「グレーゾーン金利による取引」がそもそも存在しないため、過払い金もありません。

なお、銀行のカードローンも過払い金は発生しません。

銀行の貸付は、利息制限法が適用されますが、銀行は基本的に、利息制限法の範囲内で金利を設定しているためです。

参考

割賦販売法が適用される取引は、原則として「金銭の貸付け」ではなく、「商品やサービスの販売」です。

そのため、ショッピングリボにおいて、いわゆる利息にあたる部分は、厳密には利息ではなく「立替金の手数料」と見なされます。

ショッピングリボでは過払い金返還請求できない

上記のことから、2010年6月以前にショッピングリボを利用していたとしても、過払い金返還請求は行えません。

もし、「ショッピングリボの借金を返済できない…」という場合には、「債務整理」を検討することをおすすめします。

債務整理とは、債権者との交渉や法的手続きによって、借金の減額・免除を目指す方法です。

債務整理を行うことで督促を止められるうえ、月々の返済額も減らせます。

弁護士・司法書士は「過払い金返還請求」や「債務整理」のどちらにも対応していますので、まずはお気軽にご相談ください。

リボ払いの過払い金が発生している可能性がある会社・カードは?

リボ払いにおいて、過払い金が発生している可能性のある、おもな会社・カードは次のとおりです。

- 楽天

- 三井住友

- アプラス

- エポス

- オリエントコーポレーション

- クレディセゾン

- イオンカード

- ポケットカード(マイカルカード)

なお、カード会社のなかには、グレーゾーン金利が問題視され始めた頃から、金利の引き下げを行っているところもあります。

そのため、過払い金が発生している期間が2010年よりさらに前となるカード会社も存在します。

それぞれのカード会社について、詳しく見ていきましょう。

楽天

-

発生時期

- 楽天クレジット:2004年以前

- 楽天KCカード:2007年以前

-

請求先

- 楽天クレジット:楽天カード株式会社

- 楽天KCカード:株式会社アプラスインベストメントまたは新生フィナンシャル株式会社

「楽天カード」は2005年に発行が開始されましたが、当初から利息制限法内での金利が適用されていたため、過払い金は発生していません。

ただし、それ以前の楽天系列のカードには過払い金が発生している可能性があります。

具体的には、楽天が「楽天クレジット」は2004年まで、「楽天KCカード」は2007年までに利用していた場合に、過払い金を請求できる可能性があります。

楽天クレジットの過払い金の請求先は楽天カードです。

楽天KCカードは、PayPayカード株式会社(旧ジェイワイカード株式会社)から事業継承されています。

現在は、株式会社アプラスインベストメントまたは新生フィナンシャル株式会社へ請求することになります。(参考)

三井住友

-

発生時期

- 三井住友VISAカード:2005年以前

-

請求先

- 三井住友カード株式会社

三井住友VISAカードも2010年以前からキャッシングリボの金利の引き下げを行っていました。

そのため、2005年以前に利用していた場合は、過払い金発生の可能性があります。

アプラス

-

発生時期

- 新生VISA:2007年頃

- 新生アプラス:2007年頃

- 新生カードVISA:2007年頃

- TSUTAYA Tカードプラス:2009年頃

- TSUTAYA WカードJCB:2009年頃

-

請求先

- 株式会社アプラス

アプラスは複数のカード・ショッピングクレジット事業を手がけています。

新生銀行系列や、TSUTAYAカードなど、過払い金返還請求の対象となるクレジットカードも多いです。

エポス

-

発生時期

- エポスカード(マルイカード):2007年3月15日以前

- ゼロファースト(エムワンカード):2007年4月15日以前

-

請求先

- 株式会社エポスカード

エポスカード・ゼロファーストともに、金利の引き下げを行う2007年以前に利用していた場合に、過払い金が発生している可能性があります。

名称変更や合併にともない、請求先はいずれも株式会社エポスカードとなっています。

オリエントコーポレーション(オリコ)

-

発生時期

- オリコカード

- アメニティカード(キャッシング専用)

- クレストカード(キャッシング専用)

- オートウェーブカード

- オートバックスカード

- コジマカード いずれも2007年3月31日以前

-

請求先

- 株式会社オリエントコーポレーション

オリエントコーポレーションは2007年4月1日からグレーゾーン金利を廃止しています。

それ以前に上記のカードでキャッシングを利用していた場合は、過払い金の返還請求ができる可能性があります。

なお、アメニティカード・クレストカードはキャッシング専用カードです。

そのため、この2種類を2007年3月以前に利用していた場合には、過払い金が発生している可能性が高いです。

クレディセゾン

-

発生時期

- セゾンカード:2007年7月以前

- UCカード:2007年6月以前

-

請求先

- 株式会社クレディセゾン

セゾンカードは、2007年の6〜7月の期間で、キャッシングの金利の引き下げを行っています。(参考)

それ以前にキャッシングサービスを利用している場合には、過払い金が発生している可能性があります。

イオンカード

-

発生時期

- イオンカード:2007年3月10日以前

-

請求先

- イオンクレジットサービス株式会社

イオンカードは2007年3月11日以降、適正金利を引き下げる声明を出しています。(参考)

それ以前のキャッシングは、過払い金返還請求の対象となる可能性があるでしょう。

ポケットカード(マイカルカード)

-

発生時期

- P-oneカード

- MYCALカード いずれも2007年11月20日以前

-

請求先

- ポケットカード株式会社

ポケットカード株式会社はキャッシング金利の引き下げを2007年11月21日以降適用する声明を出しています。(参考)

そのため、上記より前のキャッシング利用においては、過払い金を請求できる可能性があります。

名称が変わっているカードや懐かしいカードも多く、忘れてしまっているかもしれませんが、利用したことはないか思い出してみましょう。

リボ払いの過払い金返還請求のデメリットは?

リボ払いの過払い金請求におけるデメリットは以下です。

- 過払い金請求をした会社のカードは使えなくなる

- ブラックリストに載る可能性がある

過払い金の返還請求をした会社のカードは使えなくなる

過払い金の返還請求をしたカードは、原則として強制解約になります。

そのため、公共料金や携帯電話代などをカード引き落としにしている場合は、事前に支払方法を変更する必要があるでしょう。

なお、過払い金返還請求をした会社のカードは、継続利用できないのはもちろん、新規での作成もできなくなる可能性が高いです。

これは、「社内ブラック」といって、過払い金返還請求をした事実がカード会社内で永続的に共有されてしまうためです。

以降、同社のカードやローンに申し込んでも、審査に落とされてしまうのです。

過払い金請求をした借入先以外のカードは、今まで通り使用できます。

ブラックリストに載る可能性がある

カードの利用残高が大きく返還される過払い金がない場合には、ブラックリストに掲載されてしまいます。

これは、過払い金返還請求後に利用残高が残ってしまう場合、債務整理のひとつである「任意整理」の扱いになってしまうためです。

- 任意整理とは

- 債権者と直接交渉をし、借金に対して将来発生する利息のカットや、返済期間の延長を目指す借金の解決方法。

ただし、信用情報に事故情報が5年程度登録される(いわゆるブラックリストに掲載される)デメリットがある。

そのため、信用情報機関に事故情報が完済から5年程度登録され、いわゆる「信用情報に傷がついた(=ブラックリストに載った)状態」となります。

信用情報に傷がつくと、クレジットカードの利用や新規作成、ローン・キャッシングなどの新規借入の審査に通らない可能性が高くなります。

また、携帯電話などの分割払いによる購入も難しくなります。

なお、カードの利用残高を過払い金で完済できればブラックリストに載ることはありません。

勢いに任せて過払い金請求するのではなく、どのようにするとメリットがあるのか、カードの利用残高なども踏まえて慎重に判断することが大切です。

リボ払いで過払い金の返還請求ができないケースは?

以下のケースでは、リボ払いで過払い金が発生していたとしても返還請求をすることはできません。

- 最後の取引から10年経過した(消滅時効)

- カード会社が倒産してしまった

最後の取引から10年経過した(消滅時効)

過払い金返還請求には、時効があります。

最後の借入または返済から10年で時効を迎えるため、最後の取引から10年以内に請求しなければなりません。

ただし、一度完済していても、その後同じ会社から継続的に借入・返済を繰り返しているような場合には、取引が続いているとみなされるケースもあります。

カード会社が倒産してしまった

借入先のカード会社が倒産してしまった場合は、請求先がなくなるため、過払い金請求ができなくなります。

ただし、別の会社に吸収合併された場合や営業譲渡された場合などは債務(借金の返済を求める権利)が継承されるため、過払い金請求が可能です。

どのカード会社に代わったのか、カードを持っている人には案内がきます。

解約していなければ、現在利用しているカード会社に引き継がれている可能性が高いでしょう。

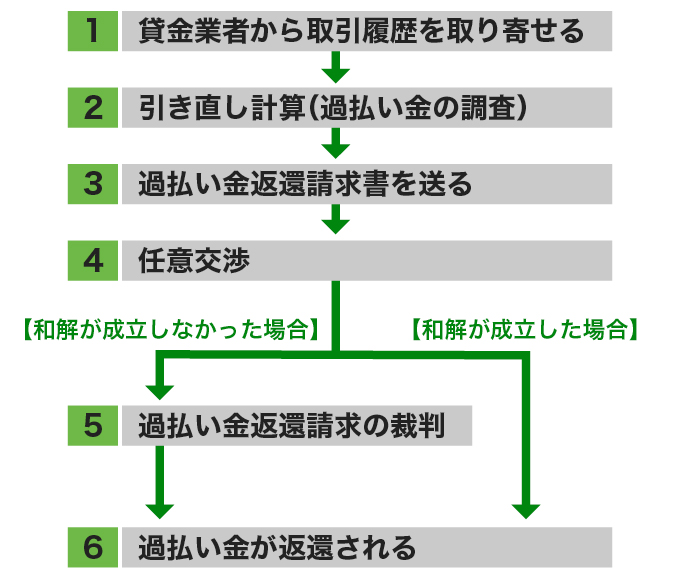

リボ払いの過払い金返還請求の手続きの流れ

リボ払いの過払い金を請求する場合、以下の流れで手続きを行います。

取引履歴を取り寄せる

カード会社の公式サイト、もしくは問い合わせ先に電話して、取引履歴の開示方法を確認後、所定の書類をやり取りし、取引履歴を送付してもらいます。

カード会社によっては、手数料がかかる場合もあります。

取引履歴を取り寄せる際の注意点

1.目的を「過払い金請求のため」と答えない

返済中の人が取引履歴の取得目的を「過払い金請求のため」と答えてしまうのはNG。民法705条によって、カード会社が「過払い金が発生していることを知りながら返済を継続した場合は、過払い金を返還しない」と主張する可能性があります。

取引履歴は開示請求されたら開示しなくてはならないものなので、本来理由を答える必要はありません。もし理由を聞かれた場合には、「取引内容の確認のため」とだけ答えればOKです。

2.「ゼロ和解」はしない

取引履歴の開示を請求すると、債権者が「現在返済中の借金をゼロにするので、債権・債務はないということで和解しないか」という提案をしてくる可能性があります。これは「ゼロ和解」と呼ばれるもので、ゼロ和解に応じると「この契約は解決済み」とされ、過払い金の請求が困難になる可能性があります。

3.引き直し計算をする

取引履歴を入手したら、「引き直し計算」を行い、過払い金の金額を確定させます。引き直し計算とは、これまで返済した分の利息を利息制限法の金利に基づいて計算し直すことをいいます。

引き直し計算を間違うと、過払い金を少なく請求してしまったり、多く請求してカード会社に応じてもらえない可能性があります。

引き直し計算は無料計算ソフトで行うこともできますが、慣れていない人で正確な過払い額を算出するのが難しいです。

より正確な過払い金を求めるためにも、弁護士や司法書士に依頼したほうがよいでしょう。

過払い金の計算方法については、下記記事で詳しく解説しています。

あわせて読みたい

過払い金の計算方法は?返還額が増えるケースや自分で行う方法を解説特に正確な過払い額を算出するのが難しいケース

1.完済後の借り入れを繰り返しているケース

借入と完済を繰り返しているケースでは、完済後の借入を「一連の取引」とみるか、「取引の分断」とみるかによって時効の時期が変わります。そのため、時効の判断が非常に難しく、裁判の争点になるほどです。

2.延滞や滞納をしたことがあるケース

返済時に延滞や滞納をしたことがある場合、カード会社から「利息制限法の上限金利ではなく、遅延損害金の利率で計算すべき」と主張されることがあります。3.取引履歴が不完全だったケース

取引履歴が途中からだった場合なども、通帳の履歴などから推測して過払い金を計算することは可能です。ただし、専門知識のない個人が取引経過を再現しながら引き直し計算をするのは難しいでしょう。

「過払い金返還請求書」を送付

貸金業者/カード会社に内容証明郵便で引き直し計算書と「過払い金返還請求書」を送付します。

過払い返還請求書の書式には、厳密に決まりがある訳ではありませんが、主に以下の内容を記載します。

- 何年頃から何年間取引があったのか

- 利息の引き直し計算の結果

- いくらの過払い金が発生しているのか

- いつまでに返還して欲しいのか

- 請求に応じないときには民事訴訟を検討するのか

貸金業者・カード会社の担当者と話し合う

貸金業者/カード会社の担当者と電話で過払い金の返還額や期日について交渉します。

過払い金請求実績豊富な弁護士や認定司法書士の場合は、交渉でも80%程度の返還率を見込めるといわれています。

話し合いで和解が成立した場合は、6を参照してください。

(和解できなかった場合)過払い金請求の裁判をする

話し合いの際にカード会社から示された金額に納得ができない場合は、過払い金請求の裁判を起こして解決することになります。

裁判をする場合は、訴状などの必要書類の準備をはじめ、裁判所への出廷(平日)が必要です。

以下にあげた争点がなければ、満額で和解できる可能性が高いでしょう。

完済後の借入を繰り返しているケース

「完済ごとに別の取引になるため、10年以上前に完済した取引分の過払い金は無効になる」とカード会社に主張される可能性があります。

延滞や滞納があったケース

「延滞などにより貸付停止措置を取ったため、以降の取引については、取引日から10年が経過していれば過払い金が時効になる」とカード会社に主張される可能性があります。

カード会社に将来利息のカットや返済額の減額をしてもらったケース

示談書を根拠に、過払い金の大幅な減額をカード会社から求められる可能性があります。

このような争点があるときには、カード会社側も代理人弁護士を立てて争ってきます。自力で対応するのは難しいでしょう。

カード会社から過払い金が入金される

交渉で和解する、もしくは裁判で解決すると、指定した口座に過払い金が入金されます。

弁護士や認定司法書士に依頼した場合は、弁護士・認定司法書士の費用を差し引いた金額が追って入金されます。

過払い金の対象でなくても借金を減額する手段はある

もし過払い金の対象でない「ショッピングリボ」を利用していた場合や、過払い金の返還請求が難しい場合でも、借金を解決する方法はあります。

それは「債務整理」という方法です。

- 債務整理とは?

- 弁護士や司法書士、裁判所などが間に入ることにより、借金問題を解決する手段のこと。

おもに「任意整理」「個人再生」「自己破産」の3種類があり、借金そのものを減額したり、免除することを目的とする。

債務整理については、以下の記事で詳しく解説しています。

あわせて読みたい

債務整理とは?借金に悩むあなたに知ってほしい「再スタート」の選択肢リボ払いの借金でお困りの方は弁護士・認定司法書士にご相談を

リボ払いの過払い金をより多く、手間をかけずに取り戻したいなら、弁護士や司法書士(認定司法書士)に依頼することをおすすめします。

先述したように、「引き直し計算」は過去の借入履歴を参照し、正しい金利で計算を行います。

複数社から借り入れていたり、過去長期的に借入を行っていれば、特に計算は複雑なものになります。

また、過払い金の消滅時効を迎えているかどうかなど、経験がない方にとっては判断が難しいことも多いでしょう。

弁護士・司法書士に依頼することで、過払い金返還請求の手続きを全て任せられます。

さらに、以下のようなメリットもあります。

- 取り戻せる金額が多くなる可能性がある

- 家族や周囲の人に極力知られずに手続きを進められる

専門家に依頼した場合は、費用がかかるものの、ご自身で手続きした場合よりも過払い金を多く取り戻せる可能性が高いです。

債権者から過去の利用履歴を取り寄せる際も、郵送物は弁護士・司法書士事務所留めにできるため、家族や周りの人にバレにくいのもメリットです。

また、もし返済できていない借金がある場合は、任意整理や個人再生、自己破産といった、借金を減額できる債務整理の対応も可能です。

過払い金が発生している可能性がある人は、まずは当事務所へお気軽にご相談ください。

相談は何度でも無料で、「過払い金が発生しているか」を判断したうえで、返還請求の対応はもちろん、最適な借金の解決方法についてご提案いたします。