「収入がなくて、生活が経済的に苦しい…」

「生活費も借金の返済も払えない…」

そのような方は、生活保護と自己破産を両方検討してみましょう。

結論から言うと、自己破産と生活保護は両立することが可能です。

というのも、自己破産も生活保護も、経済的に困っている人を救済するための制度であり、どちらか一方しか選べないという決まりはないからです。

また生活保護受給中に自己破産をすることも可能です。

もし生活保護受給中の自己破産であれば、法テラスの制度を利用して、自己破産の弁護士費用や裁判所費用が免除される可能性もあります。

この記事では、自己破産と生活保護の申請がおすすめの人や、自己破産費用を抑える方法について詳しく説明します。

それぞれの制度を上手に活用しながら生活の立て直しを図っていきましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

生活保護と自己破産でできること

「収入が少なくて借金の返済もできない」「誰にも経済的に頼るアテがない」

急な病気やケガで仕事を失ったり、収入があっても日常生活が苦しく、借金の返済ができていない。そういう方は、生活保護と自己破産を検討しましょう。

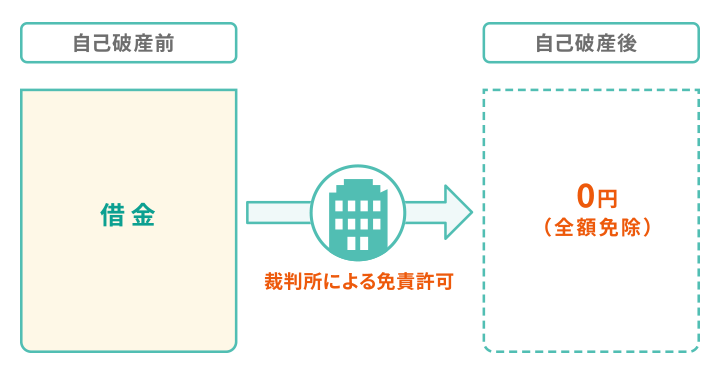

自己破産とは抱えた借金額が全額免除される制度(破産法第1条)で、生活保護とは国民の最低限度の生活を保障する法的制度(憲法第25条)のこと。

どちらも「経済的に困っている人を救済するための制度」であり、人生の再出発を支えるセーフティネットとして機能しています。

「借金問題を解決して、生活費を手に入れて再出発したい」という方は、生活保護と自己破産を検討してみましょう。

生活保護と自己破産の申し立ては両方できる

結論から言うと、生活保護受給中でも自己破産を申し立てることは可能です。

自己破産の申し立てにおいて、生活保護を受給しているかしていないかは問われないためです。

また、自己破産をしているからといって生活保護が受給できないという決まりもありません。

「どちらかしか選べないの?」と気になるかもしれませんが、2つの制度は対立しないため、安心してどちらも利用することができます。

生活保護受給中でも自己破産の申し立てはできる

また、自己破産と生活保護の手続きの順番にも決まりはないため、どちらを先に申請しても問題ありません。

「自己破産と生活保護、どちらを先にすればいいの?」と悩む方もいるかもしれませんが、順番によって不利になるものはありませんので安心してください。

生活保護を受給している場合に自己破産費用を免除する方法

自己破産の申し立てには費用がかかります。しかし、生活保護受給者の場合は、自己破産の費用を立て替えてもらったり、免除される制度を使うこともできます。

これは法テラスの民事法律扶助制度を利用することで実現できます。

自己破産の際にこの制度を利用すれば、弁護士費用を立て替え払いしてもらえます。

また、自己破産の手続を終えた後も生活保護を受けている場合は、裁判所に支払う費用(予納金)の返還が免除されます。

自己破産の前と後どっち?生活保護を申請するタイミング

自己破産の手続きはいつでも申請することが可能ですが、生活保護の申請前と後のどちらで行うのがいいのかについては、ご自身が置かれている状況によって異なります。

判断に迷ったときは専門家に相談するといいでしょう。

自己破産を手続きしてから生活保護を申請

自己破産をしてから生活保護を申請する場合でも、要件を満たす方であれば問題なく生活保護を受けられます。

生活保護を受ける前に借金問題を解決しておくことが望ましいとアドバイスするケースワーカーもいて、一般的には、先に自己破産の手続きを開始する方が現実的といえます。

なお、生活保護費を借金返済に充てることは、常識を逸脱した行為ですので絶対に行わないようにしましょう。

自己破産にかかる費用については以下の記事で詳しく解説しています。

生活保護を申請してから自己破産手続き

生活保護の受給中に自己破産をしても問題ありません。

なぜなら、自己破産をしたことで新たな収入が生まれることにはならないからです。

自己破産をしても通常通りの保護を受けることができますし、生活保護の受給者であれば、自己破産にかかる費用を免除できる可能性もあります。

自己破産者が生活保護を受けるときの注意点

自己破産者が生活保護を受ける際におさえておくべき注意点をここで確認しておきましょう。

生活保護費で借金の返済はできない

生活保護費は最低限の生活を保障するための費用です。

借金の返済に使うことは禁じられていますし、もし、そのような行為が発覚すれば、条件によっては生活保護を受けられなくなる可能性もあります。

生活保護を隠して借金はできない

お金を借りる際には、銀行や消費者金融会社の審査が必要です。

生活保護を受けている場合は、返済能力が不安視され、審査に通ることは難しくなるでしょう。

もし、生活保護を受けていることを隠して借金の申し込みを行い審査には通ったとしても、必ず何らかのタイミングでバレてしまいます。

嘘を言っていたことが知られれば虚偽の申告をしたということになり、生活保護を受けられなくなったり、給付金の返還を求められたりする可能性が出てきます。

どうしても一時的にお金が必要なときは、お住いの自治体が行っている貸付の利用を考えてみましょう。

不正受給は免責されない可能性もある

不正受給が発覚した際、本人の勘違いなどで不正受給になっていた場合は「返還金」という扱いになります。

「返還金」は免責対象となりますので没収されることはありません。

しかし、明らかに不正受給を目的とした悪質なケースであれば、「徴収金」として扱われます。

「徴収金」は支払い義務が免除されず、免責の対象になりません。

生活保護の不正受給は、裁判所に悪質と判断されれば刑事罰が科されますので、絶対に行わないようにしてください。

生活保護者にも返済の督促はある

生活保護の受給が開始したからといって借金が消滅する訳ではありません。

したがって、生活保護を受けていても借金の返済の催促はあると思ってください。

借金の返済ができそうにないのであれば、早めに自己破産の手続きを開始することをおすすめします。

自己破産と生活保護についてのQ&A

よくある質問についてお答えしましょう。

自己破産と生活保護の違いは?

- 自己破産

借金が膨らみ返済できなくなったときに、裁判所へ申し立てを行います。

そして、自分が所有する財産を債権者に差し出すことで、債務の支払いを免除してもらうという制度です。

- 生活保護

自分の力では最低限度の生活も送れないほど困っている人に対し、国が「健康で文化的な最低限度の生活を保障する」制度です(憲法25条)。

「病気やケガなどで働くことができない」「最低の生活費に充当するだけの預貯金や財産がない」など一定の条件を満たしていれば申請可能で、最低限度の生活費が生活保護費として支給されます。

自己破産については、いつでも行うことが可能です。

生活保護受給中であっても自己破産はできますし、自己破産後に生活保護を受給することもできます。

また、自己破産と生活保護の手続きを一緒に行うことについて規制があるわけではありませんので、両方同時に手続きすることもできます。

ただ、一定の収入や資産があるにもかかわらず、借金がそれを大きく上回って返済できなくなった場合は、自己破産をして借金の返済を免除してもらうことで、その後の生活を立て直すことができます。

この場合は、自分の力で最低限度の生活が送れないわけではないので、生活保護を受けることは難しいでしょう。

生活保護を受けながら自己破産以外の方法は受理されにくい

たとえ借金の額が少額でも、生活が困窮する状態であれば自己破産を選択するのが通常ですが、もちろん任意整理や個人再生を選択することもできます。

また、生活保護の給付金の用途は特段制限されていないので、理屈的には給付金を利用することができないわけではありません。

とはいえ、世間の見解は「任意整理や個人再生を利用して借金を返済する場合は、あくまで自分の力で」となっています。

任意整理や個人再生を申請したとしても、受理される可能性はとても低いでしょう。

2回目の自己破産はできるの?

自己破産には回数制限や金額の制限はないので、生活保護を受けていて2回目以降の自己破産を行うことも可能です。

ただし、免責は、前回の自己破産から7年が経過していて、破産の理由は前回と異なるなどの条件をクリアした場合に認められます。

2回目の自己破産については以下の記事で詳しく解説解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です