借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

0361616908はメルペイスマート払い(あと払い)の督促です。

メルペイスマート払いを滞納していると、登録した携帯に電話がかかってきます。

「今手元のお金に余裕ないし、無視してもいいかな…」

と思ってしまうかもしれませんが、そのまま放置するのは厳禁です。

支払い期日に間に合わなかった時点で、メルペイスマート払いの利用は停止されてしまいます。

さらに支払わないでいるとブラックリストに載り、新たなカードやローンの契約ができなくなってしまうリスクも。

「連日の督促に困っている」「周りの人にバレたくない…」という方は、まずはお気軽に当事務所の無料相談をご利用ください。

あなたのご状況に合わせた解決手段を、借金解決の経験豊富な専門家がご提案いたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

0361616908はメルペイスマート払いからの督促電話です。

折り返しの電話をすると、自動音声にて以下のような内容を伝えられます。

もし電話が来たら折り返しを行い、自動音声の案内の通りに対応をしましょう。

期限を過ぎて支払いを行う場合は、以下の方法があります。(詳しくは後述)

なお、メルペイスマートマネーは、期限の延長や分割への変更についての個別の問い合わせを受け付けていません。

これは、公式サイトで以下のように名言されています。

督促の停止および債務整理などについて

恐れ入りますが、個別での支払い期限延長や、分割払いの対応などは行うことができません。

お支払いの計画については、引き続きご検討いただけますようお願いいたします。

引用:メルカリ公式サイト「支払い期限までに支払いが間に合わない場合」

そのため、もしメルペイと期限の延長などについて交渉を行いたい場合は、弁護士・司法書士に依頼する必要があるでしょう。

メルペイスマート払いの支払いが遅れたときの対処法とリスクについては、以下の記事でも解説しています。

メルペイスマート払いを滞納して一番大きなリスクは、滞納2ヶ月の時点でブラックリストに登録されてしまうことでしょう。

具体的には、以下のように段階的に状況は悪くなっていきます。

ここからは、それぞれのリスクについて詳しくみていきましょう。

メルペイスマート払いを滞納すると、早ければ支払い期日の翌日から利用を停止されてしまいます。

また、支払い期日の翌月11日以降は、メルペイスマート払いだけでなく、メルカリでの購入もできなくなってしまいます。

これは、メルカリ公式サイトに以下のように明記されています。

■メルペイやメルカリが利用できなくなる

メルペイのあと払いの支払いを延滞すると、以下のような制限がかかります。

支払い期限日の翌日時点であと払い/定額払いの利用ができなくなります。

支払い期限日の翌月11日にあと払い以外の決済、メルカリでの購入ができなくなります。

延滞後に返済いただいても、ご利用限度枠が下がる等の影響が出る場合があります。

引用:メルカリ公式サイト「支払いを延滞した際のデメリット(メルペイのあと払い/メルペイスマートマネー)」

また、滞納を一度でもしてしまうと、メルペイスマート払いの限度額が下げられてしまう可能性があります。

これは、メルペイが「AI与信」という独自の与信審査を採用しているためです。

下がった限度額は、滞納を解消し、メルペイの利用・返済を遅延なく続けることで、回復できる可能性があります。

この時点で滞納を解消すれば、ブラックリストに影響することはありません。

入金の確認が取れたあとは、引き続き、メルカリやメルペイのサービスも利用できるでしょう。

メルペイスマート払いの支払いが遅れると、その遅れに対するペナルティとして、遅延損害金が発生します。

この遅延損害金は、滞納した日数に応じて計算されます。

計算方法は以下のとおりです。

返済額(元金) × 遅延損害金利率(メルペイスマートマネーは年14.6%) ÷ 365(日) × 延滞日数(支払い期限日の翌日から延滞が解消された日までの日数)

例として、10万円の支払いを30日間滞納した場合、遅延損害金は約1,200円となります。

滞納期間が長引けば、それに応じて利息がかさみ、返済総額が増えてしまうのです。

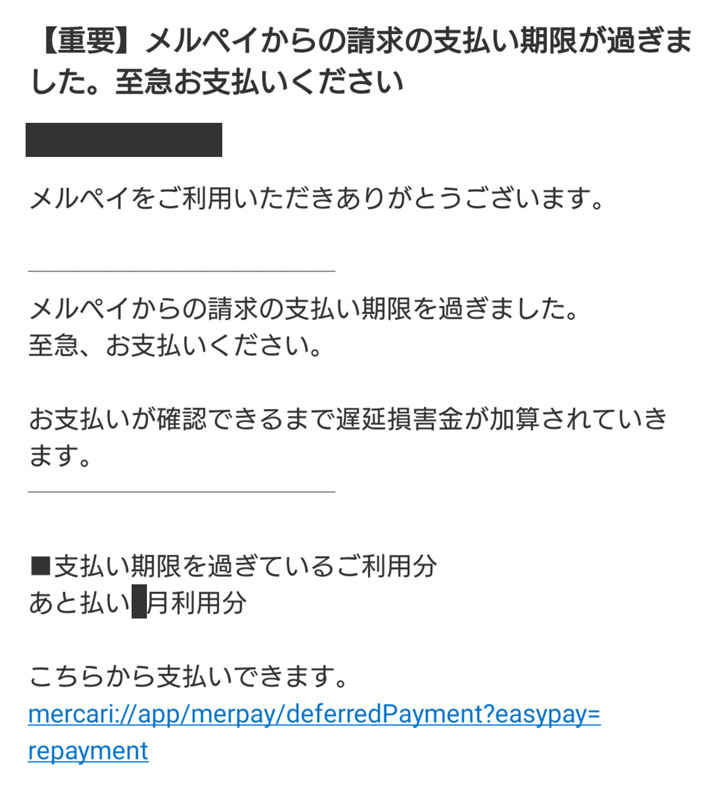

メルペイスマート払い(あと払い)を滞納すると、数日〜1週間程度でメルカリから督促が始まります。

督促はメールやSMS、電話などで行われます。

メールやSMSによる督促は、支払い期日の翌日から行われます。

以下は、メールでの督促の一例です。

このように、支払い期限が過ぎている利用額について、返済をするまでメールが送られてくるようになります。

メルペイに登録されている携帯電話番号あてに督促の電話がかかってきます。

督促を無視して滞納を続けると、その後も、本人が応答するまで度々電話がかかってくることになります。

もし同居の家族がいる場合、何度も電話がかかってくることを怪しまれてしまう可能性もあるでしょう。

延滞日数が増えると、新たな支払期限や、遅延損害金を加えた金額が記載された払込用紙が郵便で届きます。

この払込用紙で支払えば督促を止めることができますが、それを無視するとやはり督促は続きます。

いずれにせよ、督促が始まった段階で早めに返済することが大切です。

メルペイスマート払いを1〜2ヶ月以上滞納すると、メルペイのアカウントが強制解約されてしまうことがあります。

メルペイの規約にも、「ユーザーが債務超過、無資力、支払停止又は支払不能の状態に陥った場合アカウントを利用停止にできる」という旨が記載されています。

強制解約をされてしまうと、メルカリやメルペイを使えなくなるだけでなく、メルカリから自動チャージされた売上金やポイントも全て失効してしまいます。

1〜2ヶ月滞納が続くと、信用情報に事故情報が登録されることになります。

これがいわゆる「ブラックリストに載る」という状態です。

ブラックリストに掲載されると、新たにクレジットやカードローンの契約ができなくなるなどの制限がかかります。

現在利用しているものについても、定期的な与信審査(途上与信)があるため利用できなくなってしまうのです。

そのほかに制限されることは以下の図のとおりです。

ブラックリストは、滞納していた借金を完済してから5年程度経つと解除されます。

その間、カードやローンを利用したい場合、家族カードを利用したり、ブラックリスト入りしていない人の名義でローンを契約するなどの工夫が必要になるでしょう。

ブラックリストに関するデメリットや対処法については、以下の記事でも詳しく解説しています。

2ヶ月以上滞納し続けると、メルペイから遅延損害金を含めた支払い残高の一括請求が行われるリスクがあります。

これは、債務者(お金を借りた側)が滞納をしたことで「期限の利益」を失ったことによるものです。

一括請求は、ブラックリストに登録されるタイミングとほぼ同時期に行われます。

もし支払いのために新たな借入れをしようとしても、すでにブラックリストに載っているため、審査に通らないと考えてよいでしょう。

結果、資金の調達が難しくなり、いよいよ返済が行き詰まってしまうおそれがあります。

もし一括請求をされてしまい、返済の目処が立たない場合には、弁護士・司法書士へご相談ください。

メルペイは個人からの分割の相談を受け付けていませんが、弁護士・司法書士なら代理で交渉を行えます。

その結果、無理のない分割払いに変更できる可能性があるのです。

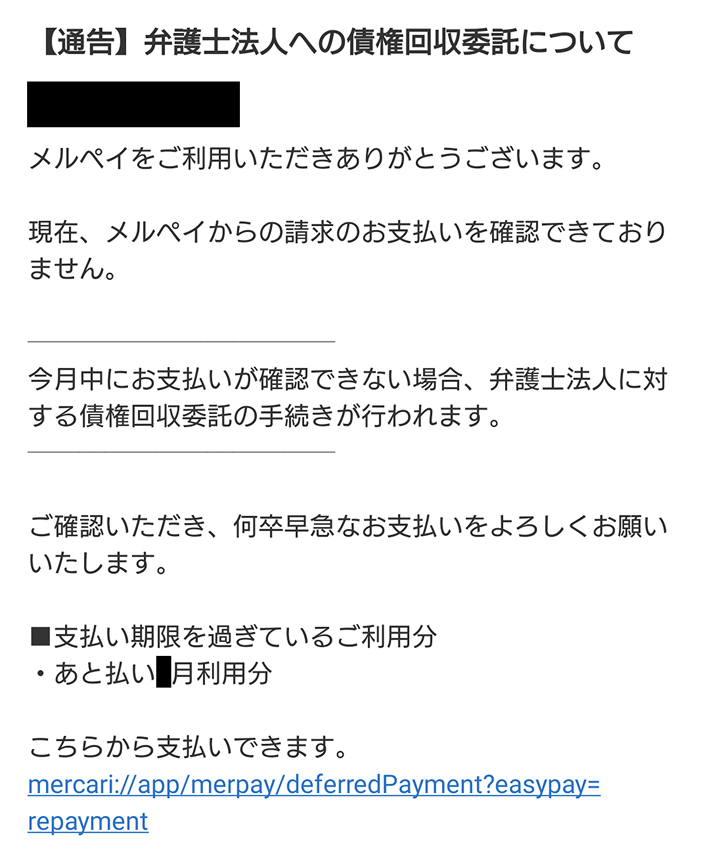

メルペイスマート払いの支払いを長期間滞納し、督促に応じないままでいると、弁護士からの連絡が届くことがあります。

これは、メルペイが債権の回収を専門の業者に依頼したことを意味します。

弁護士への委託前には、事前に個別メッセージなどで以下のような通知が届きます。

公式サイトにも次のように記載されています。

メルペイは回収業務の一部を弁護士法人に委託しているため、支払い期限を過ぎて未払いのお客さまには弁護士法人からのご案内が届くことがあります。

あらかじめ、ご了承ください。

(中略)

《委託先事務所名一覧》

※支払いはメルカリアプリを通じたお支払いのみで弁護士法人に直接お支払いいただくことはございません

※2024年12月より、「鈴木康之法律事務所」への委託は停止されました。すでに委託されている債権は、順次「市ヶ谷中央法律事務所」へ委託されます

引用:メルカリ公式サイト「支払い期限までに支払いが間に合わない場合」

これらの連絡を無視して放置し続けると、最終的に訴訟を起こされてしまう可能性もありますので、早期の段階で弁護士・司法書士へ相談することをおすすめします。

法律の専門家に相談をすることで、訴訟に至る前に分割や期日延長の交渉など現実的な解決策を提案してもらえます。

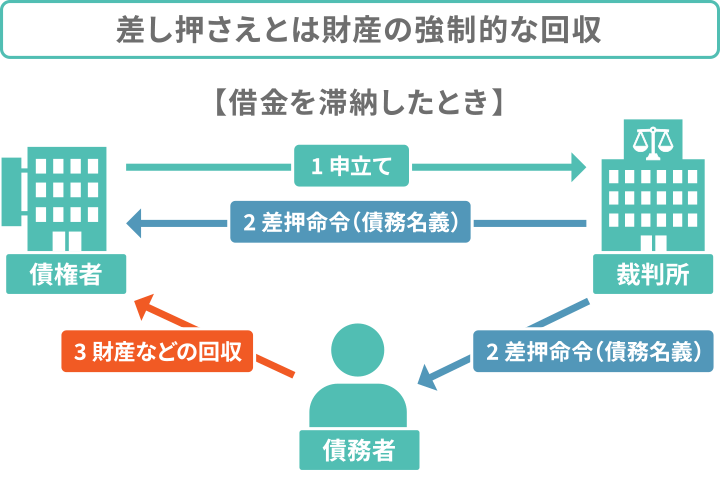

もし一括請求に応じずに放置してしまうと、裁判所から「支払督促」や「訴状」が届きます。

もしこれらの書類を受け取ってから何も対応しなければ、給与や銀行口座、財産の差押えが行われる可能性もあります。

特に優先的に差し押さえられるのは「給与」です。原則として手取り額の4分の1が差し押さえられてしまいます。

さらに、給与が差し押さえられることで、職場に滞納がバレてしまうというデメリットもあります。

借金を理由に解雇されることはありませんが、金銭的な問題を抱えていることが同僚に知られ、信頼を失うことも考えられます。

そのため、支払督促や訴状が届いたら、放置せずに異議を申し立て、個人再生や自己破産などの法的な手段によって解決をはかる必要があるでしょう。

裁判所手続は複雑ですので、わからないことがあれば、弁護士や司法書士にお気軽にご相談ください。

もし、メルペイから督促の電話がかかってきた場合には、以下のような対処法が考えられます。

それぞれ、具体的にみていきましょう。

もし手元にお金があり、すぐに支払いができる状況であれば、以下のいずれかの方法で、速やかに支払いを済ませましょう。

メルぺイのアプリまたはwebサイトからチャージをして支払いを行う場合の手順は以下です。

メルペイのアプリの場合

①「マイページ>あと払い利用枠」のボタンを押す

②「支払い方法を選択する」または支払い方法の項目を選択

③「チャージして支払う」を押す

④「◯月利用分を支払う」を押す

⑤「チャージして支払う」または「ポイント・残高から支払う」を押す

webサイトの場合

①「マイページ>支払い設定>あと払いのお支払い」をクリックする

②「今すぐ支払う」をクリックする

③支払い方法の項目で「チャージして支払う」を選択

④「今すぐ支払う」をクリック

⑤「チャージして支払う」または「ポイント・残高から支払う」を選択

参考:メルカリ公式サイト「メルペイのあと払いをメルペイ残高で支払いするには?」

メルペイアプリやwebサイトで「お客様番号」を発行し、コンビニ・ATMで支払う方法もあります。

そのために、まずは支払い方法と予定日を以下の手順で設定する必要があります。

支払い方法・予定日を設定する

①「マイページ>あと払い利用枠」を押す

②「支払い方法を選択する」または支払い方法の項目を選択

③「コンビニ/ATM」を選択

④「支払い予定日の目安」を選択

⑤「この支払方法を保存する」を押す

その後、メルペイのアプリかwebサイトでお客様番号を発行し、コンビニの店頭またはATMにて支払うという流れです。

メルペイのアプリの場合

①「マイページ>あと払い利用枠」のボタンを押す

②「コンビニ/ATMで支払う」を選択

③支払い先のコンビニ/ATMを選択

④「お客様番号を発行する」を押す

⑤「支払い手続きをする」を押す

⑥選択したコンビニまたはATMにて現金を支払う

webサイトの場合

①「マイページ>支払い設定>あと払いのお支払い」をクリック

②「今すぐ支払う」をクリック

③支払い方法の項目をクリック

④「コンビニ/ATM」を選択

⑤「コンビニ/ATMで支払う」をクリック

⑥支払い先のコンビニ/ATMを選び、「お客様番号を発行する」をクリック

⑧「支払い手続きをする」をクリック

⑨選択したコンビニ/ATMにて現金を支払う

参考:メルカリ公式サイト「メルペイのあと払いをコンビニ/ATMで支払いするには?」

ただし、コンビニまたはATMで支払う場合、220〜990円の精算時手数料がかかりますので注意しましょう。

もし他にも借金があるなどの理由で、支払いが難しいと感じているなら、弁護士や司法書士に債務整理について相談することも視野に入れましょう。

債務整理では、ローンやクレジットカードによる借金はもちろん、メルペイスマート払いなどの支払い残高も減らせる可能性があります。

債務整理のそれぞれの特徴は以下のとおりです。

任意整理は、直接債権者と交渉し、将来利息のカットや返済期間の延長など、返済条件の見直しを図る方法です。

元金は減らないため減額幅は債務整理のなかでもいちばん小さいものの、完了までにかかる期間が短く、手間や費用を抑えられる傾向にあります。

裁判所に申し立て、一部(税金など)を除き、借金の返済義務をすべて免除してもらう手続きです。

多額の借金でもゼロになる大きなメリットがありますが、不動産や車など、一定の価値がある財産は回収・換価処分されてしまうなど、デメリットもあります。

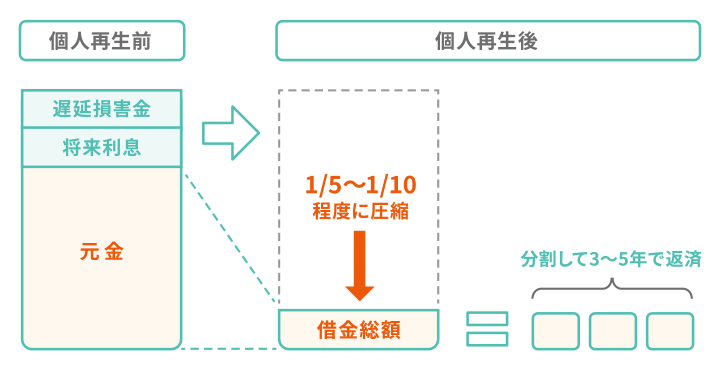

裁判所に申し立て、借金を原則として5分の1~10分の1まで減額し、3年(最大5年)の分割返済にしてもらう手続きです。(ただし100万円の返済義務は残る)

自己破産では換価処分されてしまう家などの財産も、個人再生なら一定の条件を満たせば残せるメリットがあります。

どの債務整理を行うべきかは、ご収入・返済状況・ご家族の状況などによって異なります。

もし債務整理を検討しているなら、まずは当事務所の無料相談をご利用ください。

あなたのお話をしっかりお伺いしたうえで、最適な債務整理の方法をご提案します。

もし、メルペイスマート払いやその他のローンの返済でお困りの方は、弁護士・司法書士に相談してみることをおすすめします。

こうした法律の専門家に相談することで、以下のようなメリットがあります。

特に、債権者から毎日のように届く督促を止められることは、精神的な負担を大きく減らせるでしょう。

弁護士・司法書士が債務整理を受任すると、すぐに「受任通知」が債権者に送られます。

受任通知送付後は、債務整理の交渉や手続きが終わるまで、債権者は督促を行えなくなるのです。(貸金業法第21条)

この間、実質的に返済もストップするため、月々の支払分を貯金に回せます。

また、督促から解放されることで、「家族にバレてしまうかも…」といった心配も減ります。

落ち着いた状態で生活を立て直すための準備もできるようになるでしょう。

債務整理を行う際、ご家族に知られてしまうことを不安に思う方も多いです。

しかし、「債権者からの書類はすべて事務所充てにする」「事務所からのご連絡は依頼者様の携帯にのみ行う」などの配慮をいたしますので、安心してご相談ください。

当事務所は、ご相談は何度でも無料で承っています。

ここからは、メルペイスマート払いを滞納し、督促を受けた方の体験談についてご紹介します。

調査概要

実施時期:2025年4月

調査概要:メルペイスマート払いに関するインタビュー

調査対象:メルペイスマート払いを滞納したことがある人(1名)

調査媒体:uniiリサーチ

| 滞納額: | 約1,300円 |

|---|---|

| 滞納期間: | 約2ヶ月間 |

Q.初めて督促が行われたのはいつ、どんな形式でしたか?

A.初めての督促はメールだったように思います。

返済日当日に「返済期限です」といった内容のメールが届き、その後翌日にも同じようなメールが届きました。

そのときは、支払い方法をコンビニに設定しており、わざわざ支払いにコンビニに行くのが面倒に感じてしまい、放置してしまいました。

その後、数日の間にメールやSMS、個人の携帯への電話などで督促が続きました。

Q.その他の督促(郵便物など)はありませんでしたか?

A.住所や電話番号、免許証などを登録していましたが、郵便物は来なかったです。

不安ではありましたが、家への訪問なども特にありませんでした。

Q.2ヶ月程度滞納をした場合、どのような督促が来ましたか?

A.「弁護士に委託する」という内容のメールが来ました。

それまではメールやSMSの通知が主だったので、ライトに感じてしまい放置していたのですが、「弁護士に依頼する」という文面を見たときはさすがに焦りました。

金額自体は安かったこともあり、メールを確認した直後に支払いました。

Q.その後、滞納したことによる影響はありましたか?

滞納をしたせいか、メルペイスマート払いの利用枠はずっとゼロになったままで、利用できていません。

最後に、メルペイスマート払いの滞納に関するよくある質問をまとめましたので、参考にしてください。

何ヶ月までなら大丈夫、という明確なラインはありません。

しかし、「ブラックリストに載る」といった大きな影響が出るのは、滞納後2ヶ月程度が目安です。

そのため、支払い期日を過ぎたらなるべく1ヶ月程度のうちに滞納を解消しましょう。

滞納後、1ヶ月程度の早期の段階で解消すれば、再度メルペイスマート払いが利用できるようになるでしょう。

ただし、2ヶ月以上など長期間滞納をすると、利用停止が続いたり、強制解約になってしまうおそれがあります。

また滞納後は上限金額がゼロになるなど、実質的に利用できなくなるケースもあります。

基本的に、メルペイスマート払いで購入した商品が滞納を理由に回収されることはないと考えてよいでしょう。

これは、すでに購入契約が成立しており、支払い義務のみが残るためです。

ただし、長期滞納をして訴訟に発展した場合、結果的に財産を差し押さえられてしまうリスクはないとはいえません。

メルペイスマート払いも、クレジットやカードローンと同じく債務整理で減額・免除を目指すことが可能です。

ただしメルペイは個人による交渉には応じていないため、弁護士・司法書士への依頼が必要になります。

債務整理を行うと、メルペイスマート払いは原則として利用できなくなります。

これは、「社内ブラック」といって、メルペイ社内に長期延滞や債務整理といった「金融トラブルがあった」という情報が残るためです。

以降、新しく契約しようとしたとしても、メルペイスマート払いの審査には落とされてしまう可能性が高いでしょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。