0367050711は三菱UFJニコスからの督促電話!払えないときの対処法も解説

0367050711は、三菱UFJニコスの督促の電話番号です。

三菱UFJカードや、au PAYカード(三菱UFJニコスが保証会社)の支払いが遅れた場合に、この電話番号から電話がかかってきます。

もし放置し続けると、ブラックリストに登録されたり、自宅に電話がかかってくるおそれがあります。

うっかり支払いを忘れた場合には、銀行振込やコンビニ払いで対応しましょう。すぐに支払えない場合には、三菱UFJニコスに連絡をし、返済の予定について相談しましょう。

「借金が多すぎて返済できない」「他社からの借入もあり返せない」と感じている方は、ぜひ一度当事務所の無料相談をご利用ください。

督促を止めたうえで、借金の減額・免除も目指せます。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

0367050711は三菱UFJニコスからの督促電話

0367050711は、三菱UFJニコス株式会社が督促のために使用している電話番号です。

この番号から着信やSMSがあった場合、三菱UFJカードやau PAYカードの支払いが滞っている可能性があります。

三菱UFJニコス公式サイトにも、以下のように記載されています。

Q.三菱UFJニコスから自動音声などで電話がかかってくることがありますか?

A.当社より大切なお知らせをお客さまにより広くお伝えするため、当社にご登録いただいている携帯電話番号に自動音声などでお電話させていただく場合がございます。

<お知らせ内容>

・お支払いに関するご案内など

<発信元の電話番号〔2025年6月13日現在〕>

03-6705-0711 / 03-6705-0712

03-6705-0713 / 03-6705-0714

03-6705-0715 / 0120-857-231

03-6627-0235 / 03-6733-1171

03-6733-1172 / 03-6733-1173

03-6733-1174

0120-126-617 / 03-6627-0237

※折返しのご連絡についても自動音声などにてお受けいたします。

※お電話を差し上げた翌日までご案内を行っております。

引用:三菱UFJニコス公式サイト「三菱UFJニコスから自動音声などで電話がかかってくることがありますか?」

また、au PAYカードの場合も、支払い遅れがあった場合には上記のいずれかの番号から連絡があります。

これは、auPAYカードの保証会社が三菱UFJニコスとなっており、カードの発行や督促など一部の業務を委託しているためです。

au PAYカードの公式サイトには、以下の通り記載されています。

なお、お支払いのご相談をご希望の方は下記のお問い合わせ先へご連絡ください。

■お問い合わせ先

三菱UFJニコスカスタマーセンター

受付時間9:00~17:20土・日・祝日を除く

ナビダイヤル0570-55-0202

(ご注意事項)

お支払日にお支払いが間に合わなかった場合、お客さまに代わって保証会社である三菱UFJニコス株式会社がご利用代金をお支払いしております。

そのため、auフィナンシャルサービスコールセンターではお支払日にお支払いが間に合わなかった場合の手続きについてご案内できかねます。

また、三菱UFJニコス株式会社より書面、Eメール、SMS、お電話等でお客さまへご連絡が入る可能性がございますのでご了承ください。

引用:au PAYカード公式サイト「支払日に引落しができなかった場合、どうすればいいですか?」

督促電話がかかってきたときの対処法

督促の電話がかかってきた場合の対処法は以下のとおりです。

ここから詳しく解説していきます。

うっかり忘れていたならすぐに支払う

うっかり返済期日を過ぎてしまったり、口座への入金を忘れていた場合でも、速やかに対応すれば大きな問題はありません。

また、三菱UFJカード・au PAYカードは「請求月の月末最終営業日まで」を再引落期間として設定しています。

たとえば、7月10日が引き落とし期日だった場合、再引落期間は7/31までとなり、それまでの毎営業日、再引き落としが行われる仕組みです。

再引き落としのほか、銀行振込による支払いも可能です。

支払い期日までに入金ができていない場合、三菱UFJニコス株式会社からハガキや封書が送られてきます。

そこには振込先の口座番号と請求金額が記載されていますので、ATMや銀行窓口から振込を行ましょう。

バーコードの記載がある「送金依頼書」が送られてきた場合には、コンビニの店頭で提示し、支払うこともできます。

一時的に返済が難しいなら電話で相談

もしすぐにお金は用意できない場合には、三菱UFJニコスカスタマーズセンター(0570-55-0202)へ連絡・相談をしましょう。

1週間程度で支払いが可能な場合には、返済を待ってもらえる可能性があります。

このとき、

- 現時点で支払いが難しい理由

- 支払いの意思があること

- いつ頃入金が可能か

といった内容を正直に伝えることが大切です。

これにより、返済方法の変更や、返済期日を延長するなどの対応をしてもらえるケースもあります。

支払期日がまだ先だったとしても、難しいと感じた時点で早めに相談をすることをおすすめします。

相手方にも誠意が伝わりやすく、前向きに対応してもらえるでしょう。

返済の目処が立っていないなら債務整理も検討を

もし返済の見通しが立たない場合や、他にも複数のカード支払いや借入があるような状況であれば、「債務整理」という方法を検討してみるのも一つの選択肢です。

- 債務整理とは?

-

弁護士や司法書士を通じて、(お金を借した方)と交渉したり、裁判所に申し立てることで、借金の減額・免除を目指す方法。

おもに「任意整理」「個人再生」「自己破産」の3つの方法がある。

任意整理

任意整理は、裁判所を通さず、債権者と直接交渉をして、将来の利息をカットしたり、返済期間の見直しを目指す方法です。

他の債務整理と比べて、手間やかかる時間が少なく、費用も抑えられる傾向にあります。

自己破産

自己破産は、裁判所に申し立てを行い、借金の返済を基本的にすべて免除してもらう方法です。

クレジットカードやカードローンの支払義務もすべて免除できますが、ある程度の財産(車や不動産など)は手放す必要があります。

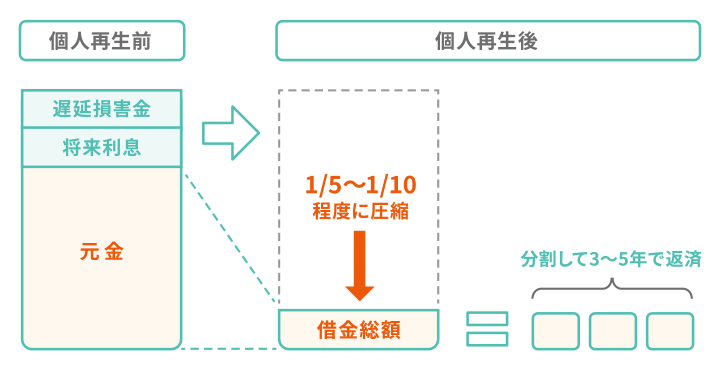

個人再生

個人再生とは、裁判所に申し立て、借金を大幅に減額(原則5分の1~10分の1)してもらう方法です。

自己破産と異なり、住宅などの資産を維持できる点が特徴ですが、100万円未満には減らせません。

ただし、いずれの債務整理方法を行った場合でも、ブラックリストに掲載されることとなります。

以降、5〜7年間はローンやクレジットカードの審査に通らなくなってしまう点は共通のデメリットといえるでしょう。

もし債務整理の影響が気になる方は、まずは当事務所の無料相談をご利用ください。

お一人おひとりの状況に合わせて、ブラックリストなどのデメリットや、その後の生活への影響についても丁寧にご説明いたします。

1分で申込できます!

債務整理のデメリットについては、以下の記事でも詳しく解説していますので、あわせてご覧ください。

三菱UFJニコスの督促を無視するリスクは?

三菱UFJニコスの督促を無視した場合、以下のように段階的に状況が悪くなります。

- 【翌日〜】遅延損害金が発生する

- 【翌日〜3日程度】カードが利用停止になる

- 【1週間〜】督促電話や郵便物により家族や会社にバレる

- 【2ヶ月〜】ブラックリストに掲載される

- 【2ヶ月〜3ヶ月】カードの強制解約・一括返済の通知が届く

- 【3ヶ月〜】給与や財産を差し押さえられる

それぞれの段階について、詳しくみていきましょう。

【翌日〜】遅延損害金が発生する

三菱UFJカードやau PAYカードの滞納をすると、期日の翌日から遅延損害金が発生します。

- 遅延損害金とは?

- 支払いが遅れたことに対するペナルティ(違約金)のようなもので、1日ごとに加算される。

遅延損害金の計算方法は以下の通りです。

遅延損害金 = 利用残高 × 年率(%)÷ 365日* × 滞納日数

*うるう年は366

それぞれのカードの遅延損害金の利率は以下のとおり。

- 三菱UFJカード

ショッピング利用分:年14.40%

キャッシング利用分:年19.92%

- au PAYカード

ショッピング利用分:年14.55%(分割払いやボーナス一括の場合は年2.99%)

キャッシング利用分:年19.92%

たとえば、三菱UFJカードのショッピングで20万円の残高があり、1か月(30日間)滞納した場合の遅延損害金は以下のとおり。

200,000円 × 0.144 ÷ 365 × 30 = 2,367円

遅延損害金は日に日に増えていきますので、早期に滞納を解消することを心がけましょう。

【翌日〜3日程度】カードが利用停止になる

三菱UFJニコスやau PAYカードの滞納後は、最短でその日中、遅くとも数日以内(目安として3日程度)でカードの利用が一時的に止められます。

ただし、再振替(自動再引き落とし)や、コンビニ払いや銀行振込などで滞納分を支払えば、通常2〜3営業日ほどでカードの利用が再開されるケースが多いです。

このタイミングできちんと支払いを済ませれば、ブラックリストには掲載されませんし、貯まっていたポイントにも影響はありません。

ただし、三菱UFJカードやau PAYカードで電気・ガス・水道などの公共料金を支払っていた場合、引き落としができなければ滞納扱いになってしまうことがあります。

もしカードが停止になりそうな場合には、電力会社やガス会社、水道局などの公式サイトや窓口に連絡し、早めに支払い方法の変更手続きを進めましょう。

また、電気や水道などのインフラは、滞納した翌日にすぐ止まるわけではありませんが、滞納の翌日から延滞金(利息)が発生する点には注意しましょう。

【1週間〜】督促電話や郵便物により家族や会社にバレる

滞納から数日が経過すると、三菱UFJニコスから電話や郵送による督促の連絡が届くようになります。

督促の電話番号は、三菱UFJ公式サイトに記載されている以下の番号からかかってきます。

03-6705-0711 / 03-6705-0712

03-6705-0713 / 03-6705-0714

03-6705-0715 / 0120-857-231

03-6627-0235 / 03-6733-1171

03-6733-1172 / 03-6733-1173

03-6733-1174

0120-126-617 / 03-6627-0237

引用:三菱UFJニコス公式サイト「三菱UFJニコスから自動音声などで電話がかかってくることがありますか?」

これらの番号から着信があった場合は、できるだけ早く折り返すか、自動音声に従って支払い手続きを行いましょう。

また、督促のハガキが届いた際には、記載されている金額や振込先を確認のうえ、速やかに入金手続きを行ってください。

特に家族と同居している場合は、こうした連絡をきっかけに滞納の事実が知られてしまうリスクもあります。

そのため、早期に滞納を解消することを心がけましょう。

【2ヶ月〜】ブラックリストに掲載される

三菱UFJカードやau PAYカードを2ヶ月以上滞納すると、信用情報機関に「事故情報」として登録され、いわゆるブラックリストに掲載されることとなります。

- ブラックリストとは?

-

借金の滞納や債務整理をした際に、信用情報に記録される「事故情報」のこと。

信用情報とは、クレジットカードやローンなどの利用状況・支払い履歴などをまとめた情報のことを指す。

信用情報は、CIC・JICC・KSCといった信用情報機関で管理されており、金融機関はカードやローンの審査時にこの情報を参照し、申込者に返済能力があるかどうかを判断する。

ブラックリスト入りしてしまうと、「返済に問題がある」とみなされ、以降5〜7年間はカードの新規発行やローンの審査に通りにくくなる。

三菱UFJニコス株式会社はCIC・JICCに加盟しているため、事故情報はこの2機関に登録されます。(参考:三菱UFJニコス公式サイト「当社が加盟する信用情報機関について」)

ブラックリスト状態が続く期間は一般的に5〜7年程度とされ、その間は以下のような制限を受けることになります。

さらに、滞納が2ヶ月以上になると、「中央債権回収株式会社」という債権回収会社から連絡が入る場合もあります。

これは、三菱UFJニコスが回収業務を外部に委託したことを意味しており、この段階ではすでに信用情報に事故情報が登録されていると考えてよいでしょう。

ブラックリストについては、以下の記事でも詳しく解説しています。

【2ヶ月〜3ヶ月】カードの強制解約・一括返済の通知が届く

具体的な期間は定められていませんが、三菱UFJニコスでの支払いを2〜3ヶ月にわたって滞納すると、カードが強制的に解約される可能性が高いです。

また、同時期に三菱UFJニコスから利用残高の一括請求が行われる可能性が高くなります。

滞納によって「期限の利益」が失われ、リボ払いや分割払いを含む残高を一括で支払う義務が生じるためです。

- 期限の利益とは?

-

債務者(お金を借りた側)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

本来、借入金を分割で返済できるのは「契約によって、決められた返済期日までは支払いを待ってもらえる権利(=期限の利益)」があるため。

しかし、長期の滞納などによって契約が破られると、この期限の利益が失われ、貸し手側は、すべての残高を一括で請求できるようになる。

三菱UFJカードやau PAYカードを一度解約されると、ブラックリストが解消されても再び同社でカードを作るのが難しくなります。

これは「社内ブラック」と呼ばれるもので、過去に金融トラブルを起こした記録が、三菱UFJニコス株式会社や、auフィナンシャルサービス株式会社社内に残ることが原因です。

系列会社のクレジットカードやローンなど金融商品の審査にも通りにくくなる可能性があります。

【3ヶ月〜】給与や財産を差し押さえられる

一括請求後も支払いを放置し、滞納が3ヶ月以上続くと、裁判所から「支払督促」や「訴状」といった法的文書が届く可能性があります。

- 支払督促とは?

-

債権者(お金を貸した側)の申立てに基づき、裁判所の書記官が、債務者(お金を借りた側)に支払いを命じる手続き。

これは正式な法的手続きであり、無視すると強制力をもって差し押さえが行われる可能性がある。

- 訴状とは?

-

裁判を起こすときに原告(訴える側)が裁判所に提出する法的な書類のこと。

これが被告(訴えられる側)に送達されることで、裁判手続きが開始される。

これらの書類には法的な効力があり、借金の支払いを求める正式な手続きです。

この通知が届いた時点で、三菱UFJニコス側はすでに財産の差し押さえなど強制的な手段を検討している段階と考えられます。

さらに、そのまま何の対応もしないままでいると、最終的には給与や銀行口座、所有している財産などを差し押さえられるリスクがあります。

そのため、「支払督促」や「訴状」などの書類が届いた場合には、速やかに異議申立書や答弁書を裁判所へ返送し、必要に応じて出廷する必要があります。

対応方法がわからない場合や、不安な点があるときには、当事務所へご相談ください。

裁判手続きの流れや今後の借金の解決方法についてアドバイスが可能です。

1分で申込できます!

返済できない借金にお困りなら弁護士・司法書士へ相談

カードの利用残高が膨らみすぎてしまったり、他にも複数の借金を抱えてお困りの場合は、一度弁護士や司法書士に相談してみることをおすすめします。

弁護士や司法書士に依頼すると、以下のようなメリットがあります。

- 督促がストップ

- 手続きが家族にバレにくい

- 借金の減額や免除を目指せる

中でも大きな利点は、債権者からの督促がすぐに止まる点でしょう。

弁護士や司法書士に依頼すると、速やかに「受任通知」という書類が債権者に送付されます。

この通知が相手方に届いた時点で、貸金業法第21条に基づき、債権者からの取り立て行為は法律で禁止されます。

毎日のように届いていた催促の電話や通知が止まることで、精神的な負担も軽くなるでしょう。

さらに、督促がストップしている間は、実質的に返済もストップします。

それまで月々の返済に充てていたお金を、生活の立て直しや弁護士費用の準備などに充てることも可能になるのです。

また、交渉や書類作成、裁判所とのやり取りもすべて弁護士・司法書士に任せられるため、家への電話や郵送物でご家族に借金がバレてしまうリスクも抑えられます。

当事務所では、何度ご相談いただいても無料ですので、まずはお気軽にご連絡ください。

お客様のご家庭状況や収入のご事情をふまえたうえで、周囲に知られずに借金問題を解決するための方法をご提案いたします。

もちろん、相談したからといって、必ずご依頼いただく必要はありません。

三菱UFJニコスやauPAYカードの滞納に関するよくある質問

最後に、三菱UFJニコスやauPAYカードの滞納に関するよくある質問をまとめました。

au PAYカードを利用しているけどなぜ三菱UFJニコスから電話が来た?

au PAYカードの発行・管理を三菱UFJニコス株式会社が行っているためです。

au PAYカードはauフィナンシャルサービス株式会社が提供していますが、au PAYカードの審査・請求・督促などは、三菱UFJニコスが委託を受けて代行しています。

そのため、au PAYカードの支払い遅れがあると、三菱UFJニコスから直接電話や督促の連絡が来ることがあるのです。

au PAYカードの滞納をしたらauの回線やサービスが使えなくなる?

au PAYカードの滞納だけでauで契約した回線や携帯電話・スマートフォンの利用が停止されることはありません。

ただし、通信料金をau PAYカードで自動引き落としにしている場合、カードが止まると通信料金の支払いもできなくなるため、結果的に回線が止まってしまう可能性があります。

三菱UFJカードの滞納をしたら三菱UFJ銀行の口座は凍結される?

三菱UFJニコス株式会社と三菱UFJ銀行は同じグループですが、別の企業ですので、三菱UFJカードの滞納だけで三菱UFJ銀行の口座が即座に凍結されることはありません。

カードの支払い遅延があったからといって、すぐに銀行口座が凍結されることは基本的にないと考えてよいでしょう。

ただし非常にレアなケースとして、特定の条件下では凍結されることもあるようです。

また、長期間の滞納の結果口座を差し押さえられてしまった場合には、口座は凍結されて出金できなくなってしまいます。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。