借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

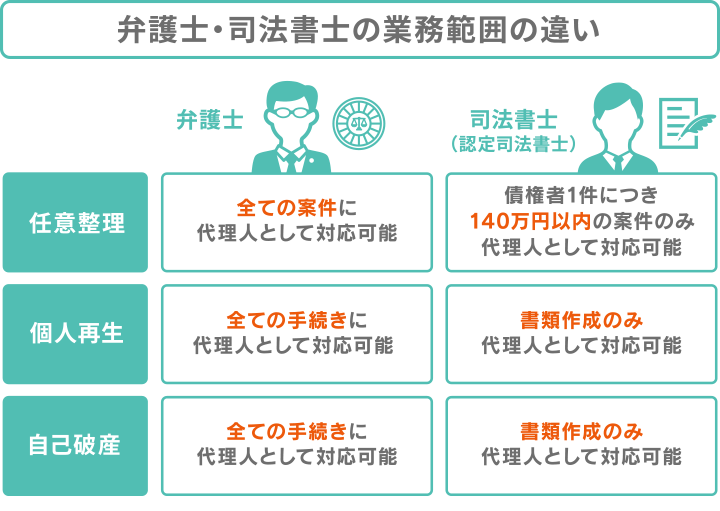

任意整理は、認定司法書士(法務大臣の認定を受けた司法書士)であれば依頼可能です。

ただし、受任できる業務範囲は「1社につき140万円以内の案件のみ」となります。

一方で、司法書士への依頼費用の相場は弁護士より低い傾向にあるため、費用を抑えられる可能性があります。

もし弁護士と司法書士、どちらに任意整理を相談すればよいか迷っている方は、当事務所の無料相談をご利用ください。

依頼者様のご状況をお伺いしたうえで、最適な解決方法をご提案します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [表示]

任意整理を司法書士か弁護士に依頼するとしたら、以下の違いを参考に選ぶとよいでしょう。

それぞれ、詳しくみていきましょう。

※なお、この記事で扱う「司法書士」は、すべて「認定司法書士」のことを指します。

認定司法書士とは、通常の司法書士の資格のほか、認定考査に合格した、より幅広い業務を扱える司法書士のこと。

任意整理を受任できるのは、司法書士のなかでもこの認定司法書士のみ。

司法書士は、債権者1社につき140万円までの借金がある案件において、任意整理の受任を行えます。

これは、司法書士法で以下のように定められているためです。

(業務)

民事に関する紛争(簡易裁判所における民事訴訟法の規定による訴訟手続の対象となるものに限る。)であつて紛争の目的の価額が裁判所法第三十三条第一項第一号に定める額を超えないものについて、相談に応じ、又は仲裁事件の手続若しくは裁判外の和解について代理すること。

(引用元:司法書士法 第3条 第1項 第7号)

そのため、たとえば以下のようなケースでの任意整理は、司法書士が対応可能です。

なお、この140万円という上限は元金のみで、利息や遅延損害金を含みません。

そのため、「元金は100万円、利息や遅延損害金を含めると150万円」というケースでも、司法書士は受任できます。

弁護士は、受任できる案件について、金額の制限はありません。

1社あたり140万円を超える借金があるケースでも、弁護士であれば受任可能です。

そのため、以下のようなケースでは、弁護士へ任意整理を依頼する必要があるでしょう。

「A社からは150万円借りているため弁護士へ依頼」「B社からは100万円借りているため司法書士へ依頼」というように依頼先を分けることはおすすめしません。

依頼先の数だけ着手金や報酬金など費用がかかりますし、事務所によって方針も異なるため、スムーズな和解に至らないリスクも。

任意整理では借金の総額を洗い出したうえで、無理のない返済計画を立てる必要がありますので、依頼先はひとつの事務所に絞りましょう。

弁護士は、任意整理だけでなく「個人再生」「自己破産」にも対応できます。

司法書士も一部の業務は行えますが、以下のとおり弁護士とは業務範囲が異なります。

個人再生・自己破産は裁判所を介して借金を減額・免責する手続きですので、裁判所への申立てや書類の提出、場合によっては出頭が必要になります。

弁護士であれば、申立人の代理として書類の作成や申立てに関わる作業を行えますし、本人の出頭が必要な場合も、同席が許されています。

一方で、司法書士は書類の作成の代行は可能ですが、申立て後の裁判所とのやり取りは申立人が行う必要がありますし、出頭時の同席もできません。

そのため個人再生・自己破産をお考えの際は、弁護士に依頼することが一般的です。

一般的には、任意整理の費用相場は、司法書士と弁護士とで以下のように異なります。

| 司法書士 | 着手金(3~5万円) + 減額報酬(減額した額のおよそ10%) + 過払い金成功報酬(払い戻し金のおよそ20%) |

|---|---|

| 弁護士 | 着手金(5~10万円) + 減額報酬(減額した額のおよそ10%) + 過払い金成功報酬(払い戻し金のおよそ20%) |

それぞれの費用の内訳について、詳しくみていきましょう。

なお、任意整理を含めた債務整理の費用相場については、こちらの記事でも解説しています。

司法書士へ任意整理を依頼する際の費用相場は以下の表のとおりです。

| 任意整理の司法書士費用の内訳(目安) | |

|---|---|

| 相談料 | ~1万円(無料の場合もある) |

| 着手金 | 債権者1社につき3〜5万円 |

| 解決報酬金 | 債権者1社につき~2万円 |

| 減額報酬金 | 減額分の10%程度(税抜) |

| 過払い報酬金(※) | 回収額の20%以下(税抜) |

※過払い金がある場合のみ

各司法書士事務所によって金額は異なりますので、上記はあくまで目安であることに留意してください。

不安な方は予約や相談時に事前に問い合わせておきましょう。

弁護士へ任意整理を依頼する際の費用相場は以下のとおりです。

| 任意整理の弁護士費用の内訳(目安) | |

|---|---|

| 相談料 | ~1万円(無料の場合もある) |

| 着手金 | 債権者1社につき5〜10万円 |

| 解決報酬金 | 債権者1社につき~2万円 |

| 減額報酬金 | 減額分の10%程度(税抜) |

| 過払い報酬金(※) | 回収額の20%以下(税抜) |

※過払い金がある場合のみ

司法書士へ依頼する場合と比較すると、「着手金」が高く設定されている傾向にあります。

そのほかの費用については大きく変わりません。

債務整理・過払金請求の報酬については、不当な額の請求を防止する措置として、日本弁護士連合会より「債務整理事件処理の規律を定める規程」が定められています。

これによる報酬額の上限は以下のとおり。

着手金のみ上限額は設定されていません。

総合すると、任意整理の費用を抑えたい場合には、費用相場が低めの傾向にある司法書士に依頼するのもひとつの手といえるでしょう。

ただし、上記の費用は目安であり、依頼先の事務所によって報酬額は異なりますので、事前に確認しておきましょう。

もし債務整理の費用を払えないという不安がある方は、以下の記事も参考にしてください。

| 借入社数 | 2社 |

|---|---|

| 借入総額 | 約160万円(A社110万円、B社50万円) |

| かかった費用 | 23万5,000円 |

A社から110万円、B社から50万円、計160万円を借りていたのですが、借りては返しての繰り返しとなってしまっていました。

そのような状況から抜け出したいと思い、「任意整理」の依頼をしました。

任意整理をした結果、今後発生するはずだった利息をカットする形で和解が成立。

月々10万円あった返済額が3万円にまで減り、返済の負担がかなり軽くなり、自転車操業状態だったところから抜け出せました。

任意整理をお考えであれば、ぜひ一度相談無料の当事務所へご相談ください。

当事務所へご相談いただくと、以下のようなメリットがあります。

特に、債権者からの督促を止められる点は大きなメリットでしょう。

司法書士が任意整理を受任すると、「受任通知」が債権者へ送付されます。

その後、債権者は任意整理の交渉が終了するまで督促行為を行えなくなります。

その間は実質的に返済もストップするため、月々の返済に充てていた分を貯蓄に回せます。

督促の郵便や電話から解放され、生活を立て直すための準備ができるのです。

なお、費用面で不安がある方も遠慮なくご相談ください。

一般的な弁護士費用よりも抑えられる可能性があります。

すぐのお支払いが難しいという場合でも、分割払いにも対応しており、依頼者様が無理なく任意整理を行えるようにサポートいたします。

最後に、任意整理を司法書士に依頼する際によくある質問についてまとめました。

A.1社でも140万円を超える借金があり、それも含めて任意整理をしたいという場合には、弁護士に依頼することをおすすめします。

「140万円を超えない分は司法書士に、超える分は弁護士に依頼する」という方法も不可能ではありませんが、一般的ではありません。

任意整理の際は、全ての借金の総額を洗い出したうえで、返済計画を立て、債権者と交渉を行います。

ひとつの事務所に借金の全容を把握してもらうことで、現実的な返済計画を立てられますし、交渉をスムーズに進められるでしょう。

A.借金の合計額が140万円を超えていても、「1社ごとの借金額が140万円以下」という条件を満たしていれば司法書士に依頼できます。

ただし、先述したように、1社でも借入額が140万円を超えている場合には、弁護士に依頼する必要があるでしょう。

A.司法書士が対応できないのは、「1社あたりの借金額が140万円を超える」ケースです。

これは、借金の元本のみの額で、利息や遅延損害金、リボ払いの手数料などは含みません。

そのため、借金総額は多く見えても、1社あたりの借入額は「140万円以下」の条件を満たしているケースが多いのです。

もしご自身が上記の条件に当てはまるか気になる場合には、一度相談無料の当事務所へお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。