自己破産については以下の記事で詳しく解説しています。

自己破産の手続きは裁判所に出廷が必要

自己破産の手続きをするためには、基本的に裁判所に出廷する必要があります。

これは、裁判所が免責許可を出すか判断するにあたって、提出された調査内容や、破産申立人の反省の意思などを確認するためです。

裁判所の指定の日時に出廷しないと、裁判所から「手続きに協力的でない」と見なされ、免責許可がおりなくなる可能性もありますので、注意してください。

ただし、例外として出廷が不要なケースもあります。

例外として出廷が不要なケース

以下のようなケースでは、出廷が不要になります。

- 申立先の裁判所が「書面審理」を採用している

- 破産申立人が病気など、特別な事情がある場合

- 破産申立人に成年後見人がついている場合

申立先の裁判所が「書面審理」を採用している

裁判所によっては、自己破産手続きにおいて提出された書面のみで審査を行う「書面審理」を採用している場合があります。

このような裁判所に申立てを行った場合、同時廃止事件(詳細は後述)の手続きになれば出廷が不要になる可能性もあります。

なお、自己破産を申し立てる場所は、破産申立人の住所地を管轄する地方裁判所であると規定されているため、自分で選ぶことはできません。

病気など、特別な事情がある

破産申立人に病気や身体障害など特別な事情があり、出廷することが難しい場合、裁判所の認可がおりれば、出廷せずに自己破産できる可能性もあります。

ただし、原則としてやむを得ない事情があって出廷できない旨を、書面にして裁判所に提出する必要があります。

自己破産手続きを弁護士や司法書士に依頼する際、出廷が難しい旨を伝え、事前に対応を相談しておくとよいでしょう。

成年後見人がついている

破産申立人に成年後見人がいれば、「成年後見制度」を利用し、本人に代わって出廷してもらうこともできます。

成年後見制度とは、判断能力が低下した高齢者などを保護することを目的とした制度です。

成年後見の開始を家庭裁判所に申し立てると、裁判所によって選任された成年後見人が、本人に代わって自己破産の手続きを行うことになります。

どこの裁判所に出廷する?

自己破産手続きを行う場合、原則として現在の住所地、居所地の管轄となる「地方裁判所」に申立てを行います。出廷する場所も同じ裁判所です。

もし、特別な事情で住所がない場合などは、最後に申請していた住所地、居所地となる地域を管轄する地方裁判所に申立てを行うことになります。

自己破産の手続で裁判所に出廷するタイミングはいつ?

自己破産の手続で裁判所に出廷するタイミングを解説します。

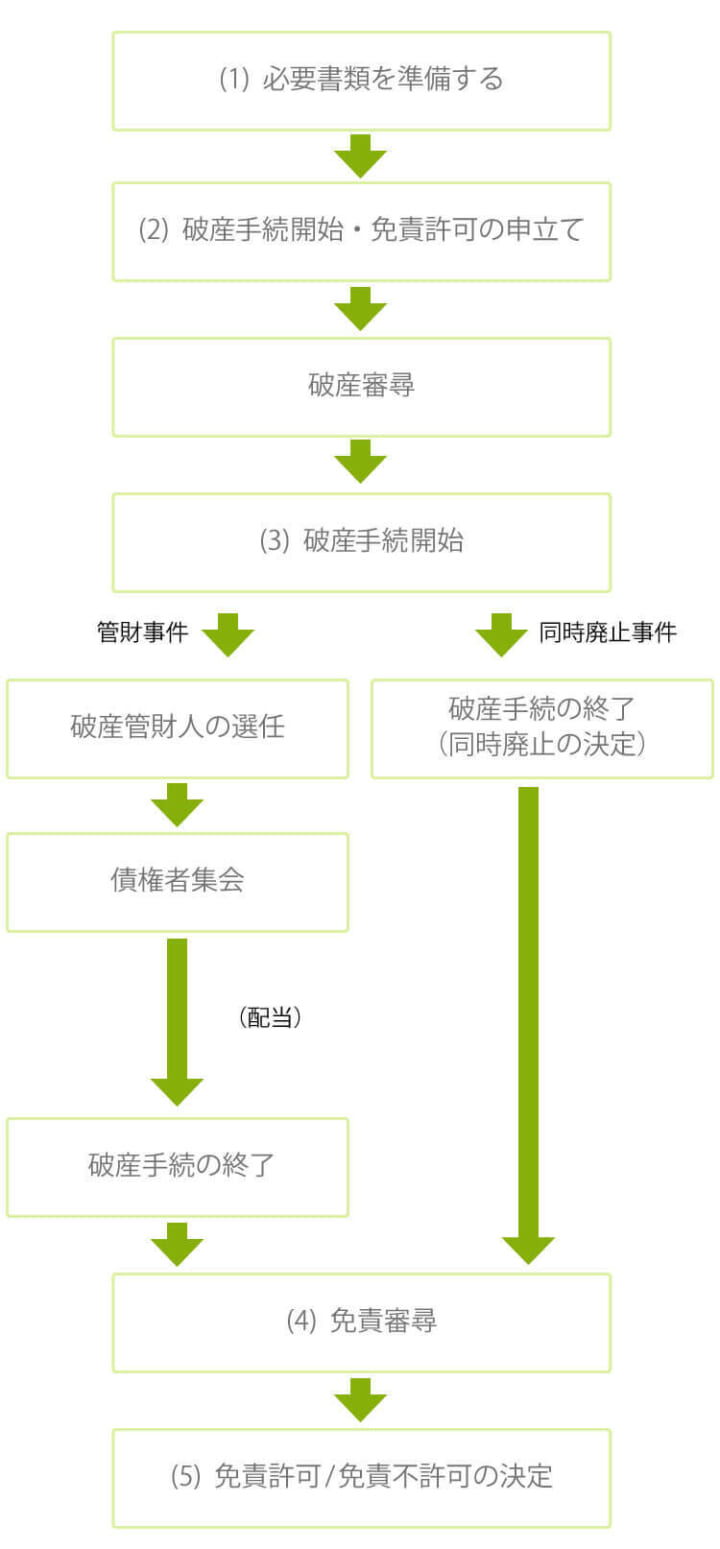

まずは、自己破産手続の全体の流れを確認しましょう。以下の図をご覧ください。

上記の流れの中で、出廷が必要なタイミングは、

- 破産手続開始(破産申立て)

- 破産審尋

- 債権者集会

- 免責審尋

となります(手続きの詳細は後述します)。

ただし、自己破産の手続を弁護士依頼した場合、「破産申立て」と「破産審尋」は、弁護士が代理で行うため、申立人が出廷する必要はありません。

また、免責審尋と債権者集会は、同日に開催されることが多いです。

そのため、申立人の出廷が必須となるタイミングは、「免責審尋」になります。

実際、出廷が必要なタイミングは、自己破産の手続の種類によって異なります。以下で詳しく解説していきましょう。

自己破産の手続別の出廷タイミング

自己破産の手続は3種類あり、どの手続をとるかによって出廷するタイミングは異なります。

自己破産の出廷タイミング・回数

- 同時廃止事件:免責審尋(1回)

- 管財事件:債権者集会・免責審尋(1〜3回程度)

- 少額管財事件:債権者集会・免責審尋(1〜3回程度)

どの手続をとるかは資産額や免責不許可事由の有無によって、裁判所が決定します。

自己破産の各手続の条件は、以下のとおりです。

(チェックマークがついている項目は必須の条件です。)

【自己破産の手続の種類と適用条件】

| 条件 |

同時廃止事件 |

管財事件 |

少額管財事件 |

| 資産額が20万円以下 |

✔️ |

|

|

| 免責不許可事由(※)がない |

✔️ |

|

✔️ |

| 弁護士・司法書士に手続きを依頼 |

✔️ |

|

✔️ |

※ギャンブルや浪費など、自己破産による免責が認められないケースのこと

以下、自己破産の手続きの違いについて説明します。

同時廃止事件

同時廃止事件とは、破産手続開始決定と同時に、破産手続を終了する破産手続です。

本来、破産手続きは、裁判所から選任された「破産管財人」が、債務者の資産を調査・換価し、債権者(お金を貸した側)に平等に分配します。

しかし、債務者の資産がほとんどない状況であれば、破産管財人による資産の換価(現金化)、債権者への配当は必要ありません。

そのため、一般的に、債務者の資産額が20万円を下回る場合などは、破産手続きの開始と同時に終了させる「同時廃止事件」という手続きがとられています。

他の手続きと比べ、手続きにかかる期間が短く、費用の負担も少ないことが特徴です。

同時廃止事件は債権者集会が開かれないため、出廷するタイミングは、原則「免責審尋」の1回のみです。

同時廃止については、以下の記事でさらに詳しく解説しています。

管財事件

管財事件は「債務者の資産額を超える」または「免責不許可事由の疑いがある」ときに適用される手続きをいいます。

手続きでは、裁判所から選任された「破産管財人」が、

- 債務者の資産を調査換価し、債権者(お金を貸した側)に平等に分配

- 借金の理由がギャンブルなどではないか?財産を隠し持っていないか?など免責不許可事由に該当していないかを調査

します。

そのため、同時廃止と比べると手続きに時間も費用もかかります。

また管財事件は債権者集会が開かれるため、「免責審尋」「債権集会」の手続きで合計1〜3回程度、裁判所への出廷が必要となります。

少額管財事件

少額管財事件は管財事件の一種で、管財事件で行われる裁判所の手続きを申立人の弁護士に行ってもらうことで、裁判所に納める予納金を低く抑える破産手続です。

管財事件になったときの予納金が高いことが理由で、破産手続できない債務者を救済するのが目的です。

また、通常の管財事件を簡略化して進められるため、手続きに必要な期間は管財事件よりも短くなります。

ただし、少額管財事件は弁護士に依頼することが必須条件となります。

少額管財事件は、債権者集会が開かれるため、出廷が必要なのは、「免責審尋」「債権集会」の合計1〜3回程度です。

自己破産で裁判所が行う手続き

ここまでお話ししたように、自己破産で裁判所の許可を得るために、さまざまな手続きを経る必要があります。

ここでは

がどのような手続きなのかについて、具体的に解説していきます。

破産申立て

破産申立ては、自己破産を開始するための手続きです。自己破産の申立書など、必要書類を裁判所に提出します。

原則、弁護士に手続きを依頼していれば本人が出廷する必要はありません。

破産審尋

破産審尋は、破産申立人の破産手続き開始を決定するための面接です。書類の内容、借金をした理由について確認が行われます。

こちらも多くの場合、弁護士に手続きを依頼していれば本人が出廷する必要はありません。

債権者集会(少額管財事件、管財事件のみ)

破産管財人(破産申立人についての調査を行う人)が債権者に対し、調査結果(借金の経緯や財産状況など)を報告する場です。

免責審尋と同日に行われることが多いですが、債権者集会の期日までに破産管財人による換価が完了していなければ、後日、再度集会が開かれます。

免責審尋

裁判所が破産申立人の免責を認めるか、判断するための面接です。

免責不許可事由(免責できない条件として定められている事項)の有無や、破産申立人の反省の意思などの確認が行われます。

自己破産の流れについて詳しくは、以下の記事をご覧ください。

自己破産の面接(審尋)の流れと聞かれること

一般的に、裁判所に出廷する機会はめったにありません。

自己破産の手続きをされる多くの方は、裁判所でどのようなことを聞かれるかわからず、不安に感じる部分もあるでしょう。

自己破産の手続では、裁判所に出廷し、裁判官から面接を受ける「免責審尋」があります。

ここでは、「免責審尋」に関して、全体の流れと実際に聞かれることを解説します。

免責審尋の流れ

免責審尋は、裁判所が破産申立人の免責を認めるか、判断するための面接です。

自己破産手続きの開始決定がなされた約2〜3ヶ月後に行われます。

免責審尋には、通常申立代理人である、弁護士も同席します(司法書士は同席できません)。

免責審尋は以下のような流れで進みます。

免責審尋の流れ

- 1.入廷し、名簿に名前を記載

- 2.裁判官が入廷

- 3.破産者に対して質問が行われる

- 4.質問に返答し、終了

免責審尋の一般的な所要時間は5~10分程度です。一通り質問に答えたら、免責審尋は終了です。

通常は形式的な確認のみですが、誤りや不明点があると質問を受けることがあります。

免責審尋で聞かれること

免責審尋でおもに聞かれることは以下のとおりです。

おもに聞かれること

- 本籍・住所・氏名に間違いや変更はないか

- 提出書類の内容に間違いはないか

- 借金が増えてしまった経緯

- 返済不能になってしまった経緯

免責審尋が行われる目的は、裁判所が、申立人が破産に至ったことを反省しているか、免責不許可事由がないかなどを確認し、免責を許可するか判断することです。

回答する内容が提出書類と食い違うようなことがある場合には、免責許可がおりない可能性もありますので、申立書の内容を理解しておく必要があります。

また、免責審尋の場では、しっかりと反省している姿勢を見せることが大切です。裁判所からの質問に対しては、真摯に正直に答えるように心がけてください。

質問に対してどのような回答をすべきか不安であれば、事前に弁護士・司法書士に相談しておきましょう。

裁判所に出廷する時に注意すべきこと

次に、裁判所に出廷する際に注意しておきたいポイントを紹介します。

滞りなく手続きを進め、免責許可を得るためにも、事前にしっかり押さえておきましょう。

ここでも免責審尋を例に、解説します。

裁判所発行の出廷カードや身分証明書などを持参する

免責審尋では、以下の持ち物を持参するようにしましょう。

必要な持ち物

- 筆記用具

- 印鑑

- 身分証明書

- 記入済みの出廷カード(事前に配られている場合)

- 提出書類の控え(代理人がついていない場合)

- 裁判所からの呼出状(代理人がついていない場合)

弁護士がついていない場合は、「提出書類の控え」や、「裁判所からの呼出状」も持参する必要があります。

不明点があれば、事前に弁護士や司法書士に確認しておくとよいでしょう。

常識的な服装にする

裁判所に出廷する際、破産申立人の服装に指定はありません。

しかし、スウェットスーツやサンダル履きなど、あまりにも崩れた格好では心証を損なう可能性もあります。

また、毛皮や貴金属、ブランド品で身を固めることも控えましょう。それだけで資産の存在や浪費を疑われます。

スーツやシンプルなオフィスカジュアルといった、清潔感のある服装を選ぶのが無難です。

時間を厳守する

免責審尋では遅刻は厳禁です。

免責許可決定は、申立人の破産手続への協力姿勢や態度など、総合的に判断して行われるため、遅刻をすると今後の免責手続に影響を与えることもあります。

裁判官の心証を悪くしないためにも、遅刻や欠席は絶対にやめましょう。

もし、当日やむを得ない事情やアクシデントが発生した場合は、必ず事前に同行する弁護士に連絡し、その後の対応を相談してください。

自己破産の手続きで必要な裁判所費用

ここでは、自己破産の手続きで裁判所に支払う費用を解説します。

裁判所費用(約3万〜50万円)

裁判所に支払う費用は、以下のとおりです。

- 申立手数料(目安:1,500円)

裁判所に申立てをする際に必要な費用。

収入証紙などの購入費として1,500円がかかります。

- 予納郵券代(目安:3,000~15,000円)

ほかにも自己破産をしたことを、債権者に文書で伝えるための郵送料金が必要です。

これは破産決定の可否を問わず、手続き開始時にあらかじめ裁判所に納めておく必要があります。

具体的には「債権者数+20枚」の80円切手と考えればよく、債権者が多ければ多いほど金額が大きくなりますが、3,000~15,000円程度と考えておけばいいでしょう。

- 予納金(目安:1万~50万円)

自己破産手続に伴うさまざまな費用をまかなうために、裁判所に納めるお金。

国の広報誌である「官報」に氏名などを掲載するための費用や、財産の調査や売却をして貸金業者などの債権者に配当する破産管財人への報酬が含まれています。

予納金の相場は、同時廃止事件で1万円~3万円程度、管財事件で50万円程度、少額管財事件で20万円程度が一般的。

同時廃止事件は財産の差し押さえ手続きも破産管財人の選任もいらないため、費用は比較的安く済みます。

自己破産の手続を弁護士・司法書士に依頼する場合は、弁護士・司法書士費用も必要となります。

弁護士・司法書士費用(約30万〜50万円)

弁護士・司法書士に依頼する場合の費用は以下のとおりです。

- 着手金(約20万~30万円)

着手金は、弁護士に仕事を依頼したときにかかる費用です。途中で委任契約を解除しても戻ってきません。一度支払うと返金されないので注意しましょう。

- 成功報酬(約0万円~20万円)

自己破産の手続きで、最終的に免責が許可され、正式に借金がなくなる決定がなされた際にかかる費用です。事務所によっては成功報酬は無料で、その分、着手金が割高な場合もあります。

自己破産の手続きの費用について詳しくは、以下の記事をご覧ください。

自己破産の手続きをするなら弁護士・司法書士に相談を

ここまで、自己破産の手続で裁判所に出廷するタイミングや、出廷時に気を付けることを解説してきました。

とはいえ、裁判所に出廷する機会は滅多にないため、やはり不安を感じる部分もあるでしょう。

自己破産の手続を弁護士・司法書士に依頼することで、不安を解消できるだけでなく、免責許可も得られやすくなります。

実際、 自己破産をする人の90%以上が、弁護士や司法書士などの法律の専門家に手続きを依頼しています。

ここでは、弁護士・司法書士に依頼するメリットを説明します。

裁判所に出廷する回数を最小限にできる

自己破産の手続を弁護士に依頼した場合は、

を弁護士が代理で行うため、申立人が出廷する必要はありません。

そのため、全体として出廷する回数が少なくて済みます。

出廷時の対応についてアドバイスをもらえる

弁護士・司法書士に依頼すると、免責審尋の際に、どのような受け答えをすればよいかアドバイスを受けることができます。

事前にシミュレーションをしていれば、当日の不安もいくぶん解消できるでしょう。

また、裁判官の心証を損ねるリスクも減らせるため、結果的に免責許可が得られやすくなります。

手続き全体の期間を短くできる

自己破産を弁護士に依頼することで、手続き全体の期間が短くなる可能性があります。

弁護士が申立てまでの準備期間、申立人に携わっているとなれば、裁判所から資産調査や免責許可のための観察が不要と判断されやすくなります。

その結果、資産の換価や債権者への配当が不要な「同時廃止事件」、もしくは裁判所の手続きを簡略化する「少額管財事件」として手続できる可能性があります。

「同時廃止事件」や「少額管財事件」は「管財事件」の場合と比べ、手続き全体の期間が短くなります。

面倒な手続きを任せられる

自己破産の申立てにあたっては、大量の書類を用意しなければなりません。

その際は、財産調査などの作業をしたうえで、裁判所が定める書式に則って正確に記述しなければなりません。

弁護士や司法書士に依頼すれば、これらの手続きを任せることができるため、面倒な事務作業から解放されます。

また、書類を不備なく作成することで、その後の手続きもスムーズに進みます。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です