債務整理するとクレジットカードは利用不可に!再開できるのはいつから?

債務整理を行うと、クレジットカードは基本的に利用できなくなります。

キャッシュレス決済が浸透している昨今、債務整理を検討されている人にとっては、これは無視できない問題かもしれません。

ここでは、債務整理後にクレジットカードが利用できなくなる理由や、いつから利用再開できるかについて、解説します。

債務整理については以下の記事で詳しく解説しています。

利用中のクレジットカードは強制解約される

債務整理を行うと、クレジットカード会社の規約に基づき、クレジットカードは原則として強制解約となります。

たとえばNICOSカードの会員規約には、会員資格の取り消し(=強制解約)の条件の一つとして、以下のように記載されています。

クレジットカード会員規約の例

NICOSカード(三菱UFJニコス)の場合 ※一部抜粋

- 本人会員に以下のいずれかの事由がある場合には、当社は何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができるものとします。

(中略)

- 第117条第1項第4号の期限の利益喪失事由欄に掲げるいずれかの事由(以下参照)に該当したこと。

- (期限の利益喪失事由 第117条第1項第4号)

- 債務整理のための、和解、調停または裁判外紛争解決手続の申立てがあったこと。

- 本人会員の債務整理につき、弁護士、弁護士法人、司法書士、司法書士法人その他の者への依頼がなされた旨の通知を受けたこと。

(引用元:NICOSカード 会員規約)

クレジットカードが解約されるのは受任通知送付時

解約となるタイミングは、債務整理を行うことを債権者(金融機関などお金を貸した側)に通達したときです。

具体的には、債務整理を弁護士・司法書士に依頼した場合、債権者に受任通知が送られたタイミングが該当します。

- 受任通知とは

- 弁護士・司法書士が債務者(お金を借りている側)の代理人として、債務整理手続を行うことを各債権者に知らせる通知のこと

強制解約の対象となるクレジットカードは、債務整理の種類によって異なります。

| 手続き |

特徴 |

強制解約の対象 |

| 任意整理 |

債権者と債務者の間で和解契約を締結し、将来利息や遅延損害金のカット、返済期間の延長などを行うことで、借金を返済しやすくする手続き |

任意整理の対象としたもの |

| 個人再生 |

裁判所に返済不能を申し立てることで借金を5分の1〜10分の1程度に減額し、3〜5年で返済していく手続き |

すべて |

| 自己破産 |

裁判所に返済不能を申し立て、一定の財産を債権者に配分することで、借金の支払いを免除してもらう手続き |

すべて |

債務整理の3つの手続きのうち「任意整理」は、任意整理をする対象の借金(クレジットカード会社、消費者金融など)を選べます。

そのため、特定のクレジットカード会社を任意整理の対象から外せば、すぐに強制解約となることはありません。

ただし、任意整理の対象から外したクレジットカードも、途上与信によって、いずれ利用できなくなります。

途上与信とは、クレジットカード会社がカード発行後に個人の信用情報を定期的に確認することです。途上与信の際に、信用情報に事故情報が登録されていることが確認されれば、利用停止になる可能性が高いでしょう。

ブラックリストに載るため新規の申し込みも不可に

また、債務整理を行うことで、新規のクレジットカードの申し込みもできなくなります。

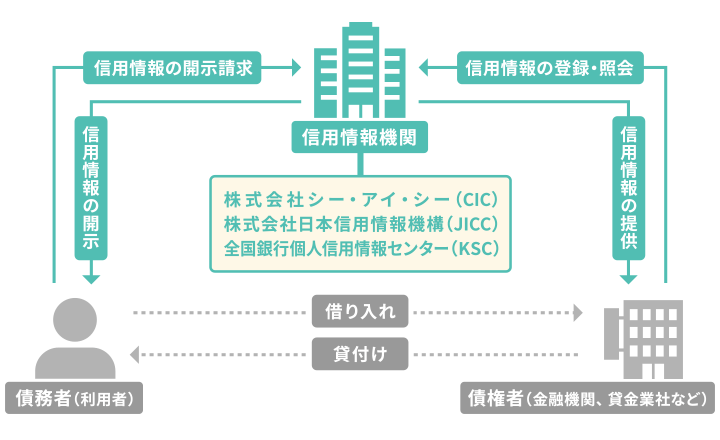

なぜなら、債務整理を行うと、信用情報機関に事故情報が登録される(俗にいうブラックリストに載る状態)からです。

- 信用情報とは

- クレジットカードやローンの取引などの情報で、個人の返済能力の判断に使われる。以下に挙げる信用情報機関が、これを収集・管理している。

クレジットカード会社は必ず、新規の申し込みの際に個人の信用情報を照会します。その際に、事故情報が見つかると、基本的に審査に通ることはありません。

利用再開は最低でも完済後5年経過してから

クレジットカードが利用停止になってから、再び利用できるようになるのは、信用情報から事故情報が削除された後です。

事故情報の登録期間は債務整理後5〜10年間で、債務整理の方法や信用情報機関によって異なります。

以下は、信用情報機関別の事故情報の登録期間です。

■信用情報機関別の事故情報の登録期間

| 信用情報機関名 |

任意整理 |

個人再生 |

自己破産 |

| CIC |

完済から5年程度※ |

完済から5年程度※ |

手続開始決定から5年程度 |

| JICC |

完済から5年程度 |

手続開始決定から5年程度 |

手続開始決定から5年程度 |

| KSC |

完済から5年程度※ |

手続開始決定から10年程度 |

手続開始決定から10年程度 |

※強制解約、代位弁済として登録される

クレジットカード会社ごとに、登録されている信用情報機関は異なるため、事前に確認しておくようにしましょう(信用情報の開示請求の方法は後述します)。

信用情報機関に事故情報が登録される期間について詳しくは、以下の記事をご覧ください。

債務整理中に使えるクレジットカードは原則なし!他の決済手段は?

債務整理によってクレジットカードが利用できない期間、決済手段をどうすればよいか不安に思う人もいらっしゃるでしょう。

すべての決済を現金で行うのはなにかと不便ですし、できればカード決済をしたいと思う場面もあるのではないでしょうか?

ここでは、クレジットカードの代わりに利用できる決済手段を5つ紹介します。

【クレジットカードの代わりに利用できる決済手段】

1.デポジット型のクレジットカード

2.デビットカード

3.チャージ式のプリペイドカード

4.家族名義の家族カード

5.スマホのQRコード決済

デポジット型のクレジットカード

デポジット型クレジットカードとは、事前にデポジットと呼ばれる保証金を代金引換で預けて利用するクレジットカードです。

支払った保証金は、未払いの利用明細がある場合を除いて、退会する際に返金されます。

また、カードの利用限度額は、預けたデポジットの範囲内になるのが特徴です。

デポジット型のクレジットカードは、保証金を担保とすることで、審査に不安がある人も比較的申し込みやすくなっています。

ライフカードの公式サイトで「過去に延滞のある方におすすめ」と謳っているように、信用情報に事故情報があっても、審査に通る可能性があります。

債務整理をしている場合、審査に必ず通るとはかぎりませんが、どうしてもクレジットカードが必要な場合、申し込みを検討してもよいでしょう。

デビットカード

デビットカードとは、利用と同時に銀行口座から代金が引き落とされる決済手段です。

作成する際の審査が不要で、信用情報に事故情報が残っていても発行することができます。

見た目もクレジットカードと似ているため、外出先で利用する際、気後れすることもないでしょう。

デビットカードは以下の2種類が存在します。

- Jデビット:銀行のキャッシュカードと一体型のデビットカード

- 国際ブランドデビット:クレジットカード会社が発行するデビットカード

このうち、ネットショッピングでも利用できるのは、「国際ブランドデビット」のみです。

クレジットカードと異なる点として、仕組み上、口座に残高がなければ利用することができません。また、即時決済となるため支払いは一括払いのみとなります。

チャージ式のプリペイドカード

プリペイドカードとは、その名のとおり、事前に現金をチャージして利用するカードのことです。

SuicaやPASMOといった交通系のICカードなどがこれに該当します。

審査なしで発行可能で、ネットショッピングも利用できます。

クレジットカードの国際ブランドであるVISAやJCBが発行しているものであれば、海外でも利用可能です。

デメリットとしては、デビットカードと同様、一括払いしかできないこと。都度のチャージの手間が発生することが挙げられます。

家族名義の家族カード

家族カードは、クレジットカードの本会員の他、その家族も利用できるクレジットカードです。

信用情報に事故記録が残るのは、債務整理した本人のみなので、家族にその影響が及ぶことはありません。

カードの名義が債務者の家族であれば、債務整理の事故情報の影響を受けることはないでしょう。

たとえば、債務者の配偶者がクレジットカードを契約し、配偶者名義の家族カードを債務者が持つ、ということは可能です。

家族カードは、通常のクレジットカードと同様に利用可能です。

ただし、使いすぎることのないように、家族との間で、利用ルールなどを取り決めておきましょう。

スマホのQRコード決済

QRコード決済は、スマートフォンのアプリを利用した決済手段です。

提携しているお店でQRコードを表示したり、あるいはQRコードを読み取ったりして、買い物代金の支払いをスマホ上で行います。

「PayPay」「LINE Pay」「メルペイ」などのサービスが代表的です。

QRコード決済は、金融機関の口座との連携や、事前にチャージする方法などもあります。

これらは事前の審査が不要のため、債務整理後も利用することができます。

なお、利用の際は銀行口座と接続する必要があります。アプリと口座が連携できているか、事前に確認しておくようにしましょう。

債務整理でクレジットカードが強制解約となる際の注意点

クレジットカードが強制解約となると、その後、決済手段として利用できなくなるだけでなく、以下のような影響があります。

【クレジットカードの強制解約による影響】

- クレジットカードで購入した商品を回収される可能性がある

- クレジットカードのポイントなどは失効する

- クレジットカード会社のETCカードが利用できなくなる

以下で具体的に解説します。

クレジットカードで購入した商品を回収される可能性がある

クレジットカードの分割払いやリボ払い利用分の完済前に債務整理を行うと、購入した商品が回収される可能性があります。

クレジットカードを使って購入した商品には、債権者(この場合クレジットカード会社)に「所有権留保」という権利が残っていることがあります。

これは、代金を完済するまで債権者が商品の所有権を持つという権利であり、この権利が行使された場合、商品は回収ののち売却されて、その金額分が残債から差し引かれます。

ただし実際には、商品を回収するかどうかはクレジットカード会社ごとに判断が異なるため、回収されないケースもあります。

なお、代金を完済している商品は、所有権が移転しているため回収されることはありません。

クレジットカードのポイントなどは失効する

債務整理によってクレジットカードが強制解約になると、クレジットカードの利用で独自に付与されたポイントは、すべて失効します。

ポイントを利用したい場合は、解約前までに利用するようにしましょう。

ただし注意点として、債務整理前はクレジットカードを使って買い物などをしてはいけません。

たとえば任意整理をする場合、和解交渉先のクレジットカード会社は、利用者の利用明細を確認します。

任意整理する直前に、クレジットカードを利用してしまうと、「返済するつもりがないのに借金をした」と見なされ、和解交渉が難しくなります。

そのため、直前利用とみなされないよう、必ずポイント内で収まる範囲で利用するようにしましょう。

クレジットカード会社のETCカードが利用できなくなる

クレジットカード会社のETCカードは、クレジットカードが強制解約になると利用できなくなります。

使えなくなったETCカードを車載器に入れたまま高速道路へ進入すると、料金所の開閉バーが開かない場合があるため、くれぐれも注意してください。

債務整理をすると決めた場合は、手続きを開始する前に、カードを車から取り出しておくようにしましょう。

なお、以下のようなETC単独で契約できるカードには、クレジット機能が付いていないため申し込み審査がなく、債務整理後でも発行できます。

ただし、事前に上記に記載のデポジット(保証金)を預託する必要があります。

債務整理後も車に乗る場合は、発行しておくとよいでしょう。

債務整理後に新しくクレジットカードを申し込むときの注意点

債務整理によって借金がなくなり、信用情報機関から事故情報が消えれば、新しくクレジットカードを申し込めるようになります。

確実に審査に通るために、以下の点に注意して申し込むようにしましょう。

【新規申し込みの際の注意点】

- 信用情報機関で信用情報を確認してから申し込む

- 債務整理したときのカード会社以外のクレジットカードに申し込む

- 同時に複数のクレジットカードの申し込みは行わない

- 利用限度額は最小限にして申し込む

- キャッシング枠は利用しない

クレジットカードの申し込みで審査に落ちてしまうと、約半年間、事故情報として残ってしまうため、注意が必要です。

以下、申込時の注意点について具体的に解説します。

信用情報機関で信用情報を確認してから申し込む

これまで解説したとおり、信用情報に事故情報が残っていると、クレジットカードの審査に通りません。

そのため、まずは、事故情報が消えているか念のため確認しておきましょう。

信用情報は、信用情報機関に開示請求をすることで、本人でも確認することができます。

以下は、信用情報機関ごとの信用情報の開示請求方法と、開示手数料です。

| 信用情報機関名 |

開示請求方法 |

開示手数料(税込) |

| CIC |

・パソコン・スマートフォン

・郵送

・窓口 |

・パソコン・スマートフォン=1,000円

・郵送=1,000円

・窓口=500円 |

| JICC |

・スマートフォン

・郵送

・窓口 |

・スマートフォン=1,000円

・郵送=1,000円

・窓口=500円 |

| KSC |

・パソコン・スマートフォン

・郵送 |

・パスコン・スマートフォン=1,000円

・郵送=1,124〜1,200円 |

もし、信用情報に誤りがある場合は、信用情報機関に修正を依頼することもできます。

たとえば、明らかに登録期間が過ぎていて、ほかに理由の心当たりがないのに、いまだに事故情報が残っているようであれば、修正依頼を行いましょう。

債務整理したときのカード会社以外のクレジットカードに申し込む

新たにクレジットカードを申し込む場合は、債務整理したときに利用していたカード会社以外から、クレジットカードを選ぶようにしましょう。

なぜなら、信用情報機関で事故情報が消えたとしても、利用していたクレジットカード会社の中で「債務整理した利用者」の情報が残っている(いわゆる社内ブラック)可能性があるからです。

そのため、債務整理を行った際に利用していたクレジットカード会社だけでなく、そのグループ会社においても、新規の申し込みの際に、審査に通らない可能性があります。

クレジットカードのグループ会社は、公式サイトなどで確認できます。

申込時は、同一グループのクレジットカード会社を選ばないよう、注意しましょう。

同時に複数のクレジットカードの申し込みは行わない

一度に、複数のクレジットカードの申し込みをするのは控えましょう。

クレジットカードを新規で申し込むと、その情報は信用情報に登録され、各クレジットカード会社に共有されます。

複数の申し込み履歴があると「この人は相当お金に困っているのでは?」と判断され、審査に通りにくくなることがあります。

また、クレジットカードの申し込み履歴は、半年残ります。

そのため、希望のクレジットカードの審査に落ちた場合は、その後、半年以上たってから申し込むようにしましょう。

その際は、審査に落ちたクレジットカード会社とは別の会社に申し込む方が無難です。

利用限度額は最小限にして申し込む

申込時に設定する、クレジットカードの利用限度額は、最低金額にしましょう。

クレジットカードは、利用限度額を上げると、審査の難易度が上がってしまうからです。

また、今後クレジットカードで、必要以上の支払いをしないためにも、最低金額に設定することをおすすめします。

キャッシング枠は利用しない

クレジットカードを申し込むとき、「キャッシング枠の利用」は設定しないようにしておきましょう。

キャッシングの利用を前提とすると、「金銭の貸付けが可能かどうか」という基準も加わるため、審査が通常よりもさらに厳しくなります。

クレジットカードの申し込みの際はキャッシング枠を設定せず、審査の通過にできるだけ有利な状況をつくっておきましょう。

借金を滞納しても事故情報は登録される!解決策に迷ったら弁護士・司法書士に相談を

債務整理をすると、クレジットカードの利用が難しくなるため、不安を感じて、身動きがとれない人がいるかもしれません。

しかし、返済できずに滞納を続けたときも、信用情報機関に事故情報が登録されることになります。

つまり、債務整理などの解決手段を講じず、借金をそのまま放置していたとしても、クレジットカードが使えなくなってしまうのです。

また、借金の滞納を続けると、督促や財産の差し押さえといったリスクも生じます。

債務整理を行えば、ブラックリストに載ることは免れません。しかし、その後完済できれば、これらの滞納後のリスクを抑えることはできます。

債務整理を行うかどうかは、最終的なリスクの観点から判断した方がよいでしょう。

弁護士・司法書士に相談すれば、自分に合った債務整理方法や進め方などのアドバイスをもらうことができます。

相談は無料の事務所もあるので、まずは気軽に相談してみましょう。

債務整理の相談先については以下の記事で詳しく解説しています。

債務整理とクレジットカードに関するよくある質問

ここでは、債務整理とクレジットカードに関するよくある質問に回答します。

クレジットカードの請求分が払えない場合は債務整理するしかない?

クレジットカードの今月請求分が支払えないからといって、すぐに債務整理を検討する必要はありません。

債権者によっては、分割払いや支払期限の延長などについて、交渉できるケースもあります。

まずは、対象となる金融機関などに相談してみましょう。その際に、なぜ支払うことができないのか、といった状況を正直に伝えることが大切です。

金融機関によっては、返済が困難な人に向けた相談窓口を設けていることもあります。

クレジットカードの返済が厳しい方の相談先は以下の記事で詳しく解説しています。

ショッピングのリボ払い、キャッシングによる借金も債務整理できる?

クレジットカードのショッピングのリボ払いや、キャッシングによる借金であっても、債務整理することは可能です。

たとえば、ショッピングのリボ払いを利用している場合、債務整理によって今後の金利をカットできるケースがほとんどです。

リボ払いの金利をカットすれば、支払額が大幅に減って完済への目途が立ちやすくなるでしょう。

ただし、債務整理の対象は、ショッピングとキャッシングの両方になります。どちらか一方だけを債務整理することはできません。

リボ払いの債務整理については以下の記事で詳しく解説しています。

クレジットカードを現金化していると債務整理できない?

クレジットカードを現金化していると、債務整理できないケースがあります。

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得る方法で、

以下のような行動を指します。

- クレジットカードを使って金券やブランド品などを購入し、買い取り業者に売ることで現金を得る

- 業者からクレジットカードで安い商品を高額で購入し、その特典として現金をキャッシュバックしてもらう

債務整理ができなくなる理由は、手続きによって異なります。

【クレジットカードの現金化によって債務整理ができない理由】

|

債務整理ができない理由 |

| 任意整理 |

クレジットカード会社は、利用規約で現金化目的でのクレジットカードの利用を禁止している。現金化した場合は、非常に厳しい態度をとられるため、和解交渉は難航する。 |

| 個人再生 |

個人再生は、全債権者の頭数のうち、半数以上が反対しないことが条件となっている(小規模個人再生)。クレジットカードの現金化を理由に、反対意見が過半数に達すれば、債務整理することは難しくなる。 |

| 自己破産 |

クレジットカードの現金化は、自己破産において免責不許可事由(免除しない条件)として定められている。 |

任意整理ができないケースは以下の記事で詳しく解説しています。

いずれの手続きにおいても、マイナスの影響となることは認識しておきましょう。

ただし、ケースによっては債務整理ができる可能性もあるため、独断せずに、弁護士・司法書士に相談をしてみてください。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です