借金でお辛い方は、まずは無料相談を

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「病気で借金が返せなくなってしまった…」とお困りの方もいるでしょう。

病気を理由に無条件に免除されることはありませんが、以下のように状況に応じた対処法はあります。

一時的な滞納であればまずは債権者(お金を貸した側)へ相談し、返済期日の延長など交渉することをおすすめします。

また、病気の種類や収入等の状況によっては、公的支援制度で医療費を一部負担してもらえることも。

それでも返済しきれない借金がある場合には、弁護士・司法書士へ相談して「債務整理」の検討もしましょう。

当事務所では、相談は無料で、依頼者様のご状況に合わせた解決方法を提案しておりますので、ぜひ一度お気軽にご利用ください。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

病気で借金を返済できない場合の対処法は状況によって異なります。

それぞれ詳しくみていきましょう。

病気によって一時的に返済が難しい場合には、まず債権者へ相談してみましょう。

多くの金融機関では、期日までに返済できない場合の相談窓口をもうけています。

たとえば、消費者金融のアコムでは、返済が遅れた場合の相談について以下のとおり明言しています。

ご返済日の変更を含め、ご返済期日に関するご相談を電話で承っております。アコム総合カードローンデスクまでお問い合わせください。

引用:アコム公式サイト「よくあるご質問」

相談の際、

・返済が遅れてしまう理由

・いつまでに返済できそうかの目安

をきちんと伝えましょう。まずは「返済をする意思がある」と示すことが重要です。

相談次第では、期日を延長してもらえたり、一時的な返済額の減額をしてもらえたりする可能性があります。

もし相談しても解決できなかったり、長期にわたる病気で返済が苦しくなってしまった場合は、以下のような公的支援制度を利用しましょう。

借金自体が免除されるわけではありませんが、医療費の一部が免除されたり、一時的に借入・支給を受けることも可能です。

それぞれの条件や支給額について詳しくみていきましょう。

高額療養費制度は、同じ月のなかでかかった医療費が高額になった場合に、自己負担限度額を超えた分が後に払い戻される制度のこと。

払い戻しのタイミングは、診療報酬明細書の審査を経るため、診療月から3ヶ月以上後になります。

| 払戻額 | 年齢や収入によって異なる(以下表を参照) |

|---|---|

| 対象者 | 健康保険に加入している方 |

| 問合先 | 加入している保険制度の運営元 |

自己負担限度額(医療費がいくらを超えれば払い戻されるか)の基準は、年齢や収入によって異なります。

対象者が69歳以下の場合は以下の表のとおりです。

| 区分 | 年収 | 自己負担限度額(世帯ごと) |

|---|---|---|

| ア | 約1,160万円~ | 25万2,600円+(医療費-84万2,000)×1% |

| イ | 約770万円~約1,160万円 | 16万7,400円+(医療費-55万8,000)×1% |

| ウ | 約370万円~約770万円 | 8万0,100円+(医療費-26万7,000)×1% |

| エ | ~約370万円 | 5万7,600円 |

| オ | 住民税非課税者 | 3万5,400円 |

出典:厚生労働省公式サイト「高額療養費制度を利用される皆さまへ」

たとえば年収が300万円だった場合、表の「エ」の区分となります。

すなわち、月々の医療費が5万7,600円を超えた分は払い戻されることになるのです。

さらに、年3ヶ月以上高額療養費としての払い戻しを受けている場合には、「多数回該当」とされ、4ヶ月目以降、以下のように自己負担額が引き下げられます。

| 年収 | 自己負担限度額(世帯ごと) |

|---|---|

| 約1,160万円~ | 14万0,100円 |

| 約770万円~約1,160万円 | 9万3,000円 |

| 約370万円~約770万円 | 4万4,400円 |

| ~約370万円 | 4万4,400円 |

| 住民税非課税者 | 2万4,600円 |

病気やケガなどで月に支払う医療費が高額になる場合には、この高額医療費制度を利用できないか、加入している保険機関へ確認してみましょう。

自立支援医療は、精神・身体的疾患を抱える人の医療費の負担を軽減する制度です。

対象となる医療機関(指定自立支援医療機関)において、特定の疾患・障害をもつ人の医療費を減額できます。

概要は以下のとおり。

| 控除額 | 年齢や収入によって異なる(以下表を参照) |

|---|---|

| 対象者 | 以下の疾患をもつ方 ・統合失調症 ・躁うつ病/うつ病 ・てんかん ・認知症等の脳機能障害 ・薬物関連障害(依存症等) ・精神医療に一定以上の経験を有する医師が判断した者 ・腎臓/小腸/免疫機能障害 ・心臓機能障害(心臓移植後の抗免疫療法に限る) ・肝臓の機能障害(肝臓移植後の抗免疫療法に限る) |

| 問合先 | 住んでいる市区町村の市役所・保健センター等の担当窓口 |

以下の表のとおり、世帯年収により「負担上限月額」が異なり、これを超えた分の支払いが免除されます。

| 年収 | 更生医療・ 精神通院医療 |

育成医療 | 重度かつ継続 |

|---|---|---|---|

| 約833万円〜 | 対象外 | 対象外 | 2万円 |

| 約400万円~833万円 | 総医療費の1割 または 高額療養費(医療保険)の自己負担限度額 |

1万円 | 1万円 |

| 約290万円~400万円 | 5,000円 | 5,000円 | |

| 市町村民税非課税者 | 5,000円 | ||

| 本人又は障害児の保護者の年収80.9万円以下 | 2,500円 | ||

| 生活保護世帯 | 0円 | ||

出典:厚生労働省公式サイト「自立支援医療の患者負担の基本的な枠組み」

たとえば、年収300万円の人が「重度かつ継続的」な精神疾患であった場合、負担上限月額は5,000円となり、これを超える医療費は支払わなくてよいことになります。

傷病手当金は、病気やケガによって働けなくなってしまった際に、健康保険機関から支給される補償金です。

支給要件は以下のとおり。

| 支給額 | 直近1年間の標準報酬月額の平均額の30分の1 × 3分の2 × 支給日数 |

|---|---|

| 対象者 | 以下の条件を条件をすべて満たした方 ①仕事とは関係ない病気やケガの療養のための休業であること ②それまで就いていた仕事に就くことができないこと ③連続する3日間の休業を含む、4日以上仕事に就けなかったこと ④休んだ期間について給与の支払いがないこと |

| 問合先 | 加入している健康保険制度の運営元 |

出典:全国健康保険協会公式サイト「傷病手当金」

例として、月収(平均額)が30万円だとしたら、1日あたり6,600円 × 休んだ日数分が支給されることになります。

なお、会社から給与や手当が支給されている場合には、傷病手当金の支給額が調整されます。

「傷病手当金の支給額(日額)」が「会社からの支給額(日額)」より多い場合、その差額のみが傷病手当金として支給されます。

「会社からの支給額(日額)」が「傷病手当金の支給額(日額)」よりも多い場合には、その期間の傷病手当金は支給されませんので、注意しましょう。

精神的・身体的に一定の障害をもつ方の、保険適用となる医療費の一部を、自治体が助成するための制度です。

一例として、東京都の場合の利用条件は以下のとおり。

| 控除額 | 収入・入院有無によって異なる(以下表を参照) |

|---|---|

| 対象者 | 以下の条件を条件をすべて満たした方 ①以下のいずれかに該当する方 ・身体障害者手帳1級・2級の方 (心臓・じん臓・呼吸器・ぼうこう・直腸・小腸・ヒト免疫不全ウイルスによる免疫・肝臓機能障害の内部障害については3級も含む) ・愛の手帳1度・2度の方 ・精神障害者保健福祉手帳1級の方 ②所得が所得制限基準額(以下表を参照)を超えていない |

| 問合先 | 住んでいる市区町村の市役所・町村役場の障害者福祉窓口 |

出典:東京都福祉局公式サイト「心身障害者医療費助成制度(マル障)」

以下の自己負担上限額は以下のとおりです。これを超えた分の医療費が助成されます。

| 自己負担上限額 | ||

|---|---|---|

| 住民税課税者 | 通院のみ | 1万8,000円/月(※1) |

| 通院および入院 | 5万7,600円/月(※2) | |

| 住民税非課税者 | 通院のみ | 負担なし |

| 通院および入院 | 負担なし |

※1:年間上限14万4,000円を超えた分は高額医療費として助成

※2:12か月以内に3回以上、上限額に達した場合は4回目から上限額が4万4,000円に軽減される

なお、所得が以下の基準を超えている場合、この制度は利用できません。

| 扶養親族数 | 所得額 |

|---|---|

| 0人 | 360万4,000円 |

| 1人 | 398万4,000円 |

| 2人 | 436万4,000円 |

| 3人 | 474万4,000円 |

| 4人 | 512万4,000円 |

| 5人 | 550万4,000円 |

| 6人 | 1人につき38万円加算 |

※別途社会保険・生命保険・医療費控除等あり。

生活保護は、疾患や障害などを理由に働けなかったり、一定の基準の収入に満たない場合に生活費や医療費の支給を受けられる制度です。

「医療費」や「介護費」は原則免除されますので、ケガや病気のための通院も可能となります。

支給要件は以下のとおりです。

| 支給額 | 年齢、世帯の人数、住居によって異なる |

|---|---|

| 対象者 | 以下の条件を条件をすべて満たした方 ①就労できない、または就労していても必要な生活費を得られない ②不動産、自動車、預貯金等のうち、ただちに活用できる資産がない ③年金、手当等の社会保障給付の活用をしても必要な生活費を得られない |

| 問合先 | 住んでいる市区町村の福祉事務所(生活相談等の窓口) |

出典:厚生労働省公式サイト「生活保護制度」

具体的には、以下のような扶助があります。

支給される費用

免除されるもの

「生活扶助」は、年齢や年収、住んでいる自治体によって異なります。

以下は生活保護の支給額の一例です。

東京都(23区)・30代・一人暮らし・収入なし

生活扶助基準:4万6,930円(20〜40歳の場合) + 2万7,790円(一人暮らしの場合)

住宅扶助基準:5万3,700円

総支給額:12万8,420円

参考:厚生労働省公式サイト「生活扶助基準額について」

収入があったとしても、上記の額に満たない場合は、その差額が支給されます。

なお、生活保護を受給してもすでにある借金は免除されませんし、生活保護費を返済に充てることもできません。

そのため、返済しきれない借金は自己破産によって免責したうえで、生活保護を申請する必要があります。

自己破産については、次の章で詳しく解説します。

公的支援制度を利用しても返済が困難な場合は、弁護士・司法書士に「債務整理」の相談をすることも選択肢に入れましょう。

債務整理には、おもに以下の3種類の方法があり、減額幅や費用が異なります。

それぞれ詳しくみていきましょう。

任意整理は、債権者と直接交渉をして、将来発生する利息のカットや、残債の返済期間の延長(3〜5年)を目指す方法です。

債務整理のなかでも減額幅は小さいものの、カードローンやショッピングリボなど、利息が増えやすい借金には効果的です。

任意整理について、詳しくは以下の記事でも解説しています。

自己破産は、裁判所に申し立てをし、税金など一部を除きすべての借金の返済義務を免除してもらう手続きです。

任意整理をしても返済の目処が立たないほど借入額が大きかったり、収入がなく返済の目処が立たない場合にとられる手続きです。

ただし、任意整理よりも費用や手間がかかるうえ、保有している車や家などの財産は回収されてしまう大きなデメリットがあります。

家や車などの財産を残したい場合には、後述の個人再生も検討をするとよいでしょう。

自己破産について、詳しくは以下の記事で解説しています。

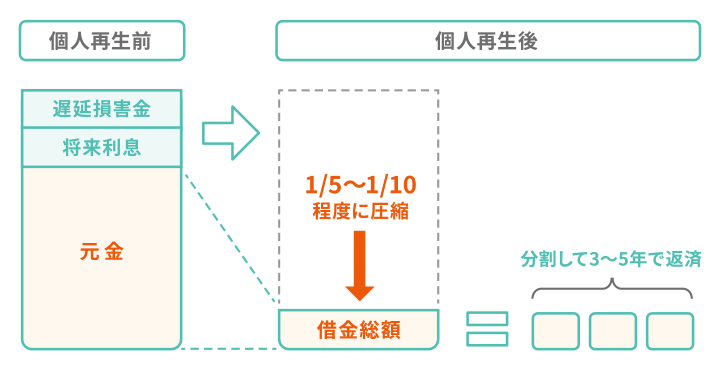

個人再生は、裁判所に申し立てることで、借金を最大で90%減額し、残債を原則3年(最長5年)で返済していく手続きです。

ただし、最低でも100万円の返済義務は残ります。

個人再生のメリットは、任意整理よりも減額幅が大きいうえ、住宅ローン特則(住宅資金特別条項)を利用すれば持ち家を残せるという点にあります。

もし借金額が大きく、返済中の住宅ローンがある場合には、個人再生も視野に入れましょう。

個人再生について、詳しくは以下の記事にて解説しています。

当事務所では、ご相談は何度でも無料で承っていますので、返済できない借金にお困りの方は、お気軽にご相談ください。

もちろん、債務整理を検討していなくても大丈夫です。

法律の専門家が、依頼者様の状況をお伺いしたうえで、借金解決に向けたアドバイスやサポートをいたします。

もし借金を滞納し続けたままでいると、段階的に以下のようなリスクが生じます。

それぞれのリスクについて、詳しくみていきましょう。

返済が遅れてしまうと、その期日の翌日から遅延損害金が発生します。

遅延損害金とは、期日までに支払わなかった場合に発生する損害賠償金のこと。

遅延損害金は以下の計算式で求められます。

遅延損害金 = 利用金額 × 遅延損害金(年率) ÷ 365日(うるう年は366日) × 延滞日数

借金を完済するまで、日に日に増え続けてしまいますので、早期に滞納を解消する必要があります。

遅延損害金について、詳しくは以下の記事でも解説しています。

滞納をしてしまうと、早ければ翌日から電話やメール、郵便などで督促が行われます。

この督促の電話や郵送物を無視し続けると、本人が対応するまで連絡は続きます。

もし同居の家族がいる場合、自宅への電話や督促状などによって、借金の存在がバレてしまう可能性も。

督促「病気やケガにより返済が難しくなってしまった」等の事情を伝えることで、返済を待ってもらえる可能性があります。

ただし、期日を延長してもらっても、先述の遅延損害金は完済まで発生し続けますので注意しましょう。

2ヶ月以上の長期滞納をすると、いわゆるブラックリストに掲載されます。

クレジットカードやローンの利用履歴を集約する信用情報機関(CIC・JICC・KSC)に、事故情報が登録される状態のこと。

実際に「ブラックリスト」というリストがあるわけではない。

事故情報とは、長期の滞納や債務整理など、「返済能力がない」とみなされてしまう金融事故に関する情報のことを指す。

金融機関は、審査の際に「申込者に返済能力があるかどうか」を信用情報を参照しています。

事故情報が削除されるまでの5〜7年間は、新規の借入やクレジットカードの審査(与信審査)に落ちる可能性が高くなります。

そのため、返済できない借金を、新たに他社から借り入れることで返済する、いわば「自転車操業」もできなくなります。

滞納が長期化すると、債権者から一括請求が行われる可能性があります。

通常の督促状ではなく、内容証明郵便で「遅延損害金を含めた借金残高を一括請求する旨」の記載がある督促状が届きます。

これは、「期限の利益」を喪失したためです。

債務者(お金を借りた側)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

そもそも、借金の分割返済が可能なのは、契約によって期限の利益が保証されているため。

しかし、長期滞納などによって契約が破られると期限の利益は喪失し、債権者は一括請求が可能になる。

基本的には、ブラックリストに掲載されたタイミングで、一括請求も行われる場合が多いため、新規での借入はできない状態になっているでしょう。

一括請求に対応できない場合は、後述の差し押さえなどのリスクを負うこととなってしまいます。

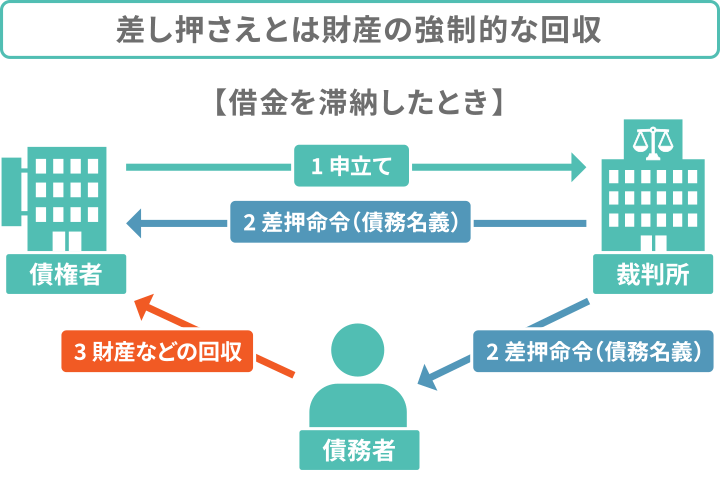

一括背永久も無視すると、差押えのための裁判を起こされてしまう可能性があります。

この際、「支払督促」や「訴状」など、裁判所からの通達があります。

これらの通知には「債権者の申立てに基づき、返済を債務者へ命じる」内容が記載されています。

「支払督促」「訴状」は裁判所を介した公的な手続きであり、法的拘束力があります。

受け取った後、何もしないまま2週間が経過すると、裁判所は債務者の給与や財産を差し押さえが可能になるのです。

対処法として、裁判所への異議申し立てや債権者との交渉、または債務整理を行うなどの方法が挙げられます。

差し押さえの対処法については、以下の記事でも詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。