借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

自己破産をしても起業すること自体は可能です。

一方で、次のようなデメリットもあります。

したがって、債務整理をするにあたっては、財産を手元に残せる方法を検討してみるのも手です。

いずれにせよ経営者の債務整理は金額も大きく、権利関係も複雑になる場合が多いので、弁護士や司法書士といった専門家に相談したほうが手続きがスムーズでしょう。

この記事では自己破産をすると、再度起業をするときどのような制限を受けるのか、自己破産以外の債務整理方法について詳しく解説していきます。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

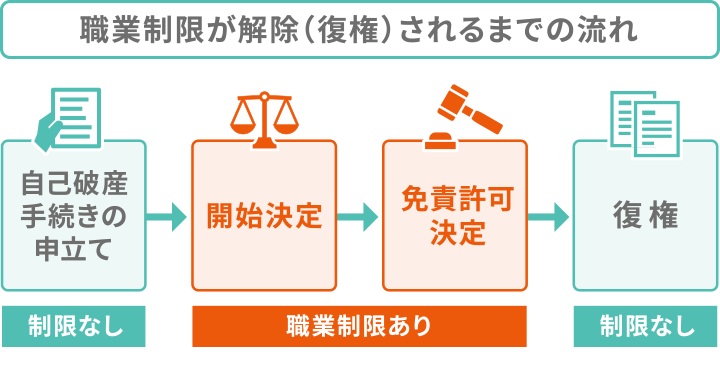

自己破産をしても、起業や会社設立が制限されるということはありません。

ただし、自己破産する前と全く同じというわけにはいきません。

自己破産の手続き中と、手続き終了後に受ける制約について、詳しく解説します。

自己破産の手続き中は以下の制限を受けます。

一部の職業の営業免許や資格には、自己破産が欠格事由に該当するものがあります。

この場合も、自己破産の手続き終了後、免責が確定して復権すれば、その職業につくことができるようになります。

自己破産するとつけなくなる職業の例としては、以下のようなものがあります。

自己破産手続き中につけない職業の例

自己破産による仕事への影響は以下の記事で詳しく解説しています。

会社の取締役や監査役は、自己破産をすると委任関係が終了することになっているので、退任することになります(民法653条)。

ただし、いったん退任するだけで、株主総会などで再び選任されれば取締役に復帰することもできます。

自己破産の手続きが終わった後でも以下のような制約が残ります。

自己破産すると個人信用情報機関に事故情報が登録されます。

いわゆるブラックリストに載った状態です。

事故情報が消去されるまでの間は、金融機関からの新たな借入や、クレジットカードの新規作成・利用がとても難しくなります。

このため、起業するために資金を調達することが困難になります。

自己破産など債務整理によるブラックリストへの影響については以下の記事で詳しく解説しています。

自己破産をすると、家や土地をはじめ、20万円を超える価値のある財産は処分することになり、現金や高額な預金などとともに借金の返済にあてられます。

資金的にはゼロに近いところからの再スタートとなるため、自己資金で起業したい場合は十分に資金を蓄えるための時間が必要になります。

自己破産しても残せる財産については以下の記事で詳しく解説しています。

自己破産後でも賃貸物件を借りること自体は可能です。

ただし、自分自身は保証人にはなれないので別の保証人を立てる必要があります。

また、事務所使用不可の物件を事業用に使った場合は、契約を解除される可能性もあるので注意しましょう。

ここまで自己破産後の起業についてみてきましたが、借金の種類や金額、安定した収入の有無によっては、自己破産以外の債務整理方法が適している場合もあります。

以下、詳しく解説していきましょう。

会社の経営をしていた場合、会社が金融機関から借入を行った際の連帯保証を経営者個人が行っているケースがあります。

このような保証債務がある場合、「経営の保証に関するガイドライン」をうまく活用すれば、会社が破産したあと、経営者個人が自己破産せずに保証債務を整理することができる可能性があります。

「経営者保証に関するガイドライン」とは、会社が借入をする際に経営者個人を保証人とすることなく借入したり、現在の保証債務を解除したりするためのガイドラインです。

中小企業庁、金融庁の後押しで日本商工会議所及び全国銀行協会が事務局となって、平成26年2月1日から施行されました。

「経営者保証に関するガイドライン」による債務整理は裁判所を通さずに行う私的整理にあたります。

そのため、債務があるすべての金融機関からの同意が必要となりますが、同意を得れば保証債務の免除や減額が可能となります。

その際、一定の財産(華美でない自宅等含む)を手元に残すことができ、ブラックリストには載らないというメリットもあります。

| 「経営者保証に関するガイドライン」における保証債務整理 | |

|---|---|

| 手続きの種類 | 私的整理 |

| 適用対象 | 以下の要件を満たす場合

|

| 残せる財産 | 一定の生活費等 (従来の自由財産99万円に加え、年齢等に応じて約100万円~約360万円) を残すことや、「華美でない」自宅に住み続けられることなどが検討されうる |

| 信用情報 | 事故情報は登録されない |

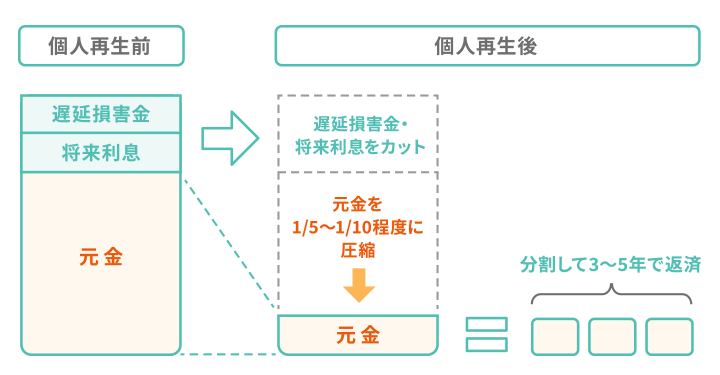

個人再生とは、裁判所に再生計画の認可決定を受け、借金の大幅な減額を目指す手続きです。

以下のようなメリットがあるので、利用できそうか検討してみるのもよいでしょう。

個人再生のメリット

ただし、個人再生では借金全額が消えるわけではありません。

借金を5分の1〜10分の1程度(最少額は100万円)にまで減額して返済していくことが条件となりますので、返済に回せるだけの安定した収入がないと利用できません。

会社を自己破産してしまっている場合は、まず安定した収入を確保する必要があります。

個人再生については、以下の記事でさらに詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。