借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

0120839046はatoneの自動音声による督促の電話番号です。

「少しくらい無視しても大丈夫かな…」

と思う人もいるかもしれませんが、無視してしまうのはNGです。

そのまま放置してしまえば、ブラックリストに登録されたり、最悪の場合裁判を起こされてしまうリスクがあるのです。

さらにatoneは、支払いが難しくても相談には応じないことを明言しています。

「お金がなくて払えない…」

「他にも滞納していて、何から手をつけていいかわからない…」

そんなときは、無理に一人で抱え込まず、当事務所へご相談ください。

相談は何度でも無料で、あなたのご状況をしっかりお伺いし、滞納を解決する方法についてアドバイスいたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

0120839046はatoneからの督促電話です。

折り返しの電話をすると、カスタマーセンター自動音声が流れ、以下のような内容を伝えられます。

「自動音声だから急がなくても大丈夫だろう」となんとなく放置していると、弁護士・債権回収会社へ代金の回収の依頼をされてしまうおそれもあります。

ほか、2ヶ月以上の滞納でブラックリストに掲載されるといったリスクもあるため、すぐに支払いをすることをおすすめします。

atoneの支払いが遅れたときの対処法については、以下の記事でも解説しています。

ここからは、atoneの督促を無視するリスクについて解説。

段階的に発生するリスクは以下のとおり。

ここから解説します。

atoneを滞納すると、支払い期日の翌日から一時的にatoneの利用が停止される可能性があります。

アプリ上に「お客様のご利用を停止しています」という表示が出て、通販サイトなどでのatoneによる決済ができなくなってしまうのです。

また、アカウントによって差はあるものの、利用上限額の一時的な引き下げが行われることもあります。

以下の図は、滞納によって上限額が0円になってしまった例です。

atoneの公式サイトでは、利用上限額について、以下のように明記しています。

atoneのご利用上限額は、ご注文ごとに、ご利用内容やお支払い状況などを元に審査しております。審査の結果、ご利用上限額は変動することがあります。

●ご利用上限が変動する理由(例)

・お支払い期限が過ぎてしまうと、上限が下がる場合があります。

・お支払い期限内の入金を継続していただくと、上限が上がる場合があります。

ご了承のうえ、ご利用をお願いします。 ※会員登録をすると、スマホアプリでご利用上限額をご確認いただけます。詳しくは、お買い物のご利用上限額を知りたいもご確認ください。

引用:atone公式サイト「ご利用上限額について」

支払い期限日の翌日から、遅延損害金(年率14.6%)も発生します。

遅延損害金は、以下の式によって算出されます。

返済額(元金) × 遅延損害金利率(atoneは年14.6%) ÷ 365(日) × 延滞日数(支払い期限日の翌日から延滞が解消された日までの日数)

たとえば、atoneの5万円の支払いを1・6・12ヶ月滞納した場合の遅延損害金計算すると以下の表のとおりです。

| 滞納期間 | 遅延損害金 |

|---|---|

| 1ヶ月 | 600円 |

| 6ヶ月 | 1,800円 |

| 12ヶ月 | 7,200円 |

この遅延損害金は、後から支払う際に合算されるため、「元の請求額より高くなっていた」ということも起こりえます。

さらに、atoneの場合は「延滞事務手数料」が発生します。

毎月10日と25日(つど後払いの場合は、15日)を過ぎるごとに別途100円かかるため、滞納が長引くほど支払額は増えていってしまいます。

atoneの滞納をして1週間程度で、電話や郵送物による督促が行われます。

atoneを運営する株式会社ネットプロテクションズから、登録済みの電話番号宛にかかってきます。

使用される電話番号は、「0120-839-046」のほか、以下のとおりです。

・0120-557-823

・0120-559-857

出典:atone公式サイト「お支払いが遅れたら?」

これらからの電話は先述したとおり、自動音声での連絡となります。

なお、登録した電話番号が自宅や職場のものでなければ、電話によって家族や職場に滞納の事実を知られる可能性は低いでしょう。

電話による督促と同程度のタイミングで、新たな支払期限と遅延損害金が記載された「払込用紙」が郵送されるようになります。

この払込用紙で支払いをすれば、督促は一旦止まり、入金確認後(4〜5営業日が目安)atoneも再び使えるようになります。

ただし、払込用紙が届いてもそのままにしておくと、支払いを終えるまで繰り返し払込用紙は送られてくることになります。

もし家族と同居している場合、郵送物をきっかけに滞納が知られてしまうリスクもあるため、早期に支払いを行うことをおすすめします。

atoneの滞納が2ヶ月以上続くと、ブラックリストに掲載されてしまう可能性が高いです。

atoneを提供するネットプロテクションズはCICに加盟しており、滞納による事故情報は5年程度の間残ると考えてよいでしょう。

その間、クレジットカードの契約やローン審査に通りづらくなるなどの影響が出てしまいます。

具体的には、以下のようなことが制限されてしまいます。

また、信用情報とは別に、ネットプロテクションズ社内でも独自に滞納などの事故情報を保存・社内共有している可能性があります。(いわゆる社内ブラック)

そのため、一度長期的に滞納をしてしまうと、信用情報が回復したとしても、同社が提供している「NP後払い」などの審査に通らなくなることもあります。

atoneの滞納が長期(2〜3ヶ月)にわたると、アカウントを一時的に停止される可能性があります。

この状態になると、オンライン決済やコード決済の際に

などと表示され、atone決済を選べなくなってしまいます。

もし急いで支払いが必要な場面では、別の決済方法を使う必要があるでしょう。

なお、アカウントが停止されたとしても、滞納を解消し、期限内の支払いをコツコツと続けていくことで、再び利用できるようになる可能性はあります。

atoneの支払いを長期間滞納し、督促にも対応しないままでいると、弁護士や債権回収業者から郵送物やSMSなどによる連絡がくることになります。

これは、atoneが借金の回収を弁護士やほかの業者に依頼したことを示します。

実際に、atoneの公式サイトでも次のように記載されています。

請求が長期間にわたると、弁護士法人などの債権回収機関に債権の回収を委託します。

債権回収機関より連絡を差し上げ、状況によっては法的措置がとられる場合があることをご了承ください。

引用:atone公式サイト「お支払いが遅れたら?」

弁護士や債権回収業者から連絡がきた場合には、郵送物や通知に記載されている銀行口座へ振込を行いましょう。

これらの連絡にも対応せず放置してしまうと、場合によっては訴訟を起こされてしまう可能性があります。

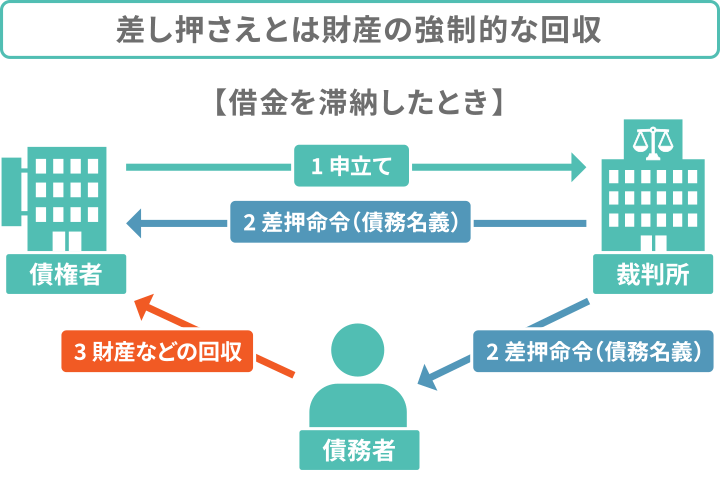

弁護士や債権回収会社からの連絡も無視をし続けてしまうと「差し押さえ」に発展する可能性があります。

特に優先的に差し押さえられるのは「給与」「銀行口座(預貯金)」です。

差し押さえはいきなり実行されるものではなく、事前に裁判所からの「支払督促」や「訴状」といった書類が届きます。

これらの書類を受け取ったあとも支払いをせず、2週間が経過すると、今度は「仮執行宣言付支払督促」が送達されることになります。

これにも対応せず2週間が経過した場合、債権者はいよいよ差し押さえをすることが可能になってしまいます。

差し押さえが行われても、給与がすべて回収されるわけではなく、手取り額の4分の1までと制限があります。

ただし、給与差し押さえは勤務先に通知されるため、支払いトラブルが職場に知られてしまうのは大きなデメリットといえるでしょう。

差し押さえを回避するには、支払督促・訴状が送られてきた時点で、弁護士や司法書士にご相談ください。

差し押さえを停止する手続きや、借金解決の方法についてアドバイスいたします。

差し押さえについては、以下の記事でも詳しく解説しています。

atoneの督促電話がかかってきた場合、状況に応じて以下のような対処法が考えられます。

それぞれみていきましょう。

もし手元にお金があり、すぐに支払える場合はコンビニ/銀行ATMで速やかに支払いましょう。

atoneでは、請求書の再発行は行われていません。そのため、支払いの際は自分で「受付番号」を確認する必要があります。

受付番号は、メール・SMSまたはatoneアプリの「マイページ」→「受付番号の発行」から確認できます。

受付番号での支払いの際、カスタマーセンターに連絡する必要はありません。

ただし、支払い期限の延長や、分割での支払い交渉も基本的に受け付けていないため、支払いを待ってもらうことは望めないと考えましょう。

もし他にも借金があるなどの理由で、支払いの目途が立っていない場合には、弁護士や司法書士に債務整理について相談することも視野に入れましょう。

債務整理では、atoneの支払いだけでなく、後払いサービス・カードローン・クレジットカードでの借金なども、減額や免除できる可能性があります。

債務整理にはおもに「任意整理」「個人再生」「自己破産」の3種類があり、減額幅やかかる費用・期間は以下の通りです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 減額幅 | 原則、将来利息のカット | 1/5〜1/10程度に減額(最低100万円は返済義務が残る) | 全額免除される |

| 期間 | 約3~6ヶ月 | 約1年~1年半 | 約6ヶ月~1年 |

| 費用 | 5〜15万円(債権者1社あたり) | 50〜90万円 | 30〜130万円 |

ただし、いずれの債務整理方法を行っても「ブラックリストに掲載される」デメリットがあります。

そのほか、債務整理ごとにメリット・デメリットや条件が異なりますので、弁護士・司法書士に相談をして、ご自身に合った解決方法を選ぶことが大切です。

atoneやその他の借り入れの返済ができない場合は、一人で抱え込まず、当事務所へご相談ください。

弁護委・司法書士に債務整理を依頼することで、以下のようなメリットがあります。

それぞれについて詳しくみていきましょう。

弁護士や司法書士に債務整理を依頼する大きなメリットとして、督促を止められることが挙げられます。

債務整理を依頼後は、弁護士・司法書士が債権者に「受任通知」を送付します。

この通知が届いた時点で、債権者は債務整理が完了するまで、督促行為を行えなくなるのです。(貸金業法第21条)

そのため、早ければ依頼したその日から、督促の電話や郵送物に悩まされることがなくなるでしょう。

さらに、督促がストップしている間は、実質的に月々の返済もストップできます。

その間、返済に充てていたお金を生活再建のために積み立てることが可能になります。

上で解説したように、債務整理を行うことで督促が止まるため、電話や郵便による督促で家族に滞納が知られてしまうリスクを減らせます。

また、債務整理の際には債権者とのやりとりや裁判所での申立てなどを行う必要がありますが、この際の書類の作成・送付なども、弁護士や司法書士にすべて任せることができます。

債権者や裁判所からの郵送物も、「弁護士・司法書士事務所宛て」にすることで、ご自宅への郵送物を最低限に減らすといったの配慮も可能です。

不安なことがあれば、担当の弁護士・司法書士に事前に相談をしてみましょう。

先ほど述べたように「債務整理」は借金の減額・免除を目指す方法です。

なかでも「任意整理」は、裁判所を通さず、債権者と直接交渉するだけで進められる、比較的手間が少ない方法です。

これから発生する予定の利息をカットできる可能性があるため、利息がかさみやすいクレジットカード払いや消費者金融の借金に効果的です。

もし、任意整理で解決が難しいほど借金額が大きい場合には、「個人再生」や「自己破産」など、より大幅な減額・返済義務の免除を目指す方法もあります。

当事務所では、現在のご収入や返済状況をしっかりとお伺いし、最適な債務整理方法をご提案いたします。

ご相談は何度でも無料で受け付けておりますので、atoneやクレジットカード、カードローンなどの滞納でお困りの方は、お気軽にお問い合わせください。

最後に、atoneの滞納に関するよくある質問をまとめましたので、参考にしてください。

「何ヶ月までなら大丈夫」という明確なラインはなく、期日を1日でも過ぎればリスクがあると考えてよいでしょう。

その後、段階的に以下のように状況は悪化していきます。

| 滞納後翌日〜 | 遅延損害金が発生し、atoneが利用できなくなる |

|---|---|

| 滞納後1週間〜1ヶ月 | 電話や郵送物による督促がある |

| 滞納後2ヶ月 | ブラックリストに掲載される |

| 滞納後3ヶ月〜 | 弁護士や債権回収会社から連絡がある 差し押さえや裁判に発展する可能性がある |

上記はあくまで一例ですが、1年など長期的に滞納している場合、atoneから「法的措置をとる」といった内容の連絡が行われている可能性は高いです。

atoneは返済に関する相談を基本的に受け付けていないため、返済期日を過ぎてしまった時点で、速やかに滞納を解消するよう心がけましょう。

atoneの支払いを滞納すると、支払期日の翌日以降から利用を制限されます。

まずは新たな決済ができなくなり、その後アカウント全体がロックされる可能性があります。

利用停止のタイミングは個人差があるものの、多くは滞納後1〜2日以内に影響が出始めるとされています。

再開するには未払い分の完済に加え、一定期間の経過や審査が必要になる場合もあり、必ずしも元通り使えるとは限りません。

「うっかり忘れていただけ」でも、即座に制限が始まるため、できるだけ早めに対応しましょう。

基本的に、未払い分をすべて完済すれば、atoneのアカウントは再開されるケースが多いようです。

再開されるまでの期間は入金後、4〜5営業日程度です。

ただし、利用を再開できたとしても、利用上限額が引き下げられてしまっている可能性が高いです。

atoneを2ヶ月以上の長期間滞納すると、ブラックリストに掲載される可能性が高いです。

ブラックリスト入りをしている間はクレジットカードの審査が通らなくなったり、ローンを組めなくなったりといったデメリットがあります。

一度ブラックリスト入りをしてしまうと、解除されるまで、滞納を解消してから5年程度の時間を要します。

そのため、まずは長期の延滞をしないように心がけることが大切です。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。