24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

リボ払いの借り換えとは、現状のリボ払いよりも金利の低いカードローンなどから借り入れを行い、現在のリボ払いの利用残高を一括返済することをいいます。

借り換えによって以下のようなメリットを得られる可能性があります。

リボ払いの借り換えは、「銀行」「ろうきん」「消費者金融」などの金融機関で利用可能です。銀行は金利が低い一方で、審査基準が厳しい傾向にあります。

リボ払いの借り換えをしようと思っても、審査に通らなかったり、希望どおりの金額を借りられない可能性もあるため、注意が必要です。

リボ払いの借り換え以外で、借金の返済の総額を減らす方法として、「繰り上げ返済」「債務整理」が挙げられます。どのような方法を取るべきか迷う場合は、法律の専門家である弁護士・司法書士に相談するとよいでしょう。

この記事では、リボ払いの借り換えのメリットや、借り換えができる金融機関、借り換えを行う際の注意点などを具体的に解説します。

借金減額できるか確認できます!

目次 [非表示]

相談するか迷っている方は、まずは無料の「借金減額シミュレーター」を使って、借金を減額できるのかを診断してみましょう。

診断は匿名、無料でできます。

リボ払いの借り換えとは、現状のリボ払いよりも金利の低いカードローンなどから借り入れを行い、現在のリボ払いの利用残高を一括返済することをいいます。

リボ払いからカードローンなどに借り換えるメリットは、おもに4つあります。

以下で具体的に解説します。

リボ払いの借り換えで期待できるメリットとして一番大きいものは、返済総額を減らせることでしょう。

同じ金額の借金であっても、金利が低くなれば利息を減らすことができ、返済総額が少なくなります。

たとえば、100万円の元金を5年で返済するプランの場合、クレジットカードのリボ払いとカードローンで、金利が3.0%違えば、返済総額に15万円の差が生まれます。

【元金100万円を5年間(60ヶ月)で返済する場合(※)】

| 金利(年率) | 利息 | 返済総額 | |

|---|---|---|---|

| リボ払い | 15.0% | ¥750,000 | ¥1,750,000 |

| カードローン | 12.0% | ¥600,000 | ¥1,600,000 |

※あくまで試算です

一般的に、クレジットカードのリボ払いの金利は、年15.0〜18.0%程度です。それに対して、カードローンの金利は、年1.5〜18.0%程度。

リボ払いの金利(実質年率)の例

つまり、現在、リボ払いの金利が18.0%程度の場合は、カードローンへの借り換えによって、返済総額を減らせる可能性が大きいということです。

リボ払いを借り換えることで、「利用残高が思ったより増えてしまう」といったリスクを回避できます。

リボ払いの金利は利用残高に対して一定の割合で発生します。リボ払いを繰り返し利用することで、利用残高が増えていけば、それに比例して手数料も増えていきます。

リボ払いは定額式といって、毎月固定の金額を支払うことがほとんど。そのため、毎月支払いができていれば、いつか支払いが完了するだろうと思いがちです。

しかし、実は支払いのほとんどが手数料に充てられていて、利用残高が一向に減っていないというケースも少なくありません。

カードローンなどに借り換えることができれば、そういった状況に陥らなくて済みます。

リボ払いを借り換えると、クレジットカードの利用可能額を増やせる可能性があります。

リボ払いはクレジットカードのショッピング枠を使用するため、リボ払いの利用残高が増えれば、その分クレジットカードで利用できる金額が減ることになります。

クレジットカードを日常的に利用している人にとっては、利用できる金額が少ないと不便に感じる場面も出てくるでしょう。

リボ払いをカードローンなどに借り換えることで、ショッピング枠の利用可能額が増える可能性があるため、買い物で不便に感じることも少なくなるでしょう。

リボ払いを複数社で利用している場合、借り換えて一本化することで、返済管理の手間が省けるようになります。

リボ払いの返済日は、金融機関によって異なるため、複数のリボ払いを利用していると、管理の手間がかかります。うっかり返済することを忘れてしまうこともあるかもしれません。

仮に、返済を忘れて滞納してしまうと、返済期日の翌日から遅延損害金が発生します。

その点、借り換えによって借金を一本化できれば、返済日が月1回となるため、返済スケジュールを管理しやすくなります。

なお、借金の一本化は、

といったデメリットもあるため、注意が必要です(詳細は後述します)。

まとめると、借り換えが有効となるのは、以下のうち、いずれかのケースに該当するときといえるでしょう。

リボ払いの借り換えが有効となるケース

リボ払いの借り換えができる金融機関は、大きく3種類に分けられ、それぞれ金利や審査基準が異なります。

借り換えができる金融機関やサービス

なお、リボ払いの借り換え手段となるローンは、以下の3種類があります。

借り換え手段となるローン

カードローンとフリーローンを比べると、フリーローンのほうが金利が低い傾向にありますが、その分の審査基準が厳しくなります。おまとめローンは、借金の一本化を行う際に利用できます。

では、金融機関ごとに、金利や審査基準がどのように違うのか、見ていきましょう。

リボ払い借り換えができる金融機関のうち、一般的に金利が低い傾向にあるのが銀行です。

以下は、おもな銀行ごとに、ローンの金利をまとめたものです。

| 銀行名「商品名」 | 金利(年率) |

|---|---|

| りそな銀行「りそなフリーローン」 | 6.0%~14.0% |

| 清水銀行「しみずフリーローン」 | 3.0%~14.0% |

| 三井住友銀行「カードローン」 | 1.5%~14.5% |

| 楽天銀行「スーパーローン」 | 1.9%~14.5% |

| 三菱UFJ銀行「バンクイック」 | 1.8%~14.6% |

| 横浜銀行「カードローン」 | 1.5%~14.6% |

| ちばぎん「ちばぎんフリーローン」 | 1.7%~14.8% |

| スルガ銀行「カードローン」 | 3.9%〜14.9% |

| じぶん銀行「カードローン」 | 1.48%~17.5% |

金利を比較する際、下限金利が低いものに目がいきがちですが、初めての利用では上限金利が適用されることが多いので、上限金利が低い順に紹介しています。

銀行の上限金利の相場は、借入金額によって違いはあるものの、年14.5%付近といわれています(2022年12月現在)。

その一方で、銀行は消費者金融と比べて審査が厳しい傾向にあります。

銀行のローンは金利が低く設定されているため、利息による収益が少なくなります。その分、他の諸経費を抑えなければなりません。

滞納が発生した際の貸付金の回収コスト(督促や法的措置を取ることなど)は、できるかぎり少なくしたいところでしょう。

そのような事情もあって、返済能力がない人に貸付を行わないよう、審査基準を厳しくしているのです。

銀行とは対照的に、消費者金融は金利が高い傾向にあります。

以下は、おもな消費者金融のローンの金利です。

| 金融機関名「商品名」 | 金利(年率) |

|---|---|

| オリックス「VIPフリーローン」 | 3.0%~14.5% |

| アイフル「おまとめMAX」 | 3.0%~17.5% |

| プロミス「フリーキャッシング」 | 4.5%~17.8% |

| SMBCモビット「モビットカードローン」 | 3.0%~18.0% |

| アコム「カードローン」 | 3.0%~18.0% |

消費者金融のカードローンは、銀行や、後述するろうきんと比べると上限金利が高く設定されています。

借入金額によって違いはありますが、相場は年17~18%程度です。

その一方で、比較的審査に通りやすいことが特徴です。

銀行や消費者金融以外で、リボ払いの借り換えができる金融機関に、全国労働金庫(ろうきん)があります。

ろうきんのカードローンは、消費者金融や銀行と比べると金利が低く設定されています。

金利は毎月変動しますが、一般勤労者であれば2022年12月現在で年5.275%~8.475%程度。最新の金利は、ろうきんのカードローン公式ホームページで確認できます。

他の金融機関と比べて金利が低く設定されている理由のひとつとして、サービスの提供目的の違いがあります。

ろうきんのローンは、労働金庫法に基づき、労働者がローンを利用・返済しやすくなるようにしています。

ただし、ろうきんは以下のような利用条件があります。

詳しくは、ろうきんの公式ホームページで確認しましょう。

リボ払いの借り換え手段となるカードローンですが、利用にあたっていくつか注意すべき点があります。

申し込みを行う前に、以下の4点について確認しておきましょう。

カードローンは、審査に通らなければ利用できません。

金融機関各社の審査基準は公開されていませんが、クレジットカードよりカードローンの審査の方が厳しいといわれています。

カードローンの申し込み条件は、年齢が20〜60歳代で、安定した収入があることです。

また以下の場合は、審査に通らない可能性があります。

そのほか、転職直後など勤続期間が短い場合も、安定した収入がないと見なされるケースがあるので注意しましょう。

カードローンの利用限度額は審査によって決定するため、希望どおりの金額が借りられない場合もあります。

特に、初めて借り入れを行う場合は、利用限度額が10〜50万円になることが多く、リボ払いの借り換えに必要なお金を借りられない可能性もあります。

また、金融機関には「総量規制」というルールがあり、銀行もこれに準じたルールで自主規制を行っています。

リボ払いは総量規制には含まれませんが、その他の借り入れがある場合は、現在の借入額と新規の借入希望額の合計が年収の3分の1以下にならなくてはなりません。

カードローンなどの金利は利用限度額によって異なります。

利用限度額は審査によって決まるため、もし利用限度額が低く設定されれば、結果的にリボ払いよりも高い金利となるケースがあります。

以下、アコムの例でいえば、99万円以下の利用限度額の場合、金利が年18.0%になる可能性があることがわかります。

| 利用限度額 | 金利(年率) |

|---|---|

| 501万〜800万円 | 3.0%〜4.7% |

| 301万〜500万円 | 4.7%〜7.7% |

| 100万〜300万円 | 7.7%〜15.0% |

| 1万〜99万円 | 7.7%〜18.0% |

借入残高に応じて設定される毎月の返済額が少なければ毎月の負担は少なくなりますが、返済が長期化してしまう可能性があります。

これは、毎月の返済額に占める元金の割合が下がった場合も同じです。

仮に金利が下がったとしても、返済が長期に及ぶことで利息総額が増えてしまうため、結果的に返済総額も増えるリスクがあります。

せっかく借り換えをしても、返済が長期化すれば未返済残高が多いままになり、借入額によっては、将来、住宅ローンを組む際の審査に影響することも考えられます。

ここまで解説したように、リボ払いの借り換えは、利用できなかったり、利用できたとしても今よりも金利が高くなってしまうことがあります。

そこで、リボ払いの借り換え以外で、借金の返済総額を減らす方法を2つ解説します。

繰り上げ返済は、毎月の返済とは別に元金の一部を返済する方法です。ボーナスなどの臨時収入があったときなどに活用できるでしょう。

毎月の返済には、利用残高のほかに残高に応じた利息が含まれています。繰り上げ返済では全額が利用残高の返済に充てられるので、その後の返済では利息が軽減されます。

その後、特に返済期間の延長を行わなければ、返済総額を減らすことができるでしょう。

リボ払いの繰り上げ返済のやり方には、「指定口座からの引き落とし」「銀行振り込み」「提携ATMで支払い」「インターネットで支払い」などがあります。

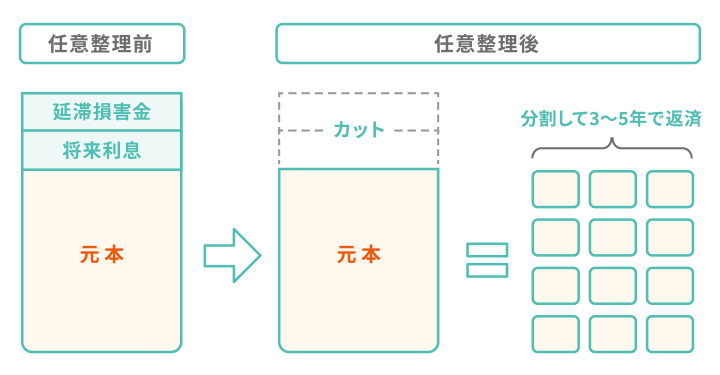

リボ払いの借り換えを行い、利息を減らしても返済の見通しが立たない場合の選択肢として、任意整理が挙げられます。

任意整理は、債権者(お金を貸している側)と債務者(お金を借りている側)の間で和解契約を締結し、将来利息や遅延損害金のカット・返済期間の延長などを行うことで、借金を返済しやすくする手続きです。

債権者と和解契約ができた場合、返済するのは借金の元金のみとなります。また、3~5年の分割払いにできるので、月々の返済額を減らせる可能性があります。

リボ払いの借り換えと異なり、利息をカットできる可能性があるため、返済の負担をさらに軽減できるでしょう。

ただし、デメリットとして、信用情報機関に事故記録が登録される(いわゆるブラックリストに載る状態)ことが挙げられます。

事故記録が登録されると、クレジットカードが強制解約となり、その後およそ5年間は、新規の発行もできなくなるので、注意が必要です。

任意整理は、借金を減額または免除してもらう債務整理の手続きのひとつです。債務整理にはほかに、個人再生や自己破産などの手続きがあります。

どの手続きを選ぶべきかは、借金の総額や収入、資産の状況などによって異なります。判断に迷う場合は、法律の専門家である弁護士・司法書士に相談してみるとよいでしょう。

任意整理について詳しくは、以下の記事をご覧ください。

借金減額できるか確認できます!