自己破産後クレジットカードを作れるのは5〜7年後

自己破産の申立てを行うと、クレジットカード会社の規約に基づき、クレジットカードは強制解約となります。

解約となる対象は、持っているだけで利用していないカード、残債が1円もないカードなども含めた、すべてのクレジットカードです。

利用してないカードまで解約になる理由は、自己破産の申立て後にクレジットカードで借り入れをしてしまった場合、返済する意思も能力もないのに借金をしたとして、自己破産の許可がおりなくなる可能性があるためです。

また、自己破産をした事実は、信用情報機関に事故情報として、5〜7年間登録されます(いわゆるブラックリストに載る状態)。

個人の信用情報は、クレジットカードの申込時、審査で確認されます。

信用情報に問題があると審査に通らないため、新たにクレジットカードを作ることはできません。

つまり、自己破産をすると、実質的に5〜7年はクレジットカードを利用できない、ということです。

自己破産など債務整理によるブラックリストへの影響については以下の記事で詳しく解説しています。

自己破産後クレジットカードが利用できなくなるタイミング

自己破産後、クレジットカードが利用できなくなるタイミングは、自己破産の手続きを弁護士・司法書士に依頼するか、自分で行うかによって異なります。

自己破産の手続きを弁護士・司法書士に依頼した場合

自己破産の手続きを弁護士や司法書士に依頼すると、受任通知という書類を債務者(自己破産をする本人)が契約しているすべてのクレジットカード会社に送ります。

「受任通知」とは、弁護士・司法書士事務所が債権者に対し、債務者(お金を借りた人)の代理人として、自己破産の手続きを行うことを知らせる通知です。

受任通知を受け取ると、クレジットカード会社は契約に基づいて、クレジットカードを強制解約します。

自己破産の手続きを自分で行った場合

一方で、自己破産の手続きを自分で行った場合は、当然ながら「受任通知」が送付されることはありません。

通常、債務者本人が自己破産手続きの申立てを行なうと、裁判所がクレジットカード会社に対し、債務者が自己破産することを通達することになっています。

この「自己破産手続開始の通知」があったタイミングで、クレジットカードが利用できなくなります。

クレジットカード会社は「自己破産手続開始の通知」を受け取ると、弁護士からの受任通知と同様、利用規約に基づいてクレジットカードを強制解約します。

自己破産後クレジットカードを作れるタイミング

先述したとおり、自己破産後5〜7年間、信用情報機関に事故情報が登録されるため、その期間中は、クレジットカードを新しく作ることができません。

つまり、クレジットカードを再び作れるようになるのは、自己破産の手続きが完了してから5~7年後ということになります。

「5〜7年」と期間が一律でないのは、信用情報機関によって、事故情報を登録する期間が異なるからです。

以下は、信用情報機関別の提携しているクレジットカードと、事故情報の登録期間です。

上表のとおり、クレジットカード会社の多くはJICCまたはCICに加盟しています。

ただし、JICCまたはCICの登録期間は5年ではあるものの、3つの情報機関は情報を共有しているため、自己破産から5年経過したからといって、必ずしも新しいクレジットカードが作れるとは限りません。

したがって、自己破産をしてから7年間はクレジットカードが使えない、と考えておいた方がよいでしょう。

信用情報機関に事故情報が登録される期間については、以下の記事で詳しく解説しています。

自己破産後クレジットカードが使えない期間中の4つの代替手段

クレジットカードは本来、利用者の信用に基づいて、クレジットカード会社に支払いを立て替えてもらうサービスです。

それゆえ、自己破産によって信用がなくなってしまえば、利用できなくなります。

とはいえ、クレジットカードが利用できない期間、すべての決済を現金で行う、というのは、不便ですよね。

しかし実は、クレジットカードの代替手段として、利用できる決済方法があります。

ここでは、以下の4つの決済方法を紹介します。

- 1.デビットカード

- 2.チャージ式のプリペイドカード

- 3.家族名義の家族カード

- 4.スマホ決済

1.デビットカード

デビットカードとは、利用と同時に、銀行口座から代金が引き落とされる決済手段です。

そのため作成する際の審査が不要で、信用情報に事故情報が残っていても発行することができます。

見た目もクレジットカードと似ているため、外出先で利用する際、気後れすることもないでしょう。

ただし、仕組み上、口座に残高がなければ利用できないため、支払いは一括払いのみとなります。

また、デビットカードは以下の2種類が存在します。

- Jデビット:銀行のキャッシュカードと一体型のデビットカード

- 国際ブランドデビット:クレジットカード会社が発行するデビットカード

このうち、ネットショッピングでも利用できるのは、「国際ブランドデビット」のみです。

2.チャージ式のプリペイドカード

プリペイドカードとは、その名のとおり、事前に現金をチャージして利用するカードのことです。

SuicaやPASMOなどの交通系のICカードなどがこれに該当します。

デビットカードと同様、一括返済しかできませんが、審査なしで発行可能です。

ネットショッピングも利用できます。

クレジットカードの国際ブランドであるVISAやJCBが発行しているものであれば、海外でも利用可能です。

3.家族名義の家族カード

家族カードは、クレジットカードの本会員の他、その家族も利用できるクレジットカードです。

信用情報に事故記録が残るのは、自己破産した本人の記録のみで家族にその影響が及ぶことはありません。

そのためカードの名義が破産者の家族であれば、自己破産の事故情報の影響を受けません。

たとえば、破産者の配偶者がクレジットカードを契約し、配偶者名義の家族カードを破産者が持つ、ということは可能です。

家族カードは、通常のクレジットカードと同様に利用可能です。

ただし、使いすぎることのないように、家族との間で、利用ルールなどを取り決めておきましょう。

4.スマホ決済

スマホ決済は、スマートフォンのアプリを利用した決済手段です。

「PayPay」「LINE Pay」「メルペイ」などのサービスが代表的です。

スマホ決済は、金融機関の口座との連携や、事前にチャージする方法などもあります。

これらは事前の審査が不要のため、自己破産後も利用することができます。

ただし、サービスごとに利用できる店舗が決まっています。

そのため、よく利用するお店で使えるか確認してから、利用を検討するとよいでしょう。

自己破産後クレジットカードを作るときのポイント

自己破産後、信用情報機関での事故情報の登録期間が過ぎれば、クレジットカードを作成することができます。

しかし、申し込みの仕方によっては審査に通らなくなる可能性もあります。

ここでは、自己破産後、クレジットカードを作るときに押さえておくべきポイントを解説します。

信用情報を開示してから申し込む

これまで解説したとおり、信用情報に事故情報が残っていると、クレジットカードの審査に通りません。

そのため、まずは、事故情報が確実に消えているかを確認する必要があります。

信用情報は、信用情報機関に開示請求をすることで、本人でも確認することができます。

以下は、信用情報機関ごとの信用情報の開示請求方法と、開示手数料です。

| 信用情報機関名 |

開示請求方法 |

開示手数料(税込) |

| CIC |

・パソコン・スマートフォン

・郵送

・窓口 |

・パソコン・スマートフォン=1,000円

・郵送=1,000円

・窓口=500円 |

| JICC |

・スマートフォン

・郵送

・窓口 |

・スマートフォン=1,000円

・郵送=1,000円

・窓口=500円 |

| KSC |

・パソコン・スマートフォン

・郵送 |

・パスコン・スマートフォン=1,000円

・郵送=1,124〜1,200円 |

もし、信用情報に誤りがある場合は、信用情報機関に修正を依頼することもできます。

たとえば、明らかに登録期間が過ぎていて、ほかに理由の心当たりがないのに、いまだに事故情報が残っているようであれば、修正依頼を行いましょう。

自己破産したときのカード会社以外で申し込む

新たにクレジットカードを申し込む場合は、自己破産したときに利用していたカード会社以外から、クレジットカードを選ぶようにしましょう。

なぜなら、信用情報機関で事故情報が消えたとしても、利用していたクレジットカード会社の中で「自己破産した利用者」の情報が残っている(いわゆる社内ブラック)可能性があるからです。

そのため、自己破産時に利用していたクレジットカード会社だけでなく、そのグループ会社においても、新規の申し込みの際に、審査に通らない可能性があります。

クレジットカードのグループ会社は、公式サイトなどで確認できます。

申込時は、同一グループのクレジットカード会社を選ばないよう、注意しましょう。

一度に複数のクレジットカードの申し込みは行わない

一度に、複数のクレジットカードの申し込みをするのは控えましょう。

クレジットカードを新規で申し込むと、その情報は信用情報に登録され、各クレジットカード会社に共有されます。

複数の申込履歴があると「この人は相当お金に困っているのでは?」と判断され、審査に通りにくくなることがあります。

また、クレジットカードの申込履歴は、半年登録されます。

そのため、希望のクレジットカードの審査に落ちた場合は、その後、半年以上たってから申し込むようにしましょう。

その際は、審査に落ちたクレジットカード会社とは別の会社に申し込む方が無難です。

利用限度額は最小限にして申し込む

申込時に設定する、クレジットカードの利用限度額は、最低金額にしましょう。

クレジットカードは、利用限度額が上がると、審査の難易度が上がってしまうからです。

また、今後クレジットカードで、必要以上の支払いをしないためにも、最低金額に設定することをおすすめします。

キャッシング枠は利用しない

クレジットカードを申し込むとき、「キャッシング枠の利用」は設定しないようにしておきましょう。

キャッシングの利用を前提とすると、「金銭の貸付けが可能かどうか」という基準も加わるため、審査が通常よりもさらに厳しくなります。

クレジットカードの申し込みの際はキャッシング枠を作らず、審査の通過にできるだけ有利な状況を作っておきましょう。

クレジットカードの利用に関して自己破産前に注意すべきこと

ここまで、自己破産後のクレジットカードの代替手段や、自己破産の事故情報が消えた後、再度クレジットカードに申し込む際のポイントについて解説してきました。

ここからは、実際に自己破産の手続きを行う際のクレジットカードの利用に関して、注意しておきたいポイントを解説します。

スムーズに自己破産の手続きを行い、かつ自己破産後の生活に支障をきたさないようにするためにも、必ず確認するようにしてください。

自己破産については以下の記事で詳しく解説しています。

自己破産の手続きの直前はクレジットカードを利用しない

自己破産の手続きを行うと決めた後は、クレジットカードを利用しないようにしましょう。

自己破産の直前に、クレジットカードを利用してしまうと、裁判所から「返済するつもりがない(返済できない)のに借金をした」と見なされます。

そうすると、自己破産が認められなくなったり、罪に問われる可能性があるため、注意してください。

クレジットカードの利用をやめる時期は、以下を目安にしてください。

- 弁護士・司法書士に依頼する場合:相談を考えた時期以降

- 個人で申立てを行う場合:申立ての2〜3ヶ月前から

クレジットカード払いにしている料金は支払い方法を変更する

公共料金や携帯電話の料金など、毎月クレジットカードで支払っている料金があれば、あらかじめ支払い方法を変更しておきましょう。

自己破産をすることで、クレジットカードが強制解約となれば、必然的にクレジットカードでの支払いが滞ってしまいます。

その結果、ガスや電気、携帯電話の利用などを止められてしまうかもしれません。

なお、自己破産をすると、借り入れをしている銀行の口座は凍結されてしまう場合がありますので、変更先の口座は借り入れをしていない銀行の口座に設定しましょう。

支払い方法の登録変更はおおよそ2ヶ月程度、早くても1ヶ月はかかります。

もし間に合いそうにないときは、支払先に直接問い合わせて、振込での支払いに変更できないか相談しましょう。

クレジットカードのポイントは解約前までに利用する

自己破産によってクレジットカードが強制解約になると、クレジットカードで独自に付与されたポイントは、すべて失効します。

そのため、ポイントを利用したい場合は、解約前までに利用するようにしましょう。

なお、解約前にクレジットカードを利用してはいけませんが、ポイントを利用することは問題ありません。

ただし、直前利用と見なされないよう、必ずポイント内で収まる範囲で使用するようにしましょう。

クレジットカード会社のETCカードを車から取り出しておく

クレジットカード会社のETCカードを利用している場合は、強制解約前に、カードを車から取り出しておきましょう。

クレジットカード会社のETCカードは、クレジットカードが強制解約になると利用できなくなります。

使えなくなったETCカードを車載器に入れたまま高速道路へ進入すると、料金所の開閉バーが開かない場合があるため、くれぐれも注意してください。

ただし、クレジットカードの強制解約と同時にETCカードも利用できなくなる、というわけではありません。

クレジットカード会社によっては、クレジットカードが利用できなくなるタイミングと、ETCカードが利用できなくなるタイミングにズレがあります。

とはいえ、ETCカードが利用できるからといって、利用してよいわけではありません。

万一、利用してしまうとクレジットカードの直前利用と同様に、「返済する意思がない借金を行った」と見なされ、裁判所に自己破産を認められない可能性があります。

そうならないためにも、強制解約前に、ETCカードを車から取り出しておきましょう。

なお、以下のようなETC単独で契約できるカードには、クレジット機能が付いていないため、自己破産後でも発行できます。

- ETCパーソナルカード

- 個人事業者向けのETCコーポレートカード

自己破産後も車に乗る場合は、発行しておくとよいでしょう。

裁判所からの要求があればクレジットカードの利用履歴を提出する

自己破産を申し立てた際、場合によっては、裁判所からクレジットカードの利用履歴の提出を求められることがあります。

本来、自己破産の手続きにおいて裁判所に提出する書類は、所得を証明する書類や通帳の履歴などです。

そこに、クレジットカードのショッピング利用履歴などは、含まれていません。

しかし、必要書類がチェックされた際に過去のお金の流れに怪しい点があれば、追加で利用履歴の提出を求められる可能性もあります。

クレジットカードの利用履歴を見られたくないなどの理由で隠してしまうと、「免責不許可事由があるのではないか?」などと、疑われてしまいます。

裁判所から提出を求められた場合は、素直に応じるようにしましょう。

免責不許可事由とは

自己破産で免責(返済義務の免除)を認めないケースとして、破産法252条1項に明記されているもの。債権者を害する行為、債権者に不誠実な行為、個人情報の偽装や手続きの妨害、免責制度によるもの、などが該当する

借金の解決方法は自己破産だけではない

この記事をご覧いただいてる方の多くは、借金問題の解決策として、自己破産を検討されているかと思います。

しかし、自己破産はあくまでも、法的に借金問題を解決する手段である債務整理のひとつです。

債務整理は、他にも

という手段があります。

自身の収入や財産の状況によっては、自己破産ではなく、「任意整理」もしくは「個人再生」を選択したほうがよい場合もあります。

ここでは、「任意整理」と「個人再生」の手続きの特徴について解説します。

債務整理については以下の記事で詳しく解説しています。

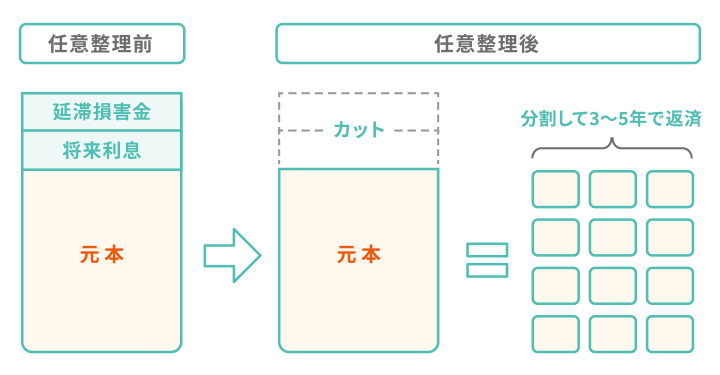

任意整理は将来利息や遅延損害金を免除してもらう方法

「任意整理」は、裁判所を介さずに貸金業者など債権者と直接交渉し、借金の返済を軽くする手続きです。

原則として将来金利をカットし、元本のみを3年程度の分割で返済する内容の和解成立を目指します。

自己破産のように借金が全額免責されることはありませんが、任意整理する対象を選べるため、返済中のローンがあっても手元に残すことができます。

【任意整理のメリットとデメリット】

| メリット |

デメリット |

・将来利息がカットできる可能性がある

・毎月の返済額が減る

・督促を受けることがなくなる

・財産を残すことができる

・任意整理する対象を選べる

など |

・ブラックリストに載ってしまう結果クレジットカードが使えなくなったり、ローンが組めなくなる

・信用情報機関に事故情報として登録される

など |

任意整理について詳しくは、以下の記事をご覧ください。

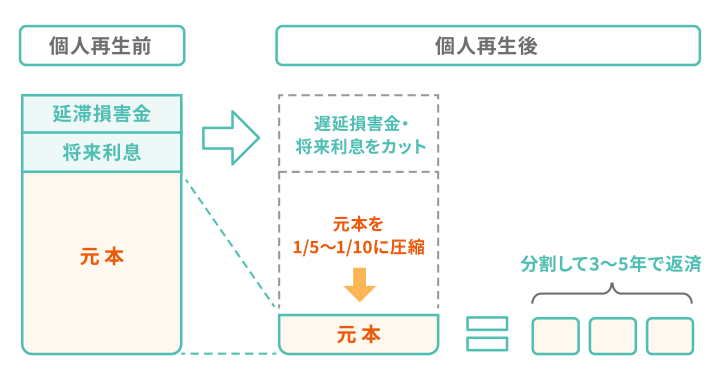

個人再生とは裁判所から再生計画の許可を得て借金を大幅に減額する手続き

「個人再生」は、裁判所に返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらい、原則3年(最長5年)で分割して返済していく手続きです。

計画どおり返済できれば、残りの借金は免除されます。

自己破産と異なり、住宅ローンを支払い中の人であれば、住宅ローンの特則を利用して、住宅を残すことができます。

【個人再生のメリット・デメリット】

| メリット |

デメリット |

・借金を5分の1〜10分の1に減らすことができる

・住宅ローンを支払い中であれば、住宅を残せる

・強制執行による差押えを止めることが可能

など |

・手続きが複雑

・時間だけでなく費用もかかる

・ブラックリストに載ってしまう

・保証人に迷惑をかけてしまう

・利用条件が厳しい

など |

個人再生について詳しくは、以下の記事をご覧ください。

いずれもクレジットカードが強制解約される点は共通

「任意整理」と「個人再生」はいずれも、自己破産と同様、手続きを行うことによって信用情報機関に事故情報が登録されます。

つまり、どの債務整理の手段を選択したとしても、クレジットカードの利用ができなくなる点は共通ということです。

ただし、任意整理のみ、事故情報が登録される期間が若干、異なります。

全国銀行個人信用情報センター(KSC)における事故情報の登録期間について、自己破産と個人再生は7年ですが、任意整理は5年となっています。

| 信用情報機関名 |

自己破産 |

任意整理 |

個人再生 |

| 全国銀行個人信用情報センター(KSC) |

7年 |

5年 |

7年 |

| 株式会社日本信用情報機構(JICC) |

5年 |

5年 |

5年 |

| 株式会社シーアイシー(CIC) |

5年 |

5年 |

5年 |

債務整理の手段として、「任意整理」を選択できるのであれば、クレジットカードの利用が再開できるまでの期間を短くできます。

なお、どの債務整理の手段を選択すべきかは、借金総額はもちろん、安定した収入や財産の有無、職業などによって異なります。

自身で判断することが難しい場合は、弁護士や司法書士といった法律の専門家に相談してみるとよいでしょう。

多くの弁護士・司法書士事務所では、無料の相談窓口を設けているため、利用を検討してみてください。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です