借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

アコムの借金を滞納して2ヶ月以上が経過すると、「一括返済のお願い」と書かれた督促が届きます。

「手持ちのお金がなくてとても払えない…」「無視してしまいたい」と思ってしまう方もいるでしょう。

しかし、そのまま放置してしまうのはおすすめできません。

事態は段階的に悪化し、裁判を起こされたり、差押えをされてしまうリスクもあります。

「すでに支払いの目処が立たない」「誰にも相談できずどうしたらいいかわからない」とお困りの方は、おひとりで悩まず、まずは当事務所の無料相談をご利用ください。

アコムの請求を止められるうえ、あなたに合わせた借金の解決方法をアドバイス可能です。

もちろん、相談したからといって、無理に契約を勧めることはありませんので、まずは一度、お気軽にお問合せください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

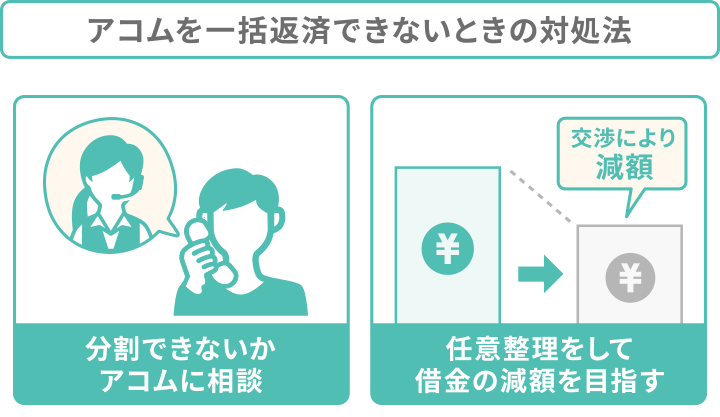

アコムから「今すぐ全部返済してください」と一括請求されても、すぐに対応できない方もいるでしょう。

そんなときは、以下のような方法で対処しましょう。

一括請求を無視してしまうと、最悪の場合アコム側から裁判を起こされ財産が差し押さえられるリスクもあります。

ここからは、それぞれの対処法について詳しく解説します。

「いきなり一括請求されても十分な手持ちがない…」という人は、まず「アコム総合カードローンデスク」に相談してみましょう。

アコム総合カードローンデスク

電話番号:0120-629-215

営業時間:平日9:00〜18:00

電話をかけるのは勇気がいりますが、以下の内容を伝えることで、対応してもらえる可能性もあります。

ただし一点注意いただきたいのは、一括請求を迫られている時点で、「期限の利益」を喪失しているため分割払いの交渉に応じてもらえない可能性があることです。

債権者から突然「明日全額返済してください」と言われても、「返済期日までは返さなくてもいいはずです」と断ることできると債務者の権利。

このような場合には、次に紹介する「任意整理」も選択肢に入れましょう。

「アコムとの交渉がうまくいかない」「そもそも電話するのも精神的に辛い…」という方もいるでしょう。

そんなときには、法律の専門家に相談して「任意整理」という方法をとることもできます。

詳しくは次で解説しますが、任意整理によって借金を無利息・一本化し、生活を立て直すことができるのです。

何もせずそのまま一括請求を無視してしまうと、最終的にはアコムから裁判を起こされて、差押えをされてしまう可能性もあります。

まずは弁護士や司法書士の無料相談を利用し、ご自身の状況にはどのような解決方法が向いているかを問い合わせてみるとよいでしょう。

アコムから一括請求された場合、任意整理は有効な対処法となります。

なぜなら、任意整理は将来利息のカットや返済期間の延長により、無理なく返済をできるようにする方法だからです。

ここからは、アコムの借金を任意整理するメリットと注意点についてみていきましょう。

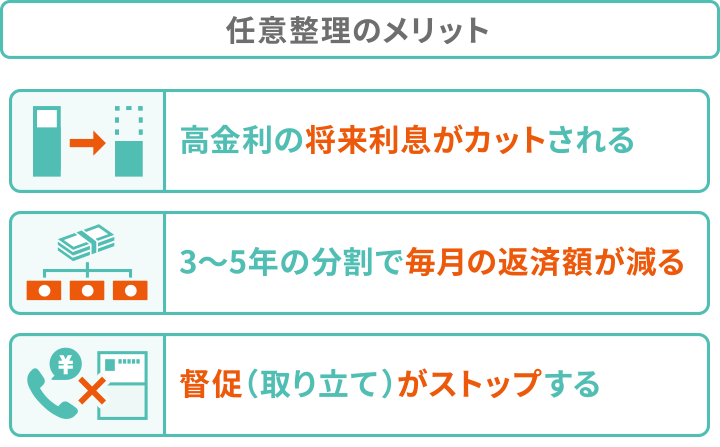

アコムの借金を任意整理すると、以下のようなメリットが期待できます。

それぞれ詳しく解説します。

任意整理をすると、将来利息(今後支払うはずだった利息)の支払いが免除され、残債を返済することになります。

つまり、これからは現在残っている借金だけ(和解条件によっては3〜5%の金利がかかる可能性があります)を、無理のない分割払いで返済していけばよいことになるのです。

アコムは金利が年3〜18%に設定されており、初回の借入では上限金利である18%が適用されることが多いです。

消費者金融からの借入は、住宅ローンやカーローンと比較すると金利が高く、利息が増えやすいローンといえます。

これから増える利息をカットできる任意整理は、こうした高金利のローンに効果的なのです。

例えば、当事務所でアコムの任意整理を行ったケースでは、以下のように将来利息が減額されました。

| 借入総額 | 50万6,377円(年14.6%)円 |

|---|---|

| カットされた将来利息 | 28万5,273円 |

| 月々の返済額 | 10,000円→8,600万円 |

任意整理をしなかった場合、将来的に28万5,273円もの利息が発生する計算になり、返済総額は80万円近くにものぼるとわかりました。

任意整理の交渉によって、この将来利息をカットし、残債を60回払いとする条件で和解しました。

年金利14.6%だった借金が、実質的に年金利0%になったことになります。

その分、月々の返済額も少し減りました。

このように、金利が高い・返済期間が長いケースでは、将来利息が増えやすく、その分任意整理によるメリットが大きいのです。

任意整理では、最長5年(60ヶ月)まで返済期間を延長する交渉も行えます。

長期の分割払いになれば、毎月の返済負担も減るでしょう。

一括請求を受けていたとしても分割払いが認められるため、「まとまったお金はないが、少しずつなら支払える」という場合に適しています。

「とにかく、払える分は返していきたい」という方の意思にも寄り添った解決方法といえます。

弁護士や司法書士に任意整理を依頼した場合、取り立てが止まります。

これによって、「また督促がきている…」「自宅や職場に連絡がきたらどうしよう…」という不安もなくなることでしょう。

督促が止まるのは、弁護士・司法書士が債権者(アコム側)に「受任通知」を送付するためです。

一度督促を止められれば、任意整理が終わるまで返済も止まります。

これにより、精神的な負担もぐっと軽くなるはずです。

その後は、落ち着いて生活を立て直すプランを一緒に考えていきましょう。

アコムの借金を任意整理する際に注意しておきたいことは以下のとおり。

それぞれについて詳しくみていきましょう。

任意整理すると信用情報機関に事故情報として記録が残ります(いわゆるブラックリストに載る)。

ブラックリストに載ると、解除されるまでの5年間(任意整理の場合)は、以下のような影響があります。

特に大きな影響は「クレジットカードやローンの利用や新規契約ができなくなる」点でしょう。

これは債権者であるカード・ローン会社が、審査時や途上与信(契約中の定期審査)時に、申込者の信用情報を参照するためです。

「クレジットカードがないと支払方法に困る…」という方は、デビットカードやプリペイドカード、QRコード決済など新たな決済方法を導入することをおすすめします。

「ブラックリストに載るのが嫌で、任意整理に踏み切れない…」という方もいるかもしれません。

しかし、アコムから一括請求を受けている時点で、長期の滞納によりすでにブラックリストに載っている可能性が高いです。

ブラックリストを解除するには、借金を完済してから5年経過する必要があるため、放置していても状況は解決しません。

もし返済できる目処が立っていないようであれば、早い段階で対応策を考えましょう。

ブラックリストについては、以下の記事で詳しく解説しています。

ブラックリストが解除された後も、アコムは利用できない可能性が高いです。

これは、アコムの社内で「金融トラブルのあった顧客」として情報が残るためです(いわゆる「社内ブラック」)。

先述した信用情報の事故情報(ブラックリスト)とは異なり、社内ブラックの情報はアコム社内の中で半永久的に残る可能性があります。

また、関連会社にも「社内ブラック」の情報は共有されるため、アコムの関連会社(三菱UFJ銀行・三菱UFJニコスなど)からの借入れも難しいでしょう。

もし「金融機関からの借入れができず生活に困っている」という場合には、国の公的融資を利用するのもひとつの手です。

条件が合えば無利子になるものもあります。ブラックリストだからといって、諦める必要はありません。

公的融資について、詳しくは「お金が借りられないときの最終手段は?公的融資など安全な対処法を紹介」の記事で解説しています。

アコムは三菱UFJフィナンシャル・グループのグループ会社です。

アコムの借金を任意整理すると、グループ全体で社内ブラックとなり、三菱UFJ銀行などの口座が凍結されてしまうリスクもあります。

社内ブラックの情報は、以下のような系列会社に共有されます。

とはいえ「三菱UFJ銀行の口座しか持っていない…」という場合でも、対処法はあります。

事前に別の口座を作っておき、給与の振込先・引落先を切り替えたり、お金を移しておくなどの対策をすれば影響は抑えられます。

任意整理で口座が凍結されるケースや対処法について不安な方は、以下の記事でも詳しく説明していますのでご参考にしてください。

もし、「任意整理を検討しているけどデメリットが不安」という方は、当事務所の無料相談をご利用ください。

あなたのご状況をお伺いし、「生活にどのような影響があるか」や「具体的な対策方法」をていねいにご説明します。

ここでは、実際に任意整理を司法書士に依頼し、アコムの借金を解決できた方の体験談を紹介します。

| 借金総額(アコム) | 95万円 |

|---|---|

| 解決方法 | 任意整理 |

20代の頃から、生活費が足りないときや急な出費のたびに、アコムなどの消費者金融のカードローンを利用していました。

借り入れを繰り返した結果、気づけばアコムの借入総額が95万円に。

返済期日になっても返済ができず滞納すると、アコムから督促の電話がかかってきました。でも電話に出るのが怖くて、無視し続けました。

滞納して3ヶ月ほど経つと、ついに当時勤めていた会社にアコムから電話がくるようになりました。その後は職場にいづらくなり、仕事を辞めることに…。

その間に結婚と出産をしたので、新たな職に就くこともできず、収入はゼロ。夫には借金の件は内緒にしていたので、ずっと返済できずにいました。

滞納を続けて2年が経った頃、アコムから1通の「内容証明郵便」という郵便が届きました。

中を開けてみると「返済残額の95万円を一括返済するように」と書いてありました。「一括返済」の請求です。

当然、一括返済するお金はなく、夫や家族にも相談できなかったので、悩んだ末に司法書士事務所へ相談しました。

その結果、任意整理をすることになり、将来利息をカットしたうえで、4年での分割払いに変更してもらえました。

毎月2万円ずつ返済するかたちになったので、完済の見通しを立てることができました。

「手元のお金が少なくつい後回しにしてしまった…」などの理由で、滞納をし続けてしまう人も少なくはありません。

しかし、アコムへの借金を滞納したままでいると、時間の経過とともに以下のようなリスクが発生してしまいます。

それぞれどのようなデメリットがあるのか、確認していきましょう。

返済が1日遅れただけでも、遅延損害金という追加の支払いが発生します。

遅延損害金とは、カードローンやクレジットカードの返済を期限内にできなかった場合に請求されるお金のことです。

返済期日の翌日から発生し、日数が経過するごとに増えていきます。

遅延損害金の計算方法は以下のとおりです。

遅延損害金= 返済予定額 × 遅延損害金利率 ÷ 365日* × 延滞日数

*うるう年は366

アコムの遅延損害金は年率20.0%です。

たとえば残高50万円のカードローンの借金の支払いが30日遅れた場合の遅延損害金は、8,219円となります。

また、早ければ翌日からカードローンの利用が制限され、アコムからの新たな借入れもできなくなってしまいます。

とはいえ、この時点で滞納を解消すれば、ブラックリストなどの大きなデメリットはありませんし、利用制限も数日で解除されます。

もし「頑張れば払えるのになんとなく滞納している」という人は、この時点で対応を解消しておくことをおすすめします。

返済期日から数日経つと、個人宛に電話やメールで確認や催促が行われます。

場合によっては、自宅に督促状が郵送されることもあります。

督促状の名義は「ACサービスセンター」で、一見普通のダイレクトメールのように見えるため、同居している家族に借金を知られるリスクは低いです。

ただし、この督促状を無視し続けると、職場に電話連絡が行われる可能性はあります。

この場合も「ACサービスセンター」名義や個人名などでかかってくるため、借金の事実がすぐに勤め先にバレるわけではありませんが、これを不安と感じる方もいるでしょう。

名義を変えているとはいえ、「ACサービスセンター」で検索されてしまうと、アコムからの督促だとわかってしまいます。

電話の少ない職場であれば、個人への電話自体を怪しまれてしまう可能性がある点にも注意しましょう。

返済期日から2ヶ月以上滞納すると、信用情報に事故情報が掲載されます(いわゆるブラックリストに載る)。

信用情報に事故情報が登録されると、原則として借入れの審査には通らないため、アコム以外の金融機関でも新規借入ができなくなります。

また、クレジットカードやローンの審査にも通らなくなり、利用しているカードも止まってしまうおそれがあります。

滞納から2〜3ヶ月程度で、「一括返済のお願い」といった内容の内容証明郵便が届きます。

そこには、次のような厳しい内容が記載されています。

この時点ですでにブラックリストに掲載されている可能性が高いため、「新たに借入れをして一括返済する」という方法もとれないと考えてよいでしょう。

アコムからの一括請求も無視すると、裁判を起こされてしまうリスクがあります。

この際、最後通知として裁判所から「支払督促」や「訴状」が届きます。

もし上記の書類を無視し、裁判所からの呼び出しに対応しないと、自動的に敗訴となってしまいます。

債務者(借りた側)である自分が借金と利息、遅延損害金を一括で支払う判決が下されてしまうのです。

この判決が下され、それでも支払えない場合には、給与や財産を差し押さえられてしまう恐れがあります。

もし裁判を申し立てられたとしても、諦める必要はありません。

差押えは裁判所手続きのため、裁判所へ申し立てることで回避する方法があります。

支払督促・訴状が送られてきた時点で、弁護士や司法書士にご相談ください。

差し押さえを停止するための手続きや、借金解決の方法についてアドバイスをいたします。

なお、アコムの借金には「時効(消滅時効)」があります。

とはいえ、以下のとおりかなり条件が厳しいため、成立させるのは基本的には難しいと考えてください。

「時効の中断(更新)」とは、時効期間をリセットしてカウントし直すことです。

これは、債務者(借りた側)が返済期日を過ぎてから返済したり、「返済を待ってほしい」と伝えたりしただけでも起こってしまうのです。

よって、アコムの借金を踏み倒すのは非常に難しいといえるでしょう。

だからこそ、深刻な事態になる前に、司法書士や弁護士といった専門家に相談する必要が出てくるでしょう。

「アコムの一括返済が来てどうにもできず困っている…」「借金のことだから誰にもいえない…」という方は、おひとりで悩む必要はありません。

まずは、弁護士・司法書士にご相談ください。

あなたのお話をていねいにお伺いしたうえで、借金解決・生活の立て直しをしっかりサポートいたします。

また、こうした専門家に依頼することで、次のようなメリットが期待できます。

なかでも、「督促が止まる」というのは、大きな安心につながるでしょう。

ご自宅や職場への督促もなくなるため、借金を知られてしまうリスクがかなり減りますし、任意整理が完了するまでは月々の返済もストップします。

これまで返済に追われていたお金を、生活の立て直しや将来への準備に使えるようになるのです。

もし、アコムやそのほかの借金のお悩みをおひとりで抱え込んでしまっているのなら、まずは私たちにお話を聞かせてください。

ご相談は何度でも無料ですし、無理に手続きを勧めるようなことも一切ありません。

あなたが少しでも心を軽くできるよう、お力になれたらと思っていますので、お気軽にご連絡ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。