オリコカードの滞納をするとどうなる?リスクと払えないときの対処法

オリコカードの滞納をしてしまい、「余裕がなくてすぐには払えない…」と支払いを後回しにしている方もいることでしょう。

滞納が長引くと、ブラックリスト入りしたり、督促状や電話によって、家族にバレてしまうリスクがあります。

このような事態を避けるためにも、早期に滞納を解消しましょう。

一時的に支払えない場合には、オリコカードセンター(049-271-3330)に期限の延長や支払方法の変更を相談することをおすすめします。

もし「カードを使いすぎて支払いが追いつかない…」などのお悩みがある場合は、まずは当事務所の無料相談へお問合せください。

ご家族への影響を減らしつつ、滞納を解決する最適な方法を一緒にお探しいたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

1分で申込できます!

目次 [非表示]

オリコカードを滞納するリスクは?

オリコカードの支払いを滞納をすると、段階的に以下のようなリスクが発生します。

- 【1日〜】遅延損害金の発生

- 【翌日〜3日程度】カードが利用停止になる

- 【数日〜1ヶ月】書面や電話で督促を受ける

- 【2ヶ月〜】ブラックリストに掲載される

- 【2〜3ヶ月】カード強制解約・残高の一括請求

- 【3〜6ヶ月】裁判所から支払督促や訴状が届く

それぞれのリスクについて詳しくみていきましょう。

【1日〜】遅延損害金の発生

まず、滞納が始まった時点で、遅延損害金が発生します。

遅延損害金とは、期日までに支払わなかった場合に発生する損害賠償金のことです。

遅延損害金の金額は、以下の計算式によって割り出されます。

利用残高 × 遅延損害金料率(年率) ÷ 365(日) × 遅延日数

遅延損害金の年率は、キャッシング利用の場合は年18.0%、ショッピング利用の場合は年6〜14.6%とされています。

たとえばキャッシング利用の場合、30万円の支払いを30日間滞納してしまったとすると、4,400円の遅延損害金を追加で請求されることになります。

借金を完済するまで、遅延損害金は日ごとに増え続けますので、早期に滞納を解消する必要があるでしょう。

【翌日〜3日程度】カードが利用停止になる

1日でも支払いを滞納すれば、最短で翌日からカード利用停止の処置がとられます。

オリコカードの場合、翌月の12日(土日祝祭日にあたる場合は翌営業日)までに支払いや再引き落としを済ませれば、再びカードを使用できるようになります。

たまたま口座に入金し忘れてしまった場合などは、この期間内に必ず支払いをすれば問題ありません。

支払後はポイントもそのまま使えますし、利用停止も3日間程度で解除されます。

【数日〜1ヶ月】書面や電話で督促を受ける

オリコカードの支払いを滞納していると、オリコから電話がかかってきたり、督促状が届いたりするようになります。

電話の内容は「いつまでに支払いができるか」を確認するものであり、決して脅されることはありません。

以下は、オリコカードが滞納関連の連絡で使用している電話番号です(2025年6月時点)。

・082-225-5153

・092-261-5616(自動音声)

・049-256-1151(自動音声)

ただし、電話を無視していると、「カード利用者に支払いの意思があるか確認できない」とみなされるため、毎日電話による督促が続くなど、対応も厳しくなります。

【2ヶ月〜】ブラックリストに掲載される

滞納を2ヶ月以上続けると、ブラックリストに掲載されるおそれがあります。

- ブラックリストとは?

-

クレジットカードやローンの利用履歴を集約する信用情報機関(CIC・JICC・KSC)に、事故情報が登録される状態のこと。

実際に「ブラックリスト」というリストがあるわけではない。

事故情報とは、長期の滞納や債務整理など、金融事故に関する情報のこと。

この事故情報が登録されていると、金融機関や貸金業者などからは「返済能力に問題がある」とみなされてしまう。

ブラックリストに掲載されると、事故情報が抹消される5〜7年間の間、オリコだけでなくその他のクレジットカードの新規契約もできなくなります。

また、消費者金融からの借入れや車や家のローン審査にも通らなくなってしまうのです。

ブラックリストとその影響については、以下の記事でも解説しています。

また、一度長期的な滞納をしてしまうと、「オリコグループ」社内でも金融事故があった事実が共有されてしまう可能性があります。

これは、「社内ブラック」と呼ばれるもので、信用情報とは異なり、社内に半永久的に残る可能性があります。

この社内ブラックによって、グループ企業のサービスの審査にも落ちてしまうおそれがあります。

系列会社のサービスの利用にも影響が出る可能性がある

先述のとおり、「社内ブラック」になると、株式会社オリエントコーポレーションの系列の以下のようなサービスの審査にも落ちる可能性があります。

- 株式会社オリコフォレントインシュアの家賃保証サービス

- 株式会社オリエントコーポレーションが保証会社となっている金融機関のサービス

「社内ブラック」に登録される前の早い段階で、滞納を解消することが大切です。

【2〜3ヶ月】カード強制解約・残高の一括請求

オリコカードの支払いを2〜3ヶ月滞納すると、カードが強制的に解約されたうえで、残っている利用額を一括で請求されるリスクがあります。

オリコカードの会員規約第25条には、「会員が支払いを怠った場合、カードの利用を停止・会員資格を喪失させることができる」と定められています。

具体的な滞納期間は明示されていませんが、一般的には2〜3ヶ月の滞納が強制解約の目安と考えられています。

さらに、規約第18条では、滞納が発生した場合には「期限の利益を失い、全額をすぐに支払わなければならない」とされています。

- 期限の利益とは?

-

本来であれば分割やリボ払いなどで支払期日を決めて少しずつ返済できる権利のこと。

これを失うと、債権者からすべての残高を一括で請求されるおそれがある。

特にリボ払いや分割払いを利用している場合、一括での返済額が高額になるため、大きな負担となるでしょう。

さらに、カードが強制解約された時点で、それまでに貯めていたオリコポイントも失効しますので、注意が必要です。

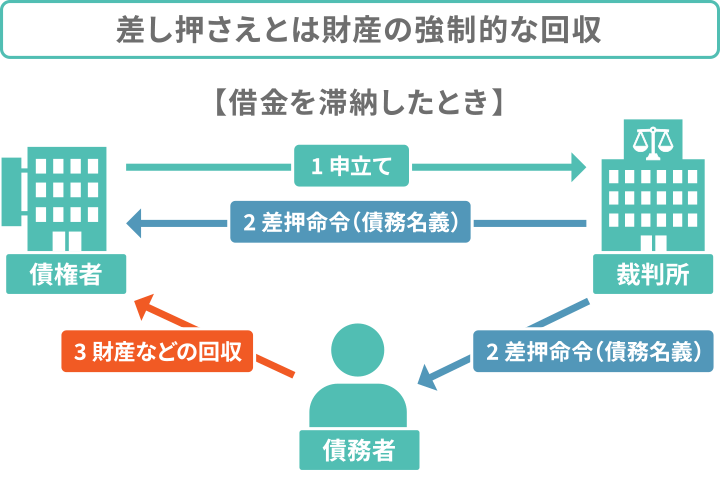

【3〜6ヶ月】裁判所から支払督促や訴状が届く

一括請求にも応じなければ、オリコカードは法的措置をとる準備に入る可能性があります。

滞納が3〜6ヶ月ほど続くと、裁判所から「支払督促」や「訴状」が届く可能性があります。

- 支払督促とは?

-

借金や支払いの滞納があった場合に、債権者(お金を貸した側)の申立てに基づいて、簡易裁判所の書記官が債務者(お金を借りた側)に支払いを命じる手続きのこと。

これは、オリコカードが裁判所に申し立て、法的手段によって支払いを求める通知です。

これらを受け取った後にも支払わずに2週間が経過すると、財産や給与が差し押さえられてしまいます。

そのため、「支払督促」を受け取った場合には裁判所へ「異議申し立て」を行うか、滞納を解消する必要があるのです。

また、「訴状」を受け取った場合には、債権者から訴訟を起こされていることになります。

この際は、答弁書を提出のうえ、訴状に記載のある口頭弁論期日当日に裁判所へ出頭する必要があります。

差押えの影響と対処法について、詳しくは以下の記事でも解説しています。

財産が差し押さえられてしまえば、もちろん家族には隠し通せません。

さらに給与が差し押さえられると、裁判所から勤務先に通告されるため、勤務先の人にも。滞納の事実が知られてしまいます。

このような状況になる前に、弁護士や司法書士に解決策を相談することをおすすめします。

オリコカードを滞納してしまった場合の対処法は?

オリコカードを滞納してしまったら、状況に応じて以下の対処法が考えられます。

それぞれについてみていきましょう。

【うっかり忘れていた場合】コンビニや銀行で支払う

もし支払日や引落口座への入金を忘れていて、再引き落としも間に合わなかった場合には、コンビニや銀行で振込を行う必要があります。

支払額は、引き落としできなかった翌月の6日~10日頃に送られてくる振込用紙か、eオリコの「ご利用明細照会画面」から確認できます。

前述の通り、支払日に引き落としができなかった時点で1日ごとに遅延損害金が発生しているため、気づいた時点ですぐに支払いを済ませることが大切です。

この段階で速やかに支払いをすれば、延滞の影響も最小限に抑えられ、信用情報に傷が付くことも避けられるでしょう。

【一時的に待ってもらいたい場合】オリコカードに相談をする

急な出費などで一時的に支払いが難しい場合は、早いうちにオリコカードに連絡をして相談することが重要です。

まずは「オリコカードセンター(049-271-3330)」または、「入金が間に合わなかった場合のお問合せ先」へ連絡をしましょう。

返済できない理由や状況、いつ返済できるかの目安などをしっかり説明したうえで、支払い猶予の相談や分割払いへの変更などの交渉を行いましょう。

連絡せず放置してしまうと、先述した督促が行われるほか、今後のローンやクレジットカードの利用に影響が出ることも。

一時的な遅れであっても、「支払う意思」を見せ、早期に誠意をもって対応することで、柔軟に対応してもらえる可能性があります。

【長期的に支払いが難しい場合】弁護士・司法書士に相談する

どうしても返済の見通しが立たないという場合には、弁護士や司法書士に相談しましょう。

専門家に依頼すれば、「債務整理」という手続きで借金の負担を軽減する方法を提案してもらえる可能性があります。

債務整理には、おもに「任意整理」「個人再生」「自己破産」の3つがあります。それぞれの特徴は以下の通りです。

任意整理

貸金業者などの債権者と直接交渉して「返済期間の延長」や「将来利息カット」を認めてもらい、月々の返済額を軽くする方法。

裁判所を介さず自由な交渉が可能なため、デメリットも少ない。

任意整理について詳しくは、以下の記事で紹介しています。

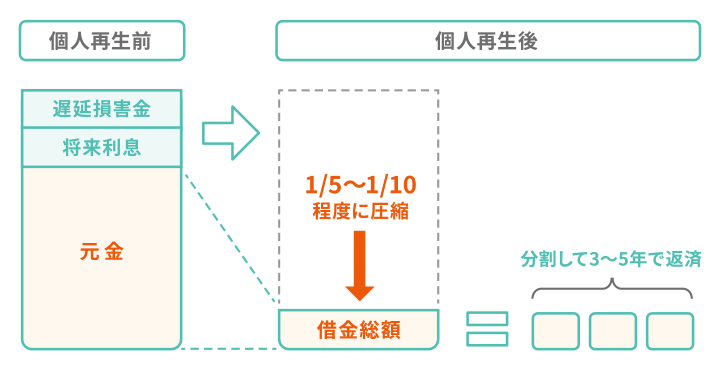

個人再生

裁判所の許可を得て、借金残高を5分の1〜10分の1程度まで減額する手続き。

自宅など財産は失わないが、最低でも100万円の返済義務は残るため、安定した収入が必要。

個人再生について、詳しくは以下の記事で紹介しています。

自己破産

裁判所の許可を得てほぼすべての返済義務を免除する手続き。

大幅な減額が見込める一方で、財産を失う、職業に制限がかかるなどデメリットも大きい。

自己破産について、詳しくは以下の記事で解説しています。

債務整理のそれぞれのメリット・デメリットを比較すると以下のとおりです。

| メリット | デメリット | |

|---|---|---|

| 任意整理 | ・将来的に発生する利息をカットできる ・裁判所を介さないため、手間が少なく周囲にバレにくい |

・その他の債務整理よりも減額の幅が小さい ・無職や生活保護受給者は利用できないこともある |

| 個人再生 | ・借金が大幅に減額される ・持ち家や車を手元に残せる可能性がある |

・借金額が100万円未満の場合は認められない ・手続きが複雑で費用がかかる(50万円以上) |

| 自己破産 | ・ほぼすべての借金の返済義務が免除される ・無職や生活保護受給者でも申請できる |

・持ち家や車といった高額な財産を手放すことになる ・一部の職業に就くことが一時制限される |

債務整理をすると、借金の減額・免除を目指せますが、「ブラックリストに掲載される」という共通のデメリットも存在します。

ただし、すでに2ヶ月以上支払いを滞納している場合は、すでに信用情報に延滞記録が残っており、ブラックリスト状態になっている可能性が高いです。

長期的な滞納が続いている方は、債務整理も視野に入れて借金の早期解決をはかることをおすすめします。

弁護士・司法書士に相談すれば督促が止まる

債務整理を弁護士や司法書士に依頼することで得られるおもなメリットは、以下の3点。

- 督促を止められる

- 家族に知られにくい

- 借金を有利な条件で減額できる可能性がある

中でも大きなメリットは、債権者からの督促を止められる点です。

依頼後、弁護士や司法書士から「受任通知」が債権者に送られると、債権者が受領した時点から法律(貸金業法第21条)により取り立てが禁止されます。

毎日のように届いていた電話や通知が止まることで、精神的なストレスも大きく軽減されるでしょう。

また、交渉・手続きの間は原則として返済もストップするため、その間に生活を立て直したり、かかる費用を準備したりすることも可能です。

さらに、弁護士や司法書士が窓口となって債権者や裁判所とのやり取りを代理・代行してくれるため、家族に知られずに手続きを進められる可能性も高まります。

当事務所は相談は何度でも無料ですので、カードのお支払いや借金にお困りの方はぜひ一度ご相談ください。

あなたのご家庭やご収入の状況をお伺いしたうえで、周囲の方にも知られないように借金を解決する方法についてアドバイスいたします。

もちろん、相談したからといって、必ず依頼をしなければいけないわけではありませんので、まずは一度お気軽にお問合せください。

1分で申込できます!

オリコカードの滞納に関するよくある質問

ここからは、オリコカードを滞納した際の気になるポイントについて解説します。

A.カードが利用停止になっても、すぐに滞納を解消すれば、その後3日間程度で解除されます。

支払後はポイントもそのまま使えます。

ただし、長期の滞納による強制解約をされてしまった場合には、カードが再び使えるようになることはありませんし、ポイントもすべてなくなってしまいます。

A.オリコカードの督促による連絡で叱られたり、脅迫をされることはありません。

脅迫による取り立ては、貸金業法21条でも禁止されています。

A.家賃や光熱費などをオリコカードで自動引き落としにしていた場合、カードが利用停止になると、これらの支払いも自動で行われなくなります。

そのため、カードが停止していた期間に引き落としできなかった支払いがないかを確認し、自分で振り込みなどの対応をする必要があります。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

1分で申込できます!