後払い決済サービス「atone」の支払いが遅れると、翌日から「限度額の引き下げ」や「サービスの利用停止」の措置がとられます。

滞納が長引くと、回収を弁護士に委託され、最終的には裁判を起こされるリスクも。

他にも返済が苦しい借金があり、一時しのぎ的にあと払いサービスを利用している方は、借金の減額・免除を目指す「債務整理」も検討しましょう。

弁護士・司法書士に依頼することで督促を止められ、その間に借金減額の交渉や手続きを行えます。

当事務所は相談は何度でも無料ですので、お気軽にお問い合わせください。

※この記事は弁護士法人・響のPRを含みます。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

あなたの相談緊急度がわかる!

緊急度チェック

※弁護士法人・響のサイトに遷移します。

atoneの支払いが遅れたときの影響

「atone」の支払いが遅れた場合のリスクは以下のとおりです。

それぞれのリスクについて、詳しく解説します。

【翌日〜】利用停止や限度額の引き下げが行われる

atoneの支払いが遅れると、支払い期限日の翌日から利用を停止される可能性があります。

atoneの支払い期限日は、

- コンビニ端末/銀行ATM/電子バーコード払い:翌月10日まで

- はがき請求書による支払い:翌月20日まで

に設定されています。

この支払い期限日を超えると、atoneのアプリに「お客様のご利用を停止しています」というメッセージが表示され、atoneの利用ができなくなります。

また個人差はありますが、滞納により、利用上限額が引き下げられてしまう可能性もあります。

利用上限額の変動については、以下のようにatone公式サイトにも記載されています。

atoneのご利用上限額は、ご注文ごとに、ご利用内容やお支払い状況などを元に審査しております。審査の結果、ご利用上限額は変動することがあります。

●ご利用上限が変動する理由(例)

・お支払い期限が過ぎてしまうと、上限が下がる場合があります。

・お支払い期限内の入金を継続していただくと、上限が上がる場合があります。

ご了承のうえ、ご利用をお願いします。

※会員登録をすると、スマホアプリでご利用上限額をご確認いただけます。詳しくは、お買い物のご利用上限額を知りたいもご確認ください。

引用:atone公式サイト「ご利用上限額について」

【翌日〜】遅延損害金が発生する

支払い期限日の翌日からは遅延損害金が発生します。

遅延損害金とは、支払いが期限日を超えた際のペナルティとして支払うお金のことです。

遅延損害金の金額は、以下の計算式によって算出されます。

返済額(元金)×遅延損害金利率÷365(日)×延滞日数(支払い期限日の翌日から延滞が解消された日までの日数)

遅延損害金利率は会社によって異なり、atoneでは年率14.6%に設定されています。

計算式を見てもわかるように、延滞日数が長くなればなるほど、遅延損害金は増えていきます。

たとえば、atoneの5万円の支払いを1・6・12ヶ月滞納した場合の遅延損害金は以下の表のとおりです。

| 滞納期間 |

遅延損害金 |

| 1ヶ月 |

600円 |

| 6ヶ月 |

1,800 |

| 12ヶ月 |

7,200円 |

さらに、「延滞事務手数料」として、毎月10日と25日(つど後払いの場合は、15日)を過ぎるごとに別途100円が発生します。

【1週間〜】電話やはがきなどによる督促が行われる

atoneの支払いが遅れて1週間程度経つと、電話や郵便などで督促が開始されます。

電話による督促

電話による督促は、株式会社ネットプロテクションズから、atoneに登録している電話番号宛に行われます。

督促電話の番号は以下のとおりです。

- 0120-839-046

- 0120-557-823

- 0120-559-857

(参考:atone公式サイト「お支払いが遅れたら?」)

この督促の電話では、

- 支払い期日が過ぎていること

- マイページやコンビニで速やかな支払いを求める旨

を自動音声で伝えられます。

なお、自宅や職場の電話番号でatoneに登録していなければ、自宅・職場へ督促が行われることはありません。

郵便による督促

滞納が続くと、新たな支払い期限日と、遅延損害金を上乗せした金額が記載された払い込み用紙が郵送されてきます。

この時点で払い込み用紙による支払いを行うと、督促は止まり、atoneも再び使えるようになります。

払い込み用紙が届いても未払いの状態を続けてしまうと、督促は繰り返し送られてきます。

もし同居している家族がいれば、督促の郵送物を見られて、滞納がバレてしまうリスクがあるでしょう。

【2〜3ヶ月】atoneのアカウント利用が停止される

2~3ヶ月にわたって支払いを滞納してしまうと、atoneのアカウントが一定期間停止される可能性があります。

この状態になると、オンライン決済時に「atoneアカウント一時停止中」と表示され、決済もできなくなります。

もし急ぎで支払いをしなければいけない時は、atone以外の決済手段を選ぶ必要があるでしょう。

また、長期滞納をすると、店頭での「コード決済」も停止されます。

この場合は、オンライン決済の利用と期限内の返済を繰り返して実績を積むことで、再度利用できるようになります。

【2ヶ月〜】弁護士などから連絡がくる

長期的にatoneの支払いを滞納し、督促の連絡がきても対応しない場合は、「弁護士委託前通告」が送られてきます。

弁護士委託前通告とは、債権回収(借金の回収)を弁護士に委託したことを示す書面のことです。

atone公式サイトでも以下のように明言されています。

請求が長期間にわたると、弁護士法人などの債権回収機関に債権の回収を委託します。

債権回収機関より連絡を差し上げ、状況によっては法的措置がとられる場合があることをご了承ください。

引用:atone公式サイト「お支払いが遅れたら?」

弁護士委託前通告は、はがきで送られてくることが多いですが、場合によってはSMSなどで届くこともあります。

支払いの可否にかかわらず折り返しの連絡は不要ですが、できるだけ早急に返済することが求められます。

弁護士委託前通告が届いても支払わない場合は、訴訟を起こされてしまう可能性があります。

atoneの滞納ではブラックリストには載らない

atoneを滞納しても、ブラックリストには載りません。

基本的にクレジットカードやカードローンなどでの借金を滞納すると、信用情報機関(CIC・JICC・KSC)に事故情報が登録されます。

いわゆる「ブラックリストに載る」といわれる状態で、クレジットカードやローンの審査に通らなくなってしまいます。

しかし、atoneを運営するネットプロテクションズは信用情報機関に加盟していないため、滞納しても事故情報は登録されないと考えられます。

ただし、ネットプロテクションズ社内では滞納情報が保存・共有されている可能性があります。

そのため、同社が提供している「NP後払い」などのサービスの審査に通らなくなる可能性があります。

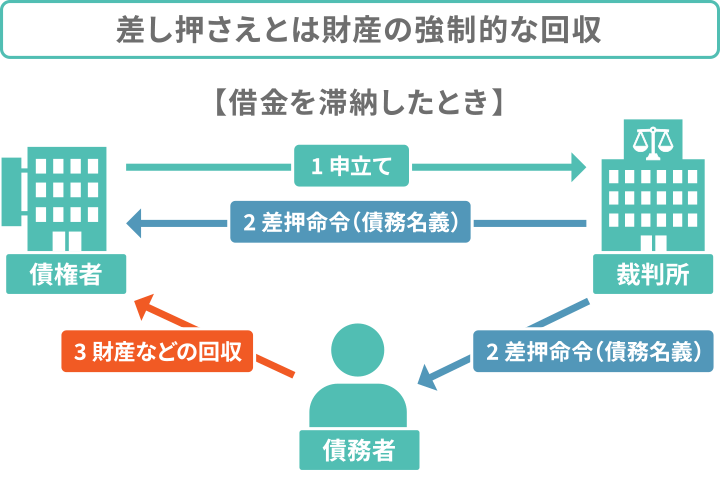

【3ヶ月〜】裁判になり財産が差し押さえられる可能性がある

滞納から3ヶ月以上経過すると、財産が差し押さえられてしまう可能性があります。

ここでおもに差し押さえられるのは「給与」や「預貯金」です。

なお、差し押さえが執行される前には、裁判所から「支払督促」や「訴状」が送られてきます。

- 支払督促とは?

- 借金や支払いの滞納があった場合に、債権者(お金を貸した側)の申立てに基づいて、簡易裁判所の書記官が債務者(お金を借りた側)に支払いを命じる手続きのこと。

「支払督促」は裁判所を介した公的な手続きであり、法的な強制力をもちます。

受け取った後も支払わずに2週間が経過すると、財産や給与が差し押さえられてしまいます。

給与に関しては、全額が差し押さえられるわけではなく、手取り給与の四分の一が差し押さえの対象となります。

なお、給与の差し押さえが行われることで、支払いを滞納していることが勤務先にバレてしまう大きなデメリットもあります。

差し押さえを原因に従業員を解雇することはできませんが、お金のトラブルが知られてしまうことで、周囲との信頼関係に影響が出るおそれも。

もし支払督促や訴状が来た場合には、一刻も早く弁護士や司法書士に依頼することをおすすめします。

差し押さえと対処法について詳しくは、以下の記事でも解説しています。

atoneの支払いが遅れてしまった場合の対処法

atoneの支払いに遅れそうな場合、または支払いができない場合は、次の対処法が挙げられます。

- 最新の受付番号でコンビニや銀行ATMから支払う

- 債務整理を検討する

それぞれの対処法について、詳しくみていきましょう。

【すぐ支払える場合】最新の受付番号でコンビニや銀行ATMから支払う

もし手元にお金があり、すぐに支払える状態であれば、コンビニや銀行ATMなどからすぐに支払いましょう。

atoneでは請求書の再発行を行っていないため、自身で受付番号を確認することになります。

atoneアプリの「マイページ」から「受付番号の発行」を行い、最新の受付番号を取得しましょう。

このとき、カスタマーセンターなどへの連絡は不要です。

支払い期限の延長の相談や分割の交渉もできないため、速やかに対応することが重要です。

【長期的に支払えない場合】債務整理を検討する

「他にも借金が多く返済の目途が立たない」という場合は、弁護士や司法書士に債務整理について相談しましょう。

債務整理では、atoneだけでなく、その他の後払い系サービスやカードローン、クレジットカードなどによる借金でも減額・免除を目指せます。

- 債務整理とは?

- 返済できなくなってしまった借金・支払いを、債権者との交渉や裁判所での手続きなどを介して減額・免除してもらう方法のこと。

おもに「任意整理」「個人再生」「自己破産」の3種類があり、減額幅やかかる費用・期間は以下の通りです。

|

任意整理 |

個人再生 |

自己破産 |

| 減額幅 |

原則、将来利息のカット |

1/5〜1/10程度に減額(最低100万円は返済義務が残る) |

全額免除される |

| 期間 |

約3~6ヶ月 |

約1年~1年半 |

約6ヶ月~1年 |

| 費用 |

5〜15万円(債権者1社あたり) |

50〜80万円 |

30〜130万円 |

なかでも任意整理は、裁判所を介さず交渉のみで解決するため、多くの人に利用されている方法です。

将来発生する利息がなくなるため、利息が増えやすいクレジットカードや消費者金融の借金に効果的です。

もし任意整理でも解決しないほど借金が大きい場合には、個人再生や自己破産などを検討しましょう。

ただし、いずれの方法も「ブラックリストに掲載される」などのデメリットがあるため、事前によく確認しましょう。

債務整理について、詳しくはこちらの記事でも解説しています。

月々の借金返済にお困りの方は弁護士・司法書士に相談を

もし終わりが見えない借金の返済に困っている方は、一度弁護士・司法書士にご相談ください。以下のようなメリットがあります。

メリット

- 督促をストップできる

- より有利な条件で和解できる可能性がある

- 会社や家族にバレにくい

特に、債権者からの督促を止められる点は大きなメリットといえるでしょう。

依頼後は交渉や手続きが完了するまでの間、督促をストップでき、実質的に返済もする必要がなくなります。

その間、月々返済に充てていたお金がそのまま手元に残るため、生活費や弁護士費用を積み立てられるのです。

督促の郵便や電話もなくなりますので、精神的な負担からも解放され、落ち着いて生活再建のための準備ができるようになるでしょう。

このように、弁護士・司法書士に依頼すれば、月々の返済によってお金に余裕がない状況を打開できる可能性があります。

当事務所では相談は何度でも無料ですので、お気軽にお問い合わせください。

お客様のご状況をお伺いし、最適な借金の解決方法をご提案いたします。

なお、相談したからといって、必ずしもご依頼いただく必要はございませんので、ご安心ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です