24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

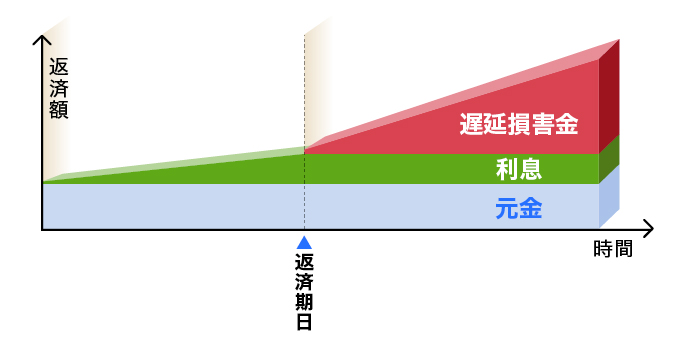

遅延損害金とは、カードローンやクレジットカード、住宅ローンなどの返済が期限内にできないときに、債権者(借入先)から請求されるお金です。

遅延損害金は、遅延が解消(実際に返済)されるまで発生し続けるため、日に日に増えていきます。

遅延損害金の計算式は以下のとおりです。

遅延損害金=返済予定額× 遅延損害金利率 ÷365日(うるう年は366)×延滞日数

遅延損害金の法定上限利率は年20%と高額です。遅延状態は放置せず、すみやかに支払いを行うようにしましょう。

遅延損害金の支払いがどうしても難しい場合は、任意整理を行うことで、将来利息や遅延損害金をカットできる可能性があります。

この記事では、遅延損害金の計算方法や、支払いが免除されるケースについて、解説していきます。

借金減額できるか確認できます!

目次 [非表示]

相談するか迷っている方は、まずは無料の「借金減額シミュレーター」を使って、借金を減額できるのかを診断してみましょう。

診断は匿名、無料でできます。

遅延損害金とは、借金の返済が滞ってしまったことにより生じる損害賠償金のこと。簡単にいえば、返済の期日(約束)を破ったことによるペナルティです。

本来決められている返済期日から1日でも遅れると発生し、以後、返済するまで日に日に増えていきます。

借金の滞納以外にも債務不履行(期日どおりに支払いができなかった場合)の条件を満たせば、どのような債務であっても発生します。

以下は、その具体例です。

遅延損害金と混同しやすい言葉に、「延滞金」や「利息」がありますが、これらは全く別物です。

遅延損害金と延滞金・利息の違い

| 遅延損害金 | 民事一般の債権の返済期限を守らなかったことへの損害賠償金 |

|---|---|

| 延滞金 | 公的な債権(税金や下水道料金など)の支払い期限を守らなかったことへの損害賠償金 |

| 利息 | 金銭を貸したことに対して債権者(貸した側)が受け取る利益 |

遅延損害金は、遅延している間は、利息と同じように元金に対して一定の割合(利率)によって算定されます。

そのため「遅延利息」や「延滞利息」と呼ばれることがありますが、遅延損害金は債務不履行(履行遅滞など)による損害賠償金なので、利息とは違うものです。

なお、遅延損害金と通常の利息は、二重に請求されることはありません。

利息が発生するのは借入金の返済日までで、返済日の翌日以降は遅延損害金が発生することになります。

遅延損害金の金額は、以下の計算式で求めることができます。

遅延損害金=当月の返済額× 遅延損害金利率 ÷365日(うるう年は366)×延滞日数

たとえば、20万円の借金があり、返済日から10日間、返済ができなかったとします。

遅延損害金の利率が年20.0%だとすると、

「20万円×0.2(20.0%)÷365日×10日≒1,096円」

となりますので、1,096円の遅延損害金が発生することになります。

遅延損害金は、遅延が解消(実際に返済)するまで発生し続けることになるため、遅れれば遅れるほど増えていくことになります。

実際に、延滞期間が延びるとどれくらい遅延損害金が増えるのか、確認してみましょう。

以下の表は、延滞期間が1ヶ月、3ヶ月、6ヶ月の場合の遅延損害金です(利率年20.0%)。

| 100万円 | ¥16,438 | ¥49,315 | ¥98,630 |

|---|---|---|---|

| 200万円 | ¥32,877 | ¥98,630 | ¥197,260 |

元金が200万円だった場合、延滞期間が1ヶ月と6ヶ月では、およそ165,000円もの差が生まれていることがわかります。

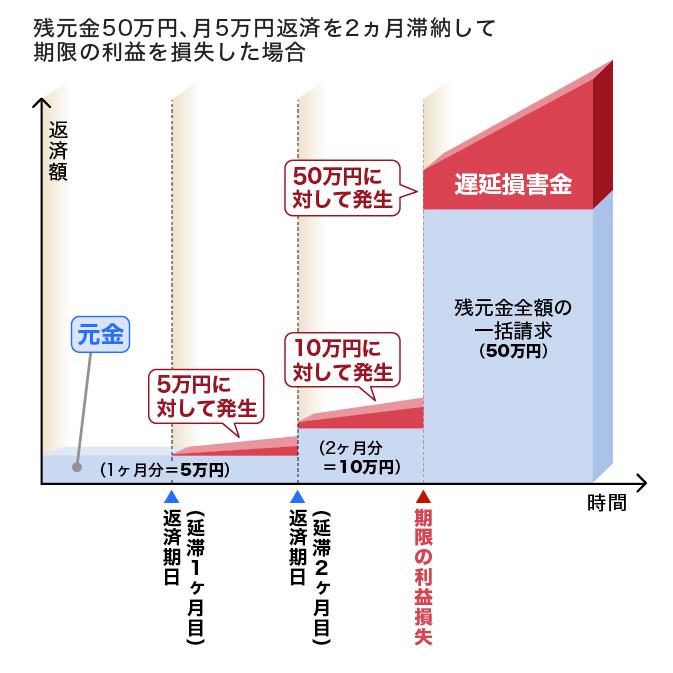

分割払いの場合、遅延損害金は、返済日までに返済できなかった金額の元金にのみ発生します。

たとえば、50万円を毎月5万円ずつ、10回で返済する契約をしたとします。

1ヶ月分のみ延滞した場合は、遅延損害金が発生するのは5万円に対してのみで、元金である50万円に対して発生するわけではありません。

ただし、借金の延滞が続くと「期限の利益の喪失」といって、分割による支払いが認められなくなり、借金の残金の一括返済が求められます。

分割払いで期限の利益を喪失してしまうと、遅延損害金は借金の残高全額にかかることになります。

遅延損害金の利率は借入先によって異なります。ただし、利息制限法7条により、上限利率は年20%と定められています。

利息制限法7条1項

(賠償額の予定の特則)

利息制限法第7条

1.第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

(引用元:利息制限法)

世間の一部では、「法定上限利率は年14.6%」というイメージがもたれているようですが、それは誤りです。

「14.6%」というのは、遅延損害金の上限金利に対して上積みされる利率の上限です。

簡単にいえば、利息の上限金額の1.46倍が遅延損害金の上限となる、ということです。

利息制限法第4条1項】

(賠償額の予定の制限)

1.金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

(引用元:利息制限法)

具体的には以下の表のように、借入額ごとの上限金利に対し、遅延損害金の上限金利が定められています。

| 10万円未満 | 年20.0% | 年29.2% |

|---|---|---|

| 10万円以上100万円未満 | 年18.0% | 年26.28% |

| 100万円以上 | 年15.0% | 年21.9% |

ただし、この上限は、消費者金融などの借り入れに適用されることはありません。

先述したように、貸金業者の貸付けで発生した上限利率は年20%と定められています。

つまり、消費者金融などの借り入れの遅延損害金は、最大でも年20%ということになります。

カードローンやクレジットカードなどの遅延損害金の利率は、どのように設定されているのでしょうか?

金融機関や貸金業者によって異なりますが、目安は以下のようになります。

| クレジットカード | ショッピング:年14.6%程度 キャッシング:年20.0%程度 |

| 消費者金融のカードローン | 年20.0%(最大) |

| 銀行のカードローン | 年14.0%〜19.9%程度 |

以下、金融機関・貸金業者別に、企業ごとの遅延損害金の利率を見ていきましょう。

おもなクレジットカードの遅延損害金の利率は以下のとおりです。

クレジットカードは基本的に、キャッシングの金利が年15%程度のため、遅延損害金の利率は年20%が目安となっています。

| ショッピング利用分 | キャッシング利用分(目安) | |

| 楽天カード | 年14.6% | 年20.0% |

| PayPayカード | 年14.6% | 年20.0% |

| オリコカード | 年14.6% | 年18.0% |

| セゾンカード | 年14.6% | 年20.0% |

| 三井住友カード | 年14.6% | 年20.0% |

| dカード | 年14.5% | 年20.0% |

| JCBカード | 年14.6% | 年20.0% |

| au PAYカード | 年14.55% | 年19.92% |

| アメリカン・エキスプレス | 年14.6% | 年20.0% |

おもな消費者金融のカードローンの遅延損害金の利率は以下のとおりです。

クレジットカードと同様に、消費者金融も金利が年15%程度のため、遅延損害金の利率は年20%であることがほとんどです。

| アコム | 年20.0% |

| プロミス | 年20.0% |

| アイフル | 年20.0% |

| SMBCモビット | 年20.0% |

おもな銀行のカードローンの遅延損害金の利率は以下のとおりです。

銀行は利息が低い傾向にあるため、その分、クレジットカードや消費者金融のカードローンと比べると、遅延損害金の利率もやや低くなります。

| 銀行のカードローン | 遅延損害金の利率 |

|---|---|

| 三井住友銀行カードローン | 年19.94% |

| 三菱UFJ銀行カードローン「バンクイック」 | 契約時と同じ金利を上乗せ |

| みずほ銀行カードローン | 年19.9% |

| りそな銀行カードローン | 年14.0% |

上の表にないものについては、契約書や契約先のホームページなどにも記載されていますの

で、確認しておきましょう。

貸借契約の契約書に、遅延損害金の利率が記載されていない場合、遅延損害金の支払いが免除されるかといえば、そうではありません。

この場合は、民法が定める法定利率の年3%が適用されます。

【民法第404条1項・2項】

(法定利率)

第404条

1.利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2.法定利率は、年三パーセントとする。

(引用元:民法)

ただし、当事者間で取り決めた約定利率があり、それが3%を上回る場合には約定利率が遅延損害金の利率として適用されます。

なお、法定利率は、2020年4月の民法改正を受けて、年5%から年3%へ引き下げられ、以後は変動金利制となっています(詳細は後述します)。

遅延損害金が発生するのは、借金の返済不能状態であるケースがほとんどです。

そういった状況では、遅延損害金を支払う余裕もないため、できれば免除してもらいたいと思われるかもしれません。

ここでは、遅延損害金の支払いについて、免除できる可能性のある方法を解説します。

遅延損害金の支払い義務は法律に定められているわけではなく、金融機関と本人との合意(契約書)によって発生しています。

遅延損害金については、相談に応じてもらえる可能性がありますので、借入先の金融機関や貸金業者に相談をしましょう。

カードローンやクレジットカード、住宅ローンなどでは、返済に困った人向けの専用の相談窓口を設けていることが一般的です。

返済する意思を伝えて相談すれば、遅延損害金の免除など、返済計画の見直しに応じてくれる場合があります。

返済を滞納してから5年が経過している場合は、時効の援用により「消滅時効」を主張できる可能性があります。

この主張が認められれば、遅延損害金だけでなく、借金自体の返済義務がなくなります。

借金の時効が成立するまでの期間は、民法166条によって以下のように定められています。

しかし、債権者である金融機関が「権利を行使できる=返済を請求できる」ことを知らないはずはありません。

ですので、金融機関からの借り入れでは5年となります。

上記の条件は2020年4月1日の民法改正後のものになりますが、改正前も金融機関などからの借り入れの消滅時効は5年でしたので変わりません(個人間などの借金は10年)。

ただし、借金の時効は「時効の更新」といって、それまで進行してきた時効期間がリセットされる条件もあります。

具体的には、裁判を起こされたり、裁判に基づく取り立て(強制執行)が行われたりした場合、時効の更新となります。

金融機関や貸金業者は、こうした法律にも精通しており、実際に時効の更新を行うことが多いため、時効の成立は難しいと考えられます。

時効期間に到達するまで放置していても、その間も遅延損害金は増えていきます。

時効の成立が不可能となれば、遅延損害金も含めて高額な返済をしなくてはいけなくなるため、時効を狙っての滞納はしない方がよいでしょう。

借金の時効について詳しくは、以下の記事をご覧ください。

「借金は時効援用すると消える?期間は何年?消滅時効の条件と手続き」

遅延損害金が膨らんでしまい、借金の返済が難しくなった場合は、どうすればよいのでしょうか?

そのような場合の解決策として、債務整理があります。

債務整理とは、弁護士や司法書士、裁判所などが間に入ることにより、法的に借金問題を解決する手段のこと。借金そのものを減額したり、免除することを目的としています。

ここではおもに、債務整理の手続きの中でも比較的リスクが少ない「任意整理」について紹介します。

任意整理とは、債権者(金融機関など)と今後の返済計画について直接交渉し、和解を成立させることで、借金を無理なく返済できるようにする手続きです。

任意整理の特徴

原則として将来利息や遅延損害金をカットできるため、現在、遅延損害金が重荷になっている方にとっては、メリットがあるといえるでしょう。

一方、デメリットとして、約5年間、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)といった点が挙げられます。

ブラックリストに載ると、クレジットカードの新規作成や、キャッシングの利用ができなくなるため、生活への影響は少なくありません。

ただし、ブラックリストに載るのは、任意整理をしたときだけではありません。借金を滞納した場合も同様です。つまり、任意整理をしない場合でも、借金を滞納すればブラックリストに載るリスクがあるということです。

借金を滞納し続けると、督促や財産の差押えなど、ブラックリスト以外のリスクも発生します。

任意整理を行えば、ブラックリストに載ることは免れませんが、その後完済できれば、滞納後のリスクを抑えることはできます。

任意整理を行うかどうかは、こうした滞納によるリスクも踏まえたうえで、判断した方がよいでしょう。

任意整理は基本的に、将来利息や遅延損害金をカットすることはできますが、元金の返済は必要となります。

もし元金の返済も難しい場合は、以下の債務整理を検討する必要があります。

個人再生は、裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続きです。

以下のような特徴があります。

個人再生の特徴

個人再生について詳しくは、以下の記事もご覧ください。

「個人再生のメリット・デメリットとは?自己破産、任意整理との違い」

自己破産は、裁判所に申し立てることで、一部の債務を除きすべての借金の支払いを免除してもらう手続きのことです。

以下のような特徴があります。

自己破産の特徴

自己破産について詳しくは、以下の記事もご覧ください。

「自己破産とは?破産後の生活はどうなる?気になるデメリットも解説」

ここまでご説明したように、債務整理にはさまざまな方法があります。

債務整理のどの手続きをとるべきかは、返済能力や資産状況、借金の理由などによって判断することになります。

また、手続きによって利用条件が異なるため、ご自身が条件に該当するかを事前に確認する必要があります。

これらを自分一人で行うことは簡単ではないため、法律の専門家である弁護士や司法書士に相談することをおすすめします。

司法書士法人 みつ葉グループでは、24時間365日、受け付けをしています。相談は何度でも無料ですので、お気軽にご相談ください。

なお、司法書士法人 みつ葉グループの任意整理費用は以下のとおりです。

今すぐ費用を用意できない場合は分割払いも可能ですので、ご相談ください。

| 相談料 | ¥0 |

|---|---|

| 着手金 | 債権者1社につき¥55,000〜(税込) |

| 解決報酬金 | 債権者1社あたり¥11,000〜(税込) |

| 減額報酬金 | ¥0 |

| 過払い報酬金 (過払い金がある場合) | 22%(税込) |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。別途代理送金手数料等がかかります。

先述したとおり、2020年4月に民法が改正され、遅延損害金の法定利率は5%から3%に引き下げられたと同時に、変動金利制へと変更になりました。

| ・民事法定利率:年5%(旧民法404条) ・商事法定利率:年6%(旧商法514条) | ・施行時:年3%(404条2項) ・施行後、3年ごとに法定利率を1%単位で見直す(404条3項) ・商事法定利率を廃止 |

ここでは、民法改正のポイントとして以下を解説します。

法定利率は、改正前の民法では、一般の取引に適用される民事法定利率(年5%)と、 商行為で生じた債務に適用される商事法定利率(年6%)となっていました。

しかし、この利率は、明治期に民法・商法が制定されてから見直されておらず、現在では、市中金利を大きく上回っています。

そのため、2020年の改正を機に、商事法定利率は廃止され、法定利率は一律年3%まで引き下げられました。

もうひとつのポイントとして、法定利率が「固定金利制」から「変動金利制」に変更されたことが挙げられます。

改正前まで、法定金利は固定されていましたが、改正後は、3年ごとに見直されることが定められました。

今後は、市中金利の状況などにより、法定利率が変更される可能性があるのです。

借金減額できるか確認できます!